Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con este liquidador puedes realizar simulaciones para determinar la depreciación en línea recta.

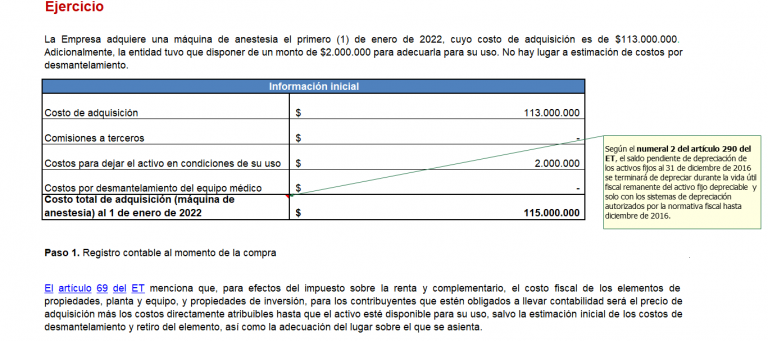

El artículo 137 del ET indica la tasa por depreciación a deducir anualmente para el impuesto de renta, la cual será establecida de conformidad con la técnica contable sin exceder los montos máximos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”