IVA: tarifas aplicables e incentivos tributarios con ocasión al COVID-19

La normativa fiscal ha dispuesto tres clases de tarifas para los bienes y servicios comercializados y prestados a nivel nacional gravados con IVA.

Además de estas tarifas, la normativa es precisa en definir aquellos que se encuentran excluidos de este impuesto.

Conoce más a continuación.

La normativa fiscal ha dispuesto tres clases de tarifas para los bienes y servicios comercializados y prestados a nivel nacional gravados con IVA.

Además de estas tarifas, la normativa es precisa en definir aquellos que se encuentran excluidos de este impuesto.

Conoce más a continuación.

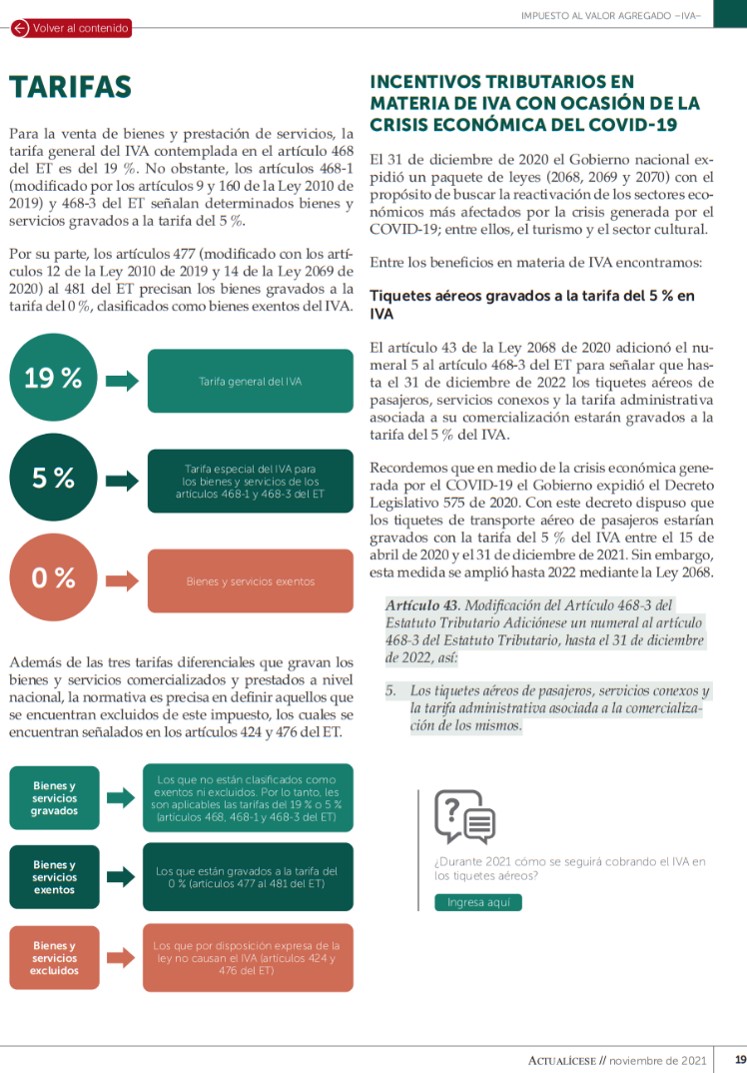

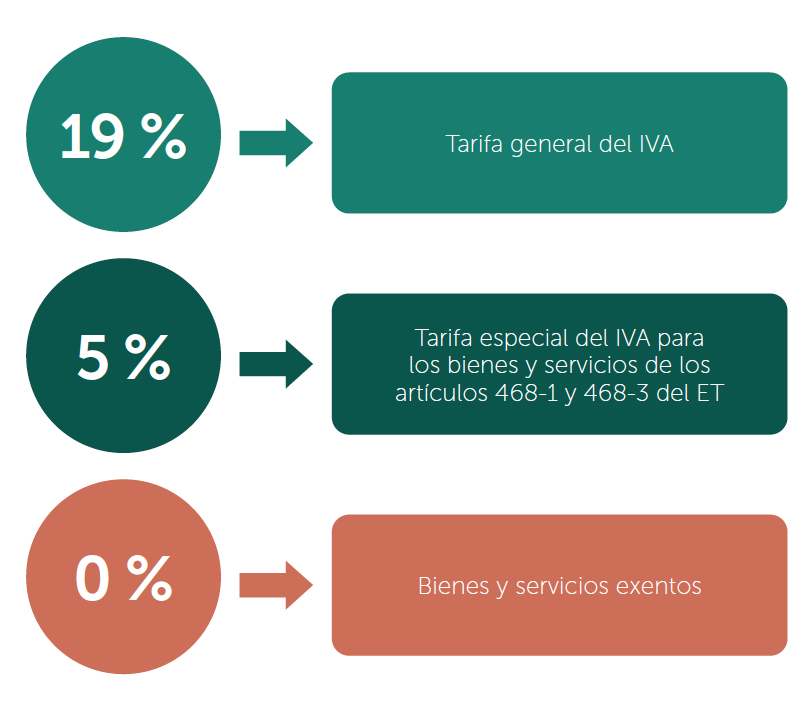

Para la venta de bienes y prestación de servicios, la tarifa general del IVA contemplada en el artículo 468 del Estatuto Tributario –ET– es del 19 %. No obstante, los artículos 468-1 (modificado por los artículos 9 y 160 de la Ley 2010 de 2019) y 468-3 del ET señalan determinados bienes y servicios gravados a la tarifa del 5 %.

Por su parte, los artículos 477 (modificado con los artículos 12 de la Ley 2010 de 2019 y 14 de la Ley 2069 de 2020) al 481 del ET precisan los bienes gravados a la tarifa del 0 %, clasificados como bienes exentos del IVA.

Además de las tres tarifas diferenciales que gravan los bienes y servicios comercializados y prestados a nivel nacional, la normativa es precisa en definir aquellos que se encuentran excluidos de este impuesto, los cuales se encuentran señalados en los artículos 424 y 476 del ET.

Incentivos tributarios en materia de IVA con ocasión de la crisis económica del COVID-19

El 31 de diciembre de 2020 el Gobierno nacional expidió un paquete de leyes (2068, 2069 y 2070) con el propósito de buscar la reactivación de los sectores económicos más afectados por la crisis generada por el COVID-19; entre ellos, el turismo y el sector cultural. Entre los beneficios en materia de IVA encontramos:

Tiquetes aéreos gravados a la tarifa del 5 % en IVA

El artículo 43 de la Ley 2068 de 2020 adicionó el numeral 5 al artículo 468-3 del ET para señalar que hasta el 31 de diciembre de 2022 los tiquetes aéreos de pasajeros, servicios conexos y la tarifa administrativa asociada a su comercialización estarán gravados a la tarifa del 5 % del IVA.

Exención del IVA para los servicios de hotelería y turismo

El artículo 45 de la Ley 2068 de 2020 establece que se encuentra exenta del IVA, hasta el 31 de diciembre de 2021, la prestación de los servicios de hotelería y turismo a residentes en Colombia, incluidos el turismo de reuniones, congresos, convenciones y exhibiciones y entretenimiento, por quienes con inscripción activa en el registro nacional de turismo presten sus servicios en el ejercicio de las funciones o actividades correspondientes a servicios turísticos

Exclusión del IVA para la comercialización de artesanías y contratos de franquicias

De acuerdo con el artículo 46 de la Ley 2068 de 2020, se encuentra excluida del IVA la comercialización de artesanías colombianas hasta el 31 de diciembre de 2021.

Así mismo, los establecimientos de comercio que lleven a cabo actividades de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías, para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, desarrolladas a través de contratos de franquicias, se encuentran excluidas del IVA hasta el 31 de diciembre de 2021 (ver artículo 48 de la Ley 2068 de 2020).

Para conocer más detalles relacionados con las tarifas y los beneficios tributarios en materia de IVA, te invitamos a consultar nuestra Cartilla Practica Fundamentos del IVA y el INC . Allí podrás estudiar todos los temas relacionados con este impuesto.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.