Noticias contables más importantes de 2020

2020 ha sido un año atípico para los contadores públicos colombianos, quienes a causa del COVID-19 y de otras circunstancias han debido atender a varias noticias que impactaron el quehacer contable de nuestro país. En este editorial presentamos un resumen de las más importantes.

2020 ha sido un año atípico para los contadores públicos colombianos, quienes a causa del COVID-19 y de otras circunstancias han debido atender a varias noticias que impactaron el quehacer contable de nuestro país. En este editorial presentamos un resumen de las más importantes.

A continuación, compartimos una síntesis de las noticias contables más importantes del año 2020.

En enero empezaron a aplicar nuevas enmiendas a las Normas Internacionales de Información Financiera

Desde el 1 de enero de 2020 entraron en vigor los cambios efectuados por el Decreto 2270 de 2019 al marco técnico normativo de las entidades del grupo 1 de convergencia a Estándares Internacionales. Entre estos cambios se puede encontrar la adopción de la versión más reciente del marco conceptual de la información financiera y una nueva CINIIF que permitirá contabilizar las incertidumbres relacionados con el impuesto a las ganancias.

En la siguiente infografía se pueden consultar los 5 cambios que genera la aplicación de este decreto en los estados financieros del grupo 1 que se preparen por el 2020:

Si deseas profundizar en cada uno de estos cambios, te recomendamos consultar nuestro editorial Si pertenece al grupo 1, deberá aplicar estas normas desde 2020.

Desde enero de 2020 el Decreto 2649 de 1993 se encuentra derogado integralmente

Desde la entrada en vigor de la Ley 1314 de 2019, que trajo consigo el proceso de convergencia a los marcos normativos de las Normas Internacionales de Información Financiera, compilados hoy en el DUR 2420 de 2015, el CTCP tenía la importante tarea de definir la situación legal del Decreto 2649 de 1993.

Pues bien, el 13 de diciembre de 2019, mediante el Decreto 2270, finalmente se dispuso que el citado Decreto 2649 quedaría derogado integralmente desde el 1 de enero de 2020.

Por lo anterior, se recopilaron los artículos 29, 56, 57, 77 y 90, así como el título III de las normas sobre registros y libros del Decreto 2640 de 1993, en el nuevo anexo 6 del DUR 2420 de 2015.

Para profundizar al respecto, te recomendamos nuestro editorial Decreto 2649 fue derogado integralmente a partir del año 2020.

En 2020 inició el proceso de revisión integral del Estándar para Pymes

La IASB realizó en enero de 2020 una petición de comentarios acerca de la posibilidad de realizar una revisión integral del Estándar para Pymes. El objetivo de esta revisión es alinear los requerimientos de esta norma con las últimas modificaciones realizadas al Estándar Pleno.

Entre las normas que se alinearían se encuentran las siguientes:

- La sección 2 – Conceptos y principios generales con el marco conceptual para la información financiera de 2018.

- La sección 9 – Estados financieros consolidados y separados con la NIIF 10.

- La sección 11 – Instrumentos financieros básicos y la sección 12 – Otros temas relacionados con los instrumentos financieros con la NIIF 9, para incluir en el Estándar para Pymes, entre otros requerimientos, el de la aplicación del modelo del enfoque simplificado para proporcionar pérdidas crediticias esperadas durante la vida útil de un instrumento.

Para profundizar respecto a este proyecto, te recomendamos consultar nuestro editorial IASB hace un llamado para alinear el Estándar para Pymes con el Pleno.

Desde mayo de 2020 se estudia una posible reforma a la Ley 43 de 1990

Desde mayo de 2020, los contadores públicos, con el visto bueno del Ministerio de Comercio, Industria y Turismo, y el apoyo del Consejo Técnico de la Contaduría Pública –CTCP–, emprendieron la tarea de realizar una convocatoria nacional mediante la cual se establecieron 32 comités departamentales para trabajar en una propuesta que permita modernizar la profesión contable.

En Actualícese hemos seguido de cerca este importante proceso para la comunidad contable. En una de nuestras #CharlasConActualícese los contadores públicos Carlos Arturo Gómez, Alfredo Rojas, Alfonso Argüelles y Miguel Ángel Acero discutieron sobre los avances de la reforma a la Ley 43 de 1990:

Para profundizar al respecto, te recomendamos nuestro editorial Así va la transformación de la profesión contable: continúa discusión de la Ley 43 de 1990.

En julio de 2020 se retomó la posibilidad de adoptar la NIIF 17 en Colombia

En julio de 2020, el CTCP emitió para discusión pública un documento en el que se aborda la posibilidad de integrar la NIIF 17 – Contratos de seguros al marco normativo de las entidades del grupo 1 de convergencia que se dedican a la actividad aseguradora, proponiendo que esta norma empiece a aplicar en el país a partir del 1 de enero de 2023.

Mediante el documento, el CTCP busca continuar con la discusión acerca de la conveniencia de la aplicación de la NIIF 17 en el país, además de conocer los retos y desafíos que podría generar la implementación de esta norma en las entidades colombianas.

Para profundizar al respecto, te recomendamos consultar nuestro editorial NIIF 17 – Contratos de seguro, aplicación en Colombia está en discusión.

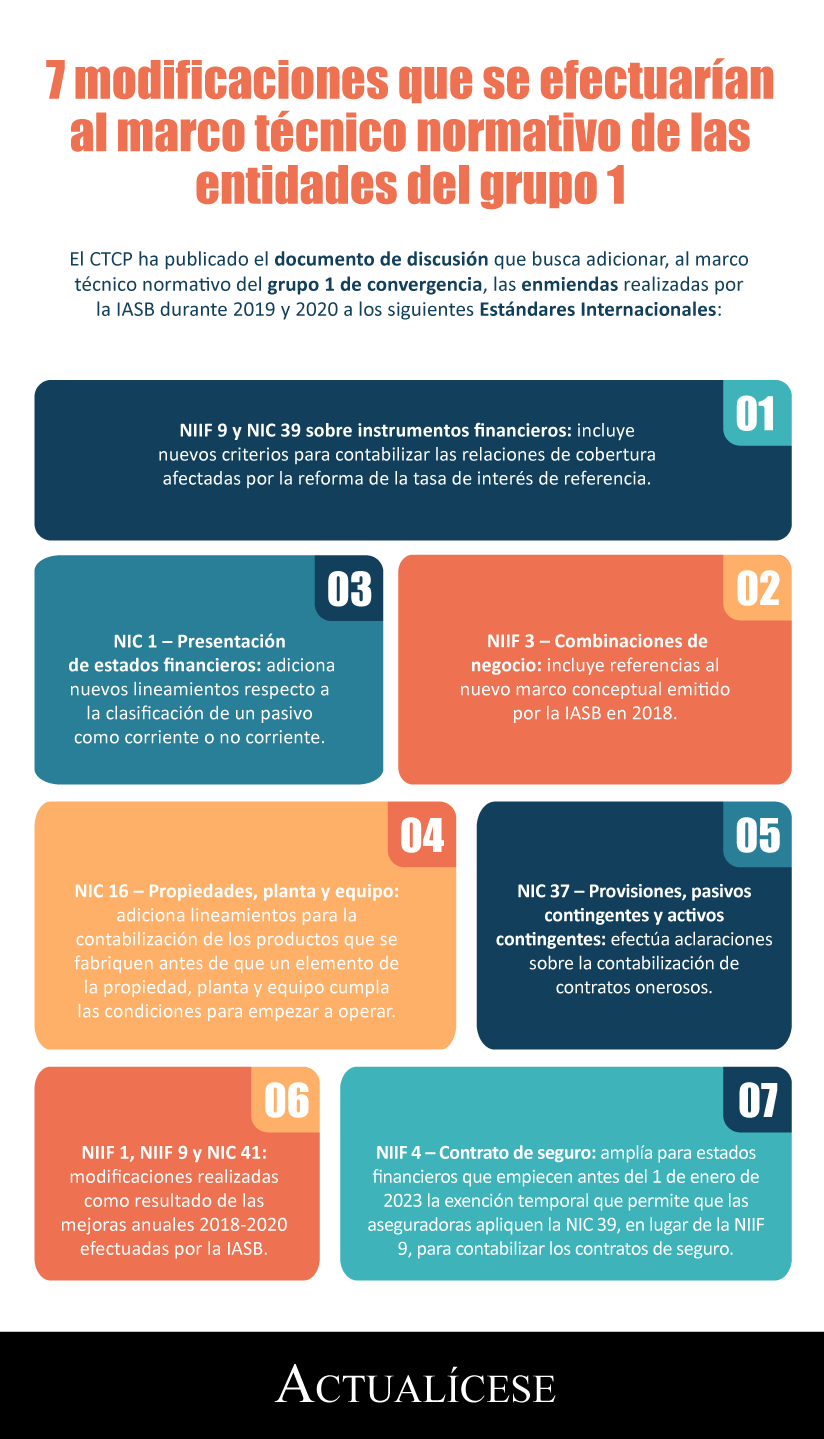

En octubre se publicó documento de discusión con las enmiendas de los Estándares Internacionales 2020

El CTCP publicó el 27 de octubre de 2020 un documento mediante el cual somete a discusión pública siete (7) enmiendas efectuadas por la IASB, durante los períodos 2019 y 2020, a varias Normas Internacionales de Información Financiera –NIIF–.

De ser implementadas estas enmiendas en Colombia, entrarían a modificar el marco técnico normativo de las entidades del grupo 1 de convergencia, tal como se explica en la siguiente infografía:

El CTCP propone que todas las enmiendas empiecen a aplicar en los estados financieros que cubran períodos posteriores al 1 de enero de 2022, con excepción de la enmienda que modifica los criterios para clasificar los pasivos como corrientes o no corrientes, la cual aplicaría desde el 1 de enero de 2023.

Si deseas conocer los impactos de cada una de estas modificaciones, te recomendamos consultar nuestro editorial Cambios en los Estándares Internacionales que deberán aplicar las entidades del grupo 1.

En noviembre de 2020 se emitió una enmienda a la NIIF 16

La NIIF 16 – Arrendamientos fue modificada el 5 de noviembre de 2020 mediante el Decreto 1432, con el propósito de permitir, en los estados financieros que cubran períodos iniciados desde el 1 de enero de 2020, la aplicación de la exención aprobada por la IASB en mayo 28 de 2020 para la contabilización de las reducciones en los contratos de arrendamiento relacionadas con la pandemia del COVID-19.

Si deseas conocer cómo contabilizar esta exención, te recomendamos consultar nuestro editorial Exención en la NIIF 16 – Arrendamientos por el COVID-19.

Normativa contable emitida a causa del COVID-19

A lo largo de 2020, como resultado de la emergencia global generada por la pandemia del COVID-19, varias entidades nacionales e internacionales han emitido lineamientos relacionados con los posibles impactos del coronavirus en la preparación de la información financiera de los ejercicios 2020 y siguientes.

Entre esas normas se pueden encontrar las siguientes:

- Material educativo sobre la aplicación de la NIIF 9 – Instrumentos financieros.

- Documento de orientación técnica n.° 18 del CTCP.

- Guía de orientación contable de la Superintendencia de Sociedades, titulada Algunas consideraciones en el marco de la emergencia económica generada por el COVID-19.

Si deseas estudiar cada una de estas normas en profundidad, te recomendamos consultar nuestros editoriales Estados financieros 2020: nuevas normas contables que se deben tener en cuenta al elaborarlos y COVID-19 y estados financieros: estas son las recomendaciones de la Supersociedades.