Retención en la fuente sobre rentas de trabajo luego de la Ley 2010 de 2019

La Ley 2010 de 2019 retomó varios de los ajustes introducidos con la Ley 1943 de 2018. Sin embargo, implementó nuevas modificaciones a la tabla del artículo 383 del ET y a las rentas exentas del artículo 206 del ET.

Los independientes que se acojan al régimen simple seguirán exonerados de retención.

La Ley 2010 de 2019 retomó varios de los ajustes introducidos con la Ley 1943 de 2018. Sin embargo, implementó nuevas modificaciones a la tabla del artículo 383 del ET y a las rentas exentas del artículo 206 del ET.

Los independientes que se acojan al régimen simple seguirán exonerados de retención.

A través de la Sentencia C-481 de octubre 16 de 2019, la Corte Constitucional había establecido que todos los cambios introducidos por la Ley 1943 de 2018 dejaban de tener efectos a partir del 1 de enero de 2020, y que, adicionalmente, si los congresistas no alcanzaban a aprobar antes de diciembre 31 de 2019 una nueva ley que retomara los cambios introducidos por la Ley de financiamiento, entonces desde el 1 de enero de 2020 revivirían las mismas versiones de las normas que estaban vigentes hasta el cierre de 2018, antes de ser modificadas y/o derogadas por la Ley 1943 de 2018.

En vista de ello, los congresistas aprobaron la nueva Ley de crecimiento económico 2010 de diciembre 27 de 2019 con la cual se retomaron la mayoría de los cambios que se habían introducido en su momento con La Ley 1943 de 2018.

Sin embargo, también se aprovechó para efectuar nuevos cambios adicionales (ver nuestra guía Comparativo de normas afectadas con la Ley de crecimiento económico 2010 de diciembre 27 de 2019).

Por tanto, durante el 2020, en materia de retención en la fuente a título de renta sobre rentas de trabajo, se tendrán que observar básicamente los mismos cálculos y procedimientos que aplicaron durante el 2019 (y cuya reglamentación fue actualizada de forma tardía con el Decreto 1808 de octubre 7 de 2019), pero teniendo en cuenta varias novedades especiales, las cuales destacamos a continuación:

Ajustes en la depuración de los pagos sometidos a retención

El procedimiento 1 de retención en la fuente aplicable sobre rentas de trabajo, establecido en los artículos 383 y 385 del Estatuto Tributario –ET–, se seguirá practicando sobre los pagos que se realicen a las personas naturales residentes que obtengan pagos laborales y también sobre los pagos o abonos en cuenta por honorarios, comisiones, servicios, emolumentos y demás compensaciones por servicios personales a favor de personas naturales residentes que manifiesten que durante el año no subcontratan a otras dos (2) o más personas.

La depuración de los pagos o abonos en cuenta sometidos a retención en la fuente será la misma que se practicó hasta diciembre de 2019 y que se explica en el artículo 388 del ET, el cual no fue modificado con la Ley 2010 de 2019.

En dicha depuración se tomará el total de los ingresos brutos del mes y se restarán primero todos los valores correspondientes a ingresos no gravados, entre los cuales seguirán figurando los aportes voluntarios a los fondos de pensiones obligatorias del régimen individual regulados en el artículo 55 del ET (el cual volvió a ser modificado con el artículo 31 de la Ley 2010 de 2019, pero quedando al final con la misma versión con que había sido modificado por el artículo 23 de la Ley 1943 de 2018. Dicha versión indica que tales aportes no pueden exceder el 25 % del ingreso bruto, y en valores absolutos no pueden exceder de 2.500 UVT durante un mismo año fiscal; además, los ajustes reglamentarios que se hicieron con el Decreto 1808 de octubre 7 de 2019 no indican que ese límite anual de 2.500 UVT se tenga que controlar con algún límite mensual especial en UVT. Por tanto, no importa cuántas UVT se resten cada mes por ese concepto; lo único que tendrá que vigilar el agente de retención es que en ningún momento dentro del mismo año fiscal se llegue a restar un valor superior a los 2.500 UVT).

Al valor neto hasta allí obtenido se podrán seguir restando las deducciones del artículo 387 del ET (el cual no fue modificado con la Ley 2010 de 2019) y entre las cuales figuran los valores por dependientes, salud prepagada e intereses por un (1) solo crédito para adquisición de vivienda.

Al respecto, debe destacarse que el artículo 89 de la Ley 2010 de 2019 modificó el artículo 119 del ET, indicando que al final del año, en la declaración de renta correspondiente al año gravable 2020 y siguientes de las personas naturales que se queden en el régimen ordinario, no solo se podrán restar como una deducción especial los intereses de un crédito de vivienda, sino también una parte de los intereses que se paguen al Icetex.

Sin embargo, la norma del artículo 387 del ET no fue modificada y, por tanto, esta última solo permite restar los intereses del crédito de vivienda en la depuración mensual de los pagos o abonos por cuenta por rentas de trabajo sometidas a retención en la fuente (no se podrían restar en dicha depuración los intereses pagados al Icetex).

Luego de restar las deducciones, también se podrán seguir restando las siguientes rentas exentas:

- Artículo 126-1 del ET, que no fue modificado y contiene los detalles por aportes voluntarios a fondos de pensiones voluntarias.

- Artículo 126-4 del ET, que tampoco fue modificado y contiene los detalles de los aportes voluntarios a las cuentas AFC.

- Artículo 206 del ET, modificado por el artículo 32 de la Ley 2010 de 2019, básicamente para retomar los mismos ajustes que se habían introducido con el artículo 24 de la Ley 1943 de 2018, pero agregando esta vez la novedad, en el numeral 7, de que los magistrados, jueces y fiscales podrán volver a restar como renta exenta, y por concepto de gastos de representación un 25 % o 50 % de su salario mensual, valor que incluso no se someterá al límite del 40 % al que se someten la mayoría de las rentas exentas y deducciones.

- Artículo 206-1 del ET, modificado con el artículo 33 de la Ley 2010 de 2019, básicamente para retomar el mismo ajuste que ya se había hecho con el artículo 25 de la Ley 1943 de 2018 y estableciendo, por tanto, que ciertos valores pagados al personal diplomático son renta exenta y sin someterlos al límite del del 40 % al que se someten la mayoría de las rentas exentas y deducciones.

El valor de todas las deducciones y rentas exentas (excluyendo las rentas exentas de los numerales 6, 7, 8 y 9 del artículo 206 del ET, al igual que las rentas exentas del artículo 206-1 del ET) se seguirán sometiendo al límite del 40 % de los ingresos netos (ingresos brutos menos ingresos no gravados), y en valores absolutos dicho límite no puede exceder las 5.040 UVT anuales (420 UVT mensuales; $14.955.000 durante el 2019; ver el parágrafo 3 del artículo 1.2.4.1.6 del DUT 1625 de 2016).

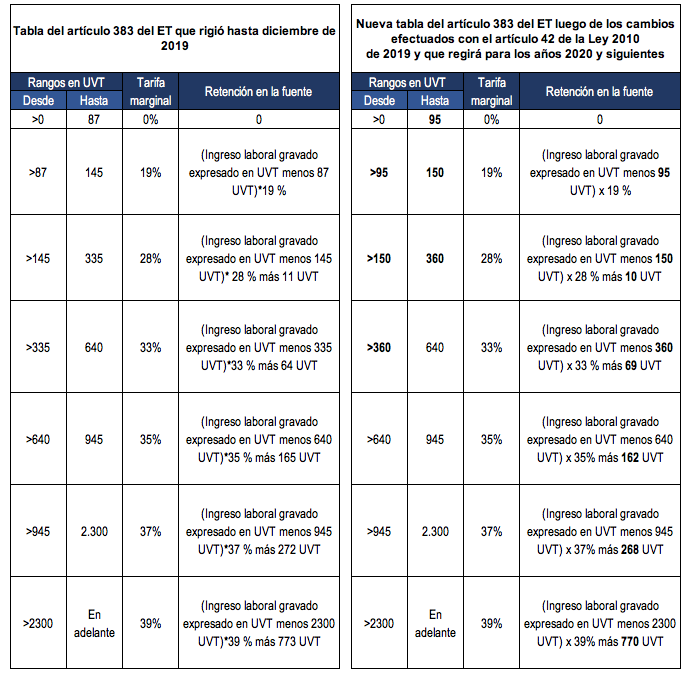

Nueva tabla de retención en la fuente para aplicar a los pagos gravables

Al valor neto obtenido después de haber hecho todas las depuraciones se le aplicará la tabla del artículo 383 del ET, la cual fue modificada de nuevo con el artículo 42 de la Ley 2010 de 2010, provocando cambios en las instrucciones de todos los 7 rangos que siguen haciendo parte de dicha tabla

Nota: las nuevas instrucciones para los primeros 4 rangos de la tabla son las mismas que existían hasta el cierre de 2018, es decir, antes de los cambios que en su momento les hizo el artículo 34 de la Ley 1943 de 2018.

Para ilustrar tales cambios, a continuación presentamos una versión comparativa de la norma:

Aunque es claro que la nueva tabla del artículo 383 del ET que se utilizará para el año gravable 2020 y siguientes producirá menos retenciones en la fuente que aquella que se utilizó durante el 2019, es importante destacar que la tabla del impuesto de renta del artículo 241 del ET, y que se seguirá aplicando al final del año a la cédula general de las personas naturales y sucesiones ilíquidas residentes, no sufrió modificaciones con la Ley 2010 de 2019 (ver artículo 241 del ET, luego de ser modificado con el artículo 34 de la Ley 2010 de 2019, el cual retomó exactamente la misma modificación que en su momento se había efectuado con el artículo 26 de la Ley 1943 de 2018)

Nota: en nuestra plantilla en Excel totalmente editable titulada: Retención en la fuente con procedimiento 1 sobre rentas de trabajo durante 2020 se podrán efectuar los cálculos y simulaciones más importantes sobre este tema.

Independientes que se acojan al régimen simple seguirán exonerados de la retención en la fuente

En relación con este tema, es importante destacar que el artículo 74 de la Ley de 2010 de 2019 volvió a modificar los artículos del 903 al 916 del ET para prolongar la existencia jurídica del régimen simple, el cual había empezado a existir desde el año gravable 2019 luego de haber sido creado con el artículo 66 de la Ley 1943 de 2018, y reglamentado imperfectamente con los decretos 1468 de agosto 13 de 2019 y 2371 de diciembre 27 del mismo año.

Por tanto, durante el 2020 las personas naturales residentes que perciban ingresos por honorarios, comisiones y servicios, y que cumplan con los requisitos de los artículos 905 y 906 del ET, podrán optar por acogerse voluntariamente al régimen simple (lo cual implica que dejan de ser contribuyentes de renta en el régimen ordinario), y en ese evento quedarán exoneradas de todo tipo de retenciones en la fuente a título de renta y de ICA, pues así lo dispone el artículo 911 del ET.

En todo caso, y tal como lo hemos destacado en anteriores editoriales, es claro que el régimen simple no le conviene a personas naturales residentes cuyos ingresos anuales estén por debajo de las 1.400 UVT (actualmente $49.849.800), pues si se quedan en el régimen ordinario del impuesto de renta y cumplen con todos los demás requisitos de los artículos 592 y 594-3 del ET (patrimonio bruto pequeño, consignaciones y consumos anuales pequeños, etc.), al final del año no quedan obligados a declarar renta, e incluso si alguien les practicó retenciones en la fuente podrán declarar voluntariamente formando un saldo a favor con tales retenciones, el cual podrán solicitar en devolución (ver el artículo 6 del ET). Lo anterior, en cambio, no sucederá en el régimen simple donde, sin importar cuáles sean los ingresos brutos del año, siempre tendrán la obligación de declarar y siempre habrá impuesto a cargo y saldo a pagar calculado solo sobre los ingresos brutos, aplicando las tablas del artículo 908 del ET.

Lo anterior también es válido para personas naturales residentes que obtienen ingresos brutos anuales superiores a 1.400 UVT pero que si se quedan en el régimen ordinario y luego de enfrentarles los respectivos costos, gastos, deducciones, rentas exentas, renta presuntiva, etc. (lo cual no se puede hacer en el régimen Simple), obtienen una renta líquida gravable inferior a 1.090 UVT (actualmente $38.812.000). En ese caso la tabla del artículo 241 del ET les diría que su impuesto anual es cero y, por tanto, las retenciones en la fuente que le hayan practicado durante el año también se convertirán en un saldo a favor que podrán pedir en devolución. Sin embargo, y como ya lo dijimos anteriormente, en el régimen simple siempre habrá saldo a pagar.