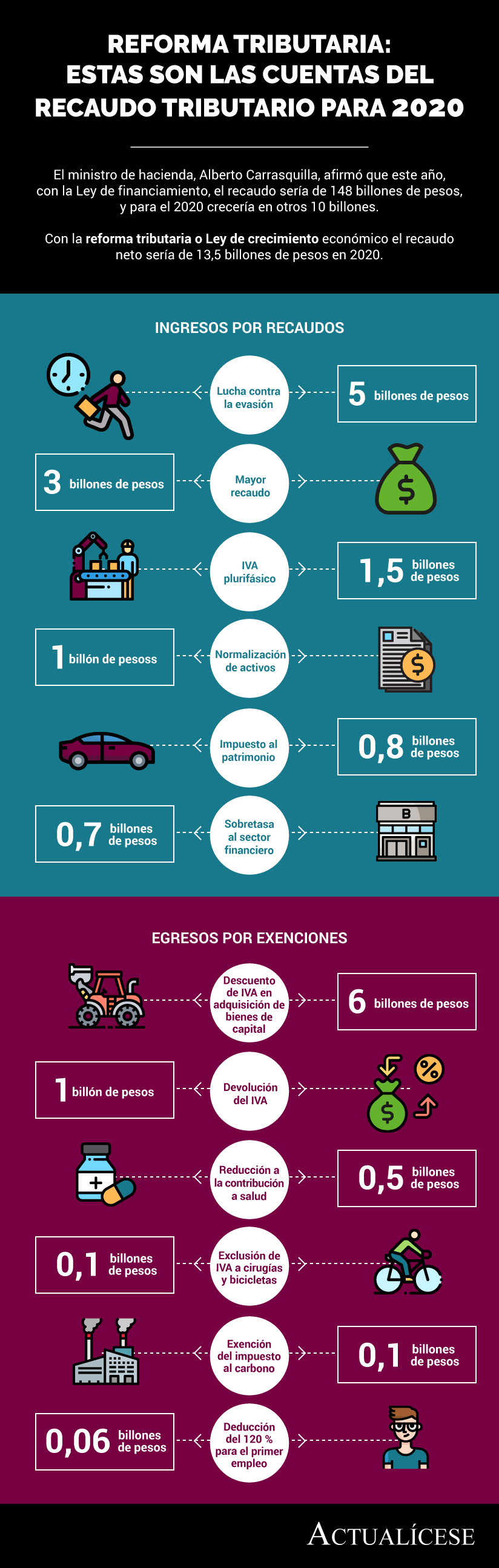

Riesgos fiscales y tributarios que tendrá que afrontar el Gobierno colombiano este año

Menor tributación empresarial restará cerca de un 0,8 % del PIB en recaudo tributario.

Las medidas sociales de la Ley 2010 de 2019 costarían entre un 0,1 % y 0,2 % del PIB por año.

La relación recaudo/ PIB de Colombia se ha puesto en una trayectoria descendente por cuenta de la reforma tributaria.

Menor tributación empresarial restará cerca de un 0,8 % del PIB en recaudo tributario.

Las medidas sociales de la Ley 2010 de 2019 costarían entre un 0,1 % y 0,2 % del PIB por año.

La relación recaudo/ PIB de Colombia se ha puesto en una trayectoria descendente por cuenta de la reforma tributaria.

En su informe semanal del 13 de enero de 2020, titulado Desafíos de política económica 2020, Anif analiza los riesgos fiscales y tributarios que tendrá que afrontar el Gobierno nacional en el transcurso de este año.

Un primer punto que destaca la entidad son los sobrecumplimientos en las metas fiscales del gobierno central durante el 2019, registrándose déficits del orden del 2,4 % del PIB (vs. el 3,1 % de 2018).

«Además de los recortes presupuestales, allí jugó el buen comportamiento del recaudo, el cual se habría expandido a tasas reales cercanas al 8 %. Esto es consistente con niveles del recaudo bruto registrado por la Dian entre 158 y 159 billones de pesos y del orden de 150 billones de pesos (14,3 % del PIB) en la presión tributaria neta», analiza la entidad.

Para Anif, estas cifras de recaudo difícilmente validan la tesis de la llamada “confianza inversionista recargada” de la Ley de crecimiento económico. Evidentemente, la discusión del drenaje tributario de dicha ley nunca fue para el año 2019, pues allí solo entraban los elementos que sumaban a dichos recaudos.

Si bien el ajuste del déficit hacia el 2,3 % del PIB requerido por la regla fiscal para 2020 es inferior al evidenciado durante 2019, allí la menor tributación empresarial restará cerca de un 0,8 % del PIB en recaudo tributario, explicado en 0,1 % menos por impuesto de renta; 0,6 % menos de descuento en el IVA por importaciones de bienes de capital y 0,1 % menos por descuento en el ICA.

Consecuencias fiscales de las medidas sociales de la Ley 2010 de 2019

A lo anterior deberán sumarse ahora los elementos “sociales” de la Ley 2010 de 2019, los cuales costarían entre un 0,1 % y 0,2 % del PIB por año. Desde el punto de vista del Gobierno nacional, cumplir con dicha meta de déficit requeriría lograr presiones tributarias netas del orden de los 159 billones de pesos (14,2 % del PIB), lo cual luce desafiante ante la mencionada reducción en la tributación empresarial.

«En efecto, nuestras cifras (las de Anif) sugieren valores más cercanos al 14 % del PIB, descontando menores elasticidades tributarias y un moderado repunte económico. Bajo un escenario de mayor tensión macro-financiera local, la presión tributaria podría descender hacia el 13,7 % del PIB, requiriendo mayores recortes presupuestales», indica la entidad.

Ahora bien, para la entidad también se tendrá que evaluar el atenuante fiscal proveniente de los ingresos extraordinarios por concepto de la subasta del espectro (0,5 % del PIB) y de las utilidades del Banco de la República (0,8 % del PIB).

Brecha entre recaudo y PIB se expandiría

Pero más complejo que estos elementos puntuales de 2020 resulta el hecho de que la relación recaudo/ PIB de Colombia se ha puesto estructuralmente en una trayectoria descendente por cuenta de la reforma tributaria.

Efectivamente, la presión tributaria estaría descendiendo del 14,3 % en 2019 a solo un 13,2 % del PIB en 2023. Ello es el resultado de que los incrementos en la tributación de los hogares más ricos (+0,2 % del PIB) y de algunos impuestos específicos (+0,1 % del PIB) no lograrán compensar la pérdida proveniente del recaudo empresarial (-1,2 % del PIB) entre los años 2020 y 2023.

Así, la brecha en materia de recaudo tributario respecto de la media de América Latina, en vez de cerrarse en al menos un 1,5 % del PIB, se ha agravado hacia una brecha cercana al 3 % del PIB.

Por otra parte, la relación deuda pública del gobierno central/PIB continuará escalando del actual 50 % hacia niveles del 55 % al cabo de un par de años, al sumar el efecto compuesto del menor recaudo y el pago de obligaciones vía emisión de TES por “debajo de la línea” (salud + subsidios energía + fallos judiciales).

Para Anif, «lo anterior no luce compatible con la calificación crediticia de dos escalones por encima del grado de inversión que aún nos mantienen Moody´s y Fitch».