La tarifa general de reteiva en el año 2024 podrá ser hasta del 50 % del valor del IVA, de acuerdo con lo establecido por el Gobierno nacional mediante el artículo 437-1 del Estatuto Tributario –ET–, modificado mediante la Ley 2010 de 2019.

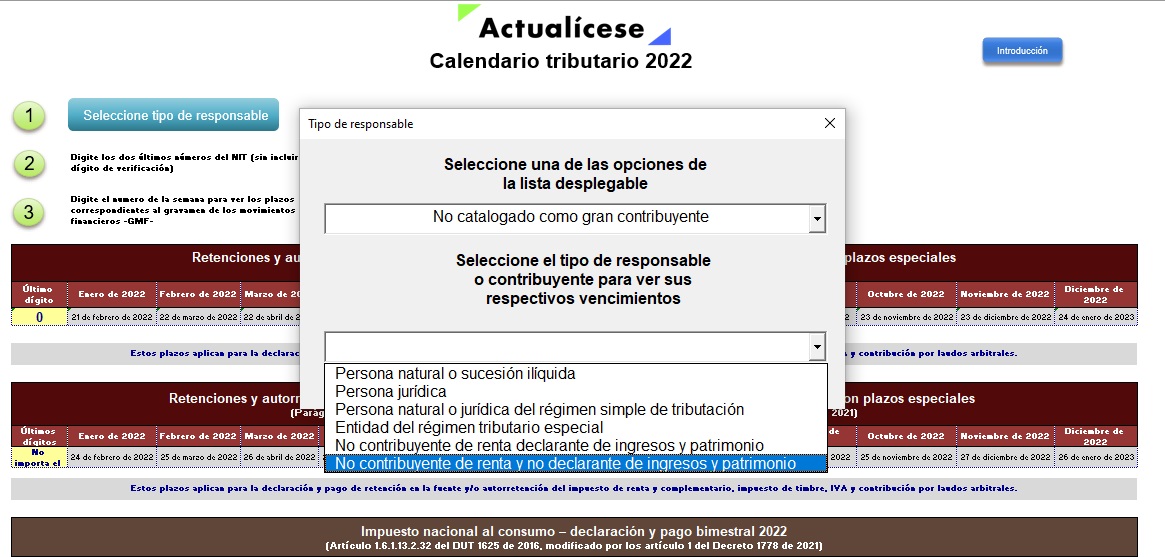

Compartimos este calendario tributario 2022 automatizado en Excel en el que podrás ubicar los plazos para declarar y pagar los impuestos nacionales durante 2022.

Aquí podrás consultar todos los vencimientos según la categoría del responsable o contribuyente y conforme con los últimos dígitos del NIT.

Los plazos para presentar la declaración de renta de personas jurídicas del año gravable 2021 son desde el 7 de abril hasta el 6 de mayo de 2022. Ya iniciaron estos vencimientos, y no te puedes perder todos los detalles y el taller práctico que preparamos para que la presentes correctamente.

Los plazos para la presentación de la declaración del impuesto de renta de personas jurídicas correspondiente al año gravable 2021 van desde el 7 de abril hasta el 6 de mayo de 2022. No te pierdas todos los detalles en esta Capacitación que preparamos para ayudarte con tu obligación tributaria.

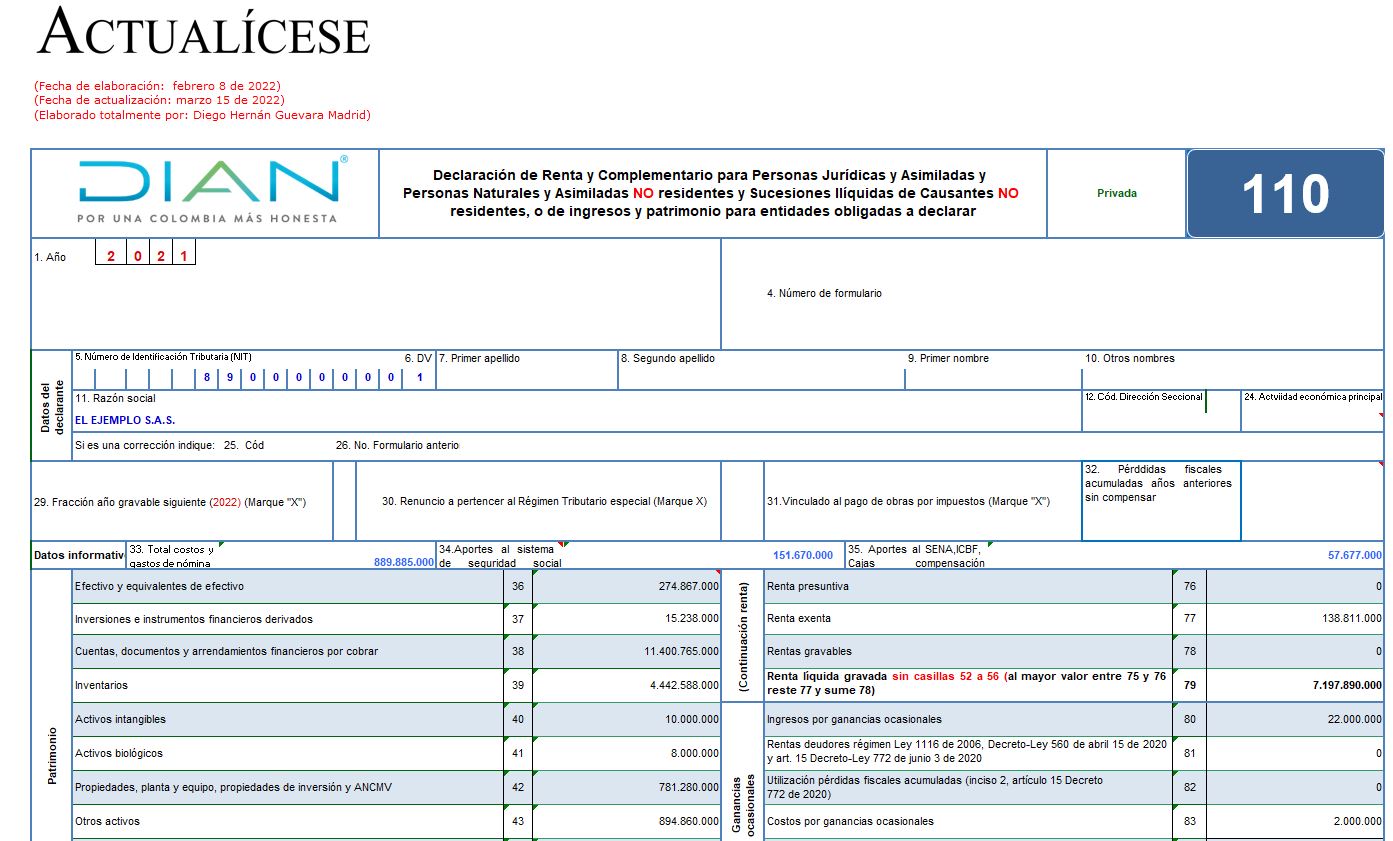

En este archivo de Excel para la declaración de renta de personas jurídicas –AG 2021– (o de ingresos y patrimonio), Diego Guevara Madrid, líder en investigación tributaria, ha alojado todas las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y formato 2516.

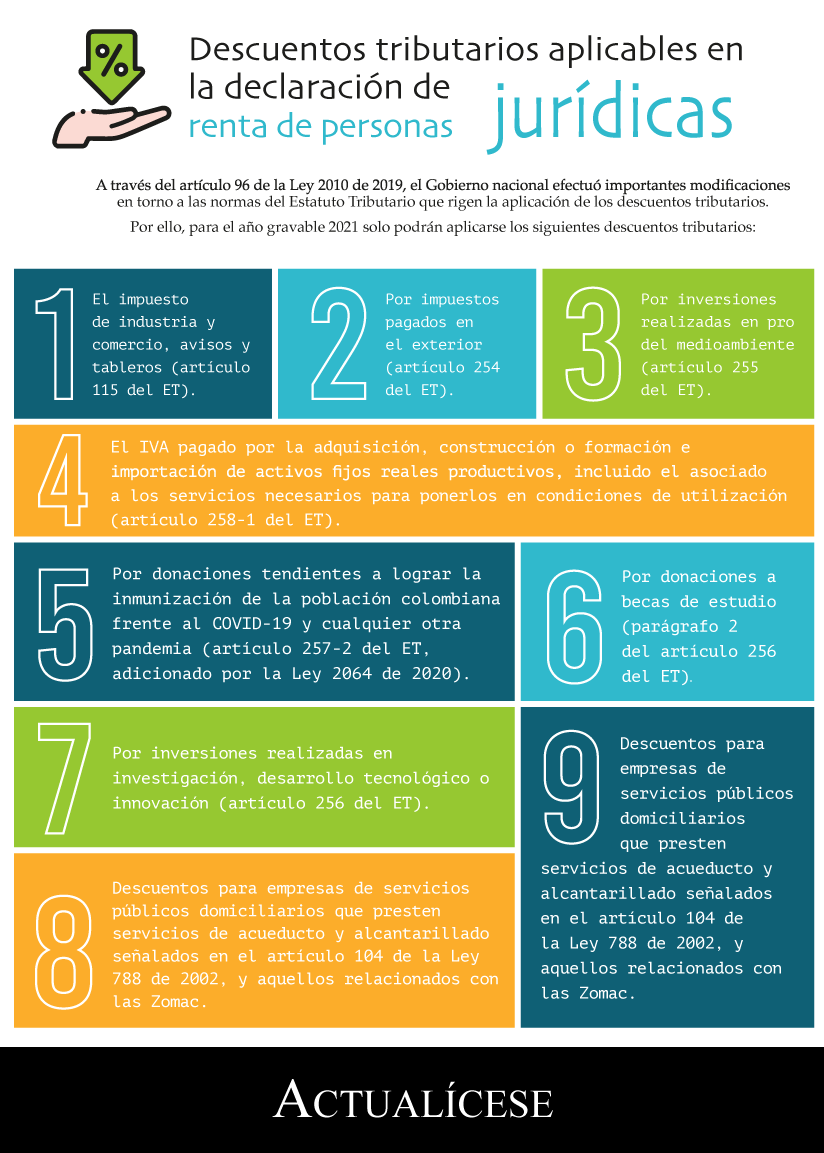

A través del artículo 96 de la Ley 2010 de 2019, el Gobierno efectuó modificaciones en torno a las normas del Estatuto Tributario que rigen la aplicación de los descuentos tributarios.

Para el año gravable 2021 solo podrán aplicarse los descuentos tributarios que enumeramos en esta infografía.

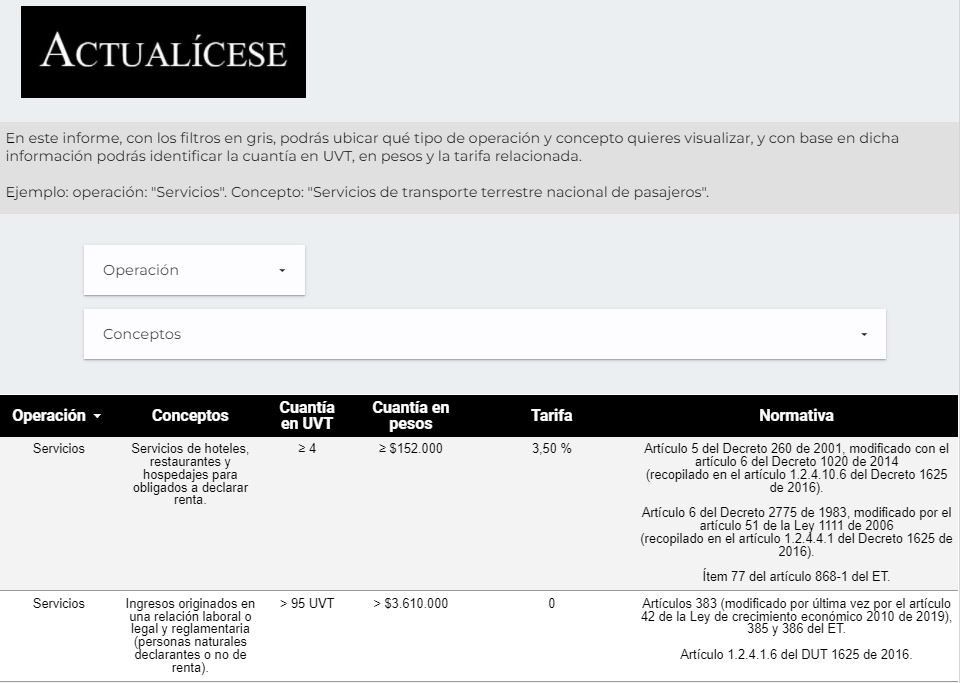

Compartimos las tarifas de retención en la fuente 2022 a título de renta en compras, servicios, arrendamientos, honorarios y comisiones, entre otros.

Este editorial incluye las tarifas actualizadas con sus respectivas cuantías mínimas en UVT y en pesos (el monto de la UVT para 2022 es de $38.004).

Compartimos nuestra guía avanzada de retención en la fuente 2022 a título del impuesto de renta e IVA.

En esta se recopilan los conceptos, cuantías mínimas y tarifas más importantes para practicar retención en la fuente tanto a beneficiarios residentes como a no residentes.

En esta herramienta de Excel se ilustran los cálculos necesarios para obtener el porcentaje fijo de retención en la fuente sobre salarios en diciembre de 2021 que se aplicará a los pagos durante el semestre enero-junio de 2022. Igualmente, se expone un ejemplo aplicado al primer mes de dicho semestre.

Los artículos 434-A y 434-B del Código Penal, recientemente modificados con la Ley 2010 de 2019, contemplan sanción penal si se ocultan patrimonios fiscales elevados o si se presentan datos equivocados en algunos renglones especiales de la declaración de renta.

El Decreto 286 de febrero 26 de 2020 reglamentó los cambios efectuados por el artículo 91 de la Ley 2010 de 2019 al numeral 1 del artículo 235-2 del Estatuto Tributario –ET–.

Este decreto retoma la reglamentación efectuada con el Decreto 1669 de 2019, que reguló el artículo 79 de la Ley 1943 de 2018.

Ser residente fiscal o no tiene diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, las obligaciones tributarias que debe cumplir, el tipo de información que debe reportar y el formulario a utilizar.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”