CAPÍTULO 1. GENERALIDADES

En la preparación y presentación de la declaración de renta del año gravable 2024 de las personas jurídicas se deberán considerar varias e importantes novedades normativas que tienen su origen en los cambios introducidos por la Ley 2277 de diciembre 13 de 2022, la Ley 2294 de mayo de 2023, sentencias de la Corte Constitucional producidas durante el año 2024, fallos emitidos por el Consejo de Estado durante el año 2024 y varias reglamentaciones generadas por el Ministerio de Hacienda y la Dian durante el 2024 y comienzos del año 2025.

En las siguientes páginas abordaremos los principales elementos que se deben tener presentes al momento de elaborar esta declaración, y el tratamiento que deberá dárseles a determinados conceptos, rentas exentas y deducciones aplicables, así como los beneficios tributarios a los que se podrá acceder, lo cual le permitirá al profesional contable cumplir correctamente con esta obligación.

¡Optimiza tus declaraciones de renta con Actualícese 110.xls!

La herramienta en Excel que genera el borrador del formulario 110 y formato 2516 para 2024, teniendo en cuenta la reforma tributaria 2277 de 2022. Rápida, fácil y precisa. ¡Hazlo en tiempo récord!

*Incluida en la Suscripción Platino. Para compra aplica descuento de Suscripción.

|

|

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"]

|

Si eres suscriptor Platino, haz clic en el siguiente botón para descargar esta herramienta al instante:

|

[end_member_content]

|

Conoce todo lo que te ofrece esta Guía Actualícese Simplifica y presenta tu declaración de renta para personas jurídicas AG 2024 sin errores con nuestra completa Guía de Actualícese. Recuerda que no cumplir con esta obligación te puede acarrear una sanción mínima de 10 UVT, según lo establecido en el artículo 639 del Estatuto Tributario, además de las sanciones mencionadas en los artículos siguientes.

|

1.1. Sociedades y entidades sometidas al impuesto sobre la renta

De acuerdo con el artículo 5 del Estatuto Tributario –ET–, el impuesto sobre la renta y complementario se considera como un solo tributo y comprende los que se liquidan con base en la renta y en las ganancias ocasionales, así como sobre las utilidades comerciales en el caso de las sucursales de sociedades y entidades extranjeras.

Ahora bien, el artículo 12 del ET precisa que las sociedades y entidades nacionales son gravadas tanto sobre sus rentas y ganancias ocasionales de fuente nacional como sobre las originadas de fuente extranjera. En contraste, las sociedades y entidades extranjeras son gravadas únicamente sobre sus rentas y ganancias ocasionales de fuente nacional.

Sobre el particular, recordemos que, para efectos tributarios, se consideran sociedades y entidades nacionales aquellas que durante el respectivo año gravable tengan su sede efectiva de administración en el territorio colombiano, al igual que aquellas que cumplan cualquiera de los siguientes requisitos:

-

Tener su domicilio principal en Colombia.

-

Haber sido constituida en Colombia de acuerdo con las leyes vigentes en el país.

Cabe señalar que la Ley 2277 de diciembre 13 de 2022, a través de su artículo 56, modificó el parágrafo 1 del artículo 12-1 del ET con el propósito de señalar que, para efectos del concepto de sociedades nacionales, se entenderá que la sede efectiva de administración de una sociedad o entidad es el lugar en donde materialmente se toman las decisiones comerciales y de gestión necesarias para llevar a cabo las actividades de la sociedad o entidad en el día a día.

En este sentido, para determinar la sede efectiva de administración deben tenerse en cuenta todos los hechos y circunstancias que resulten pertinentes, en especial el relativo a los lugares donde los administradores de la sociedad o entidad usualmente ejercen sus responsabilidades y se desarrollan las actividades diarias de la sociedad o entidad.

Nota: en los casos de fiscalización en los que se discuta la determinación del lugar de la sede de administración efectiva, la decisión será tomada por el comité de fiscalización de la Dian.

Por otra parte, el artículo 13 del ET señala que las sociedades de responsabilidad limitada y asimiladas están sometidas al impuesto sobre la renta, sin perjuicio de que los respectivos socios, comuneros o asociados paguen el impuesto correspondiente sobre sus acciones y dividendos cuando resulten gravados de acuerdo con las normas vigentes.

|

Una sociedad o entidad no se considerará nacional por el simple hecho de que su junta directiva se reúna en el territorio colombiano o porque entre sus accionistas, socios, comuneros, asociados, suscriptores o similares se encuentren personas naturales residentes en el país o sociedades o entidades nacionales. |

Asimismo, se asimilan a sociedades de responsabilidad limitada las sociedades colectivas, en comandita simple, ordinarias de minas, sociedades irregulares o de hecho de características similares a las anteriores, las comunidades organizadas, las corporaciones y asociaciones con fines de lucro y las fundaciones de interés privado.

Nota: las sociedades anónimas y asimiladas están sometidas al impuesto sobre la renta, sin perjuicio de que los respectivos accionistas, socios o suscriptores paguen el impuesto que les corresponda sobre sus acciones y dividendos o certificados de inversión y utilidades cuando estas resulten gravadas.

|

La Ley 2277 de 2022, por medio de su artículo 57, introdujo el artículo 20-3 al ET, con el cual creó la nueva denominación “tributación por presencia económica significativa en Colombia”.

Al tenor de dicha norma, a partir del 1 de enero de 2024 las personas naturales no residentes y las entidades del exterior, ubicadas en países con los cuales Colombia no haya suscrito ningún convenio para evitar la doble tributación internacional, que adicionalmente tengan en Colombia más de 300.000 clientes y que desde el exterior les vendan todo tipo de bienes, o les presten alguno o varios de los 11 servicios expresamente mencionados en la norma, y que los montos de tales operaciones superen anualmente las 31.300 UVT ($1.473.135.000 en el 2024), se convertirán en personas o entidades con presencia económica significativa en Colombia, con lo cual estarán sujetas al impuesto de renta dentro del territorio colombiano y, por tal razón, a los ingresos que obtengan en Colombia se les practicaría la retención a título de renta mencionada en el inciso octavo y el parágrafo 2 del artículo 408 del ET.

|

|

Caso práctico

A continuación te presentamos un caso práctico, resuelto por el Dr. Germán Torres, director académico de Actualícese, en el que aprenderás cuál es el tratamiento de la renta en empresas comerciales. Este caso práctico fue llevado a cabo con nuestra Herramienta Interactiva Actualícese 110. xls. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"]

[end_member_content] Nota: este y otros casos los puedes consultar dentro de nuestro curso Casos prácticos para la declaración de renta personas jurídicas: analiza, determina y aprende, disponible para nuestros usuarios Platino. Conoce más aquí. |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"]

1.2. Entidades no contribuyentes y no declarantes

El artículo 22 del ET establece que no se consideran contribuyentes del impuesto sobre la renta y tampoco obligados a cumplir el deber formal de presentar declaración de ingresos y patrimonio:

-

La nación.

-

Las entidades territoriales.

-

Las corporaciones autónomas regionales y de desarrollo sostenible.

-

Las áreas metropolitanas.

-

La sociedad nacional de la Cruz Roja y su sistema federado.

-

Las superintendencias.

-

Las unidades administrativas especiales.

-

Las sociedades de mejoras públicas.

-

Las sociedades de padres de familia.

-

Los organismos de acción comunal.

-

Las juntas de defensa civil.

-

Las juntas de copropietarios administradoras de edificios organizados en propiedad horizontal o de copropietarios de conjuntos residenciales.

-

Las asociaciones de exalumnos.

-

Las asociaciones de hogares comunitarios y hogares infantiles del Instituto Colombiano de Bienestar Familiar –ICBF–.

-

Las asociaciones de adultos mayores autorizadas por el ICBF.

-

Los resguardos y cabildos, las asociaciones de cabildos indígenas, conforme al Decreto 1088 de 1993, así como la propiedad colectiva de las comunidades negras conforme a la Ley 70 de 1993 (ver el inciso tercero del artículo 22 del ET, modificado por el artículo 15 de la Ley 2277 de 2022).

|

Los contratos de colaboración empresarial tales como consorcios, uniones temporales, joint ventures y cuentas en participación, no son contribuyentes del impuesto sobre la renta y complementario.

|

1.3. Entidades no contribuyentes declarantes

De acuerdo con el artículo 23 del ET, no son contribuyentes del impuesto sobre la renta, con el deber de garantizar la transparencia en la gestión de sus recursos y el desarrollo de su actividad, los siguientes:

-

Sindicatos.

-

Asociaciones gremiales.

-

Fondos de empleados

-

Fondos mutuos de inversión.

-

Iglesias y confesiones religiosas reconocidas por el Ministerio del Interior o por la ley.

-

Partidos o movimientos políticos aprobados por el Consejo Nacional Electoral.

-

Asociaciones y federaciones de departamentos y de municipios.

-

Sociedades o entidades de alcohólicos anónimos.

-

Establecimientos públicos.

- En general, cualquier establecimiento oficial descentralizado, siempre y cuando no se señale en la ley.

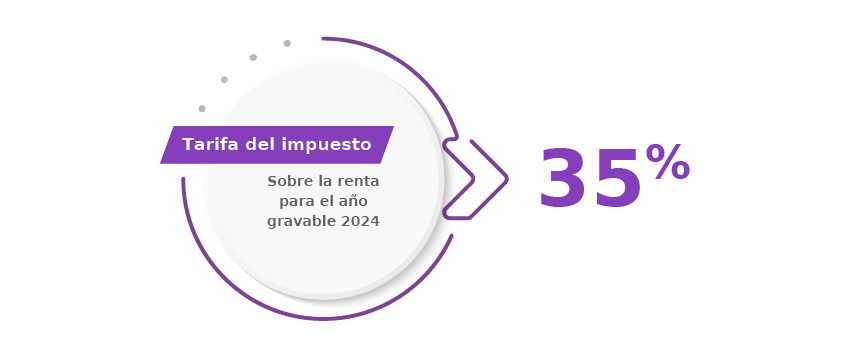

1.4. Tarifa general

El artículo 240 del ET, modificado por el artículo 10 de la Ley 2277 de 2022, señala que la tarifa general del impuesto sobre la renta aplicable a las personas jurídicas (sean sociedades nacionales y asimiladas, establecimientos permanentes de entidades en el exterior o personas jurídicas extranjeras con o sin residencia en el país) es del 35 % para el año gravable 2024.

Nota: mediante el nuevo parágrafo 6 del artículo 240 del ET se estableció, a partir del año gravable 2023, una tasa mínima de tributación para las personas jurídicas, residentes fiscales, contribuyentes del impuesto de renta que tributen con las tarifas del artículo 240 y 240-1 del ET, salvo las personas jurídicas extranjeras sin residencia fiscal en Colombia.

La tasa mínima de tributación se denominará tasa de tributación depurada –TTD–, y tiene como objetivo que la tarifa mínima de renta para las personas jurídicas residentes fiscales, ubicadas dentro o fuera de zonas francas, no sea inferior al 15 % de una utilidad financiera depurada.

[end_member_content]

|

Cálculo de la tasa mínima de tributación al cierre del año 2024

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"] [end_member_content] |

|

Tarifa general del impuesto de renta AG 2024 para personas jurídicas

|

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"]

1.4.1. Tarifas para personas jurídicas que operan por fuera de zonas francas y para las usuarias comerciales de zonas francas

Este tipo de personas jurídicas no deben perder de vista que la tarifa general del inciso primero del artículo 240 del ET seguirá siendo del 35 %. Sin embargo, las otras tarifas especiales que se mencionaban en los parágrafos 1, 2, 5 y 8 de la versión anterior del artículo 240 del ET presentaron varios cambios aplicables a partir del 2023 y siguientes.

En primer lugar, en relación con lo que disponía el parágrafo 1 de la anterior versión del artículo 240 del ET, se insinuaba (desde que fue modificado con la Ley 1819 de 2016) que las personas jurídicas que explotaran las actividades de los antiguos numerales 3, 4 y 5 del artículo 207-2 del ET, más el artículo 1 de la Ley 939 de diciembre de 2004, tendrían que tributar con el 9 %; recordemos que la Corte Constitucional, en su Sentencia C-235 de mayo de 2019, dispuso que todas las personas jurídicas que hubieren hecho inversiones entre 2003 y 2016 para construir o ampliar hoteles sí tenían derecho a seguir restando sus rentas hoteleras como exentas durante los 30 años siguientes al inicio de las operaciones del nuevo hotel (o de su ampliación), tal cual como lo indicaban los numerales 3 y 4 del artículo 207-2 del ET, pues la Corte les aplicó lo dispuesto en los artículos 83 y 363 de la Constitución, que se refieren a los principios de buena fe, confianza legítima e irretroactividad de las leyes.

Por tanto, ese tipo de personas jurídicas sí podrán seguir usando su renta exenta hasta que completen los 30 años antes mencionados, pues el último inciso del artículo 96 de la Ley 2277 de diciembre 13 de 2022 expresa que:

“Los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda”.

Adicionalmente, de acuerdo con la misma Sentencia de la Corte C-235 de mayo de 2019, solo quienes construyeran o ampliaran los hoteles durante el 2017 (es decir, después de haberse expedido la Ley 1819 de 2016 y que justamente era el último año de plazo que se daba para construir o ampliar hoteles y acogerse a los beneficios de los numerales 3 y 4 del artículo 207-2 del ET), sí quedaban sujetas a tributar con el 9 %, pero con los cambios de la Ley 2277 de diciembre 13 de 2022, pasan a tributar con el 35 %.

Además, a quienes explotaban las actividades del numeral 5 del artículo 207-2 del ET (servicios de ecoturismo) y el artículo 1 de la Ley 939 de 2004 (aprovechamiento de nuevos cultivos de tardío rendimiento en cacao, caucho, palma de aceite), desde enero de 2017 su renta dejó de ser exenta y empezó a quedar gravada con el 9 %; pero con los cambios que la Ley 2277 de diciembre 13 de 2022 introdujo al artículo 240 del ET, se entiende que pasa a quedar gravada con el 35 %.

De otra parte, las entidades industriales y comerciales del Estado seguirán tributando con la tarifa del 9 % (ver el parágrafo 2 en la versión anterior del artículo 240 del ET y el parágrafo 1 en la nueva versión del mismo artículo), pero en el caso de las personas jurídicas dedicadas a actividades editoriales su tarifa se eleva del 9 % al 15 % a partir del año gravable 2023 (ver parágrafo 4 de la anterior versión del artículo 240 del ET y el parágrafo 7 de la nueva versión). Además, en el caso de las empresas que obtengan rentas por el servicio de transporte marítimo internacional con naves o artefactos navales inscritos en el registro colombiano, su tarifa del 2 % se eleva hasta la tarifa general del 35 % (ver texto del parágrafo 8 de la anterior versión del artículo 240 del ET, que había sido agregado con el artículo 30 de la Ley 2133 de agosto 4 de 2021 y que ahora ya no figura en la nueva versión).

Por su parte, en el caso de las personas jurídicas que se mencionaban en el parágrafo 5 de la versión anterior del artículo 240 del ET, dedicadas a explotar nuevos hoteles construidos en municipios medianos o pequeños, o parques temáticos, o muelles náuticos, o sitios de asistencia al adulto mayor, etc., debe tenerse presente que en el texto de dicho parágrafo se daba cierta oportunidad de tiempo para construir el hotel o el parque temático, etc. (plazos que en su mayoría vencían después de diciembre de 2022), pero que luego de terminado el hotel, o el parque temático, etc., la persona jurídica podía usar la tarifa especial del 9 % por períodos de 10 o incluso 20 años.

Nota: el parágrafo 5 del artículo 240 del ET fue creado con el artículo 100 de la Ley 1819 de diciembre de 2016 con solo 3 literales, pero luego fue modificado con el artículo 80 de la ley 1943 de diciembre 2018, que le agregó otros 6 literales, y por el artículo 92 de la Ley 2010 de diciembre de 2019, que le agregó otro literal más, y por el artículo 41 de la Ley 2068 de diciembre de 2020, que le agregó otros 3 literales más.

Por tanto, quienes hayan alcanzado a construir hasta diciembre de 2022 el hotel o el parque, etc., y hayan cumplido adicionalmente con la reglamentación que se pidió en el Decreto 1652 de diciembre de 2021, sí podrán seguir usando su tarifa especial del 9% hasta completar sus 10 o 20 años de beneficio, pues en tal caso se les aplicaría lo dispuesto en el último inciso del artículo 96 de la Ley 2277 de diciembre 13 de 2022 en el cual se lee:

“Los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda”.

Por último, debe destacarse que en el parágrafo 5 de la nueva versión del artículo 240 del ET se menciona que las personas jurídicas que construyan nuevos hoteles o parques temáticos, o que remodelen o amplíen los existentes, pero que lo hagan solo entre 2023 y 2027 (es decir, solo dentro de los 5 años siguientes a la vigencia de la Ley 2277 de diciembre 13 de 2022), aplicando los requisitos especiales allí mencionados, podrán tributar con la tarifa especial del 15 %.

1.4.2. Tarifas para personas jurídicas que operan por dentro de zonas francas como usuarias operadoras o usuarias industriales

En esta materia es importante destacar lo siguiente:

a. La tarifa única del 20 % podrá seguir siendo utilizada solo por las personas jurídicas mencionadas en el parágrafo 5 de la nueva versión del artículo 240-1 del ET (entre ellos los usuarios operadores de las zonas francas, o las personas jurídicas que operen en zonas franca costa afuera, o los usuarios industriales de zonas francas permanentes especiales de servicios portuarios, etc.).

b. A partir del año gravable 2024 y siguientes, las personas jurídicas ubicadas en zonas francas que operan como usuarias industriales y que no estén mencionadas en el parágrafo 5 del artículo 240-1 del ET, que durante el año 2023 o 2024 suscrito con el Ministerio de Comercio un acuerdo sobre cuál será su plan de internacionalización anual de ventas en el que se definan los objetivos máximos de ingresos netos que obtendrán por ventas dentro y fuera de Colombia, podrán aplicar dos tarifas especiales, a saber, la del 20 % para la renta líquida obtenida en las actividades de exportación de bienes y servicios más la del 35 % aplicable a la renta líquida obtenida con las demás actividades. Si no suscriben el mencionado acuerdo o no cumplen con los objetivos máximos de ingresos, usarán como única tarifa la del 35 %. Al respecto, la norma menciona expresamente que los usuarios industriales de zona franca que califiquen, autoricen o aprueben a partir del año 2025 deberán suscribir su plan de internacionalización y anual de ventas para cada uno de los años gravables, a efectos de aplicar la utilización de la doble tarifa.

c. Las personas jurídicas que operan como usuarias industriales que no estén mencionadas en el parágrafo 5 del artículo 240-1 del ET, y que hayan tenido un crecimiento de sus ingresos brutos del 60 % en 2022 en relación con 2019, aplicarán dicha tarifa única del 20 % hasta el año gravable 2025. Después de dicha fecha, se someterán a lo mencionado en el punto “b” anterior.

Por último, cabe mencionar que ninguno de los usuarios de zona franca (ya sea usuario operador, usuario comercial o usuario industrial) está sujeto a las sobretasas que se mencionan en los parágrafos 2 a 4 del artículo 240 del ET, pero sí quedarán sujetos al cálculo de la nueva “tasa mínima de tributación” que se menciona en el parágrafo 6 del mismo artículo 240 del ET.

|

Personas jurídicas: 9 tarifas diferentes para liquidar el impuesto de renta de personas jurídicas

|

1.4.3. Tasa mínima de tributación

El parágrafo 6 del artículo 240 del ET, modificado por el artículo 10 de la Ley 2277 de 2022, establece que todas las personas jurídicas nacionales del régimen ordinario, ubicadas dentro o fuera de zonas francas, y solo con algunas excepciones señaladas en la parte final del mencionado parágrafo, tendrán que comprobar, a partir del año gravable 2023 y siguientes, que el impuesto neto de renta que finalmente se liquide dentro del formulario anual de la declaración de renta cumpla con un nuevo parámetro denominado “tasa mínima de tributación”.

Dicho parámetro implica que las sociedades tomen el impuesto neto de renta que inicialmente esté arrojando su liquidación y lo ajusten con algunas partidas especiales para obtener un “impuesto depurado”. Luego se deberá comprobar que dicho “impuesto depurado” cumple con ser como mínimo el 15 % de una “utilidad depurada”, la cual se calcula tomando la utilidad contable antes de impuestos y afectándola solo con las partidas especiales que se mencionan en el parágrafo.

En consecuencia, si la tasa mínima arroja un valor por debajo del 15 %, el contribuyente tendría que decidir con cuáles partidas de su depuración fiscal final (tales como ingresos no gravados, o deducciones especiales, o rentas exentas, etc., pero que sean diferentes de aquellas con las que se obtiene la “utilidad depurada”) hará los respectivos ajustes para aumentar el valor final de su impuesto neto de renta, de forma que se alcance la mencionada “tasa mínima”.

Además, si se trata de una persona jurídica nacional que consolida estados financieros con otras personas jurídicas nacionales, se deberá tener en cuenta lo indicado en el numeral 2 del parágrafo 6 del artículo 240 del ET, el cual establece que se deberán sumar los “impuestos depurados” de todas las personas jurídicas del grupo y comprobar que son por lo menos equivalentes al 15 % de la sumatoria de todas las “utilidades depuradas” de las personas jurídicas del grupo. Cuando no alcancen dicho porcentaje, entonces la parte que haga falta ajustar (lo que se llamaría el “impuesto a adicionar”) tendrá que ser repartida entre las personas jurídicas del grupo de acuerdo con la proporción que tenga la “utilidad depurada” de cada una en relación con la sumatoria de todas las “utilidades depuradas” del grupo.

Ese sería, por ejemplo, el caso de las personas jurídicas con rentas exentas de la economía naranja (numeral 1 del artículo 235-2 del ET), a las cuales se les debe permitir restar toda su renta como exenta sin ningún límite, obteniendo incluso un impuesto del 0 %, pues la Corte Constitucional, en su Sentencia C-061 de marzo 16 de 2021, donde se analizó el caso de personas naturales a las cuales se les pide someter a límite sus rentas exentas dentro de la cédula general, dijo que no se deben someter a límites las rentas exentas que se obtienen cuando al contribuyente primero le exigen hacer ciertas inversiones en dinero para poder desarrollar sus actividades económicas.

1.4.4. Contribuyentes que no estarán sujetos a la tasa mínima de tributación

No estarán sujetos a la tasa mínima de tributación los siguientes:

-

Personas jurídicas no residentes fiscales en Colombia.

-

Sociedades acogidas a los beneficios de las Zese durante el período en que su tarifa de renta sea del 0 %.

-

Sociedades establecidas en zonas consideradas Zomac.

-

Empresas industriales y comerciales del Estado y las sociedades de economía mixta del orden departamental, municipal y distrital, en las cuales la participación del Estado sea superior del 90 % que ejerzan los monopolios de suerte y azar y de licores y alcoholes (parágrafo 1 del artículo 240 del ET, modificado por el artículo 10 de la Ley 2277 de 2022).

-

Las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país dedicadas a la prestación de servicios hoteleros, parques temáticos de ecoturismo y/o agroturismo del parágrafo 5 del artículo 240 del ET, modificado por el artículo 10 de la Ley 2277 de 2022.

-

Empresas editoriales parágrafo 7 del artículo 240 del ET, siempre y cuando no estén obligadas a presentar el informe país por país, de conformidad con lo establecido en el artículo 260-5 del ET.

-

Quienes se rijan por lo previsto en el artículo 32 del ET (contratos de concesión y asociaciones público-privadas).

Además, es preciso señalar que tampoco aplicará la tasa mínima de tributación a aquellos contribuyentes cuyos estados financieros no sean objeto de consolidación y su utilidad depurada sea igual o menor a cero ($0), o para los contribuyentes cuyos estados financieros sean objeto de consolidación y la sumatoria de la utilidad depurada sea igual o menor a cero ($0).

Al respecto, es válido destacar que en la lista de contribuyentes no obligados a aplicar la tasa mínima de tributación también deberían figurar las personas jurídicas de hoteles y parques temáticos que sí van a seguir disfrutando de rentas exentas por varios años más. Al igual que las sociedades que se habían acogido a las rentas exentas de la economía naranja o las rentas exentas agropecuarias.

A las anteriores entidades se les deben respetar los derechos previamente adquiridos, pues, incluso, así lo contempla el texto del artículo 96 de la Ley de reforma tributaria 2277 de 2022. Sin embargo, la versión actual de esta norma no exoneró a este tipo de entidades del cálculo en comento.

Al respecto, se recomienda estudiar la Sentencia C-61 de marzo de 2021, con la cual se indicó que, en la cedulación de las personas naturales, no se le puede poner límite a las rentas exentas obtenidas por llevar a cabo inversiones especiales (como, por ejemplo, invertir en plantaciones o transporte fluvial). Por tanto, a las sociedades de la economía naranja o de las rentas exentas agropecuarias, tampoco se les puede imponer un límite a su derecho de tomarse toda su renta como exenta. Ese será entonces un ajuste que tendrá que realizarse posteriormente.

[end_member_content]

|

Obligados a calcular tasa mínima de tributación

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"] [end_member_content] |

1.4.5. Cálculo de la tasa mínima de tributación

El parágrafo 6 del artículo 240 del ET precisa que la tasa mínima de tributación o tasa de tributación depurada será el resultado de dividir el impuesto depurado sobre la utilidad depurada; para esto se deberán tener en cuenta las siguientes fórmulas:

|

Tasa mínima = ID / UC |

Impuesto depurado (ID):

|

ID = INR + DTC - IRP |

| Concepto Impuesto neto de renta –INR– |

|

|---|---|

|

(+) |

Descuentos tributarios o créditos tributarios por aplicación de tratados para evitar la doble imposición y el descuento tributario por impuestos pagados en el exterior del artículo 254 del ET –DTC–. |

|

(-) |

Impuesto de renta por rentas pasivas –IRP– provenientes de entidades controladas del exterior –ECE– (ver artículos 882 al 893 del ET), el cual se calculará multiplicando la renta líquida pasiva por la tarifa general del artículo 240 de ET (renta líquida pasiva por la tarifa general). |

Impuesto depurado (ID):

|

UD = UC + DPARL – INCRNGO – VIMPP – VNGO – RE - C |

| Concepto Impuesto neto de renta –INR– |

|

|---|---|

|

(+) |

Diferencias permanentes consagradas en la ley y que aumentan la renta líquida –DPARL– |

|

(-) |

Ingresos no constitutivos de renta ni ganancia ocasiona, que afectan la utilidad contable o financiera –INCRNGO– |

|

|

Valor del ingreso por el método de participación patrimonial del respectivo año gravable –VIMPP– |

|

|

Valor neto de ingresos por ganancia ocasional que afectan la utilidad contable o financiera –VNGO– |

|

|

Rentas exentas por aplicación de tratados para evitar la doble imposición y rentas exentas de la CAN, las percibidas por el régimen de compañías holding colombianas –CHC– y las rentas exentas de las que tratan los literales “a” y “b” de los numerales 4 y 7 del artículo 235-2 del ET –RE– |

|

(-) |

Menos la compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del período –C– |

Llama especialmente en la atención que en la fórmula para calcular la tasa mínima de tributación se indique que deben sumarse las diferencias permanentes que aumentan la renta líquida; pero no se haya contemplado también la resta de las diferencias permanentes que disminuyen la renta líquida como es el caso de la deducción del 100 % adicional de los salarios de los trabajadores en condición de discapacidad.

1.4.5.1. Proceso para ajustar la tasa de tributación a la tasa mínima

En caso de que la tasa de tributación depurada sea inferior al 15 %, se deberá determinar el valor del impuesto a adicionar para alcanzar la tasa del 15 %.

Para personas jurídicas residentes y usuarios de zonas francas cuyos estados financieros no sean consolidados

Para el caso de los contribuyentes sujetos al impuesto de renta con las tarifas de los artículos 240 y 240-1 del ET, cuyos estados financieros no sean objeto de consolidación, la diferencia positiva entre la utilidad depurada –UD– multiplicada por el 15 % y el impuesto depurado –ID– será un mayor valor del impuesto sobre la renta, que deberá adicionarse al impuesto sobre la renta –IA–.

|

IA = (UD x 15%) - ID |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"]

Para contribuyentes residentes fiscales cuyos estados financieros sean consolidados

Si se trata de contribuyentes residentes fiscales en Colombia cuyos estados financieros sean objeto de consolidación en Colombia, se deberá realizar el siguiente procedimiento:

1. Calcular la tasa de tributación depurada del grupo –TTDG– dividiendo la sumatoria de los impuestos depurados –ID– de cada contribuyente residente fiscal en Colombia objeto de consolidación por la sumatoria de la utilidad depurada –UD– de cada contribuyente residente fiscal en Colombia cuyos estados financieros son objeto de consolidación, así:

|

TTDG= (∑/ID) / (∑/UD) |

2. Si el resultado es inferior al 15 %, se deberá calcular el impuesto a adicionar por el grupo –IAG– a partir de la diferencia entre la sumatoria de la utilidad depurada –UD– multiplicada por el 15 %, menos la sumatoria del impuesto depurado –ID– de cada contribuyente, cuyos estados financieros se consolidan, así:

|

IAG = (∑UD × 15 %) – ∑ID |

3. Para calcular el impuesto a adicionar –IA– de cada contribuyente residente fiscal en Colombia, se deberá multiplicar el impuesto a adicionar por el grupo –IAG– por el porcentaje que dé como resultado la división de la utilidad depurada –UD– de cada contribuyente con utilidad depurada mayor a cero –UDβ– sobre la sumatoria de las utilidades depuradas de los contribuyentes con utilidades depuradas mayores a cero –∑UDβ–, así:

|

IA = IAG * (UDβ / (∑ / UDβ)) |

1.4.6. Tasa mínima de tributación no afecta a las sociedades que arrojen pérdida contable y fiscal

En relación con este tema, es importante destacar que si una persona jurídica arroja una pérdida contable antes de impuestos (por ejemplo, de $10.000.000), y dicha pérdida también es igual a su pérdida fiscal, dicha sociedad no se verá afectada por la mencionada “tasa mínima de tributación”.

En efecto, sucede que el parágrafo 6 menciona que para el cálculo de la “utilidad depurada” se debe tomar la “utilidad contable antes de impuestos” (que en este caso sería de $0, pues recordemos que la persona jurídica no está obteniendo “utilidad antes de impuesto”, sino “pérdida antes de impuestos”) y le tendrá que sumar y/o restar las siguientes partidas especiales (las cuales, para el caso planteado, serán siempre equivalentes a cero, porque la persona jurídica del ejemplo no las utiliza dentro de su depuración entre el resultado contable y el resultado fiscal):

-

DPARL: diferencias permanentes consagradas en la ley que aumentan la renta líquida.

-

INCRNGO: ingresos no constitutivos de renta ni ganancia ocasional que afectan la utilidad contable o financiera.

-

VIMPP: valor del ingreso bajo el método de participación patrimonial del respectivo año gravable.

-

VNGO: valor neto de ingresos por ganancia ocasional que afectan la utilidad contable o financiera.

-

RE: rentas exentas por aplicación de tratados para evitar la doble imposición –CAN–, las percibidas por el régimen de compañías holding colombianas –CHC– y las rentas externas de las que tratan los literales “a” y “b” del numeral 4 y el numeral 7 del artículo 235-2 del ET.

-

C: compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable que no afectaron la utilidad contable del período.

Por tanto, al efectuar el cálculo de la “utilidad depurada”, es claro que la fórmula arrojará finalmente un valor de $0. Si este es el caso, en la parte final del parágrafo 6 del artículo 240 se lee:

“De igual forma no aplica lo indicado en este parágrafo para aquellos contribuyentes cuyos estados financieros no sean objeto de consolidación y su utilidad depurada (UD) sea igual o menor a cero (0) o para los contribuyentes cuyos estados financieros sean objeto de consolidación y la sumatoria de la utilidad depurada (∑UD) sea igual o menor a cero (0)”.

Como puede verse, si la “utilidad depurada” es igual o inferior a cero, la persona jurídica queda exonerada de los cálculos relacionados con la tasa mínima de tributación. Lo anterior significa que la persona jurídica del ejemplo sí puede presentar su declaración de renta informando una pérdida fiscal de $10.000.000 con un impuesto neto de renta final de $0 (recuérdese que tampoco existe hoy en día la renta presuntiva).

|

Tasa mínima de tributación: normativa, cálculos y obligados

Conoce aquí la normativa, los obligados a calcularla, las fórmulas, impactos y más.

|

[end_member_content]

|

Tasa mínima de tributación: casos en los que se puede generar doble tributación

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"] [end_member_content] |

|

Tasa mínima de tributación: Consejo de Estado suspende doctrinas de la Dian de marzo de 2024

|

|

Modelo en Excel para calcular la nueva «tasa mínima de tributación» de personas jurídicas, según reforma tributaria 2022

|

1.5. Sobretasas

De acuerdo con los parágrafos 2 a 4 del artículo 240 del ET, luego de ser modificado con el artículo 10 de la Ley 2277 de 2022, al cierre del año gravable 2024 habrá varias personas jurídicas del régimen ordinario que deberán liquidar por segunda vez una sobretasa al impuesto de renta.

En efecto, hasta el cierre del año gravable 2022, según el parágrafo 8 (sic) de la versión anterior del artículo 240 del ET, solo las entidades financieras con rentas líquidas gravables superiores a 120.000 UVT estaban obligadas a liquidar la sobretasa con una tarifa del 3 %. Esta tarifa solo se aplicaría hasta el año gravable 2025.

Sin embargo, en el parágrafo 2 del artículo 240 del ET, luego de ser modificado por el artículo 10 de la Ley 2277 de 2022, se indica que no solo las entidades financieras, sino también las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities, y los proveedores de infraestructura del mercado de valores, deberán liquidar la mencionada sobretasa y sus anticipos, pero usando esta vez una tarifa del 5 %, hasta el año gravable 2027, solo cuando su renta líquida gravable supere las 120.000 UVT ($5.647.800.000 en el 2024).

Adicionalmente, en ese mismo parágrafo 2 se indicó que al menos 3 puntos de la mencionada sobretasa se destinarán de forma exclusiva a la financiación de vías de la red vial terciaria.

Por otra parte, en el parágrafo 3 del artículo 240 del ET se indica que las personas jurídicas nacionales y extranjeras dedicadas a la extracción de carbón o petróleo o gas natural, ya sea dentro de Colombia y en el exterior (caso de las personas jurídicas nacionales) o solo dentro de Colombia (caso de las personas jurídicas extranjeras, pues la norma no hizo distinción), deberán liquidar, de forma permanente a partir del año gravable 2023 y siguientes, una sobretasa (pero sin anticipos) que puede ser de 5, 10 o 15 puntos adicionales (algo que dependerá de la fluctuación anual de los precios promedio internacionales con que se comercialicen dichos bienes y que será algo que la Unidad de Planeación Minero Energética y la Agencia Nacional de Hidrocarburos tendrán que certificar y dar a conocer solo en enero del año siguiente a la finalización de cada año gravable).

La sobretasa del mencionado parágrafo 3, la cual no tiene destinación especial, solo se calculará si la persona jurídica obtiene rentas líquidas gravables superiores a 50.000 UVT ($2.353.250.000 en el 2024), pero teniendo presente que dicho límite se calculará de forma agregada o consolidada cuando la persona jurídica tenga vinculados económicos en los términos del artículo 260-1 del ET.

Lo anterior implica que, por ejemplo, si uno de los vinculados obtiene una renta líquida gravable de 30.000 UVT y el otro una renta líquida gravable de 25.000 UVT, ambas entidades tendrán que liquidar su respectiva sobretasa, porque la suma de ambas rentas líquidas supera las 50.000 UVT.

Por último, en el parágrafo 4 del artículo 240 del ET se indica que las personas jurídicas cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos, cuya capacidad instalada sea mayor a mil kilovatios (1000 kw), deberán liquidar, solo entre el 2023 y 2026, una sobretasa del 3 %, junto con anticipos, pero solo si su renta líquida gravable supera las 30.000 UVT ($1.411.950.000 en el 2024), teniendo presente que dicho límite se calculará de forma agregada o consolidada cuando la persona jurídica tenga vinculados económicos en los términos del artículo 260-1 del ET.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"]

1.5.1. Sobretasa a generadores de energía eléctrica fue declarada exequible de forma condicionada

La Corte Constitucional expidió su Sentencia C-389 de 2023, por medio de la cual decidió declarar exequible en forma condicionada el texto del parágrafo 4 del artículo 240 del ET, el cual fue modificado con el artículo 10 de la Ley 2277 de 2022 para establecer una nueva sobretasa transitoria al impuesto de renta que recaerá durante los años gravables 2023 a 2026 sobre las personas jurídicas del régimen ordinario ubicadas por fuera de zonas francas que obtengan ingresos por generación de energía eléctrica a través de recursos hídricos.

La norma en cuestión establece lo siguiente:

"Parágrafo 4. los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos deberán liquidar tres (3) puntos adicionales al impuesto sobre la renta y complementarios durante los periodos gravables 2023, 2024, 2025 y 2026, siendo en total la tarifa del treinta y ocho por ciento (38 %).

Los puntos adicionales de los que trata el presente parágrafo solo son aplicables a las personas jurídicas que, en el año gravable correspondiente, tengan una renta gravable igual o superior a treinta mil (30.000) UVT. El umbral anterior se calculará de manera agregada para las actividades realizadas por personas vinculadas según los criterios de vinculación previstos en el artículo 260-1 de este Estatuto.

La sobretasa de que trata este parágrafo está sujeta a un anticipo del ciento por ciento (100 %) del valor de la misma, calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior. El anticipo de la sobretasa del impuesto sobre la renta y complementarios deberá pagarse en dos (2) cuotas iguales anuales en los plazos que fije el reglamento.

Lo dispuesto en el presente parágrafo no se aplicable a las Pequeñas Centrales Hidroeléctricas cuya capacidad instalada sea igual o menor a mil kilovatios (1.000 kw).

La sobretasa establecida en el presente parágrafo no podrá ser trasladada al usuario final anterior considerando el régimen de competencia definido para cada etapa de la cadena de valor de la prestación del servicio de energía eléctrica. La Comisión de Regulación de Energía y Gas –CREG– regulará la materia y la Superintendencia de Servicios Públicos Domiciliarios realizarán la inspección y vigilancia de acuerdo con sus competencias."

1.5.1.1. La demanda contra la norma

Quien solicitó la inexequibilidad de la norma (ver el Expediente D-1567, abierto en febrero de 2023 por la demanda entablada por el ciudadano Juan Fuentes Bernal) había alegado, entre otros varios motivos, que la misma violaba el principio de equidad tributaria de los artículos 13, 95.9 y 363 de la Constitución, pues se podía entender que la sobretasa recae solo sobre aquellas personas jurídicas que tienen como única actividad económica o actividad principal la generación de energía a partir de fuentes hídricas, pero no sobre aquellas personas jurídicas que combinan esa actividad junto con otras operaciones.

Al respecto, la corte mencionó lo siguiente (el subrayado es nuestro):

"La Sala analizó el cargo por vulneración del principio de equidad tributaria derivado del trato diferente entre empresas que tienen como única actividad económica la generación de energía a partir de fuentes hídricas y las que, además de dicha actividad, desarrollan otras operaciones que les reportan ingresos susceptibles de incrementar su patrimonio. La Sala analizó la presunta vulneración de los artículos 13, 95.9 y 363 de la Constitución, por el trato diferente entre empresas que tienen como única actividad económica la generación de energía a partir de fuentes hídricas y las que, además de dicha actividad, desarrollan otras que les reportan ingresos y , toda vez que la norma podría dar lugar a interpretaciones no constitucionales, decidió condicionar el alcance de la disposición demandada en el entendido de que la sobretasa sólo grava la actividad de generación de energía eléctrica a través de recursos hídricos siempre que, en el año gravable correspondiente, esta actividad tenga una renta gravable igual o superior a treinta mil (30.000) UVT."

1.5.1.2. Decisión de la Corte frente a la sobretasa a generadores de energía

Por motivo de lo anterior, en su decisión final la corte dispuso (el subrayado es nuestro):

Declarar exequible el parágrafo 4 del artículo 240 del Decreto Ley 624 de 1989, “Por el cual se expide el Estatuto Tributario de los Impuestos Administrados por la Dirección General de Impuestos Nacionales”, tal y como fue modificado por el artículo 10 de la Ley 2277 de 2022, “Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”, en el entendido de que la sobretasa sólo grava la actividad de generación de energía eléctrica a través de recursos hídricos siempre que, en el año gravable correspondiente, esta actividad tenga una renta gravable igual o superior a treinta mil (30.000) UVT.

Por tanto, de acuerdo con la decisión tomada por la Corte Constitucional, se debe entender que la sobretasa recaerá sobre aquellas personas jurídicas del régimen ordinario que funcionen por fuera de zonas francas y que entre sus actividades económicas figure la generación de energía eléctrica con fuentes hídricas, pero sin importar si dicha actividad se combina o no al mismo tiempo con otras actividades económicas diferentes.

En todo caso, cuando una misma persona jurídica obtenga ingresos por la generación de energía eléctrica con fuentes hídricas y al mismo tiempo obtenga ingresos por otros conceptos, tendrá entonces que discriminar al final del año el valor de su renta líquida gravable total, de forma que la sobretasa solo se calcule sobre la renta líquida parcial formada con la generación de energía eléctrica con fuentes hídricas, y solo si dicha renta líquida parcial es igual o superior a los 30.000 UVT ($1.411.950.000 en el 2024).

[end_member_content]

|

Sobretasa a generadores de energía eléctrica fue declarada exequible de forma condicionada

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"] [end_member_content] |

1.5.2. Anticipos a las nuevas sobretasas creadas por la Ley 2277 de 2022

Para aquellas personas jurídicas a las que se les hayan creado nuevas sobretasas que solo se calcularían a partir del año gravable 2023, es importante destacar que si dicha sobretasa está sujeta al pago de “anticipos”, el primer “anticipo” lo tuvieron que incluir en su declaración de renta del año gravable 2022.

Lo anterior se sustenta al estudiar casos similares del pasado, como el contemplado en el artículo 29 de la Ley 788 de diciembre de 2002 (que fue declarado exequible con la Sentencia de la Corte Constitucional C-485 de junio de 2003), o el contemplado en los artículos 21 y 22 de la Ley 1739 de 2014 (los cuales establecieron una sobretasa al impuesto CREE de los años gravables 2015 y siguientes, pero con la obligación de liquidar “anticipos”, los cuales sí se tuvieron que incluir por primera vez en el formulario 140 del mismo año gravable 2014).

Además, en los ajustes realizados por el Decreto 0219 de 2023, con el cual se corrigieron los defectos del calendario tributario del año 2023 contenido en el Decreto 2487 de diciembre 16 de 2022, se contemplaban textos como los siguientes:

1. En la versión del parágrafo 2 del artículo 1.6.1.13.2.11 del DUT 1625 de 2016 (antes de ser modificado por el Decreto 2229 de 2023) se leía:

"Parágrafo 2. Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores calificadas como grandes contribuyentes, obligadas al pago de la sobretasa de que trata el parágrafo 2 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por el año 2023, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementario sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior, esto es el año 2022 y lo cancelarán en dos (2) cuotas iguales."

2. En el parágrafo 3, adicionado al mismo artículo 1.6.1.13.2.11 del DUT 1625 de 2016 (antes de ser modificado por el Decreto 2229 de 2023), se leía lo siguiente:

"Parágrafo 3. Los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos, calificados como grandes contribuyentes, obligados al pago de la sobretasa de que trata el parágrafo 4 del artículo 240 del Estatuto Tributario modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por el año gravable 2023, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementario sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior, esto es el año 2022 y lo cancelarán en dos (2) cuotas iguales."

Los mismos tipos de parágrafos también quedaron incluidos en el texto del artículo 1.6.1.13.2.12 del DUT 1625 de 2016 (antes de ser modificado por el Decreto 2229 de 2023), el cual regula la presentación de la declaración de renta año gravable 2022 de las personas jurídicas que no sean grandes contribuyentes.

|

Nuevos responsables de la sobretasa al impuesto de renta

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"] [end_member_content] |

1.6. Plazos para declarar y pagar durante 2025

De conformidad con el artículo 1.6.1.13.2.12 del DUT 1625 de 2016 (modificado por el artículo 1 del Decreto 2229 de 2023), los plazos para la presentación y pago de la declaración de renta del año gravable 2024, a cargo de las personas jurídicas contribuyentes del régimen ordinario, así como los contribuyentes del régimen especial –RTE– que no sean grandes contribuyentes, vencen en las fechas señaladas a continuación de acuerdo con el último dígito del NIT del declarante, sin tener en cuenta el dígito de verificación.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="915766"]

|

Último dígito del NIT |

Hasta el día (2025) |

|---|---|

|

1 |

12 de mayo |

|

2 |

13 de mayo |

|

3 |

14 de mayo |

|

4 |

15 de mayo |

|

5 |

16 de mayo |

|

6 |

19 de mayo |

|

7 |

20 de mayo |

|

8 |

21 de mayo |

|

9 |

22 de mayo |

|

0 |

23 de mayo |

Nota: si la declaración arroja un saldo a pagar inferior a 41 UVT ($1.930.000 en el 2024), la fecha de su pago vence el mismo día del plazo señalado para presentar la respectiva declaración y debe cancelarse en una sola cuota (ver artículo 1.6.1.13.2.47 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 2229 de 2023).

Pago segunda cuota

|

Último dígito del NIT |

Hasta el día (2025) |

|---|---|

|

1 |

9 de julio |

|

2 |

10 de julio |

|

3 |

11 de julio |

|

4 |

14 de julio |

|

5 |

15 de julio |

|

6 |

16 de julio |

|

7 |

17 de julio |

|

8 |

18 de julio |

|

9 |

21 de julio |

|

0 |

22 de julio |

1.6.1. Instituciones financieras no calificadas como grandes contribuyentes

Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores, que no tengan la calidad de gran contribuyente, obligadas al pago de los puntos adicionales al impuesto sobre la renta y complementario de que trata el parágrafo 2 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por el año gravable 2025, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementario sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable 2024 y lo cancelarán en dos cuotas iguales, dentro de los plazos antes mencionados (ver el parágrafo 2 del artículo 1.6.1.13.2.12 del Decreto 1625 de 2016, modificado por el Decreto 2229 de 2023).

1.6.2. Contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos

Lo anteriormente descrito también aplica para el caso de los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos, que no tengan la calidad de gran contribuyente, obligados al pago de la sobretasa de que trata el parágrafo 4 del artículo 240 del ET, modificado por el artículo 10 de la Ley 2277 de 2022, quienes también deberán liquidar, por el año gravable 2025, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios que corresponda a la actividad de generación de energía eléctrica sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable 2024 (ver el parágrafo 3 del artículo 1.6.1.13.2.12 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2229 de 2023).

1.6.3. Entidades del sector cooperativo

Las entidades del sector cooperativo del régimen tributario especial deberán presentar y pagar la declaración del impuesto sobre la renta por el año gravable 2024 dentro de los plazos señalados para las personas jurídicas en el artículo 1.6.1.13.2.12 del Decreto 1625 de 2016, de acuerdo con el último dígito del NIT, sin tener en cuenta el dígito de verificación.

1.6.4. Grandes contribuyentes

Las personas naturales, jurídicas o asimiladas, los contribuyentes del régimen tributario especial y demás entidades calificadas como grandes contribuyentes por la Dian, de conformidad con lo dispuesto en el artículo 562 del ET, deberán presentar la declaración del impuesto sobre la renta y complementario por el año gravable 2024 en el formulario prescrito por la administración tributaria, a más tardar entre el 9 y el 24 de abril de 2025, atendiendo el último dígito del NIT del declarante que conste en el RUT, sin tener en cuenta el dígito de verificación.

Al respecto, es importante tener en cuenta que este tipo de contribuyentes deberá cancelar el valor total del impuesto a pagar y su respectivo anticipo en tres (3) cuotas, de las cuales la segunda estará acompañada de la declaración del impuesto, a más tardar en las siguientes fechas establecidas en el artículo 1.6.1.13.2.11 del Decreto 1625 de 2016 (modificado por el artículo 1 del Decreto 2229 de 2023). Veamos:

Pago primera cuota

|

Último dígito del NIT |

Hasta el día (2025) |

|---|---|

|

1 |

11 de febrero |

|

2 |

12 de febrero |

|

3 |

13 de febrero |

|

4 |

14 de febrero |

|

5 |

17 de febrero |

|

6 |

18 de febrero |

|

7 |

19 de febrero |

|

8 |

20 de febrero |

|

9 |

21 de febrero |

|

0 |

24 de febrero |

El valor de la primera cuota no puede ser inferior al 20 % del impuesto pagado en la declaración de renta del año gravable 2023.

Es importante resaltar que, si al momento del pago de la primera cuota el contribuyente tiene elaborada la declaración del año gravable 2024 y obtiene un saldo a favor, le será permitido omitir su pago. No obstante, si al presentar la declaración se genera saldo a pagar, deberá responder por los valores correspondientes a la respectiva cuota y sus intereses de mora.

Declaración y pago segunda cuota

|

Último dígito del NIT |

Hasta el día (2025) |

|---|---|

|

1 |

9 de abril |

|

2 |

10 de abril |

|

3 |

11 de abril |

|

4 |

14 de abril |

|

5 |

15 de abril |

|

6 |

16 de abril |

|

7 |

21 de abril |

|

8 |

22 de abril |

|

9 |

23 de abril |

|

0 |

24 de abril |

Cuando se liquide el impuesto y el anticipo definitivo en la declaración del año gravable 2024, del valor a pagar se deberá restar lo pagado en la primera cuota y el saldo se deberá cancelar en dos cuotas iguales, así:

|

Segunda cuota |

Tercera cuota |

|---|---|

|

50 % |

50 % |

Pago tercera cuota

|

Último dígito del NIT |

Hasta el día (2025) |

|---|---|

|

1 |

11 de junio |

|

2 |

12 de junio |

|

3 |

13 de junio |

|

4 |

16 de junio |

|

5 |

17 de junio |

|

6 |

18 de junio |

|

7 |

19 de junio |

|

8 |

20 de junio |

|

9 |

24 de junio |

|

0 |

25 de junio |

1.6.4.1. Instituciones financieras calificadas como grandes contribuyentes

Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores calificados como grandes contribuyentes, obligados al pago de la sobretasa de que trata el parágrafo 2 del artículo 240 del ET (modificado por el artículo 10 de la Ley 2277 de 2022) liquidarán por el año 2025 un anticipo calculado sobre la base gravable del impuesto sobre la renta sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable 2024 y lo cancelarán en dos (2) cuotas iguales, así:

Primera cuota (50 %)

|

Último dígito del NIT |

Hasta el día (2025) |

|---|---|

|

1 |

9 de abril |

|

2 |

10 de abril |

|

3 |

11 de abril |

|

4 |

14 de abril |

|

5 |

15 de abril |

|

6 |

16 de abril |

|

7 |

21 de abril |

|

8 |

22 de abril |

|

9 |

23 de abril |

|

0 |

24 de abril |

Segunda cuota (50 %)

|

Último dígito del NIT |

Hasta el día (2025) |

|---|---|

|

1 |

11 de junio |

|

2 |

12 de junio |

|

3 |

13 de junio |

|

4 |

16 de junio |

|

5 |

17 de junio |

|

6 |

18 de junio |

|

7 |

19 de junio |

|

8 |

20 de junio |

|

9 |

24 de junio |

|

0 |

25 de junio |

|

Liquidador en Excel de intereses moratorios sobre deudas tributarias

|

|

Calendario tributario 2025

|

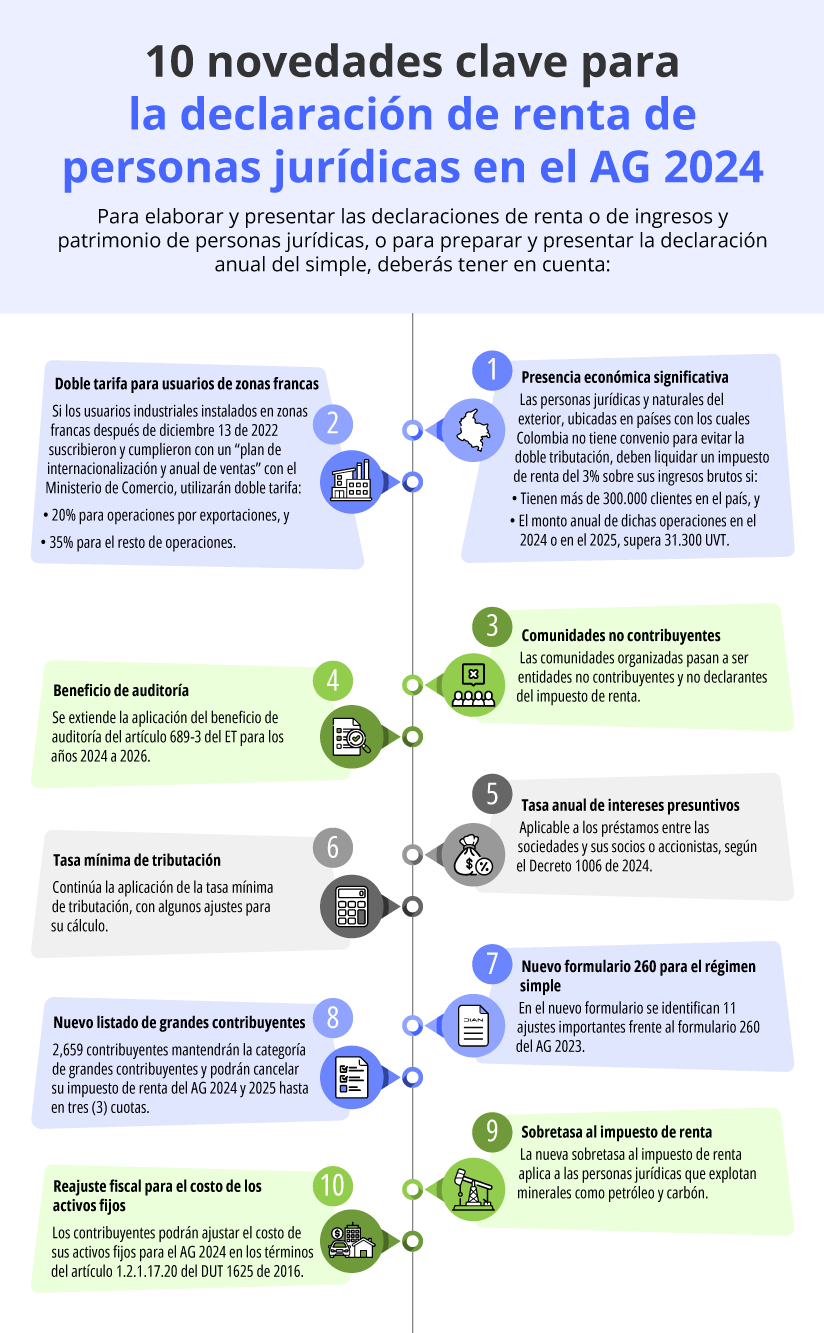

1.7. Novedades en la declaración de renta para el año gravable 2024

En la elaboración y presentación de la declaración de renta del año gravable 2024 se deberán tener en cuenta importantes aspectos, entre ellas las siguientes:

1.7.1. Impuesto de renta por presencia económica significativa

La aplicación a partir del año gravable 2024 de las normas que regulan la tributación en el impuesto de renta por “presencia económica significativa dentro de Colombia”, las cuales se encuentran contenidas en los artículos 20-3, 24 y 408 del ET, luego de ser modificados por los artículos 57, 58 y 61 de la Ley 2277 de 2022 y reglamentados con el Decreto 2039 de noviembre 27 de 2023.

Dicha forma de tributación (con la cual se liquida un impuesto de renta del 3 % solo sobre los ingresos brutos utilizando el nuevo formulario 115 anunciado por la Dian a finales del año 2024) afecta a las personas jurídicas y naturales del exterior ubicadas en países con los cuales Colombia no tenga actualmente en aplicación ningún “convenio para evitar la doble tributación”, pero cumplen con tener en Colombia más de 300.000 clientes (a los cuales le vendan todo tipo de bienes o les presten alguno o varios de los 11 servicios digitales expresamente mencionados en la norma) y, adicionalmente, si el monto de tales operaciones superan anualmente, en el año anterior o en el año en curso, los 31.300 UVT ($1.473.134.000 en el 2024). En el RUT les figura la responsabilidad 65.

1.7.2. Declaración de renta con doble tarifa para usuarios de zonas francas

La aplicación a partir del año gravable 2024 de lo dispuesto en el artículo 240-1 del ET (luego de ser modificado con artículo 11 de la Ley 2277 de diciembre de 2022, reglamentado con el Decreto 047 de enero 30 de 2024 y declarado exequible de forma condicional con las sentencias C-384 de octubre 2 de 2023 y C-205 de junio 5 de 2024), el cual establece que a partir del 2024, para efectos del impuesto de renta, los nuevos usuarios industriales instalados en zonas francas después de diciembre 13 de 2022 tendrán que utilizar una doble tarifa del 20 % para las operaciones por exportaciones y un 35 % para el resto de operaciones, siempre que hayan suscrito y cumplido con el Ministerio de Comercio un “plan de internacionalización y anual de ventas”. Si no suscribieron dicho acuerdo y no lo cumplieron, aplicarán solo la tarifa del 35 % a la totalidad de las operaciones.

1.7.3. Comunidades no contribuyentes del impuesto de renta

De acuerdo con el artículo 274 de la Ley 2294 de mayo de 2023, las comunidades organizadas dejan de ser entidades contribuyentes de renta en el régimen ordinario asimiladas a sociedades limitadas (ver el artículo 13 del ET) y pasan a ser entidades no contribuyentes no declarantes junto con las demás entidades del artículo 23 del ET.

1.7.4. Beneficio de auditoría en la declaración de renta AG 2024

A través del artículo 69 de la Ley 2294 de mayo de 2023, se extendió la aplicación del beneficio de auditoría del artículo 689-3 del ET, el cual aplicará para los años gravables 2024 a 2026.

1.7.5. Tasa anual de los intereses presuntivos

La aplicación del valor de la tasa anual de interés presuntivo del año gravable 2024 establecida en el Decreto 1006 de agosto 5 de 2024 aplicable a los préstamos en dinero entre sociedades y socios, la cual se fijó en 12,69%.

|

Cálculo de intereses presuntivos en 2024 sobre préstamos entre socios y sociedades

|

1.7.6. Cálculo de la tasa mínima de tributación en la declaración de renta del AG 2024

La continuación de la aplicación del cálculo de la “tasa mínima de tributación” contemplada en el parágrafo 6 del artículo 240 del ET, pues el mismo fue declarado exequible con las sentencias de la Corte Constitucional C-219 de junio 12 de 2024 y C-488 de noviembre 21 de 2024. Además, en diciembre 16 de 2024 el Consejo de Estado expidió un auto con el que se procedió por ahora a la “suspensión provisional” de los numerales 12 y 20 del Concepto Dian 202 de marzo 22 de 2024, con los cuales dicha entidad había dado sus propias opiniones referentes a algunos asuntos relacionados con el cálculo de la tasa mínima de tributación.

1.7.7. Nuevo formulario 260 para declaraciones anuales del régimen simple

La utilización de un nuevo formulario 260 para declaraciones anuales del régimen simple de tributación año gravable 2024 y siguientes, el cual fue prescrito con la Resolución Dian 000187 de octubre 25 de 2024. En el nuevo formulario se detectan 11 ajustes importantes en relación con lo que fue el formulario 260 de año gravable 2023, el cual tuvo que ser prescrito 2 veces por culpa de la Sentencia de la Corte Constitucional C-540 de diciembre 5 de 2023. Además, mediante el Decreto 1545 de diciembre 20 de 2024 se reglamentaron muy tardíamente los cambios que la Ley 2277 de diciembre de 2022 había hecho al régimen simple y que luego fueron afectados con la Sentencia de la Corte Constitucional C-540 de diciembre de 2023. El decreto modifica 11 artículos del DUT 1625 de 2016 y reexpide el anexo 4 del DUT 1625 de 2016, el cual contiene el listado de actividades económicas que se entienden asociadas a cada una de las 5 tablas del artículo 908 del ET actualmente vigentes.

1.7.8. El nuevo listado de grandes contribuyentes

La aplicación de lo dispuesto en la Resolución Dian 000200 de diciembre 30 de 2024, la cual señaló a los 2.659 contribuyentes, entre personas naturales y jurídicas, que durante los años 2025 y 2026 mantendrán la categoría de “grandes contribuyentes”. En comparación con el listado que rigió entre los años 2023 y 2024, un total de 402 contribuyentes entraron por primera vez al listado, otros 279 fueron retirados y 2.257 continuaron dentro. Solo quienes figuren en la nueva resolución cancelarán su impuesto de renta del año gravable 2024 y 2025 hasta en tres cuotas.

1.7.9. Sobretasa al impuesto de renta

Las resoluciones de la Asociación Nacional de Hidrocarburos y de la UPME que se expedirán en 2025 y con las cuales se podrán realizar los cálculos de la sobretasa al impuesto de renta del año gravable 2024 contemplada en el parágrafo 3 del artículo 240 del ET, que aplica a las personas jurídicas que explotan minerales como petróleo y carbón.

1.7.10. Reajuste fiscal para el costo de los activos fijos en la declaración de renta del AG 2024

El 13 de febrero del 2025, el Gobierno Nacional expidió el Decreto 0174 mediante el cual estableció el valor oficial del reajuste fiscal del año gravable 2024, que se podrá aplicar al costo fiscal de los activos fijos.

Así, para el año gravable 2024 el costo de los activos fijos propuesto es del 10.97 %, situándose por debajo del valor del año gravable 2023, que fue definido en 12.40 %.

|

Liquidador e histórico de porcentajes de reajuste fiscal 2005-2024

|

|

[Capacitación] Guía práctica especializada para declarar renta de personas jurídicas AG 2024 La correcta determinación de los gastos deducibles y no deducibles es un aspecto clave en la declaración de renta de personas jurídicas, pues incide directamente en la base gravable y en la carga tributaria final. En esta capacitación aprenderás a identificar los gastos y costos deducibles, reconocer los que deben limitarse, gestionar anticipos e intereses moratorios, y respaldar tus decisiones con ejemplos prácticos y sentencias vigentes para el año fiscal 2024.

|

[end_member_content]

GUÍA ACTUALÍCESE

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestra Guía Actualícese Declaración de renta de personas jurídicas AG 2024: estrategias para su elaboración y presentación.

En la preparación y presentación de la declaración de renta del año gravable 2024 de las personas jurídicas se deberán considerar varias e importantes novedades normativas. Conócelas aquí, además del tratamiento que deberá dárseles a determinados conceptos, rentas exentas y deducciones aplicables, así como los beneficios tributarios a los que se podrá acceder. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|