CAPÍTULO 2. NUEVO FORMULARIO 350: NORMATIVA Y VIGENCIA DE APLICACIÓN

Luego de haberlo anunciado desde enero 5 de 2024 como un “proyecto de resolución”, la Dian finalmente expidió su Resolución 000031 de febrero 29 de 2024 con el fin de prescribir el nuevo formulario 350 para la presentación virtual de la declaración mensual de retenciones y autorretenciones en la fuente, el cual se empezará a utilizar a partir de agosto 1 de 2024.

|

Consulta nuestro Calendario tributario 2024 online, en donde podrás conocer los plazos para el cumplimiento de las obligaciones tributarias más importantes.

|

El nuevo formulario cuenta con un total de 155 casillas (140 en la hoja 1 y las demás en la hoja 2) y reemplazará al actual formulario 350 prescrito con la Resolución 000009 de mayo de 2021 (que cuenta con solo 95 casillas, de las cuales 89 están ubicadas en la hoja 1 y el resto en la hoja 2).

Al respecto, en los considerandos de la Resolución 000031 de febrero 29 de 2024 se lee lo siguiente (los subrayados son nuestros):

Que el artículo 20-3 del Estatuto Tributario señala como sujetos pasivos del impuesto sobre la renta y complementario a las personas no residentes o entidades no domiciliadas en el país con presencia significativa en Colombia –PES–. Con fundamento en lo anterior el inciso 8 del artículo 408 Ibidem, estableció una retención en la fuente por concepto de venta de bienes y/o prestación de servicios por dichas personas a favor de clientes y/o usuarios ubicados en el territorio nacional.

Que el formulario No. 350 «Declaración de retenciones en la fuente» es una herramienta necesaria para la elaboración de cifras e informes estadísticos y proyecciones de recaudo de los impuestos administrados por la Dirección de Impuestos y Aduanas Nacionales –Dian–, así como para la producción de indicadores relevantes para la entidad.

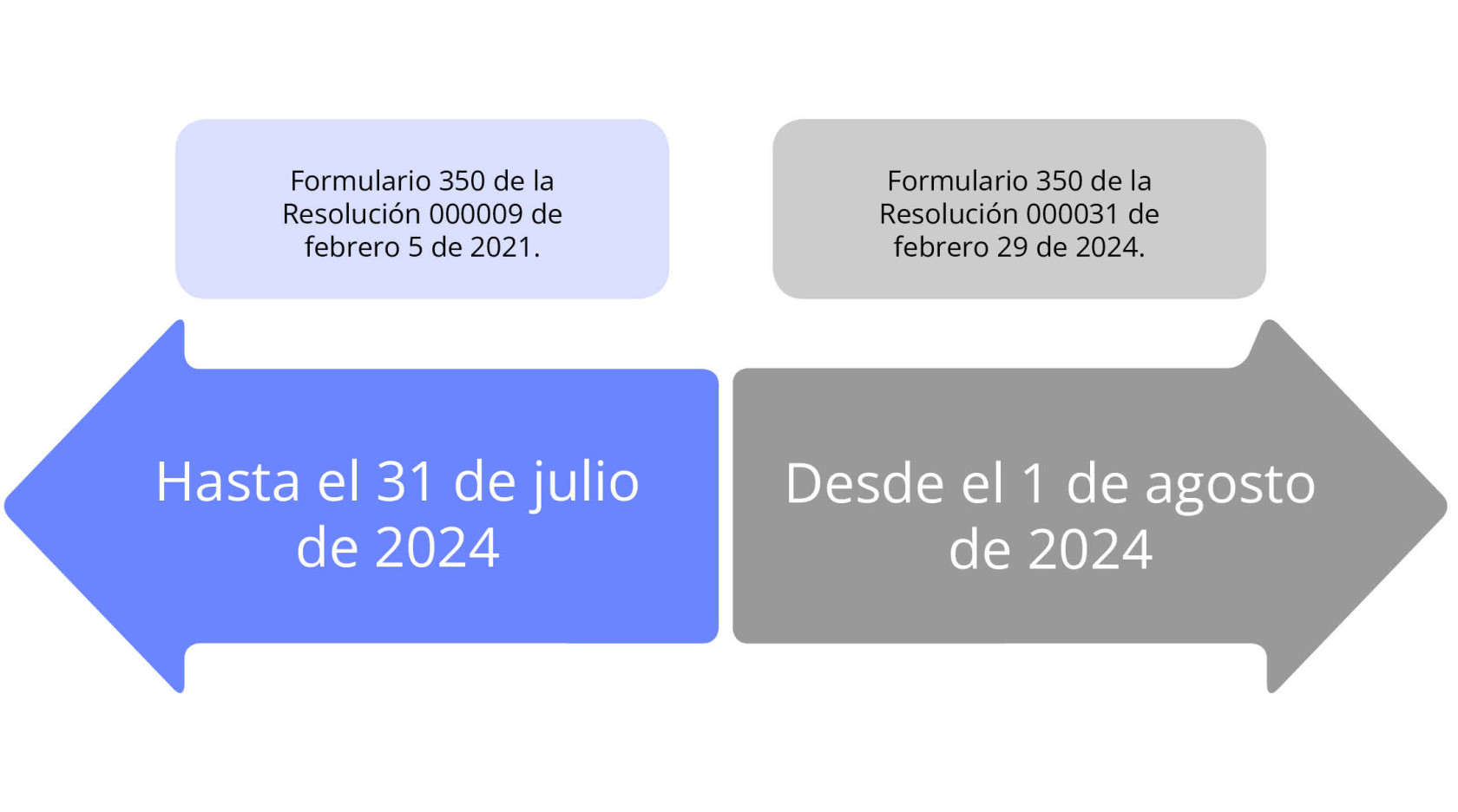

Que teniendo en cuenta lo anterior, se requiere prescribir un nuevo formulario para el cumplimiento de la obligación tributaria a cargo de los agentes retenedores, formulario que entrará en vigor a partir del 1 de agosto de 2024. Es decir, las declaraciones de retención en la fuente que se presenten a partir del 1 de agosto de 2024 deberán hacer uso del formulario que aquí se prescribirá. Las declaraciones de retención en la fuente que se presenten hasta el 31 de julio de 2024 deben ser presentadas haciendo uso del formulario No. 350 prescrito en la Resolución Dian No. 000009 de 2021.

Y luego, en el artículo 1 de la resolución se dispuso:

Artículo 1. Prescripción del formulario No. 350 «Declaración de retenciones en la fuente». Prescribir el formulario No. 350 para la presentación de la «Declaración de retenciones en la fuente», a partir del 1 de agosto de 2024, diseño anexo que forma parte integral de la presente resolución.

El formulario «Declaración de retenciones en la fuente» será de uso obligatorio para quienes por expresa disposición legal hayan sido definidos como agentes de retención, por concepto de los impuestos sobre la renta y complementario, impuesto sobre las ventas, timbre nacional y autorretención a título de impuesto sobre la renta y complementario.

Parágrafo 1. Los obligados a presentar el formulario prescrito en la presente resolución deberán hacerlo a través de los Servicios Informáticos dispuestos por la entidad, utilizando el instrumento de firma electrónica –IFE– autorizado por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –Dian–.

Parágrafo 2. Los agentes retenedores que hagan pagos o abonos en cuenta por concepto de rentas sujetas a impuesto en Colombia, a favor de sociedades u otras entidades extranjeras sin domicilio en Colombia, personas naturales extranjeras sin residencia en Colombia o sucesiones ilíquidas de extranjeros que no eran residentes en Colombia deberán presentar el formulario No. 350, diligenciando las casillas correspondientes a la sección “Pagos exterior” a través de los conceptos de pagos de la hoja dos, la cual hace parte integral de este formulario.

Parágrafo 3. Hasta la prescripción del presente formulario, las bases y las retenciones en la fuente practicadas por concepto de pagos o abonos en cuenta en la venta de bienes y/o prestación de servicios, realizada por personas no residentes o entidades no domiciliadas en el país con presencia económica significativa en Colombia, a favor de clientes y/o usuarios ubicados en el territorio nacional, de conformidad con lo establecido en el artículo 20-3 del Estatuto Tributario, se reportarán seleccionando las opciones “01. Enajenación de activos fijos y otras retenciones” para pagos a países sin convenio o “14. Otras rentas” para pagos a países con convenio, de la casilla 91 “Concepto de pago” de la hoja dos del formulario 350 vigente.

Además, los considerandos de la resolución, así como el texto de su artículo 1, dejan ver que uno de los principales controles que se quieren realizar con el nuevo formulario 350 es el de los pagos realizados a terceros ubicados en el exterior que terminan teniendo “presencia económica significativa”, pues, de acuerdo con la norma de los artículos 20-3, 24 y 408 del ET, luego de ser agregados y/o modificados con los artículos 57, 58 y 61 de la Ley 2277 de diciembre de 2022, y reglamentados con el Decreto 2039 de noviembre 27 de 2023, tales pagos podrían quedar sujetos a partir de enero 1 de 2024 a una retención en la fuente del 10 %.

Así mismo, como lo dicen los considerandos de la resolución, si la Dian utiliza la estructura del formulario 350 para obtener información que le permita elaborar “informes estadísticos y proyecciones de recaudo”, solo por eso se justificaría la cantidad tan considerable de nuevos renglones que se le terminaron agregando a la hoja 1 del formulario 350, y solo en la parte donde se detallan las retenciones y autorretenciones a título de renta, pues ahora la Dian pretende que los agentes de retención le discriminen los valores retenidos o autorretenidos, distinguiendo si fueron retenidos a personas naturales o jurídicas, o si fueron autorretenidos por una persona jurídica o por una persona natural (ver al respecto la Resolución 005709 de agosto de 2019, modificada con la 000026 de febrero 26 de 2024, en la cual se indican los requisitos que las personas jurídicas y naturales deben cumplir cuando deseen solicitar autorización de la Dian para actuar como autorretenedores tradicionales a título de renta).

|

|

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

|

2.1. VIGENCIA DEL NUEVO FORMULARIO 350: ¿QUÉ SUCEDERÁ CON LAS DECLARACIONES DE PERÍODOS ANTERIORES?

Las declaraciones de retenciones en la fuente que se presenten hasta el 31 de julio de 2024 se deberán elaborar en la versión del formulario prescrita mediante la Resolución 000009 de febrero 5 de 2021.

Por otro lado, la Resolución 000031 de febrero 29 de 2024 prescribió la versión del formulario 350 que deberá utilizarse para la presentación de las declaraciones de retenciones en la fuente para los períodos del 1 de agosto de 2024 en adelante.

Se hace necesario examinar lo que sucedería a partir de agosto de 2024 con las declaraciones de los períodos de julio de 2024 hacia atrás que no se hayan presentado oportunamente (y que, por tanto, se tendrían que presentar de forma extemporánea), o incluso lo que sucedería con aquellas que ya se hayan presentado, pero que necesiten ser corregidas.

Al respecto, en los considerados de la Resolución 000031 de febrero de 2024 se lee lo siguiente (el subrayado es nuestro):

Que teniendo en cuenta lo anterior, se requiere prescribir un nuevo formulario para el cumplimiento de la obligación tributaria a cargo de los agentes retenedores, formulario que entrará en vigor a partir del 1 de agosto de 2024. Es decir, las declaraciones de retención en la fuente que se presenten a partir del 1 de agosto de 2024 deberán hacer uso del formulario que aquí se prescribirá. Las declaraciones de retención en la fuente que se presenten hasta el 31 de julio de 2024 deben ser presentadas haciendo uso del Formulario número 350 prescrito en la Resolución Dian número 000009 de 2021.

Y luego, en el inciso primero del artículo 1 de la misma resolución, se lee:

Artículo 1. Prescripción del formulario número 350 “Declaración de retenciones en la fuente”. Prescribir el formulario número 350 para la presentación de la “declaración de retenciones en la fuente”, a partir del 1 de agosto de 2024, diseño anexo que forma parte integral de la presente resolución.

Adicionalmente, en un boletín de prensa que la Dian publicó en mayo 16 de 2024 se lee lo siguiente:

Por tanto, se entiende que para las declaraciones mensuales de retención en la fuente que se venzan hasta antes del 1 de agosto de 2024, pero que aún no se hayan presentado y que, por tanto, necesiten presentarse extemporáneamente después del 1 de agosto de 2024, tales declaraciones se presentarán haciendo uso del viejo formulario 350 prescrito con la Resolución 000009 de febrero de 2021.

Lo mismo sucedería para aquellas que sí se presentaron antes de agosto 1 de 2024, pero que necesiten ser corregidas después dicha fecha. Su corrección también se hará utilizando el mismo formulario antiguo en que ya habían sido presentadas.

[end_member_content]