CAPÍTULO 3. NOVEDADES EN EL FORMULARIO 350 DE RETENCIÓN EN LA FUENTE

A continuación, se destacan las más importantes novedades que se detectan en la estructura del nuevo formulario 350.

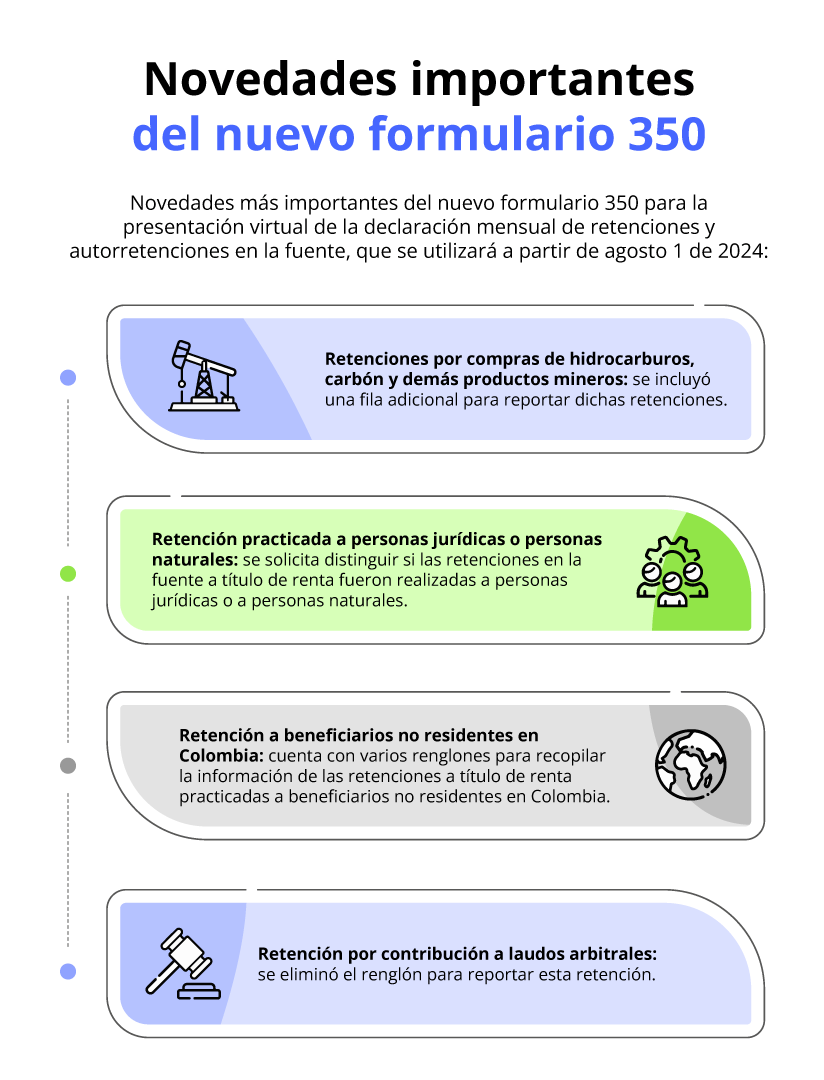

3.1. REPORTE DE RETENCIONES POR COMPRAS DE HIDROCARBUROS, CARBÓN Y DEMÁS PRODUCTOS MINEROS

En la hoja 1, precisamente en la sección donde se reportan las retenciones en la fuente a título de renta, el formulario anterior incluía solo 15 filas con los 15 conceptos de los cuales la Dian solicitaba el detalle sobre el tipo de retención practicada (por rentas de trabajo, por comisiones, dividendos, etc.). Sin embargo, en el nuevo formulario se incluyó una fila más para reportar retenciones practicadas por el concepto de compras de “hidrocarburos, carbón y demás productos mineros”.

|

|

3.2. DISTINCIÓN DE RETENCIÓN PRACTICADA A PERSONAS JURÍDICAS O PERSONAS NATURALES

Sumado a lo mencionado en el apartado anterior, se solicita distinguir si las mencionadas retenciones en la fuente a título de renta fueron practicadas a “personas jurídicas” o a “personas naturales”, distinción que nunca se había pedido en los formularios anteriores.

Incluso, el formulario no aclara lo que sucedería con las retenciones practicadas a las “sucesiones ilíquidas”, o con las autorretenciones practicadas por una “sucesión ilíquida”. Pero seguramente la Dian emitirá finalmente alguna de sus consabidas “doctrinas” para pedir que tales retenciones o autorretenciones se reporten en la misma sección asignada a las “personas naturales”, algo que en realidad se debía haber escrito directamente dentro del formulario, mencionando que dicha sección aplicaría a las “personas naturales o asimiladas”.

Al respecto, si un agente de retención no desea hacer la mencionada discriminación y reporta todas las retenciones en una sola de las dos secciones, en tal caso el día que le auditen la declaración no habría ningún tipo de sanción, pues la corrección que le pedirían hacer al formulario para simplemente hacer la discriminación antes mencionada no aumentaría ni disminuiría el total de las retenciones ya reportadas en la declaración inicial.

3.3. RETENCIÓN PRACTICADA A BENEFICIARIOS NO RESIDENTES EN COLOMBIA

De otra parte, cuando se diligencien los renglones 55 al 58 y 109 al 112 del nuevo formulario 350, los cuales recopilarán la información de las retenciones a título de renta practicadas a beneficiarios no residentes en Colombia, lo que se seguirá haciendo en la plataforma Muisca es obligar al agente de retención a que diligencie primero la “hoja 2”, la cual esta vez trae la nueva columna para reportar el “tipo de persona” (es decir, si el sujeto sometido a retención es “persona jurídica” o “persona natural”).

Además, al final de la hoja 2 se incluyeron las nuevas casillas 148 a 155 para consolidar el total de las retenciones practicadas a los terceros no residentes en Colombia, distinguiendo si están o no ubicados en países con los cuales Colombia tenga actualmente algún convenido para evitar la doble tributación internacional, y si eran “personas jurídicas” o “personas naturales”. Pero de nuevo, si el agente de retención no desea hacer esta distinción, tampoco habrá sanciones el día que lo auditen.

|

|

3.3.1. Retención por contribución a laudos arbitrales

De otra parte, en el nuevo formulario 350 se eliminó lo que en el actual formulario 350 corresponde al renglón 84 para reportar “retenciones por contribución de laudos arbitrales”, la cual fue una retención que estuvo contemplada en el artículo 130 de la Ley 1955 de mayo de 2019, pero fue declarada inexequible por la Corte Constitucional con su Sentencia C-161 de mayo 11 de 2022.

|

En el boletín del 16 de mayo de 2024, la Dian explicó que quienes necesiten hacer correcciones en las declaraciones presentadas antes del 1 de agosto, deberán hacerlo en el formulario de esa vigencia , es decir, el que aún no presenta los cambios; y no utilizar la nueva versión del formulario 350. Si deseas profundizar en este tema, te invitamos a hacer clic en el siguiente botón.

|

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

3.4. NUEVO LISTADO DE CONCEPTOS PARA LA HOJA 2 DEL FORMULARIO 350 DE RETENCIONES Y AUTORRETENCIONES

Entre las múltiples novedades que se detectan en el nuevo formulario 350 para la declaración mensual de retenciones y autorretenciones en la fuente, prescrito con la Resolución Dian 000031 de febrero de 2024 y que se usará a partir de agosto 1 de 2024 (el cual cuenta con 155 casillas distribuidas en dos hojas y reemplazará al anterior formulario 350 de 95 casillas que se utiliza actualmente y que fue prescrito con la Resolución 000009 de febrero de 2021), figura el cambio en el listado de conceptos con el que se diligenciará la casilla 142 de la hoja 2, es decir, la casilla donde se detallan los tipos de retenciones en la fuente a título de renta que se haya practicado a los terceros ubicados en el exterior, pero que obtuvieron en Colombia ingresos sujetos al impuesto de renta.

|

Al respecto, es necesario destacar que cuando los agentes de retención ubicados en Colombia realizan pagos o abonos en cuenta a los terceros domiciliados en el exterior que obtuvieron en Colombia ingresos gravados con el impuesto de renta, en tal caso, en la hoja 1 del formulario 350 deberán usar las casillas 55 a 58, y 109 a 112, para informar el valor de los pagos o abonos en cuenta sometidos a retención junto con el monto de las retenciones practicadas a título de renta, pero discriminando si el pago o abono en cuenta se hizo a una personas jurídica o a una persona natural, y discriminando adicionalmente si el tercero está o no ubicado en un país con el cual actualmente Colombia tenga en ejecución algún convenio para evitar la doble tributación internacional. |

3.4.1. Listado de conceptos del formulario 350 para terceros del exterior

Al comparar los códigos que se tenían diseñados en el anterior formulario 350 para reportar en la hoja 2 el tipo de retención en la fuente a título de renta practicada a los terceros del exterior, y los nuevos códigos que para ese mismo propósito se diseñaron dentro de la hoja 2 del nuevo formulario 350, se detectan los siguientes cambios:

|

País donde se encuentra ubicado el beneficiario del pago |

Códigos que usaba el anterior formulario 350 para reportar los tipos de retenciones |

Códigos que usará el nuevo formulario 350 para reportar los tipos de retenciones |

|

Países sin convenio |

01 – Enajenación de activos fijos y otras retenciones |

1 – Intereses |

|

02 – Dividendos y participaciones |

2 – Dividendos y participaciones |

|

|

03 – Rendimientos financieros |

3 – Rendimientos Financieros |

|

|

04 – Pagos por explotación de intangibles |

4 – Regalías y explotación de intangibles |

|

|

05 – Servicios |

5 – Prestación de servicios y compensación por servicios personales |

|

|

06 – Servicios técnicos, asistencia técnica, consultoría |

6 – Servicios técnicos, asistencia técnica, consultoría |

|

|

|

7 – Comisiones |

|

|

|

8 – Honorarios |

|

|

|

9 – Arrendamientos |

|

|

|

10 – Contratos de leasing sobre naves, helicópteros y/o aerodinos |

|

|

|

11 – Prima cedida por reaseguros |

|

|

|

12 – Rendimientos financieros – créditos exterior iguales o superiores a 8 años bajo el esquema de asociaciones público-privadas –APP– |

|

|

|

13 – Administración o dirección a la casa matriz |

|

|

|

14 – Servicios de transporte internacional |

|

|

|

15 – Venta y/o servicios por presencia económica significativa –PES– |

|

|

|

16 – Jurisdicciones no cooperantes o de baja o nula imposición |

|

|

|

17 – Pagos a profesores extranjeros |

|

|

|

18 – Otros conceptos |

|

|

Países con convenio |

01 – Rentas inmobiliarias |

19 – Rentas inmobiliarias |

|

02 – Dividendos y participaciones |

20 – Dividendos y participaciones |

|

|

03 – Intereses |

21 – Intereses |

|

|

04 – Regalías |

22 – Regalías |

|

|

05 – Ganancias de capital |

23 – Ganancias de capital |

|

|

06 – Rentas de trabajo |

24 – Rentas de trabajo |

|

|

07 – Honorarios de directores |

25 – Honorarios a directores |

|

|

08 – Artistas y deportistas |

26 – Artistas y deportistas |

|

|

09 – Pensiones |

27 – Pensiones |

|

|

10 – Funciones públicas |

28 – Funciones públicas |

|

|

11 – Estudiantes |

29 – Estudiantes |

|

|

12 – Servicios |

30 – Servicios |

|

|

13 – Servicios técnicos, asistencia técnica, consultoría |

31 – Servicios técnicos, asistencia técnica, consultoría |

|

|

14 – Otras rentas |

32 – Venta y/o servicios por presencia económica significativa –PES– |

|

|

|

33 – Otras rentas |

[end_member_content]