CAPÍTULO 1. INTRODUCCIÓN

De acuerdo con el artículo 367 del Estatuto Tributario –ET–, el mecanismo de retención en la fuente pretende recaudar gradualmente ciertos impuestos, en lo posible dentro del mismo ejercicio gravable en que se cause. De manera que la retención que realiza el comprador debe ser reportada a la Dian y se entiende como el pago anticipado de un impuesto para el vendedor.

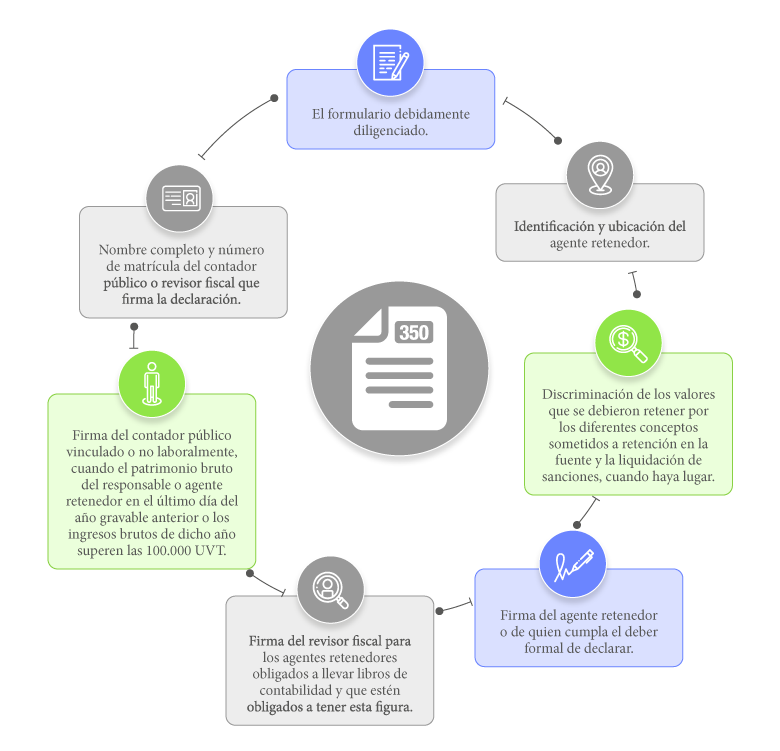

La declaración de retención en la fuente y/o autorretención por concepto del impuesto de renta y complementario, del impuesto de timbre y del IVA debe realizarse para los obligados de forma mensual en el formulario 350 y cumplir con los siguientes requisitos:

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Ruta de actualizaciónRetención en la fuente: ¿Qué es y cómo se aplica?El mecanismo de retención en la fuente es la herramienta de recaudo anticipado que utiliza el Estado para ciertos impuestos. Su aplicación requiere el conocimiento de muchas bases, tarifas y cuantías mínimas, además de la distinción entre regímenes. ¡Encuentra todo eso y más en este editorial!

|

En este orden de ideas, es necesario tener en cuenta que el formulario 350 sufrió algunas novedades aplicables a partir del mes de agosto de 2024. Nos adentraremos en ellas en los siguientes capítulos.

|

Excel del formulario 350 de retención en la fuente (vigente a partir de agosto 1 de 2024)

Con nuestra plantilla en Excel del formulario 350 podrás preparar las declaraciones mensuales de retención en la fuente a partir de agosto de 2024. En esta versión del formulario se solicita discriminar en diferentes renglones las retenciones efectuadas a personas naturales y jurídicas. ¡Conoce más aquí!

|

|

Plantilla en Excel del formulario 350 AG 2023 – declaración de retención en la fuente

Con nuestra plantilla en Excel del formulario 350 tendrás una guía útil para preparar la declaración mensual de retención en la fuente durante 2023.

Debe tenerse presente que la Ley de reforma tributaria 2022 modificó varios artículos relacionados con la retención en la fuente.

|

[end_member_content]