CAPÍTULO 4. ¿CÓMO DILIGENCIAR LAS SECCIONES DEL NUEVO FORMULARIO 350 DE RETENCIÓN EN LA FUENTE?

En las siguientes líneas exploraremos como se deben diligenciar las casillas de las secciones más relevantes del nuevo formulario 350:

4.1. CASILLAS SOBRE BASES SUJETAS A RETENCIÓN EN LA FUENTE

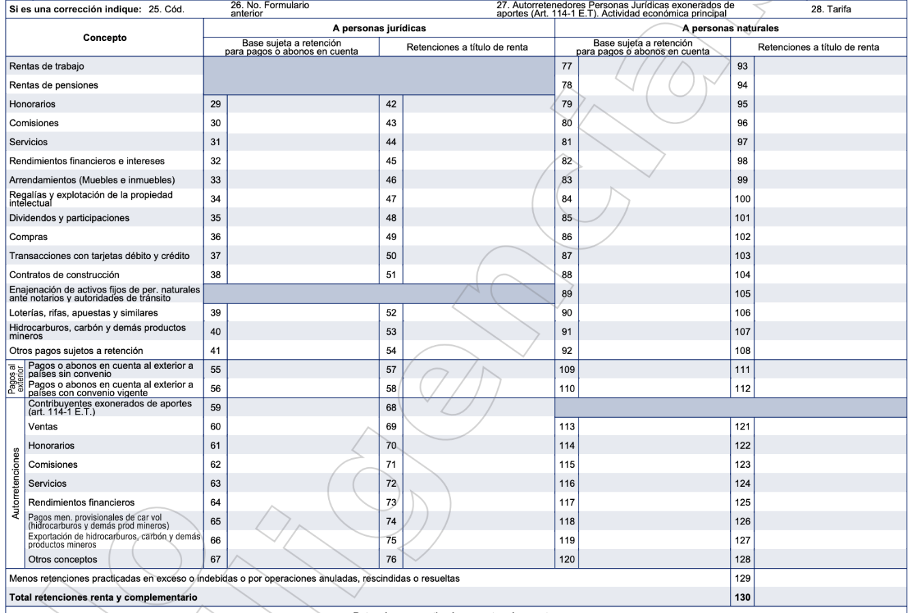

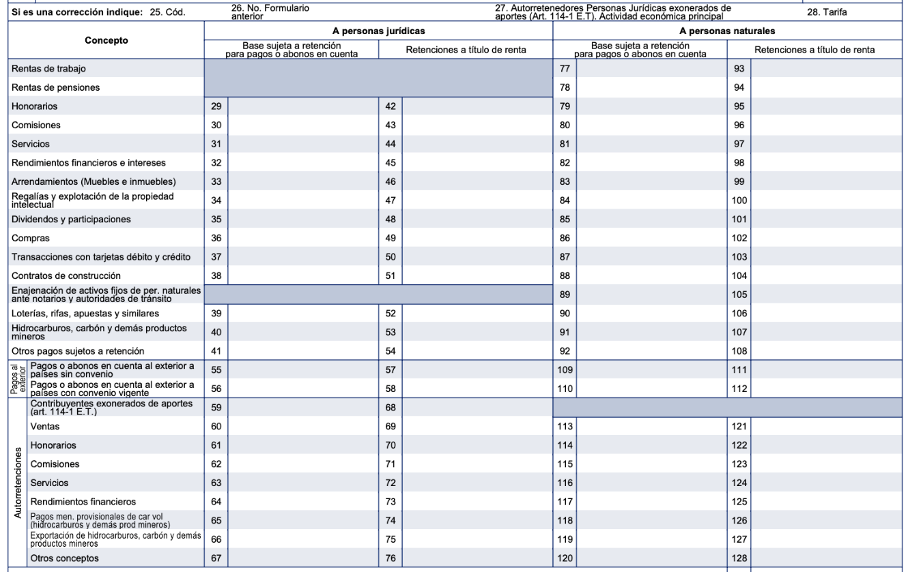

En la estructura del nuevo formulario 350 para declaración mensual de retenciones y autorretenciones en la fuente que fue prescrito con la Resolución Dian 000031 de febrero de 2024 y que se usará a partir de agosto 1 de 2024 (el cual cuenta con 155 casillas distribuidas en dos hojas y reemplazará al formulario 350 de 95 casillas que se utiliza actualmente y que fue prescrito con la Resolución 000009 de febrero de 2021), esta vez figurarán muchas más casillas para reportar los valores relativos a “bases sujetas a retención o autorretención en la fuente a título de renta”.

En efecto, ahora la Dian pretende que dichas casillas (las cuales solo aparecen en la sección de “Retenciones y autorretenciones a título de renta”, pero no figuran en la sección de “Retenciones a título de IVA” ni en la sección de “Retenciones a título de timbre”) se diligencien de forma discriminada dependiendo de si el pago o abono en cuenta fue realizado o recibido por una persona jurídica o una persona natural (ver captura de pantalla de la parte pertinente del formulario).

|

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

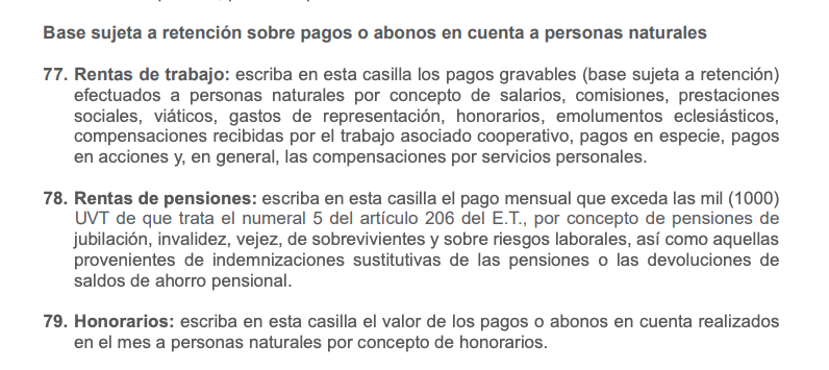

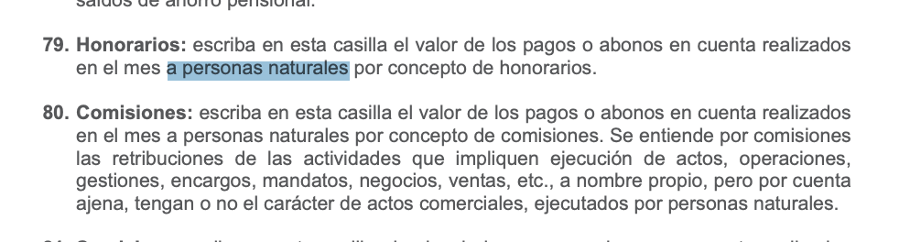

En relación con este tema, es importante destacar que en las instrucciones que traen los diferentes renglones en los que se pide diligenciar la casilla “Base sujeta a retención” se encuentran textos como los siguientes:

|

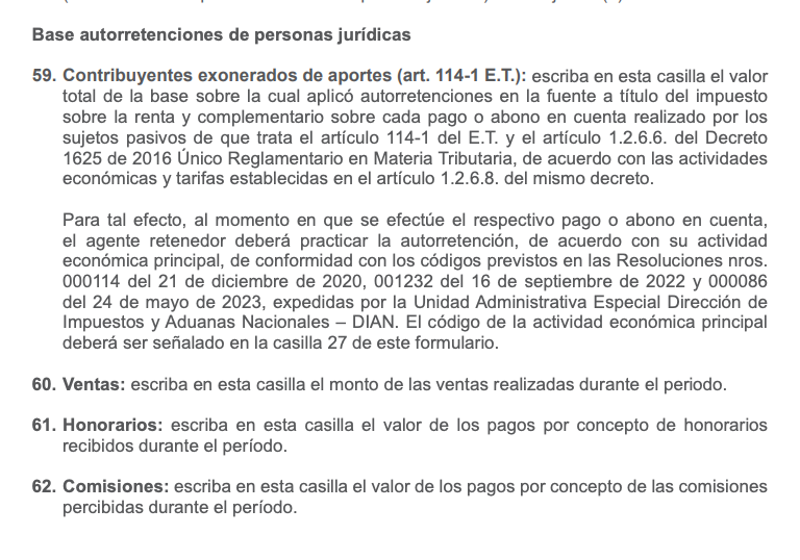

O estos otros (en el caso de las autorretenciones a título de renta):

|

Por tanto, a partir de dichas instrucciones, y luego de haber hecho pruebas directamente en la plataforma Muisca de la Dian con el formulario virtual, se pueden sacar estas conclusiones:

4.1.1. Pagos a abonos en cuenta realizados a terceros en el formulario 350

Para el caso de los pagos o abonos en cuenta realizados a terceros:

a. Las casillas sobre bases sujetas a retención solo se diligencian con valores que sí le formen ingresos gravados con el impuesto de renta o de ganancia ocasional al beneficiario del pago o abono en cuenta. Por tanto, en tales casillas nunca se incluirían pagos o abonos en cuenta que les formen rentas exentas o ingresos no gravados a dichos beneficiarios, ni se incluirían los pagos o abonos en cuenta realizados a las entidades no contribuyentes del impuesto de renta (ver el artículo 369 del ET). Incluso, nunca se incluirían los pagos o abonos en cuenta realizados a terceros pertenecientes al régimen simple de tributación y que les formen rentas ordinarias, pero sí se incluirían los pagos a dichos terceros del régimen simple que les formen ganancias ocasionales (ver los artículos 911 del ET y 1.5.8.3.1 del DUT 1625 de 2016).

b. En relación con los pagos o abonos en cuenta que sí estén sujetos a impuesto de renta o de ganancia ocasional, es necesario que se informen todos esos pagos o abonos en cuenta, sin importar que algunos no hayan originado un valor final de retención en la fuente.

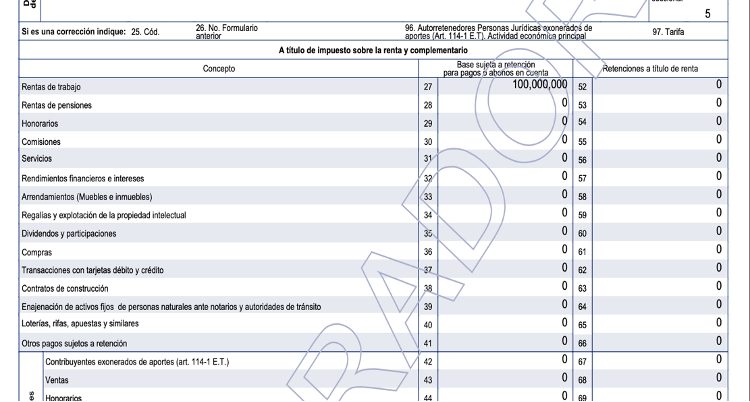

Ese sería el caso de una empresa que tiene 10 empleados a los cuales les cancelan en total un valor de $30.000.000 mensualmente, y aunque les “sometieron a retención” sus ingresos gravables, al final no les quitaron ninguna retención, pues la tabla del artículo 383 del ET les arrojaba un valor de $0, pero la misma empresa tiene otro empleado que gana $5.000.000 al cual sí le quitaron efectivamente una retención de $45.000. En ese caso, la casilla “Bases sujetas a retención” se debería diligenciar con un total de $35.000.000 y en la casilla “Retención en la fuente” iría el valor de $45.000. De hecho, al hacer simulaciones en el formulario virtual dentro del portal de la Dian, simulamos el caso de una empresa a cuyos empleados en total se les pagaron 100.000.000, pero a ninguno se le quitaron valores por retenciones en la fuente; en tal caso, el Muisca sí permitió guardar el borrador diligenciando la casilla “Base sujeta a retención” con un monto de $100.000.000 y la casilla “Retención en la fuente” con un monto de $0 (ver captura de pantalla siguiente). Además, lo que no permite la plataforma Muisca es diligenciar solo la casilla “Retención en la fuente”, pero dejando en ceros la casilla “Base sujeta a retención”.

|

|

La expresión “base sujeta a retención” no se debe entender como aquel pago o abono en cuenta que sí sufrió algún tipo de retención fina. En realidad, dicha frase se refiere al hecho de que el agente de retención sí “sometió” o “sujetó” el pago gravable al proceso de retención en la fuente, sin importar si al final del proceso se concluyó que sí se tenía que quitar o no algún valor efectivamente por concepto de retención en la fuente al beneficiario. |

c. Lo mencionado en el punto “b” también aplicaría para el caso en que a un mismo beneficiario se le realicen, por ejemplo, varias compras de mercancías en un mismo mes y solo algunas arrojen la cuantía mínima para practicarles retención en la fuente. Así, supóngase que a un mismo proveedor se le hizo una primera compra de $1.100.000 que no superaba la cuantía mínima y no sufrió ninguna retención efectiva, pero luego se le hizo otra compra de $1.300.000 que sí superó la cuantía mínima y, por tanto, se le retuvo un valor de $33.000. En ese caso, en la casilla “Bases sujetas a retención” se diligenciaría un total de $2.400.000 y en la casilla “Retención en la fuente” irían los $33.000.

d. Lo que se ilustró en los puntos “b” y “c” será el mismo tipo de información que luego se tendrá que diligenciar al final del año en los formatos de información exógena anual tributaria (ver los formatos 1001 y 2276 solicitados con la Resolución 000162 de octubre de 2023), pues en dichos formatos se deben incluir todos los pagos o abonos en cuenta realizados a los trabajadores o a los proveedores, sin importar si solo una parte (o ninguna parte) de todos los pagos o abonos en cuenta realizados durante el año sufrieron efectivamente algún valor de retención en la fuente. Así mismo se les tienen que expedir al final del año a los empleados y a los proveedores los certificados de retención en la fuente (formulario 220 para el caso de los asalariados, o el certificado tradicional de retención para aquellos que no son empleados y vendían bienes o servicios). Ese certificado de retención también incluirá todos los pagos o abonos en cuenta realizados durante el año, sin importar que solo una parte (o ninguna parte) de todos los pagos o abonos en cuenta realizados durante el año hayan sufrido efectivamente algún valor de retención en la fuente.

[end_member_content]

|

|

4.1.2. Pagos o abonos que reciben las personas naturales o jurídicas que se autopractican retenciones en la fuente a título de renta

Para el caso de los pagos o abonos que reciben las personas naturales o jurídicas que se autopractican retenciones en la fuente a título de renta, de acuerdo con los puntos que ya destacamos anteriormente (en este caso, para definir cómo se diligenciaría la casilla “Base sujeta a retención” pero en materia de los pagos o abonos en cuenta que se reciben y que quedan sujetos a autorretenciones) es necesario destacar lo siguiente:

a. En la casilla “Base sujeta a retención” solo se reportarían los valores por ingresos que al final del año sí producirán impuesto de renta o de ganancia ocasional y, por tanto, nunca se reportarían los valores por ingresos que formarían rentas exentas, ni los que forman ingresos no gravados (ver el artículo 369 del ET).

b. En el caso de las autorretenciones tradicionales a título de renta, se debe reportar el valor total de los ingresos gravados recibidos por cada concepto, sin importar que algunos no arrojaran las cuantías mínimas para quedar sujetos a autorretención (recuérdese que para la práctica de las autorretenciones especiales a título de renta del Decreto 2201 de 2016 no se toman en cuenta las cuantías mínimas y todos los pagos o abonos en cuenta recibidos durante el mes sí quedan sujetos a dicha autorretención especial; ver el Concepto Dian 5622 de marzo de 2017). También se tendrían que incluir los valores por concepto de exportaciones por hidrocarburos y otros minerales que sí están sujetas a autorretenciones (ver el artículo 366-1 del ET y el Decreto 261 de febrero de 2023).

4.1.3. ¿Habría sanción si no se reporta correctamente la casilla “Base sujeta a retención”?

Las sanciones por corrección del artículo 644 del ET no aplicarían para quienes se equivoquen diligenciando la casilla “Bases sujetas a retención en la fuente”.

En relación con este tema, es importante destacar que actualmente en la norma del artículo 644 del ET se lee lo siguiente:

Artículo 644. Sanción por corrección de las declaraciones. Cuando los contribuyentes, responsables o agentes retenedores, corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción equivalente a:

1. El diez por ciento (10 %) del mayor valor a pagar o del menor saldo a su favor, según el caso, que se genere entre la corrección y la declaración inmediatamente anterior a aquella, cuando la corrección se realice después del vencimiento del plazo para declarar y antes de que se produzca emplazamiento para corregir de que trata el artículo 685, o auto que ordene visita de inspección tributaria.

2. El veinte por ciento (20 %) del mayor valor a pagar o del menor saldo a su favor, según el caso, que se genere entre la corrección y la declaración inmediatamente anterior a aquella, si la corrección se realiza después de notificado el emplazamiento para corregir o auto que ordene visita de inspección tributaria y antes de notificarle el requerimiento especial o pliego de cargos.

Parágrafo 1. Cuando la declaración inicial se haya presentado en forma extemporánea, el monto obtenido en cualquiera de los casos previstos en los numerales anteriores, se aumentará en una suma igual al cinco por ciento (5 %) del mayor valor a pagar o del menor saldo a su favor, según el caso, por cada mes o fracción de mes calendario transcurrido entre la fecha de presentación de la declaración inicial y la fecha del vencimiento del plazo para declarar por el respectivo período, sin que la sanción total exceda del ciento por ciento (100 %) del mayor valor a pagar o del menor saldo a favor.

Parágrafo 2. La sanción por corrección a las declaraciones se aplicará sin perjuicio de los intereses de mora, que se generen por los mayores valores determinados.

Parágrafo 3. Para efectos del cálculo de la sanción de que trata este artículo, el mayor valor a pagar o menor saldo a favor que se genere en la corrección, no deberá incluir la sanción aquí prevista.

Parágrafo 4. La sanción de que trata el presente artículo no es aplicable a la corrección de que trata el artículo 589.

De acuerdo con dicha norma, la sanción de corrección solo se aplica si en las nuevas declaraciones se modifican los saldos a pagar o los saldos a favor de la declaración anterior. Por consiguiente, se puede concluir que, quienes decidan corregir las declaraciones mensuales de retención en la fuente para simplemente cambiar los valores de las casillas sobre bases sujetas a retención, no enfrentarían ningún tipo de sanción, pues al modificar dichas casillas no se alterarían los saldos a pagar o los saldos a favor de la declaración anterior.

En todo caso, cuando se hayan presentado declaraciones de retención con valores equivocados en dichas casillas, lo conveniente sería corregirlas para que luego, al final del año, al momento de presentar los reportes de información exógena tributaria en los formatos 1001 y 2276, sí exista una mayor armonía entre lo que dirán dichos formatos y los valores finalmente reportados en los formularios 350 de retención en la fuente, evitando así que la Dian considere que hay un posible error entre lo que dicen los formularios 350 y lo que dicen los formatos 1001 y 2276.

|

|

4.2. DILIGENCIAMIENTO DE LA SECCIÓN DE AUTORRETENCIONES

Es claro que la más importante modificación que se introdujo en la estructura del formulario 350 radica en las nuevas casillas que se introdujeron en la sección donde se reportan las retenciones y autorretenciones a título de renta.

Sin embargo, cuando se llega a la sección para reportar las autorretenciones practicadas a título de renta (casillas 59 a 76, y 113 a 128), se pueden terminar formando dos diferentes interpretaciones sobre la forma de diligenciarla (ver captura de pantalla).

|

En efecto, las dos interpretaciones que se podrían tener sobre la forma de diligenciar la sección de autorretenciones a título de renta sería:

a. El formulario solicita discriminar si la autorretención se practicó por ventas hechas a “personas jurídicas” o por ventas a “personas naturales”.

b. El formulario solicita discriminar si la autorretención se la autopracticó una “persona jurídica” o si se la autopracticó una persona natural”, sin importar el tipo de cliente al cual se le hizo la venta.

Para resolver esta cuestión, es importante destacar lo siguiente:

|

Tabla automatizada con las tarifas de autorretención especial en renta (Decretos 0261 de 2023 y 0242 de 2024)

La autorretención a título del impuesto sobre la renta se liquida sobre cada pago o abono en cuenta realizado al contribuyente sujeto pasivo de este tributo, de acuerdo con su actividad económica y las tarifas de autorretención especial en renta que apliquen a dicha actividad.

En esta herramienta automatizada en Excel podrás obtener en segundos la tarifa que corresponde a cada actividad.

|

b. De acuerdo con los artículos 1.2.6.6 al 1.2.6.11 del DUT 1625 de 2016, solo las “personas jurídicas” que sean sociedades comerciales son las únicas que están obligadas a autopracticarse las autorretenciones especiales a título de renta (con las tarifas del 0,55 %, 1,1 %, o 2,2 %) y solo cuando hacen uso de la exoneración de aportes de nómina del artículo 114-1 del ET. Es por eso que en el nuevo formulario 350 solo la sección de “personas jurídicas” es la que tiene habilitadas las casillas 59 y 68 para que allí se reporten dichas autorretenciones, pero en la sección de “personas naturales” no existen casillas para dicho propósito.

c. Si nos fijamos en el instructivo del nuevo formulario 350, en tal caso, cuando se miran los instructivos de las casillas 29 y 77 (que es donde empiezan a reportarse las retenciones practicas a terceros), en los subtítulos de esa parte del instructivo se leen frases como (los subrayados son nuestros): “Base sujeta a retención sobre pagos o abonos en cuenta a personas jurídicas” y “Base sujeta a retención sobre pagos o abonos en cuenta a personas naturales”. Sin embargo, cuando se miran los subtítulos que aparecen en los instructivos de las casillas 59 y 113, allí se lee (los subrayados son nuestros): “Base autorretenciones de personas jurídicas” y “Base autorretenciones de personas naturales”.

Nótese entonces cómo en los primeros subtítulos que figuran en las casillas 29 y 77 se usa el conector “a”. En cambio, en los subtítulos que figuran en las casillas 59 y 113 se utiliza otro conector diferente, pues se utiliza el conector “de”.

d. En la información de las casillas 29 a la 54 y 77 a la 108, lo que la Dian requiere saber es a quién se le practicó la retención (si a una persona jurídica o a una persona natural), pues así mismo la Dian podrá tener idea de cuántas retenciones se restarán luego en los formularios 110 (que lo utilizan las personas jurídicas) o en el 210 (que lo utilizan las personas naturales). De otra parte, en las casillas 59 a la 76, y 113 a la 128 lo que se necesita saber es si el autorretenedor fue una “persona jurídica” o una “persona natural” y, así mismo, les podrá controlar que ese mismo valor que reporten mensualmente en el formulario 350 por concepto de “autorretenciones” es el que luego se podrán restar al final del año, ya sea en el formulario 110 o en el 210.

Por todo lo anterior, queda claro que para diligenciar correctamente las casillas 59 a la 76 y 113 a la 128 del nuevo formulario 350, lo que se debe hacer es discriminar si las autorretenciones a título de renta se las autopracticó una “persona jurídica” o si se las autopracticó una persona natural”. Es decir, en el caso de las autorretenciones no debe hacerse la discriminación en función del tipo de cliente del cual se obtuvo el ingreso sobre el cual se autopracticó la autorretención.

En resumen, sería claro que las casillas 59 a 76 solo las debe diligenciar una persona jurídica que en su RUT tenga los códigos de responsabilidad “15-Autorretenedor” o “59-Autorretención especial renta”. O también una persona jurídica que pertenece al régimen ordinario del impuesto de renta y es agente de retención a título de renta, pero que hizo ventas a una persona jurídica o natural del régimen simple y, en tal caso, le correspondió autopracticarse la retención a título de renta que no le practicó la persona jurídica natural o jurídica del régimen simple (ver artículo 911 del ET).

En cambio, las casillas 113 a 128 solo las diligenciaría una persona natural que en su RUT tenga el código de responsabilidad “15-Autorretenedor”. O también una persona natural que pertenece al régimen ordinario del impuesto de renta y es agente de retención a título de renta pero que hizo ventas a una persona jurídica o natural del régimen simple y en tal caso le correspondió autopracticarse la retención a título de renta que no le practicó la persona jurídica natural o jurídica del régimen simple (ver artículo 911 del ET).

|

|

|

|

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

4.3. REPORTE DE LOS PAGOS O ABONOS EN CUENTA REALIZADOS A SUCESIONES ILÍQUIDAS EN EL FORMULARIO 350

En las casillas donde se solicita discriminar los pagos abonos en cuenta realizados a las personas naturales ubicadas en Colombia (ver las casillas 79 a la 92), el instructivo de dichas casillas no hace ninguna a mención a lo que sucedería con los pagos o abonos en cuenta a las sucesiones ilíquidas.

Así, por ejemplo, en el instructivo para las casillas 79 y 80 se lee lo siguiente:

|

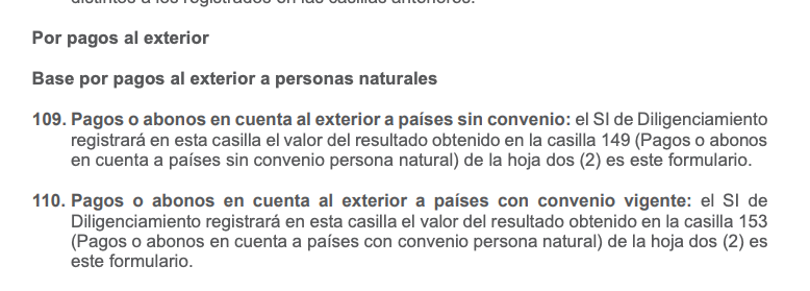

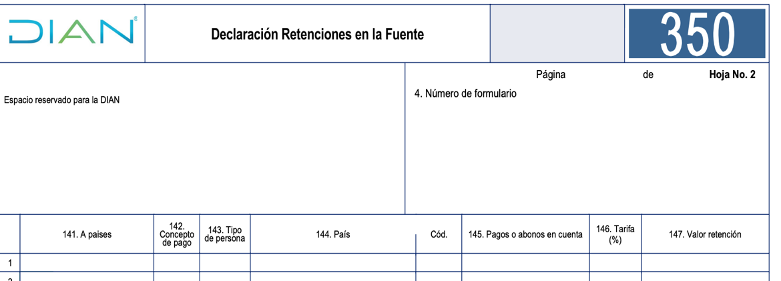

Como puede verse, en ese tipo de instructivos la Dian indica que solo se tendrían que tomar en cuenta los pagos o abonos en cuenta a personas naturales, pues no se hizo mención alguna de las sucesiones ilíquidas. Sin embargo, en el instructivo para las casillas 109 y 110 de la hoja 1 del formulario (por pagos o abonos en cuenta a personas naturales ubicadas en el exterior), las cuales implican diligenciar primero las casillas 141 a la 147 de la hoja 2, se terminan leyendo instrucciones como las que presentamos a continuación:

|

|

|

De acuerdo con lo anterior, es solo en los pagos o abonos en cuenta realizados a terceros ubicados en el exterior cuando el instructivo del formulario sí menciona expresamente que se incluyan los pagos o abonos en cuenta realizados tanto a las personas naturales como a las sucesiones ilíquidas.

Por tanto, consideramos que la Dian dejó un serio defecto en el diseño del instructivo de su formulario, pues lo que al final sucedería es que cuando se realicen pagos o abonos en cuenta a sucesiones ilíquidas ubicadas en Colombia, dichos pagos o abonos en cuenta no sería obligatorio reportarlos en las casillas 79 a 82, pues tales casillas técnicamente solo estarían pidiendo la información sobre los pagos realizados a las personas naturales.

Sin embargo, es obvio que ningún agente de retención dejará de declarar y pagar las retenciones en la fuente a título de renta que le termine practicando a las sucesiones ilíquidas ubicadas en Colombia y, por tanto, ese tipo de retenciones terminarán reportadas también dentro de los reglones 79 al 82.

Todo lo anterior implica que lo más conveniente en este caso es que la Dian corrija de nuevo el instructivo de sus casillas 79 a la 82 del formulario 350, de forma que quede totalmente claro que en esas casillas también se deben incluir los pagos o abonos en cuenta a las sucesiones ilíquidas.

[end_member_content]