CAPÍTULO 1: INTRODUCCIÓN

1.1. ¿QUÉ ES LA INFORMACIÓN EXÓGENA?

La información exógena, antes conocida como medios magnéticos, es aquel informe que periódicamente entregan las personas naturales y jurídicas a la Dian sobre las operaciones realizadas con sus clientes, usuarios o aquellos que intervengan en el desarrollo del objeto social de la entidad, mediante los servicios informáticos dispuestos para tal fin y cumpliendo con las resoluciones y especificaciones técnicas expedidas por la administración tributaria.

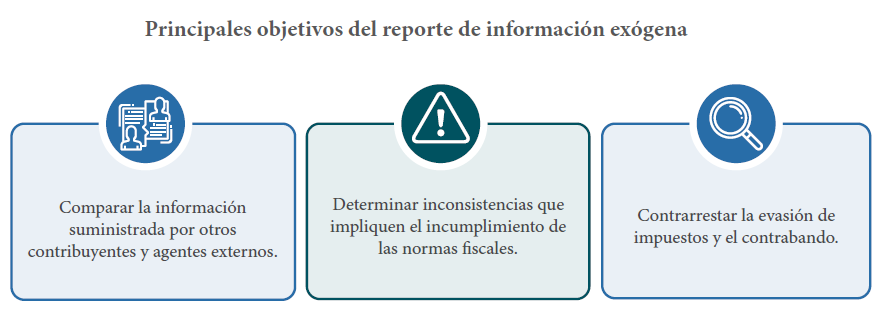

En tal contexto, los tres objetivos principales del reporte de información exógena son los siguientes:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

1.2. ¿CUÁLES NORMAS REGLAMENTAN LA INFORMACIÓN EXÓGENA DEL AÑO GRAVABLE 2023?

De acuerdo con el parágrafo 3 del artículo 631 del ET, la Dian debe solicitar la información correspondiente a cada período gravable por lo menos dos meses antes de la finalización del año gravable anterior a aquel que será objeto del reporte de información.

Así pues, para requerir la información correspondiente al año gravable 2023, la Dian emitió la Resolución 001255 del 26 de octubre de 2022, fijando los medios de presentación de la información, así como las precisiones que deben tener en cuenta las personas naturales, jurídicas y demás obligados.

|

La Resolución 001255 de octubre 26 de 2022 exigió el reporte de información exógena para el año gravable 2023; sin embargo, habitualmente se ha tenido la costumbre de incluir novedades en el reporte del año gravable anterior a pocos días de que inicien los vencimientos. |

[end_member_content]