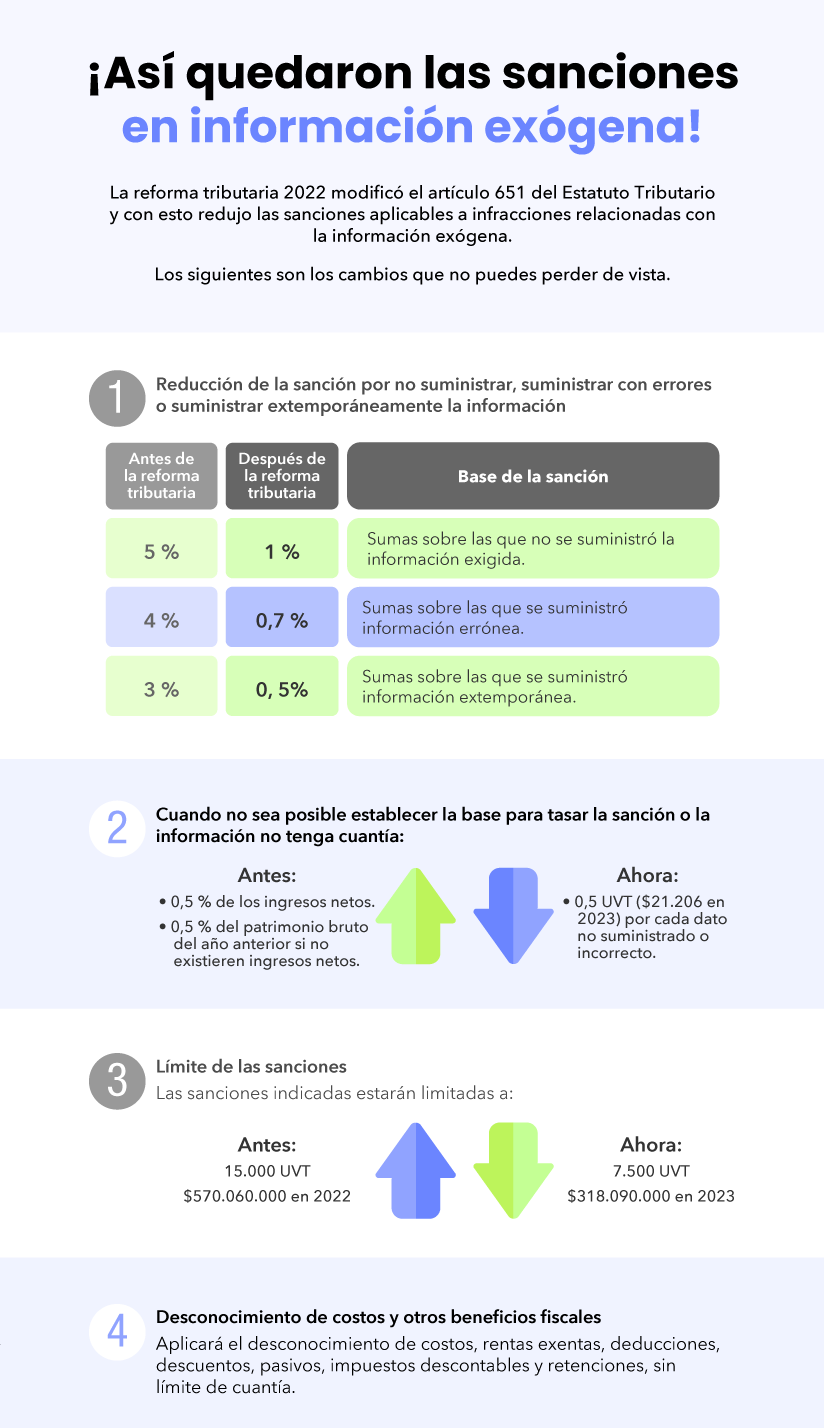

CAPÍTULO 4. SANCIONES APLICABLES A LA INFORMACIÓN EXÓGENA

De acuerdo con el artículo 48 de la Resolución 001255 de 2022, cuando la información exógena no se suministre dentro de los plazos establecidos, el contenido presente errores o no corresponda a lo solicitado, dará lugar a las sanciones contempladas en el artículo 651 del ET (modificado por el artículo 80 de la Ley de reforma tributaria 2277 de 2022).

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

|

Sanción del artículo 651 del ET aplicada por entregar inicialmente información exógena equivocada

Si la información exógena se presenta antes del vencimiento y luego se corrige antes de la fecha del vencimiento ¿puede la Dian imponer la sanción del artículo 651 del ET por haber entregado inicialmente información equivocada? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

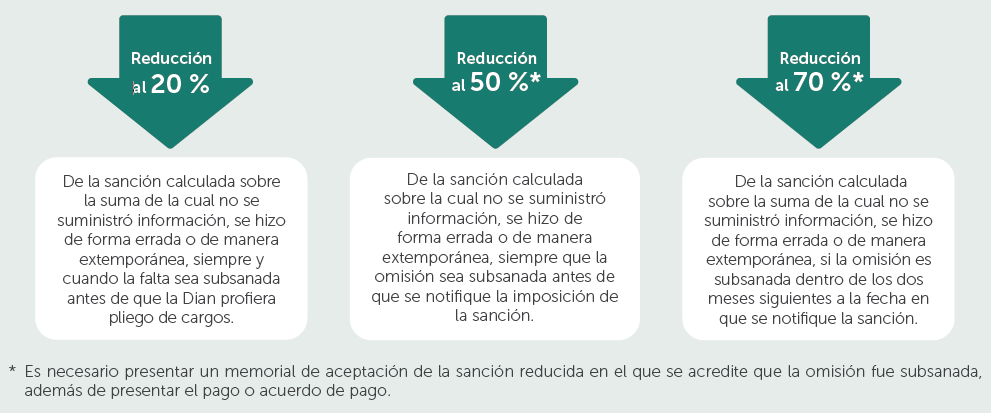

4.1. REDUCCIÓN DE SANCIONES

Los contribuyentes que hayan incurrido en las infracciones relacionadas con el reporte de información exógena podrán acceder a las siguientes reducciones de sanciones:

|

La reforma tributaria realizó modificaciones al artículo 651 del ET, indicando que los contribuyentes que habían incurrido en las infracciones relacionadas con la información exógena y no les hayan notificado pliego de cargos podían corregir o subsanar dicha información, presentándola hasta el primero 1 de abril de 2023, aplicando la sanción del parágrafo 1 reducida al cinco por ciento (5 %). |

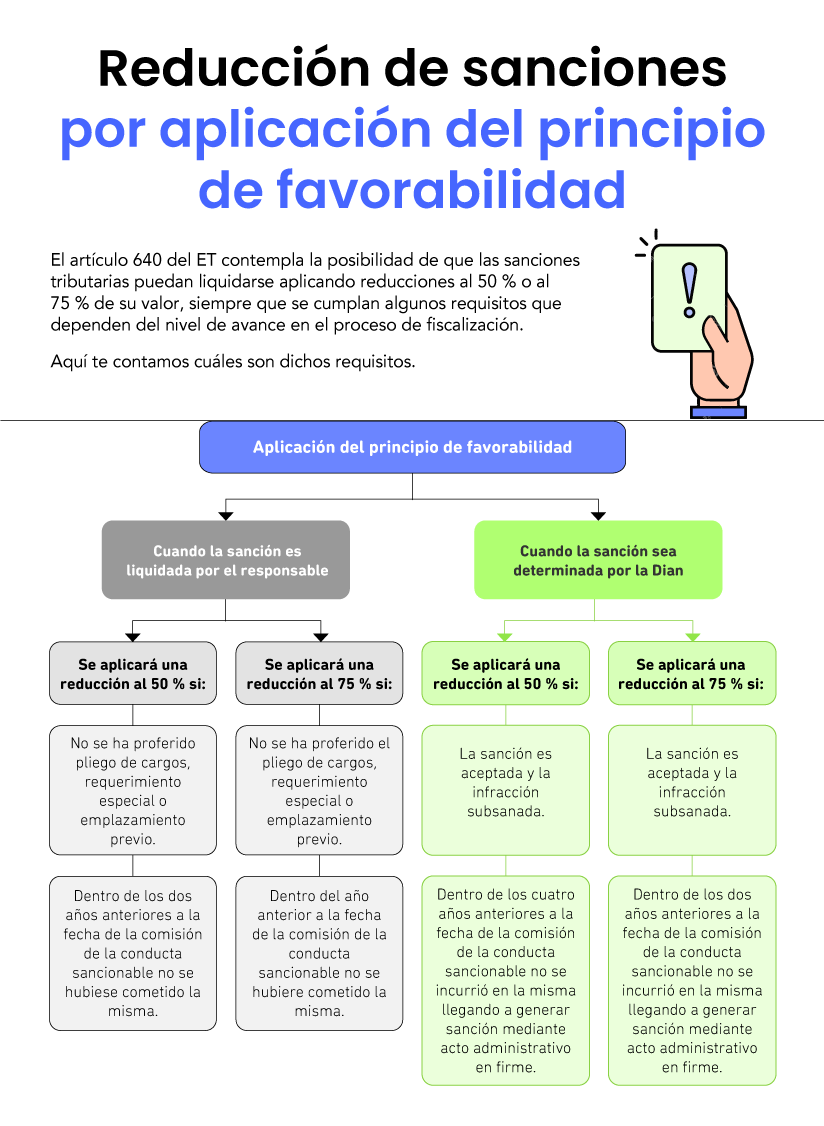

Además, también existe la posibilidad de acceder a una segunda reducción estipulada en el artículo 640 del ET:

La reducción de sanciones del artículo 640 del ET dependerá del cumplimiento de las siguientes condiciones:

4.2. SANCIÓN POR EVASIÓN PASIVA

Esta se encuentra regulada en el artículo 658-2 del ET. Se puede originar cuando las personas o entidades realicen pagos a contribuyentes y no relacionen el correspondiente costo o gasto dentro de la contabilidad, o estos no hayan sido informados a la Dian existiendo la obligación de hacerlo, o cuando esta lo hubiese requerido. Ante ello, les será aplicable una multa equivalente al valor del impuesto teórico que hubiere generado tal pago, siempre y cuando el contribuyente beneficiario de los pagos haya omitido dicho ingreso en su declaración tributaria.

Esta sanción se podrá proponer, determinar y discutir dentro del mismo proceso de imposición de sanción o de determinación oficial que se adelante contra el contribuyente que no declaró l ingreso. En este último caso, las dependencias competentes para adelantar la actuación frente a dicho contribuyente serán igualmente competentes para decidir frente a la persona o entidad que hizo el pago.

[end_member_content]

|

Sanciones tributarias por concepto de evasión pasiva

A continuación, el Dr. Diego Guevara Madrid explica detalladamente en qué casos aplica la sanción por evasión pasiva. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

En materia del reporte de información exógena, esta sanción se podrá presentar, por ejemplo, cuando el contribuyente está obligado a reportar los pagos o abonos en cuenta realizados a terceros en el formato 1001 versión 10 y omite un pago o abono en cuenta, o lo oculta dentro del registro “cuantías menores”, aunque se debía discriminar de forma separada dentro del reporte.

4.3. FIRMEZA DE LOS REPORTES DE INFORMACIÓN EXÓGENA

El reporte de información exógena constituye una de las obligaciones formales de los sujetos administrados por la Dian (tal como la inscripción en el RUT o la expedición de facturas de venta), razón por la que el artículo 638 del ET faculta a esta entidad para sancionar el incumplimiento de las obligaciones tributarias formales hasta tres (3) años después de su vencimiento.

De acuerdo con lo indicado en el artículo 638 del ET, el plazo para imponer la sanción es de dos (2) años, pero no contados a partir de la fecha en que se debió presentar la información exógena, sino desde la fecha en la que se presenta la declaración de renta del año en que se incumplió con la presentación de los reportes de información. Por este motivo, se entiende que la Dian realmente dispone de tres (3) años para castigar el incumplimiento de esta obligación.

Lo anterior lo explicamos para los reportes del año gravable 2023 en la siguiente gráfica:

[end_member_content]

|

Pautas para determinar quiénes están obligados a reportar información exógena

En esta conferencia, Paola Rojas presenta una serie de casos prácticos y reales de personas naturales obligadas a presentar la información exógena tributaria. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content] |