CAPÍTULO 3. NOVEDADES Y PASOS PARA LA PRESENTACIÓN DEL REPORTE DE INFORMACIÓN EXÓGENA AG 2023

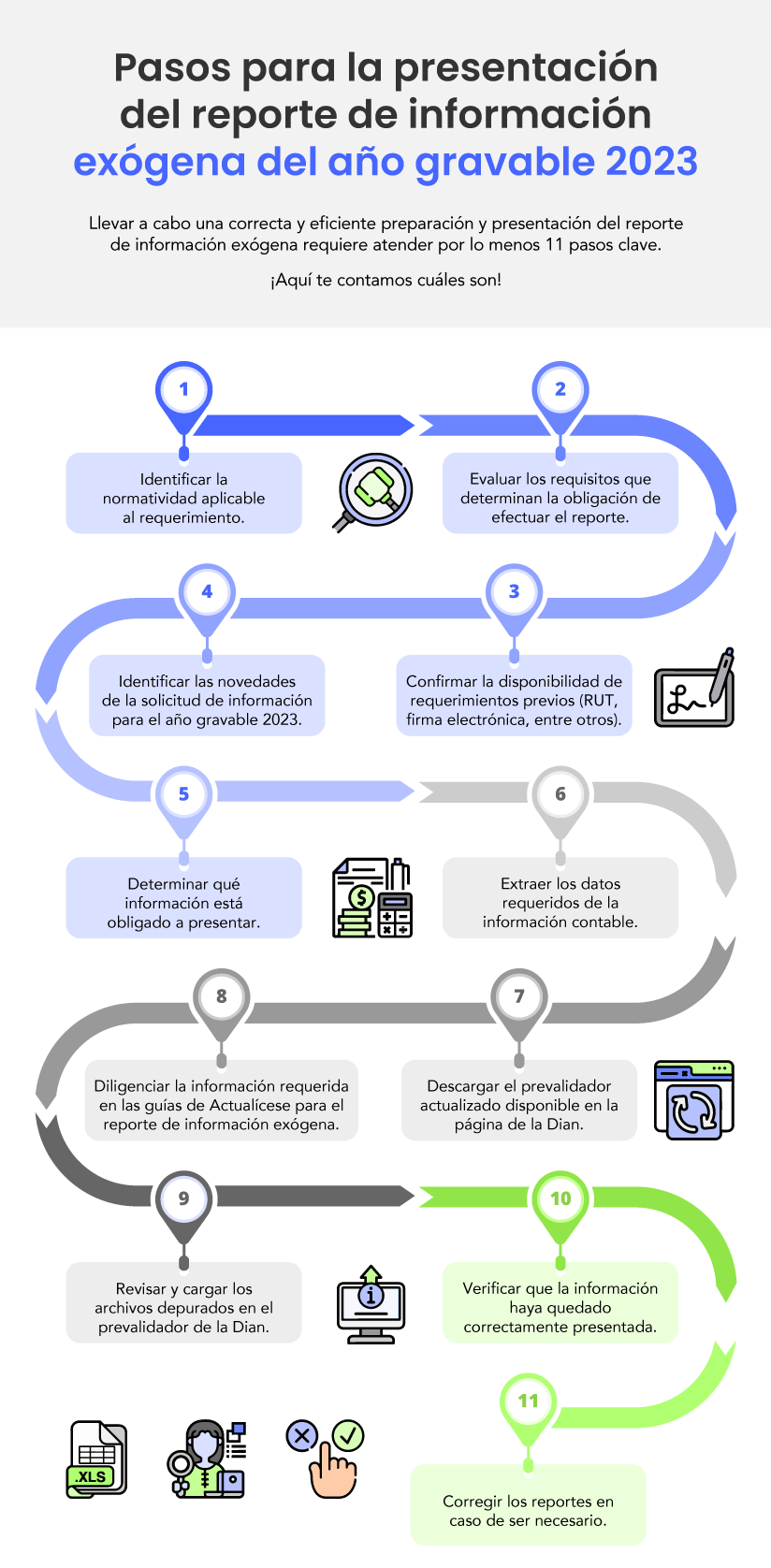

A continuación, enumeramos los pasos para llevar a cabo una correcta preparación y presentación del reporte de información exógena:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

Descubre y capacítate con nuestro Curso en línea: Taller sobre información exógena del AG 2023.

|

3.1. VENCIMIENTOS DEL REPORTE DE INFORMACIÓN EXÓGENA

El artículo 46 de la Resolución 001255 de 2022 señala que la información exógena correspondiente al año gravable 2023 deberá presentarse a más tardar en las siguientes fechas, de acuerdo con el tipo de reportante, teniendo en cuenta el último dígito del NIT.

|

No te pierdas de nuestra Herramienta Interactiva ACTUALÍCESE PLANNER, tu aliada para mantener las obligaciones de tus clientes al día, generar nuevas fuentes de ingreso y ganar más tiempo para ti. ¡Navégala y descubre todas sus bondades!

|

Fecha límite para grandes contribuyentes

|

Último dígito del NIT |

Fecha |

|

1 |

23 de abril de 2024 |

|

2 |

24 de abril de 2024 |

|

3 |

25 de abril de 2024 |

|

4 |

26 de abril de 2024 |

|

5 |

29 de abril de 2024 |

|

6 |

30 de abril de 2024 |

|

7 |

2 de mayo de 2024 |

|

8 |

3 de mayo de 2024 |

|

9 |

6 de mayo de 2024 |

|

0 |

7 de mayo de 2024 |

Fecha límite para las demás personas jurídicas y naturales

|

Último dígito del NIT |

Fecha |

|

01 al 05 |

8 de mayo de 2024 |

|

06 al 10 |

9 de mayo de 2024 |

|

11 al 15 |

10 de mayo de 2024 |

|

16 al 20 |

14 de mayo de 2024 |

|

21 al 25 |

15 de mayo de 2024 |

|

26 al 30 |

16 de mayo de 2024 |

|

31 al 35 |

17 de mayo de 2024 |

|

36 al 40 |

20 de mayo de 2024 |

|

41 al 45 |

21 de mayo de 2024 |

|

46 al 50 |

22 de mayo de 2024 |

|

51 al 55 |

23 de mayo de 2024 |

|

56 al 60 |

24 de mayo de 2024 |

|

61 al 65 |

27 de mayo de 2024 |

|

66 al 70 |

28 de mayo de 2024 |

|

71 al 75 |

29 de mayo de 2024 |

|

76 al 80 |

30 de mayo de 2024 |

|

81 al 85 |

31 de mayo de 2024 |

|

86 al 90 |

4 de junio de 2024 |

|

91 al 95 |

5 de junio de 2024 |

|

96 al 00 |

6 de junio de 2024 |

3.1.1. Otros vencimientos

- Convenios de cooperación y asistencia técnica con organismos internacionales para el apoyo y ejecución de programas o proyectos: reporte correspondiente al 2023 entre el 23 de abril y el 7 de mayo de 2024 (conforme al último dígito del NIT) para grandes contribuyentes, y entre el 8 de mayo y el 6 de junio de 2024 (según los últimos dígitos del NIT) para personas jurídicas y naturales no catalogadas como grandes contribuyentes (artículo 46 de la Resolución 001255 de 2022).

- Registraduría Nacional: vence el 1 de marzo de 2024 (artículo 44 de la Resolución 001255 de 2022).

- Grupos empresariales: vence el 28 de junio de 2024 (artículo 45 de la Resolución 001255 de 2022).

- Información del impuesto de industria y comercio: vence el 30 de agosto de 2024 (artículos 36 y 46 de la Resolución 0001255 de 2022).

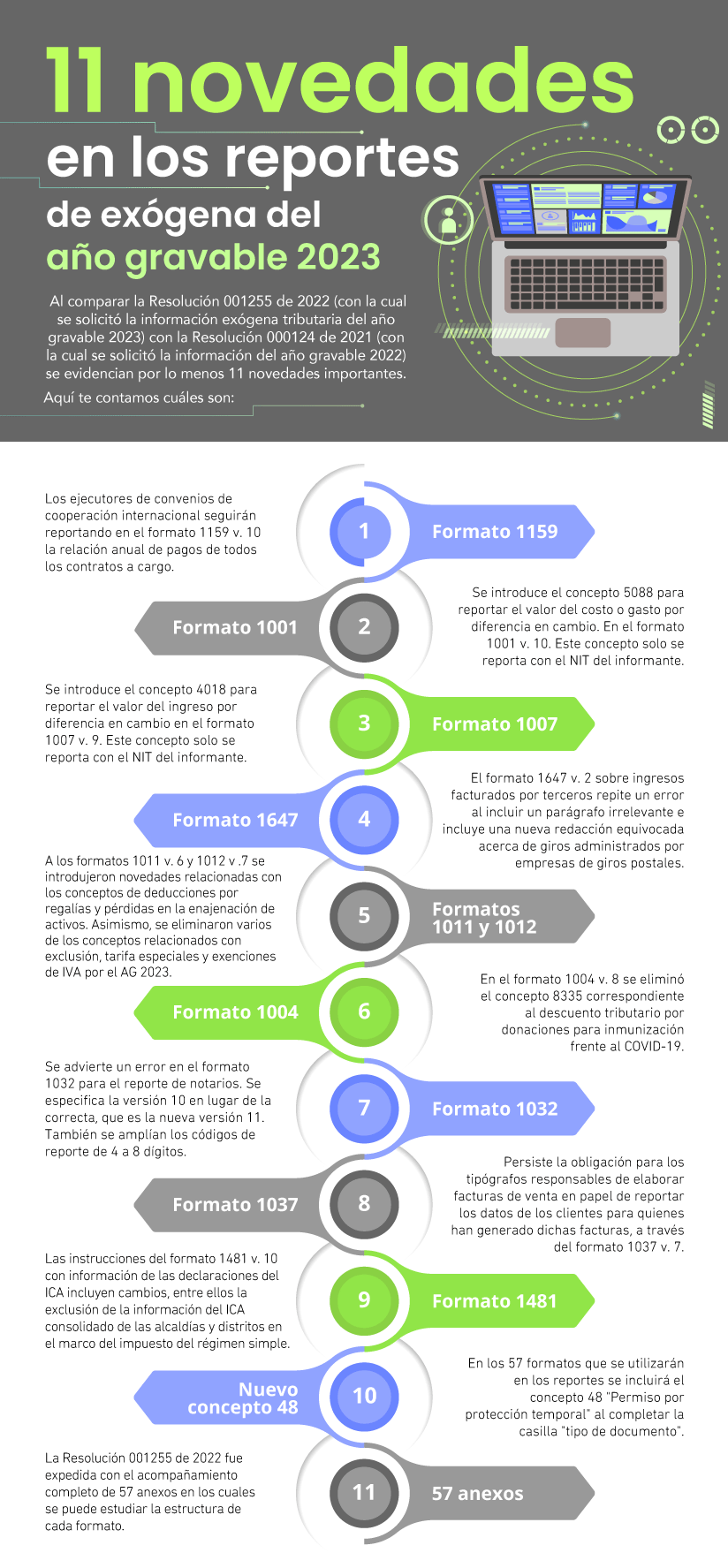

3.2. PRINCIPALES NOVEDADES EN EL REPORTE DE INFORMACIÓN EXÓGENA 2023

Como lo hemos mencionado en varias oportunidades en esta publicación, el requerimiento de información exógena por el año gravable 2023 fue solicitado mediante la Resolución 001255 de 2022, en la cual se incluyeron varias novedades en comparación con los reportes del año gravable 2022.

Entre dichos cambios se destacan:

[end_member_content]

|

Novedades en la solicitud de información exógena año gravable 2023

A continuación, escucha de primera mano al Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica cuáles son las principales novedades introducidas por la indicada Resolución 001255 de 2022 y que no pueden perderse de vista para el buen cumplimiento de la obligación del reporte de información exógena por el año gravable 2023. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Abordemos con más detalle 3 de los puntos que posiblemente sean los más relevantes:

- Formato 1001 y la incorporación del código 5088 para diferencia en cambio: según el artículo 17 de la Resolución 001255 de octubre de 2022, que ofrece directrices para la elaboración del formato 1001 versión 10, se introduce el código 5088 para la declaración del “costo o gasto por diferencia en cambio”. Es relevante notar que este valor se especifica únicamente con el NIT del informante, marcando un cambio en la presentación de información relacionada con pagos o abonos en cuenta a terceros.

- Formato 1007 y la introducción del concepto 4018 para el ingreso por diferencia en cambio: el artículo 19 de la Resolución 001255 de octubre de 2022, que detalla las instrucciones para la elaboración del formato 1007 versión 9, señala la inclusión del nuevo concepto 4018 para reportar el “ingreso por diferencia en cambio”. Al igual que en el caso anterior, se enfatiza que este valor se reporta solo con el NIT del informante, lo que significa una novedad en la presentación de información sobre ingresos propios obtenidos durante el año.

- Formato 1032, versión 11, y la ampliación de códigos para registro de operaciones notariales: el artículo 33 de la Resolución 001255 de octubre de 2022 detalla las instrucciones para que los notarios informen las operaciones por ventas de bienes y derechos en el formato 1032. Se destaca un yerro mecanográfico que indica la versión 10 en lugar de la versión correcta, que es la 11. En la nueva versión, en la columna para reportar el “código de los actos y negocios sujetos a registro”, esta vez tendrá capacidad para reportar códigos de hasta 8 dígitos, pues en el texto del artículo 33 de la resolución se incluyó el nuevo listado de códigos contemplado en la Resolución 826 de enero 30 de 2018 emitida por la Superintendencia de Notariado y Registro (en las anteriores resoluciones se usaban los códigos de solo 4 dígitos de la Resolución 7144 de agosto 6 de 2012 expedida por la Superintendencia de Notariado y Registro).

[end_member_content]

|

Novedades en la información exógena AG 2023 de la Resolución 001255 de octubre de 2022

Para ampliar detalles sobre las novedades en el reporte de información exógena AG 2023, te invitamos a estudiar el siguiente consultorio. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content] |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

3.3. ¿EL REQUERIMIENTO DE INFORMACIÓN EXÓGENA DEL AÑO GRAVABLE 2023 AÚN PUEDE CAMBIAR?

El 31 de octubre de 2023 se expidió la Resolución 000162, por medio de la cual se definió quiénes serán los obligados a suministrar la información exógena tributaria del año gravable 2024 y siguientes. Además, se indicaron las características de tal reporte. Como es habitual, estos cambios suelen ser incluidos a última hora en el reporte de información exógena más próximo, en este caso, el del año gravable 2023.

Se espera que en el año 2024, en las proximidades de cumplir con la entrega de información para el año gravable 2023, se ajuste sustancialmente el contenido de la Resolución 001255 de octubre de 2022. Este hecho pone de manifiesto que el principio establecido por la Ley 1607 de 2012, que busca evitar sorpresas con exigencias de información de último momento, sigue sin cumplirse.

|

Como gran novedad, la Dian decidió que la mencionada Resolución 000162 de octubre de 2023 tendrá vigencia indefinida (es decir, permanente), lo cual significa que también aplicará para definir quiénes serán los obligados a entregar la información de los años gravables 2025 y siguientes al igual que los plazos para hacerlo. |

3.4. FORMATOS PARA PRESENTAR EN EL REPORTE DE INFORMACIÓN EXÓGENA

En la Resolución 001255 de octubre 26 de 2022 se evidencian un total de 57 formatos que deberán diligenciarse y entregarse en el reporte de información exógena del año gravable 2023.

|

Los formatos 1010, 1001 y 2276 de información exógena se encuentran entre los formatos más populares que los obligados a presentar información exógena deben preparar, por ello, te ofrecemos una guía rápida para su preparación y presentación para el año gravable 2023: |

Ten en cuenta que varios de los formatos requeridos por el año gravable 2023 presentan novedades, ya sea porque les cambiaron sus versiones, porque les cambiaron los listados de conceptos que se deben usar para diligenciar algunas de sus columnas o porque son formatos que se usarán por primera vez:

|

# |

Formato |

Versión |

Nombre del formato |

Anexo |

¿El formato cambió de versión? |

|

1 |

1159 |

10 |

Información de convenios de cooperación con organismos internacionales |

1 de la Resolución 0001255 de 2022. |

No |

|

2 |

1019 |

9 |

Movimiento en cuenta corriente y/o ahorro |

2 de la Resolución 0001255 de 2022 |

No |

|

3 |

1020 |

8 |

Información de inversiones en CDT |

3 de la Resolución 0001255 de 2022 |

No |

|

4 |

2273 |

2 |

Depósitos de títulos valores y rendimientos o dividendos cancelados |

4 de la Resolución 0001255 de 2022 |

No |

|

5 |

1023 |

6 |

Consumos con tarjetas de crédito |

5 de la Resolución 0001255 de 2022. |

No |

|

6 |

1024 |

6 |

Ventas con tarjetas de crédito |

6 de la Resolución 0001255 de 2022. |

No |

|

7 |

1026 |

6 |

Préstamos bancarios otorgados |

7 de la Resolución 0001255 de 2022. |

No |

|

8 |

1021 |

7 |

Información de fondos de inversión colectiva |

8 de la Resolución 0001255 de 2022. |

No |

|

9 |

2277 |

1 |

Fondos de pensiones obligatorias |

9 de la Resolución 0001255 de 2022. |

No |

|

10 |

1022 |

9 |

Fondos de pensiones voluntarias y cuentas AFC y AVC |

10 de la Resolución 0001255 de 2022. |

No |

|

11 |

2274 |

2 |

Fondo de cesantías |

11 de la Resolución 0001255 de 2022. |

No |

|

12 |

1041 |

6 |

Información de Bolsa de Valores |

12 de la Resolución 0001255 de 2022. |

No |

|

13 |

1042 |

7 |

Información de comisionistas de bolsas |

13 de la Resolución 0001255 de 2022. |

No |

|

14 |

1013 |

9 |

Información de los fideicomisos que se administran |

14 de la Resolución 0001255 de 2022. |

No |

|

15 |

1058 |

9 |

Ingresos recibidos con cargo al fideicomiso o patrimonio autónomo |

15 de la Resolución 0001255 de 2022. |

No |

|

16 |

1014 |

2 |

Pagos o abonos en cuenta y retenciones practicadas con recursos del fideicomiso |

16 de la Resolución 0001255 de 2022. |

No |

|

17 |

8 |

Información de socios, accionistas, comuneros y/o cooperados |

17 de la Resolución 0001255 de 2022. |

No |

|

|

18 |

10 |

Pagos o abonos en cuenta y retenciones practicadas |

18 de la Resolución 0001255 de 2022. |

No |

|

|

19 |

1003 |

7 |

Retenciones en la fuente que le practicaron |

19 de la Resolución 0001255 de 2022. |

No |

|

20 |

1007 |

9 |

Ingresos recibidos |

20 de la Resolución 0001255 de 2022. |

No |

|

21 |

1005 |

7 |

Impuesto a las ventas por pagar (descontable) |

21 de la Resolución 0001255 de 2022. |

No |

|

22 |

1006 |

8 |

Impuesto a las ventas por pagar (generado) e impuesto al consumo |

22 de la Resolución 0001255 de 2022. |

No |

|

23 |

1009 |

7 |

Saldos de cuentas por pagar al 31 de diciembre |

23 de la Resolución 0001255 de 2022. |

No |

|

24 |

1008 |

7 |

Saldos de cuentas por cobrar al 31 de diciembre |

24 de la Resolución 0001255 de 2022. |

No |

|

25 |

1056 |

10 |

Pagos o abonos en cuenta por secretarios generales que administran recursos del tesoro |

25 de la Resolución 0001255 de 2022. |

No |

|

26 |

1647 |

2 |

Ingresos recibidos para terceros |

26 de la Resolución 0001255 de 2022. |

No |

|

27 |

1012 |

7 |

Información de las declaraciones tributarias, acciones y aportes e inversiones en bonos, certificados, títulos y demás inversiones tributarias |

27 de la Resolución 0001255 de 2022. |

No |

|

28 |

1011 |

6 |

Información de las declaraciones tributarias |

28 de la Resolución 0001255 de 2022. |

No |

|

29 |

1004 |

8 |

Descuentos tributarios solicitados |

29 de la Resolución 0001255 de 2022. |

No |

|

30 |

2275 |

2 |

Ingresos no constitutivos de renta ni ganancia ocasional por tercero |

30 de la Resolución 0001255 de 2022. |

No |

|

31 |

5247 |

1 |

Pagos o abonos en cuenta y retenciones practicadas en contratos de colaboración empresarial |

31 de la Resolución 0001255 de 2022. |

No |

|

32 |

5248 |

1 |

Ingresos recibidos en contratos de colaboración empresarial |

32 de la Resolución 0001255 de 2022. |

No |

|

33 |

5249 |

1 |

IVA descontable en contratos de colaboración empresarial |

33 de la Resolución 0001255 de 2022. |

No |

|

34 |

5250 |

1 |

IVA generado e impuesto al consumo en contratos de colaboración empresarial |

34 de la Resolución 0001255 de 2022. |

No |

|

35 |

5251 |

1 |

Saldos de cuentas por cobrar al 31 de diciembre en contratos de colaboración empresarial |

35 de la Resolución 0001255 de 2022. |

No |

|

36 |

5252 |

1 |

Saldos de cuentas por pagar al 31 de diciembre en contratos de colaboración empresarial |

36 de la Resolución 0001255 de 2022. |

No |

|

37 |

1034 |

6 |

Información de estados financieros consolidados |

37 de la Resolución 0001255 de 2022. |

No |

|

38 |

1035 |

8 |

Entidades subordinadas o controladas nacionales. |

38 de la Resolución 0001255 de 2022. |

No |

|

39 |

1036 |

9 |

Información de subordinadas o vinculadas del exterior y entidades controladas del exterior sin residencia fiscal en Colombia –ECE–. |

39 de la Resolución 0001255 de 2022. |

No |

|

40 |

1038 |

6 |

Información de las sociedades creadas |

40 de la Resolución 0001255 de 2022. |

No |

|

41 |

1039 |

6 |

Sociedades liquidadas |

41 de la Resolución 0001255 de 2022. |

No |

|

42 |

1028 |

7 |

Personas fallecidas |

42 de la Resolución 0001255 de 2022. |

No |

|

43 |

1032 |

11 |

Información de enajenaciones de bienes y derechos a través de notarías |

43 de la Resolución 0001255 de 2022. |

Sí, paso de la 10 a la 11 |

|

44 |

1037 |

7 |

Elaboración de facturación por litógrafos y tipógrafos |

44 de la Resolución 0001255 de 2022. |

No |

|

45 |

4 |

Información de rentas de trabajo y pensiones |

45 de la Resolución 0001255 de 2022. |

No |

|

|

46 |

1476 |

12 |

Información de registros catastrales y de impuesto predial |

46 de la Resolución 0001255 de 2022. |

No |

|

47 |

1406 |

10 |

Información de registros catastrales |

47 de la Resolución 0001255 de 2022. |

Formato nuevo. Se usó por primera vez para el año gravable 2022. |

|

48 |

1480 |

10 |

Información de vehículos |

48 de la Resolución 0001255 de 2022. |

No |

|

49 |

1481 |

10 |

Impuesto de industria y comercio, avisos y tableros –ICA– |

49 de la Resolución 0001255 de 2022. |

No |

|

50 |

2631 |

1 |

Información de resoluciones administrativas relacionadas con obligaciones tributarias del orden municipal o distrital |

50 de la Resolución 0001255 de 2022. |

No |

|

51 |

2683 |

1 |

Entidades que otorgan, cancelan o suspenden personerías jurídicas |

51 de la Resolución 0001255 de 2022. |

No |

|

52 |

2743 |

1 |

Información de los bienes y áreas comunes destinados a la explotación comercial, industrial o mixta de la propiedad horizontal |

52 de la Resolución 0001255 de 2022. |

Formato nuevo. Se usó por primera vez para el año gravable 2022. |

|

53 |

2625 |

1 |

Información de concesiones y asociaciones público-privadas –APP– |

53 de la Resolución 0001255 de 2022. |

Formato nuevo. Se usó por primera vez para el año gravable 2022. |

|

54 |

2280 |

1 |

Deducciones por empleadas víctimas de violencia |

54 de la Resolución 0001255 de 2022. |

No |

|

55 |

2279 |

2 |

Código único institucional –CUIN–, entidades públicas |

55 de la Resolución 0001255 de 2022. |

No |

|

56 |

2575 |

1 |

Donaciones recibidas y certificadas por entidades no contribuyentes |

56 de la Resolución 0001255 de 2022. |

No |

|

57 |

2574 |

2 |

Información de no causación del impuesto al carbono por certificación de carbono neutro |

57 de la Resolución 0001255 de 2022. |

No |

|

Resumen con las categorías de los informantes de exógena AG 2023 y los formatos que deben usar

En esta herramienta se ilustra, de acuerdo con lo establecido en la Resolución 001255 de 2022, cuáles son las personas naturales y jurídicas que deberán entregar a la Dian la información exógena tributaria AG 2023. Se destacan las novedades que se detectan dentro de los 57 formatos mencionados en la resolución.

|

3.5. ¿CUÁLES SON LOS ERRORES MÁS FRECUENTES AL PRESENTAR LA INFORMACIÓN EXÓGENA?

Entre los errores más frecuentes al presentar los reportes de información exógena se encuentran los siguientes: iniciar la sesión a nombre propio y no a nombre de la entidad, no diligenciar las cifras completas en pesos y no realizar correctamente los cruces de información frente a las declaraciones de IVA y retenciones.

[end_member_content]

|

Errores que se cometen al presentar la exógena

¿Cuáles son los errores más recurrentes cometidos por los contribuyentes obligados a presentar la información exógena? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Herramienta en Excel para la consulta de terceros en la Dian

Con esta herramienta se puede efectuar la consulta de terceros en la Dian de forma automática para verificar si el RUT de una persona natural o jurídica se encuentra vigente.

Es recomendable esta validación con los NIT de tus terceros antes de presentar informes como los de exógena o medios magnéticos.

|

|

Guía para evitar errores en la presentación de información exógena

La presentación de la información exógena o medios magnéticos es una de las obligaciones más dispendiosas que deben atender los contadores en cada año gravable. Por este motivo, te entregamos una lista de chequeo con las principales recomendaciones para evitar errores en exógena al presentar la información del AG 2023.

|

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

3.6. REQUERIMIENTOS PREVIOS

Para presentar satisfactoriamente el requerimiento de información exógena tributaria por el año gravable 2023, valida primero que cuentas correctamente con los siguientes cuatro requisitos básicos:

3.6.1. Actualizar el RUT

Para la actualización virtual del RUT se deberán efectuar estos pasos:

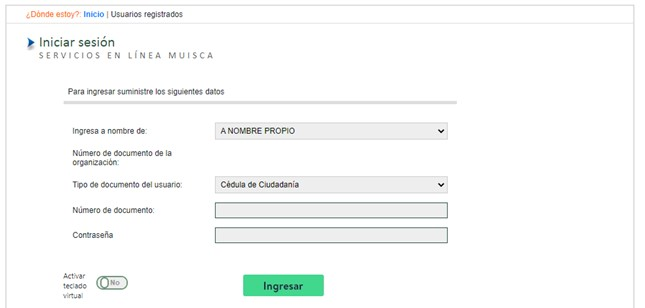

a. Ingresar a la plataforma Muisca de la Dian a nombre propio si se trata de una persona natural, o con el NIT si se trata de una persona jurídica.

|

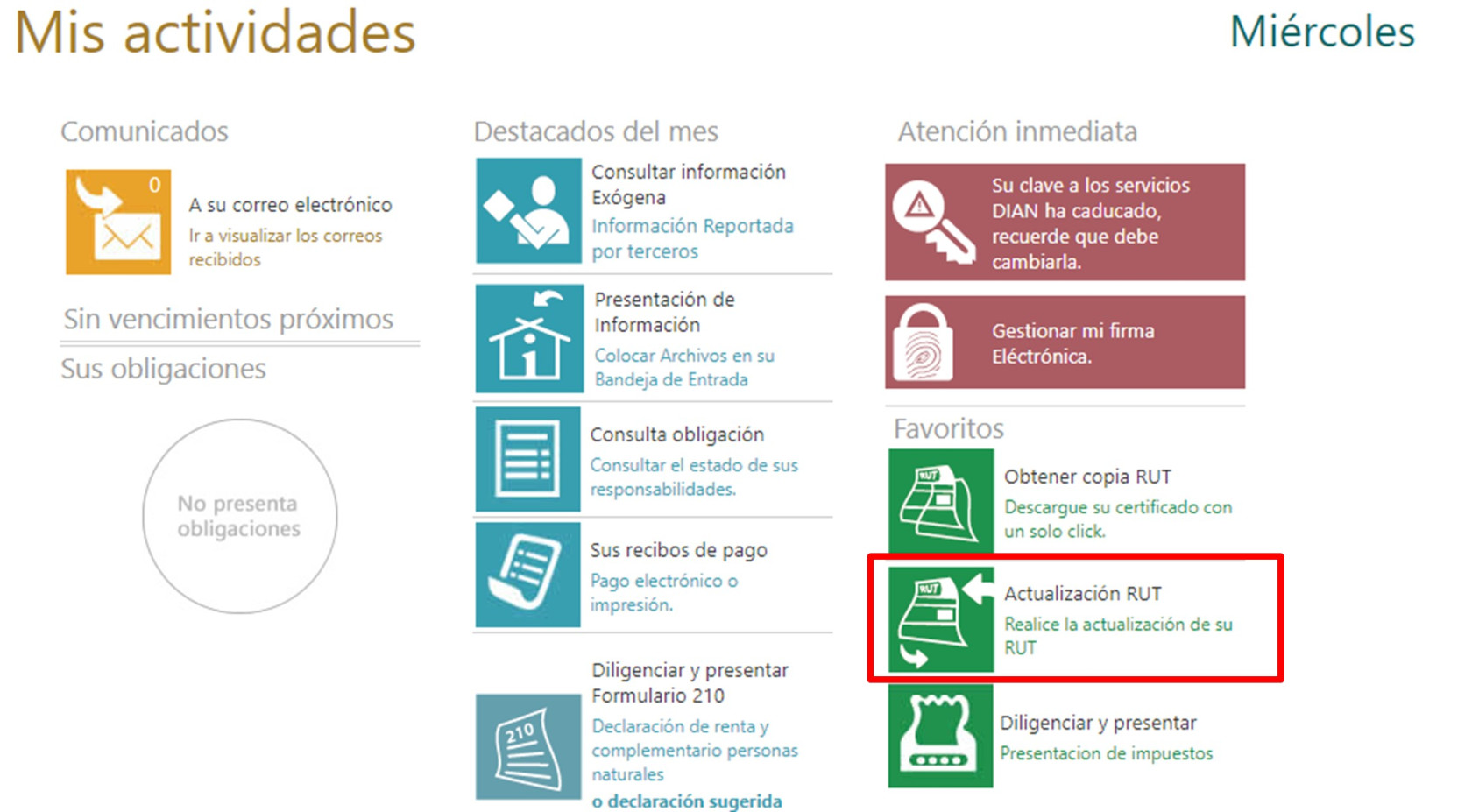

b. En el menú principal, seleccionar la opción “Actualización RUT”.

|

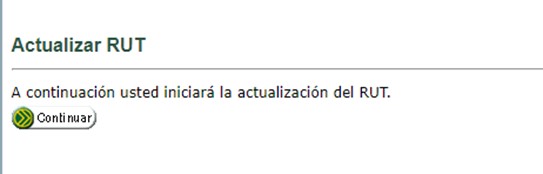

c. Clicar en la opción “Continuar” para iniciar la actualización.

|

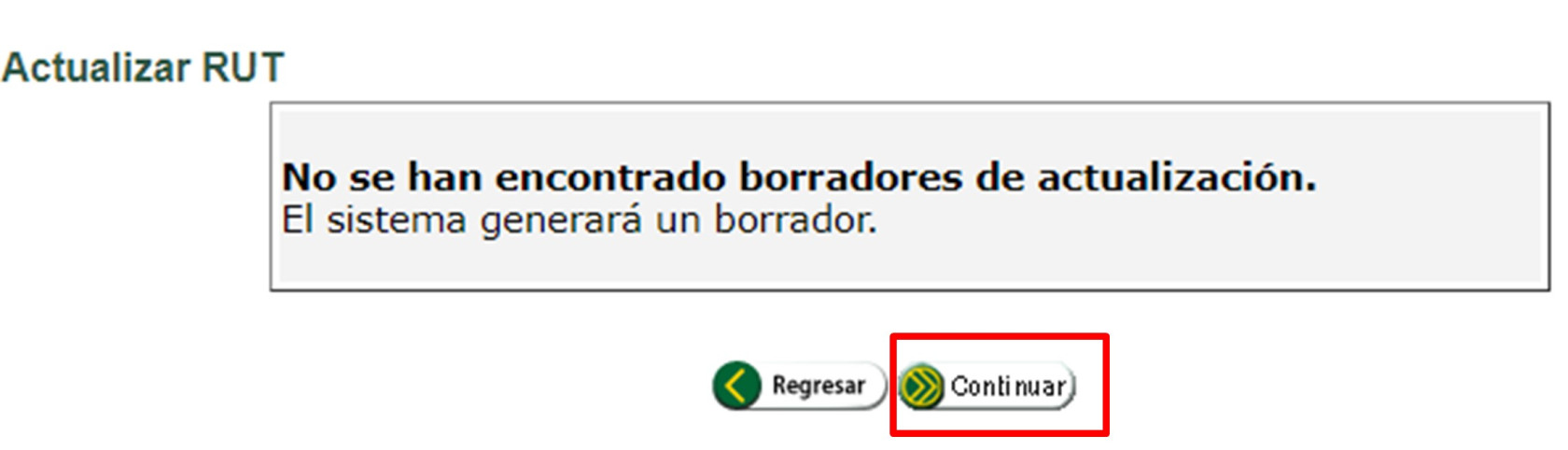

d. El sistema mostrará si existen o no borradores de actualizaciones. Para seguir con este proceso, deberá darse clic en “Continuar”.

|

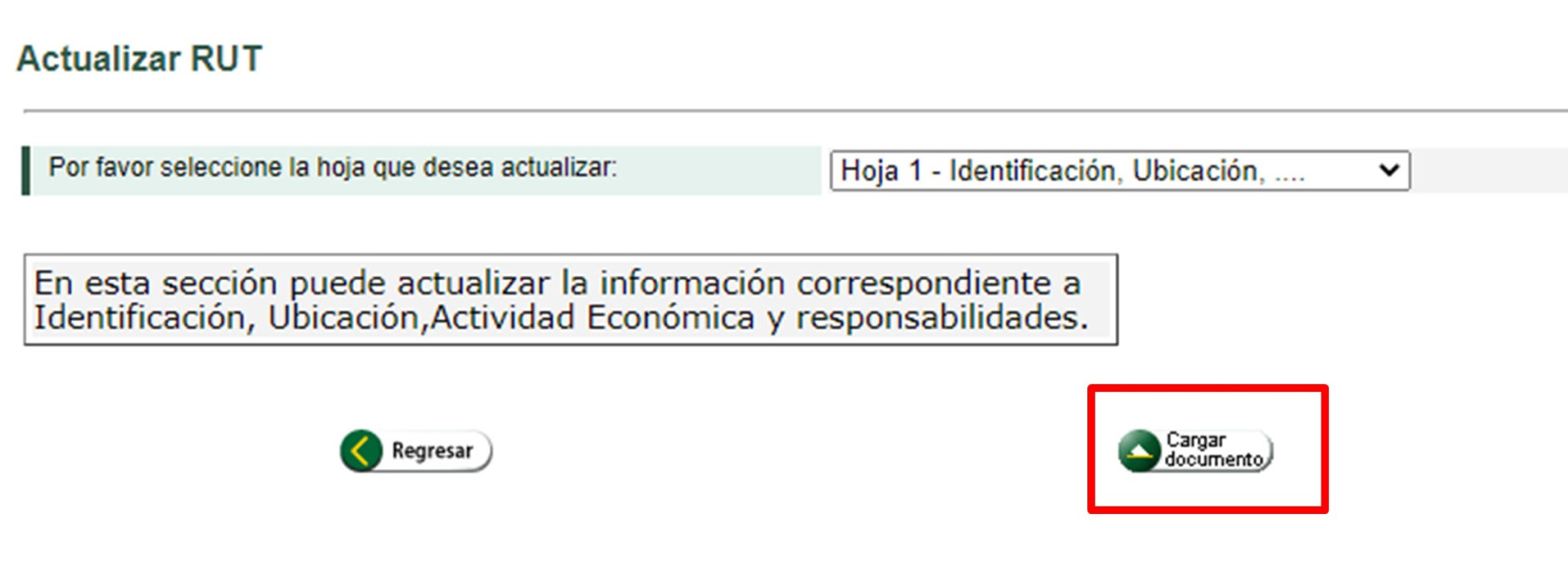

e. Aparecerá un mensaje en el cual se describen las actualizaciones que podrán realizarse en el documento. Para realizarlas, debe seleccionarse la opción “Cargar documento”.

|

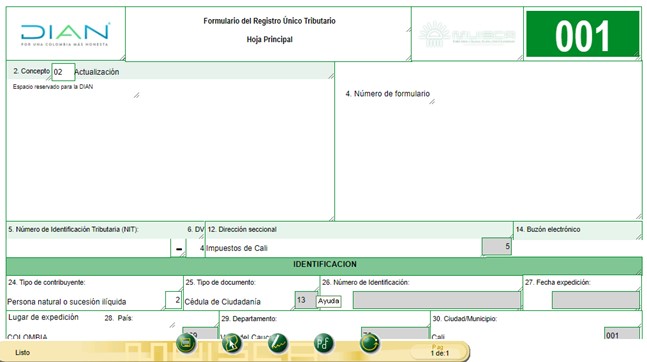

f. Modificar o adicionar los datos correspondientes a la actualización.

|

g. Una vez gestionados los cambios, en la barra inferior ubicar el botón “Borrador” para guardar la información, y el sistema asignará el número de documento.

|

h. Al finalizar la modificación, seleccionar el botón “Firmar” y proceder a firmar el documento mediante el instrumento de firma electrónica.

|

i. Una vez aparezca el acuse de recibo, podrá generarse el PDF del documento con la leyenda “Certificado documento sin costo”.

|

[end_member_content]

|

RUT: paso a paso para actualizarlo

¿Cuáles son los pasos para actualizar el RUT de una persona natural sin tener que presentarse ante la Dian? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

3.6.2. Habilitar cuenta de usuario en la Dian

Las cuentas de usuario en el portal web de la Dian (Muisca) tienen como finalidad facilitar los medios para el cumplimiento de las obligaciones formales y sustanciales, tanto de las personas naturales como jurídicas.

Para crear una cuenta de usuario es necesario que el contribuyente se encuentre inscrito en el RUT y que este documento esté actualizado.

Los siguientes son los pasos que deberán seguirse para habilitar una cuenta de usuario en la Dian:

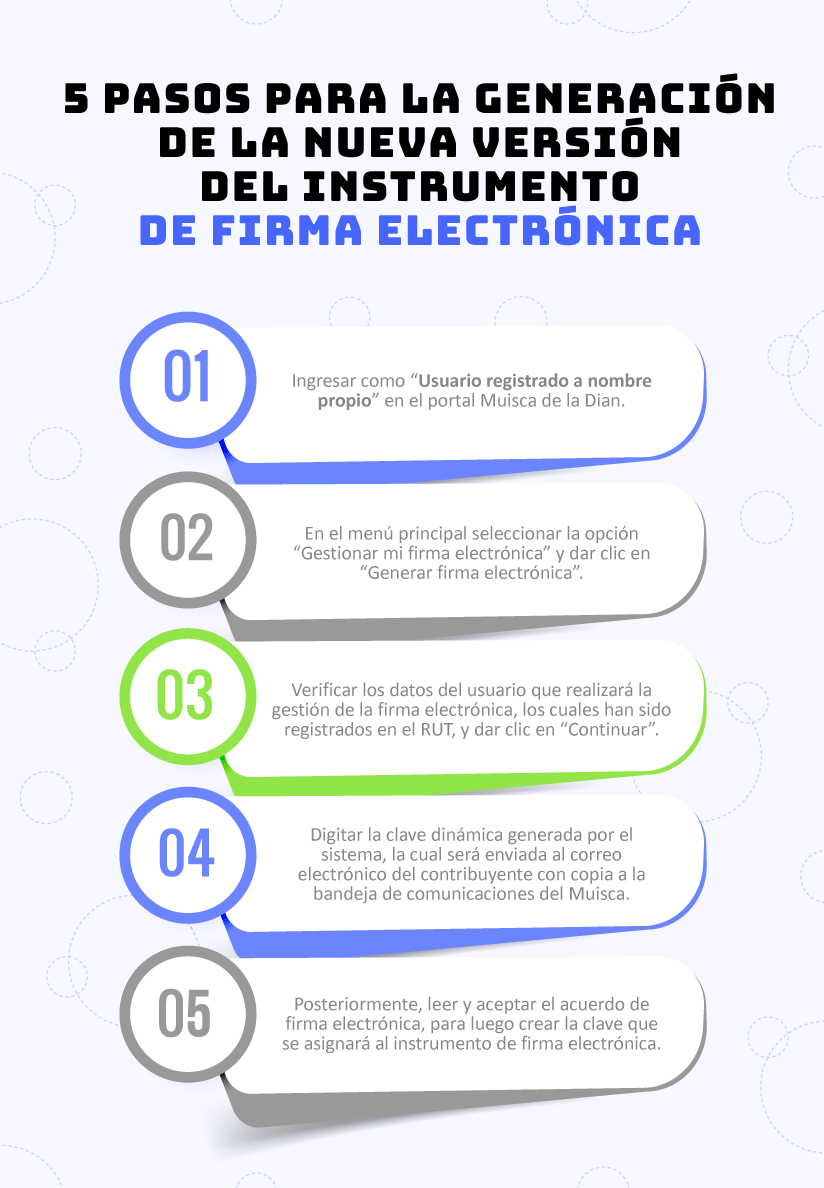

3.6.3. Generar el instrumento de firma electrónica

El instrumento de firma electrónica –IFE– es un mecanismo diseñado por la Dian con el propósito de sustituir la firma autógrafa en los documentos y trámites tributarios relacionados con las obligaciones formales de las personas naturales que actúan a nombre propio o en representación de una persona jurídica.

A continuación, te contamos cuáles son los 5 pasos que debes seguir para generar el IFE:

|

El artículo 5 de la Resolución Dian 000139 de 2023 modificó parcialmente la Resolución 000070 de noviembre de 2016, estableciendo que los códigos o “claves dinámicas” utilizadas en el proceso de firma electrónica se podrán empezar a enviar como mensajes de texto –SMS– al teléfono celular.

Detalla esta novedad en nuestro Especial Actualícese: Dian modificó el proceso de firma electrónica en declaraciones tributarias. |

3.6.4. Verificar los requerimientos tecnológicos

Entre los requerimientos tecnológicos con los que deben contar los obligados a efectuar el reporte de información exógena, según la Dian, destacamos:

- En términos de hardware, se recomienda una memoria RAM de 2048 MB o superior, y un procesador de 2 GHz o superior.

- Acrobat Reader 8.0 o superior, y máquina Java 1.7 o superior.

- Las personas naturales o jurídicas deben contar con la disponibilidad de conexión a internet banda ancha con un mínimo de 2 MB. No obstante, las personas jurídicas que utilizan el servicio de presentación de información por envío de archivos deben disponer de una conexión banda ancha, preferiblemente que oscile entre 4 y 10 MB, dependiendo del volumen de tráfico y de la cantidad de equipos que se conecten a internet.

|

Se debe tener en cuenta que estos son los requerimientos técnicos mínimos; por ello, se recomienda mantener las aplicaciones actualizadas a su última versión y contar con la mejor conexión posible a internet. |

[end_member_content]