CAPÍTULO 1. INTRODUCCIÓN

La declaración del impuesto de renta del año gravable 2023 señala un momento significativo en el ámbito tributario, ya que incorpora los cambios establecidos por la Ley 2277 de 2022 en la tributación de dividendos, así como las reglamentaciones adicionales surgidas hasta la fecha.

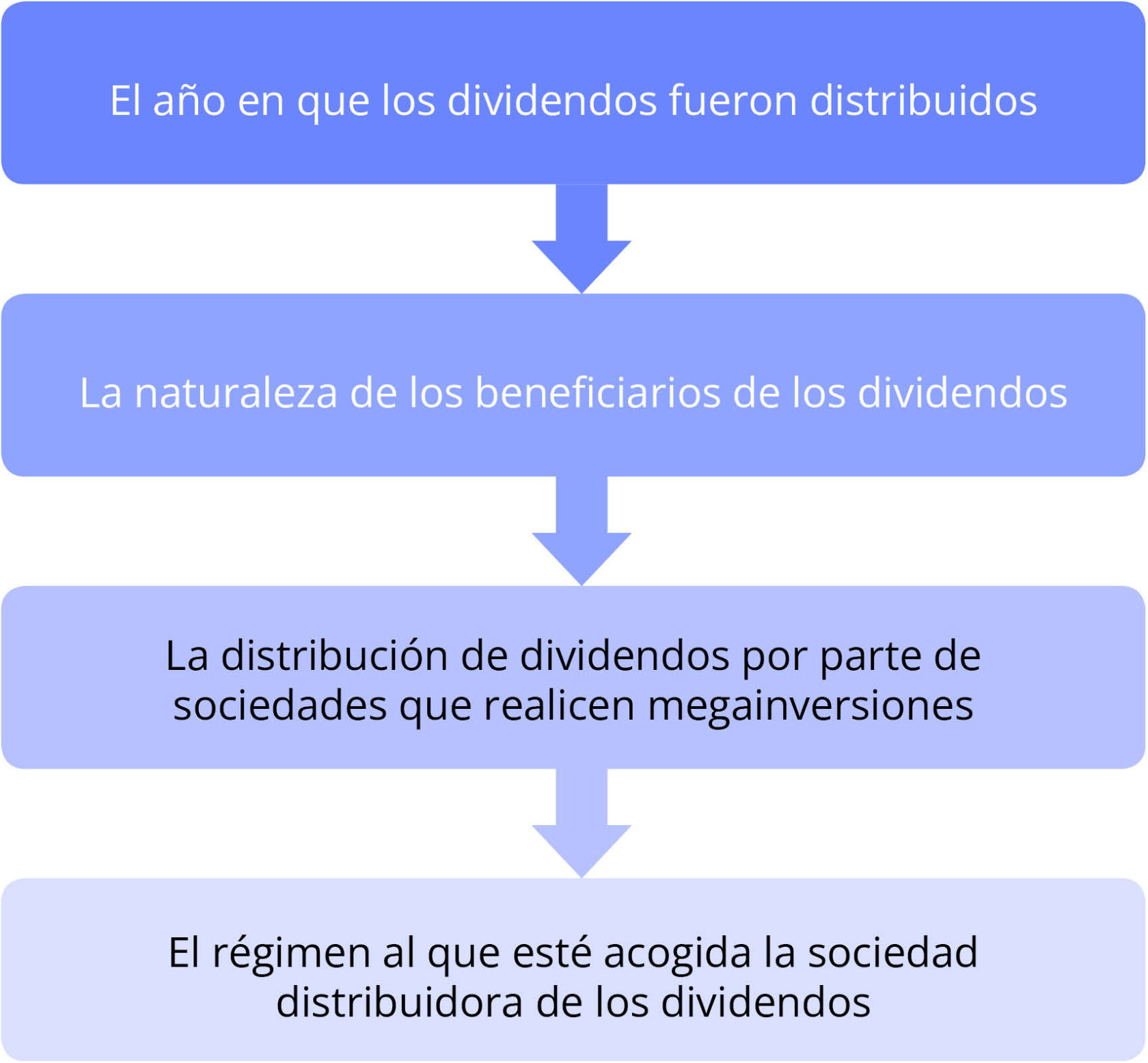

En este contexto, es imperativo comprender las variables clave que influyen en el impuesto de renta y la retención a título de renta sobre dividendos. Entre estas variables se destacan:

- El año en que los dividendos fueron distribuidos, diferenciando entre aquellos distribuidos en los años 2016 y anteriores, y los distribuidos en el año 2017 en adelante.

- La naturaleza de los beneficiarios de los dividendos, distinguiendo entre personas naturales y jurídicas, así como su condición de residencia.

- La eventual distribución de dividendos por parte de sociedades que realicen megainversiones según lo dispuesto en el artículo 235-3 del Estatuto Tributario.

- El régimen al que esté acogida la sociedad distribuidora de los dividendos, considerando especialmente el régimen CHC establecido en los artículos 894 al 898 del ET.

En esta guía exploraremos la tributación sobre dividendos gravados y no gravados percibidos tanto por personas naturales y sucesiones ilíquidas como por personas jurídicas nacionales y extranjeras, para brindar una comprensión de las novedades en el tratamiento tributario de los dividendos distribuidos de los años 2017 y siguientes.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

Tributación sobre dividendos y cálculo de su retención en la fuente a título de renta durante el año 2024

En esta plantilla de Excel elaborada por Diego Guevara podrás realizar las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente que recaerían sobre los socios o accionistas, conforme a los cambios de la Ley 2277 de 2022 y el Decreto 1103 de 2023.

|

1.1. REGLAMENTACIÓN DEL DECRETO 1103 de 2023

El 4 de julio de 2023 el Ministerio de Hacienda expidió su Decreto 1103 para modificar los artículos 1.2.1.10.4, 1.2.1.10.5, 1.2.4.7.3, 1.2.4.7.8 y 1.2.4.7.9 del DUT 1625 de 2016, reglamentando de forma parcial los cambios que los artículos 3 al 6, 12 y 13 de la Ley 2277 de 2022 habían introducido a los siguientes artículos:

- Artículo 242 del ET: tarifa especial para dividendos o participaciones recibidas por personas naturales residentes.

- Artículo 242-1 del ET: tarifa especial para dividendos o participaciones recibidas por sociedades nacionales.

- Artículo 245 del ET: tarifa especial para dividendos o participaciones recibidas por sociedades y entidades extranjeras y por personas naturales no residentes.

- Artículo 246 del ET: tarifa especial para dividendos y participaciones recibidas por establecimientos permanentes de sociedades extranjeras.

- Artículo 254-1 del ET: descuento tributario determinado a partir de la renta líquida cedular de dividendos y participaciones de personas naturales residentes y sucesiones ilíquidas de causantes residentes.

- Artículo 331 del ET: renta líquida gravable en la cedulación de las personas naturales y sucesiones ilíquidas residentes.

Tales modificaciones empezarían a tener efectos a partir del año gravable 2023, aumentando la tributación del impuesto de renta y su respectiva retención en la fuente para personas naturales y jurídicas del régimen ordinario (es decir, las que no se trasladan al régimen simple) cuando recibieran ingresos por dividendos y participaciones de los años 2017 y siguientes.

Por tanto, más adelante, destacamos las más importantes reglamentaciones que se introdujeron con el Decreto 1103 de julio de 2023.

|

Dividendos y sus retenciones: comparativo de normas del DUT 1625 de 2016 modificadas con el Decreto 1103 de 2023 En esta matriz puedes estudiar la versión comparativa de los textos de los artículos 1.2.1.10.4, 1.2.1.10.5, 1.2.4.7.3, 1.2.4.7.8 y 1.2.4.7.9 del DUT 1625 de 2016, modificados con el Decreto 1103 de 2023, que reglamenta parcialmente los cambios a los dividendos y sus retenciones introducidos por la Ley 2277 de 2022.

|

1.1.1. Cambios aplicables a partir del 2023

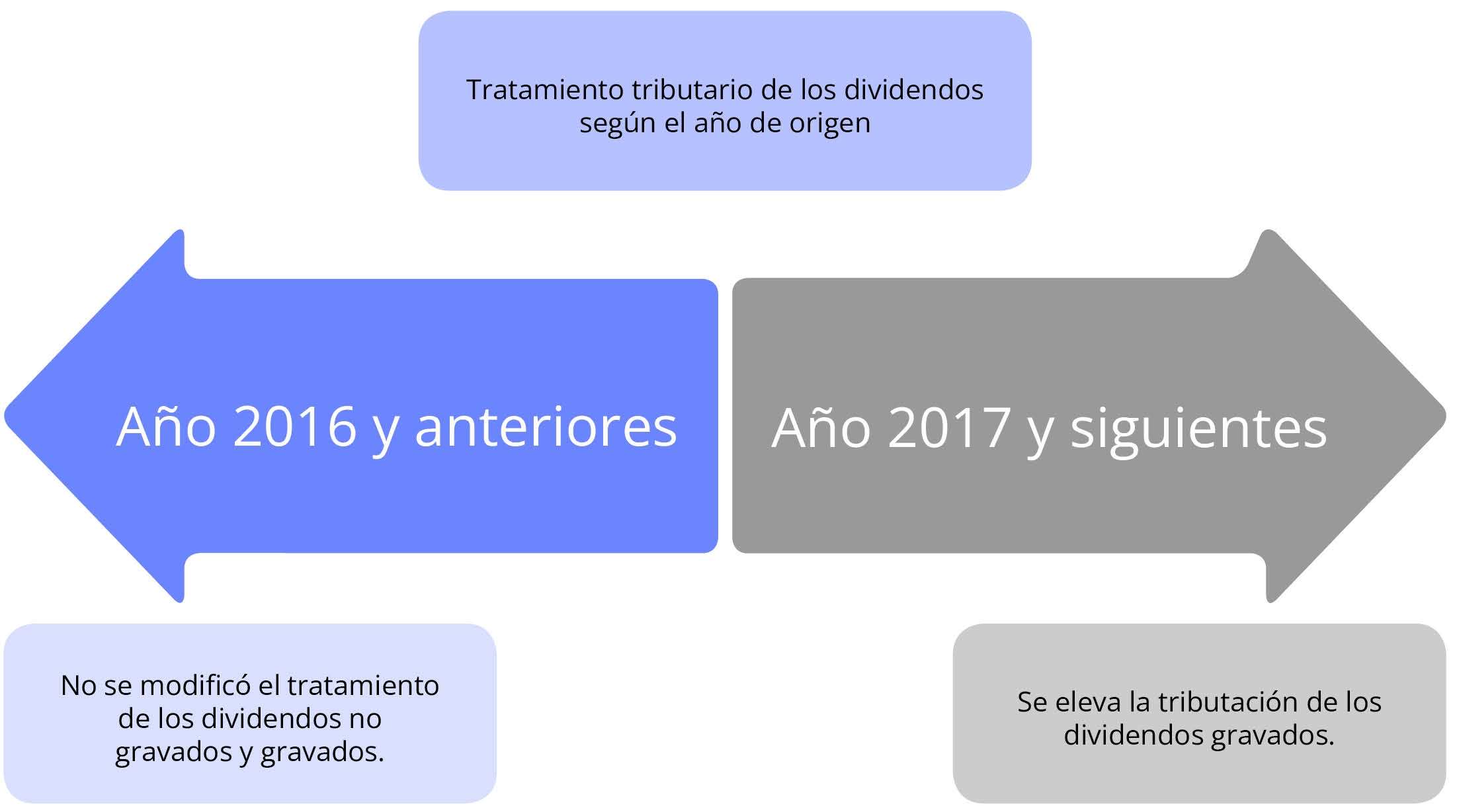

A partir del año 2023 cambió la tributación de los dividendos no gravados de los años 2017 y siguientes percibidos por las personas naturales residentes, los cuales, hasta el año gravable 2022, no se tenían que sumar con la cédula general más la cédula de pensiones, y eran dividendos que tributaban de forma independiente con la tabla especial de solo dos rangos que contenía la versión anterior del artículo 242 del ET, antes de ser modificado con el artículo 3 de la Ley 2277 de 2022, y que producía impuesto con una tarifa fija del 10 % solo para valores que superaran las 300 UVT (unos $12.724.000 en 2023).

Lo anterior significa que los dividendos no gravados y gravados de los años 2016 hacia atrás seguirán tributando durante los años 2023 y siguientes de la misma forma que lo venían haciendo hasta el año gravable 2022. Por el contrario, los dividendos gravados de los años 2017 y siguientes sí sufrirán una mayor tributación, como se detallará más adelante.

[end_member_content]