CAPÍTULO 2. TRIBUTACIÓN SOBRE DIVIDENDOS PERCIBIDOS POR PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS RESIDENTES DEL RÉGIMEN ORDINARIO

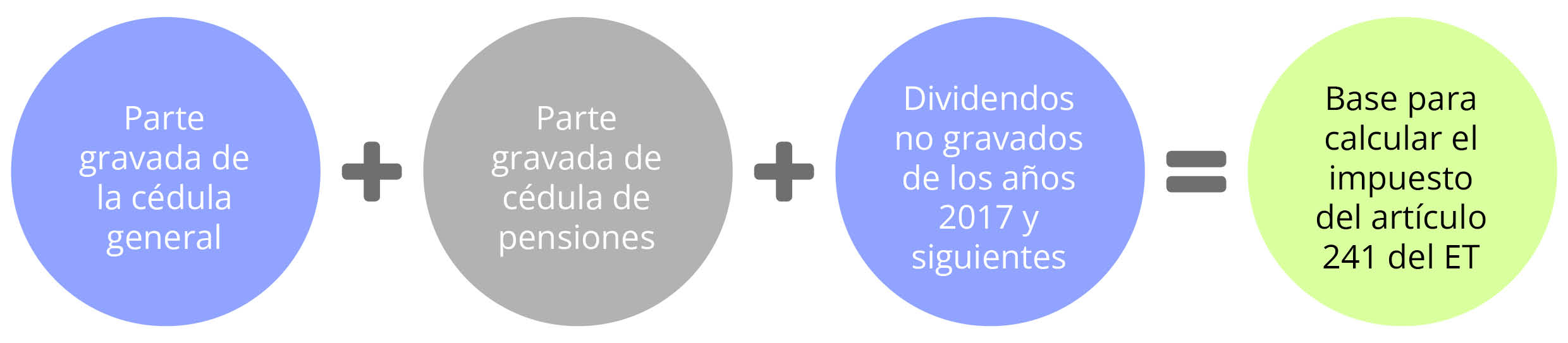

En la nueva versión del artículo 1.2.1.10.4 del DUT 1625 de 2016, luego de ser modificado con el artículo 1 del Decreto 1103 de julio de 2023, se estableció que a partir del año gravable 2023 las personas naturales y sucesiones ilíquidas residentes del régimen ordinario solo tendrán que sumar a la parte gravable de su cédula general y a la parte gravable de su cédula de pensiones el valor de los dividendos no gravados de los años 2017 y siguientes, que le lleguen a ser distribuidos por sociedades que no lleven a cabo las megainversiones de las que trata del artículo 235-3 del ET, de forma que la suma de esas tres partidas se busque en la tabla del artículo 241 del ET (tabla que no fue modificada por la Ley 2277 de 2022 y que produce impuesto solo para valores que superen las 1.090 UVT, unos $46.229.000 en el 2023).

|

Cedulación de dividendos entregados por quienes no llevan a cabo megainversiones

¿Cuál es la nueva forma en que se deberá calcular, dentro de la cedulación del año gravable 2023 de las personas naturales residentes, la tributación sobre los dividendos no gravados y gravados de los años 2017 y siguientes entregados por sociedades que no lleven a cabo las megainversiones de los artículos 235-3 y 235-4 del ET? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

De esa forma queda despejada la duda generada con la nueva versión del artículo 331 del ET, luego de ser modificado con el artículo 6 de la Ley 2277 de diciembre de 2022, pues allí no se hacía ninguna distinción sobre cuáles serían los dividendos que se sumarían con la cédula general y con la cédula de pensiones, razón por la cual se podía llegar a entender que se tendrían que sumar todos los dividendos obtenidos durante el año (es decir, tanto los gravados y no gravados de los años 2016 hacia atrás, como los dividendos gravados y no gravados de los años 2017 y siguientes).

|

Simulador del impuesto para dividendos y participaciones gravados de 2017 y siguientes luego de la Ley 2277 de 2022

Compartimos un simulador del impuesto que debe pagar una persona natural residente por los dividendos gravados conforme al parágrafo 2 del artículo 49 del ET provenientes de una sociedad nacional, los cuales fueron recibidos en el AG 2023, con cargo a utilidades generadas en los ejercicios 2017 y siguientes.

|

|

Impuesto de renta sobre dividendos que sean recibidos por residentes del régimen ordinario

El Dr. Guevara explica en el siguiente video el tratamiento tributario de estos dividendos no gravados, teniendo en cuenta si fueron entregados por sociedades que llevan o no a cabo megainversiones. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Cabe recordar, además, que los dividendos no gravados entregados por sociedades que lleven a cabo megainversiones del artículo 235-3 del ET no producen la doble tributación en cabeza de sus socios o accionistas que sean personas naturales. Por ello, se debe destacar que en la nueva versión del artículo 1.2.1.10.4 del DUT 1625 de 2016, luego de ser modificado con el artículo 1 del Decreto 1103 de julio de 2023, se cometió el error de eliminar esa salvedad, la cual sí figuraba en la anterior versión de dicha norma. Adicionalmente, en el diseño del formulario 210 de los años más recientes, la Dian ha cometido el error de no haber diseñado renglones especiales para informar este tipo de dividendos, los cuales se tendrían que declarar como un ingreso bruto, pero, a su vez, se tendrían que declarar como ingreso no gravado para que no produzcan impuesto.

De igual forma, en la nueva versión del artículo 1.2.1.10.4 del DUT 1625 de 2016, luego de ser modificado con el artículo 1 del Decreto 1103 de julio de 2023, se volvió a indicar que cuando la persona natural o sucesión ilíquida residente obtenga ingresos por dividendos gravados de los años 2017 y siguientes de parte de sociedades nacionales que no lleven a cabo megainversiones del artículo 235-3 del ET, tendrán que calcular un primer impuesto con las “tarifas” (palabra que está en plural) del artículo 240 del ET, es decir, con las tarifas del 9 %, 15 % o 35 %, según el tipo de sociedad que haya distribuido del dividendo. Pero la norma sigue sin aclarar lo que sucedería si el dividendo gravado lo distribuye una sociedad ubicada en zonas francas o acogidas al régimen simple (las cuales no tributan con las “tarifas” del artículo 240 del ET, sino con las tarifas del 240-1 y el artículo 908 del ET).

Así mismo, tras haber calculado el primer impuesto con las tarifas antes mencionadas, se tomará el valor neto del dividendo gravado que se haya formado hasta ese punto y se le calculará un segundo impuesto con la tabla del artículo 241 del ET (ya no con la tabla de solo dos rangos que antes figuraba en el artículo 242 del ET).

|

Es importante tener en cuenta que los dividendos gravados entregados por sociedades que lleven a cabo megainversiones del artículo 235-3 del ET solo producen un impuesto fijo del 27 %. |

[end_member_content]

2.1. NUEVO DESCUENTO TRIBUTARIO POR DIVIDENDOS Y PARTICIPACIONES

En el Decreto 1103 de julio de 2023 no se introdujeron instrucciones sobre la forma de aplicar el nuevo artículo 254-1 del ET, creado con el artículo 5 de la Ley 2277 de 2022, el cual contempla que las personas naturales podrán calcular, con una tabla de solo dos rangos, un descuento tributario que disminuirá el impuesto generado por los dividendos no gravados de los años 2017 y siguientes entregados por sociedades que no lleven a cabo megainversiones, los cuales son los únicos que, según el mismo Decreto 1103 de 2023, se tendrán que sumar con la cédula general y de pensiones para hacer una sola búsqueda del impuesto en la tabla del artículo 241 del ET.

[end_member_content]

|

Descuento e declaraciones del año 2023 y siguientes para quien perciba ingresos por dividendos

El Dr. Guevara, líder de investigación tributaria de Actualícese explica en el siguiente video las generalidades de este nuevo descuento del impuesto de renta que podrán utilizar en sus declaraciones del año gravable 2023 y siguientes las personas naturales residentes que perciban ingresos por dividendos. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

2.2. RETENCIÓN EN LA FUENTE SOBRE DIVIDENDOS Y PARTICIPACIONES DE LOS AÑOS 2017 Y SIGUIENTES DISTRIBUIDOS A PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS RESIDENTES

Ahora bien, en materia de retención en la fuente que se debe practicar a los dividendos no gravados y gravados de los años 2017 y siguientes, que sean distribuidos a personas naturales y sucesiones ilíquidas residentes, lo que se dispuso en la nueva versión del artículo 1.2.4.7.3 del DUT 1625 de 2016, luego de ser modificado con el artículo 3 del Decreto 1103 de julio de 2023, fue lo siguiente:

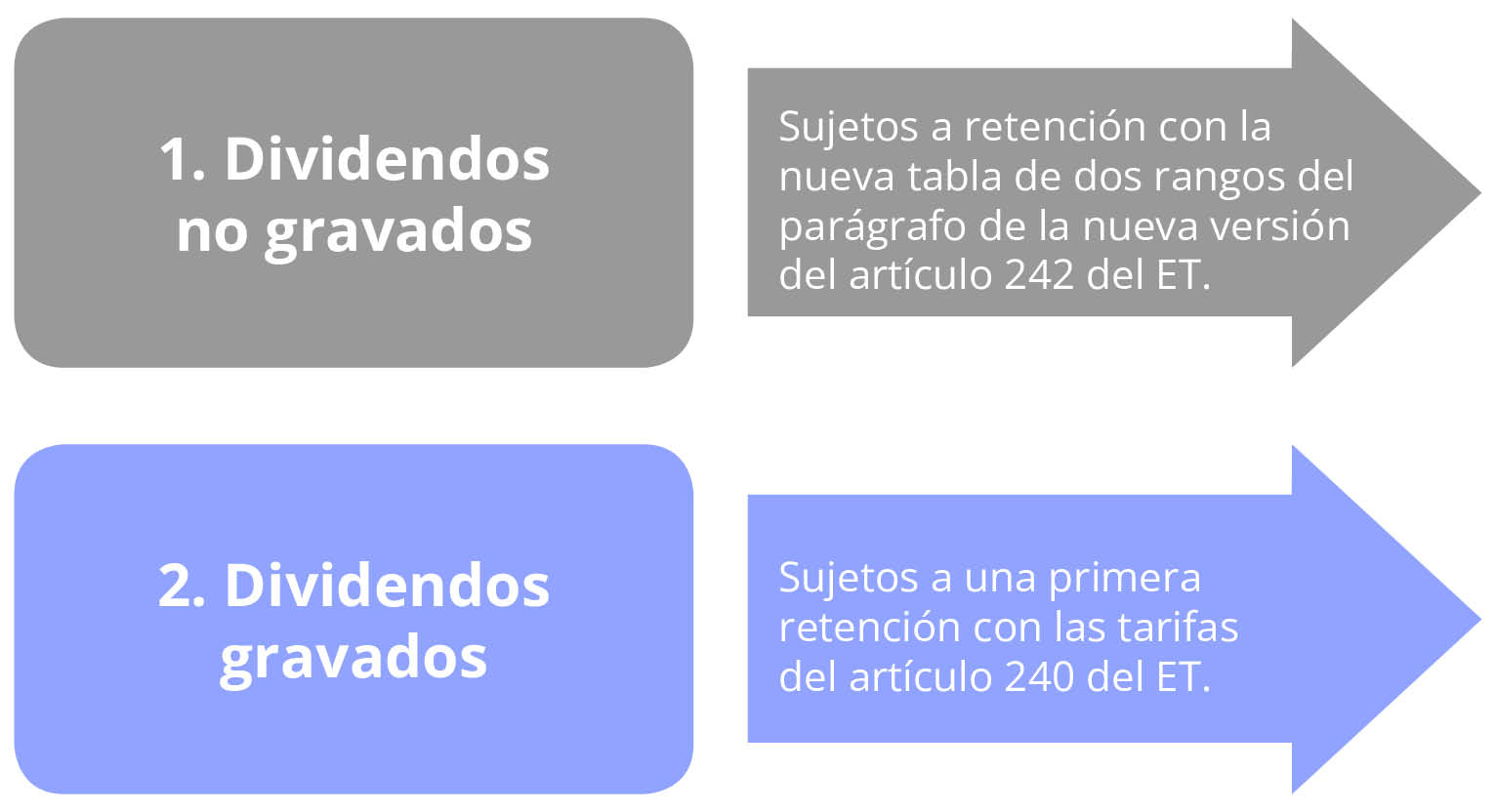

2.2.1 Dividendos no gravados

Si se trata de dividendos no gravados entregados por sociedades que no llevan a cabo megainversiones del artículo 235-3 del ET, los mismos quedan sujetos a retención con la nueva tabla de dos rangos que se mencionó en el parágrafo de la nueva versión del artículo 242 del ET, luego de ser modificado con el artículo 3 de la Ley 2277 de 2022, la cual solo produce retención con tarifa fija del 15 % para valores que superen las 1.090 UVT. Es menester no perder de vista que los dividendos no gravados entregados por sociedades que lleven a cabo megainversiones del artículo 235-3 del ET no quedan sujetos a retención.

2.2.2 Dividendos gravados

Si se trata de dividendos gravados entregados por sociedades que no llevan a cabo megainversiones del artículo 235-3 del ET, los mismos quedan sujetos a una primera retención con las “tarifas” (palabra que está en plural) del artículo 240 del ET, es decir, del 9 %, 15 % o 35 %, según el tipo de sociedad que haya distribuido el dividendo.

Sumado a lo anterior, luego de haber calculado la primera retención con las tarifas antes mencionadas, se tomará el valor neto del dividendo gravado que se haya formado hasta ese punto y se le calculará una segunda retención impuesta con la tabla del artículo 241 del ET.

|

La norma continúa sin aclarar lo que sucedería si el dividendo gravado lo distribuye una sociedad ubicada en zonas francas o acogidas al régimen simple (las cuales no tributan con las “tarifas” del artículo 240 del ET, sino con las del artículo 240-1 y el artículo 908 del ET).

Cabe señalar una vez más que los dividendos gravados entregados por sociedades que lleven a cabo megainversiones del artículo 235-3 del ET quedan sujetos a una sola retención con la tarifa fija del 27 %. |

Esta nueva versión del artículo 1.2.4.7.3 del DUT 1625 de 2016 sirve también para despejar la duda que se había formado con la nueva versión del artículo 242 del ET, pues se entendía que la nueva tabla para retención en la fuente que se menciona en el parágrafo de dicha norma se aplicaría a la suma combinada de los dividendos no gravados y gravados (ya que la norma no hace ninguna distinción), pero ahora se ha indicado que dicha tabla se debe aplicar de forma separada.

[end_member_content]

|

Dividendos de años 2017 y siguientes distribuidos en personas naturales del régimen ordinario

El Dr. Guevara explica en el siguiente video cómo se calculará la retención en la fuente a título de renta para los dividendos no gravados, y los dividendos gravados de los años 2017 y siguientes. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |