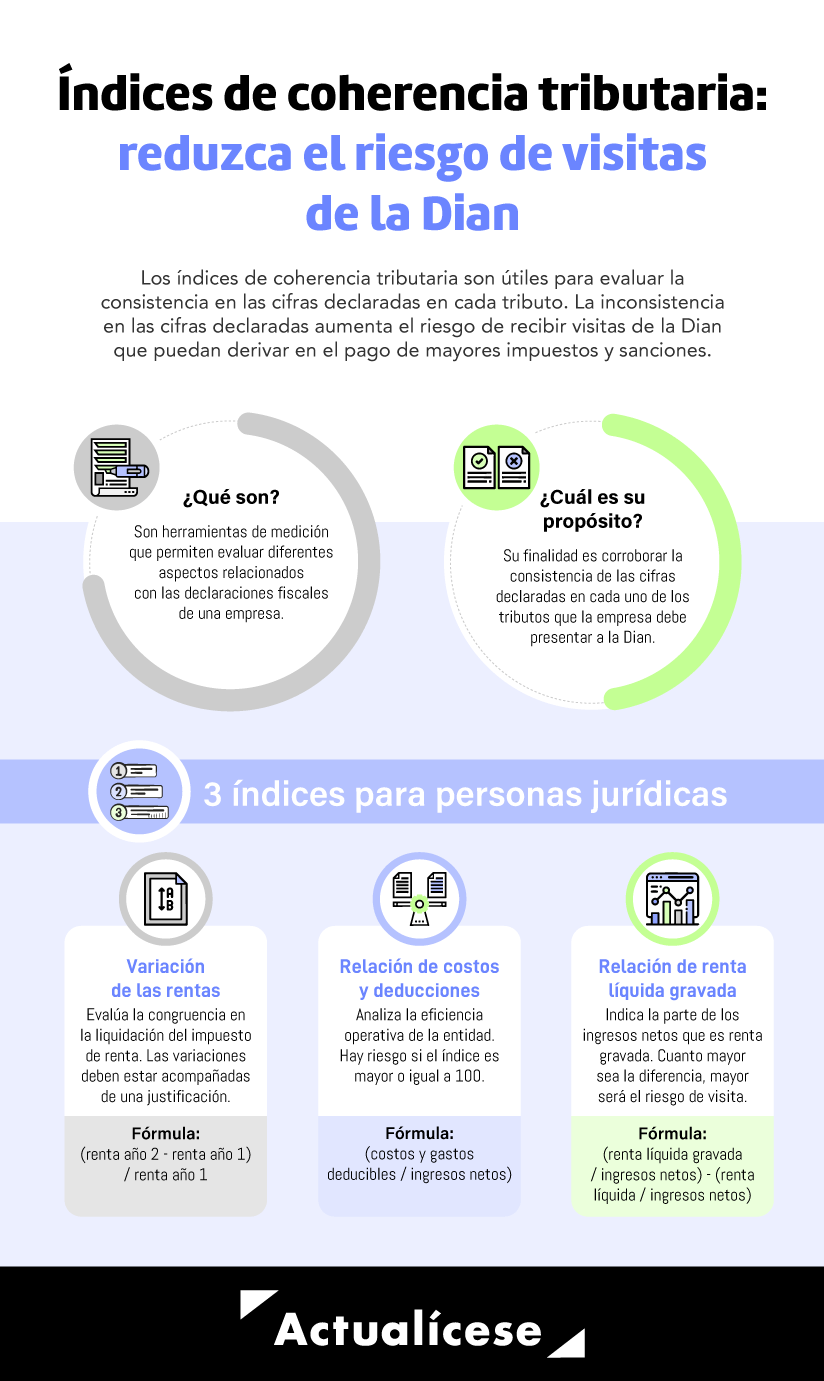

Los índices de coherencia tributaria son útiles para evaluar la consistencia en las cifras declaradas en cada tributo. La inconsistencia en las cifras declaradas aumenta el riesgo de recibir visitas de la Dian que puedan derivar en el pago de mayores impuestos y sanciones.

Los índices de coherencia tributaria son utilizados por la Dirección de Impuestos y Aduanas Nacionales –Dian–, en aras de establecer evasiones, omisiones y auditoría en general a las declaraciones tributarias.

Estos índices forman parte del proceso de auditoría tributaria que esta entidad realiza en su tarea de fiscalización.

El Decreto 2270 de 2019 introdujo cambios en diferentes aspectos, tales como la revisoría fiscal, la elaboración de estados financieros y las auditorías tributarias. El decreto hace referencia a que estas auditorías deben llevarse a cabo en las entidades por expertos en el área, con la misma rigurosidad de los funcionarios de la administración de impuestos.

En este sentido, conocer los índices de coherencia tributaria cobra vital importancia, pues su finalidad es corroborar la consistencia de las cifras declaradas en cada uno de los tributos que la empresa debe presentar a la Dian.

Los análisis de estos índices deben realizarse de manera conjunta, con el objetivo de evaluar el comportamiento tributario del contribuyente, previendo las probabilidades de visitas que pueda llevar a cabo la administración tributaria.

Nota: Mediante el Concepto 900349 de 2022, la Dian aclaró que los índices de coherencia tributaria no son un mecanismo o herramienta de fiscalización que actualmente sea utilizado de manera sistemática por la entidad, pues no están reconocidos en la ley, ni tampoco existe la obligación legal o reglamentaria en tal sentido.

No obstante, la Dian goza de todas las facultades para fiscalizar e investigar a los contribuyentes, con el fin de asegurar el efectivo cumplimiento de las normas sustanciales en materia tributaria.

En el siguiente video, el Dr. Germán Torres, coordinador académico de Actualícese, interpreta los índices de coherencia tributaria, así como los aspectos que deben tenerse en cuenta para el control de la información tributaria a reportar para evitar los riesgos de visitas de la Dian. Veamos:

Los índices de coherencia tributaria son herramientas que evalúan la consistencia y congruencia en las declaraciones fiscales. Se basan en comparaciones de los datos presentados en diferentes periodos fiscales y entre distintos tributos. Presentamos los índices más relevantes a continuación.

La variación de estas rentas se tiene en cuenta para verificar la congruencia en la liquidación del impuesto de renta, el valor pagado, los saldos a favor, el exceso de retenciones, entre otros rubros. En este orden de ideas, año tras año las variaciones deben estar acompañadas de una justificación, por ejemplo, al cruzar las variaciones en ingresos y beneficios tributarios, en general, tomados por el contribuyente en cada período, etc.

Para el análisis de este indicador, se analizan las variaciones porcentuales de las rentas entre diferentes períodos.

Fórmula: (renta declarada en el año 2 – renta declarada en el año 1) / renta declarada en el año 1

A continuación, se muestran ejemplos de la variación porcentual de estas rentas:

Este indicador representa el comportamiento de los márgenes de operación, los cuales deberán compararse con el indicador promedio del sector económico para evaluar la congruencia. Permite determinar la eficiencia operativa de la entidad (porcentaje de ingresos netos absorbidos por costos y deducciones aproximados).

Se interpreta que si el índice es mayor o igual a 100, se genera riesgo de visita en la medida en que es necesario evaluar por qué la entidad está tomando más deducciones que costos o viceversa, y en este sentido, verificar si los beneficios tributarios realmente proceden en el caso de la entidad.

Fórmula: (costos y gastos deducibles / ingresos netos)

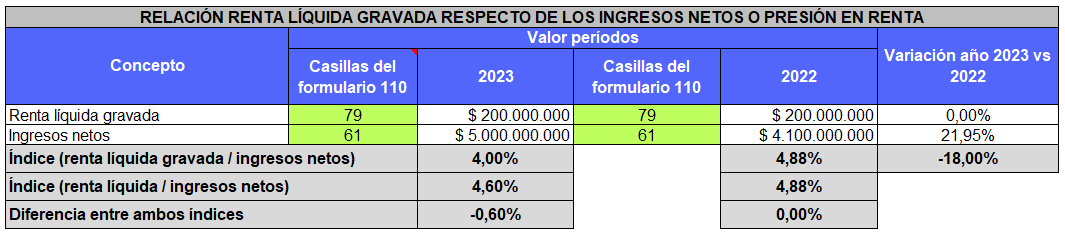

Este indicador representa la parte de los ingresos netos que realmente es renta gravada. Lo anterior da indicios del valor de las rentas exentas utilizadas en el período y del valor de otras rentas líquidas gravables.

Este indicador debe analizarse en conjunto con el de relación de la renta líquida respecto de los ingresos netos, en la medida en que cuanta mayor diferencia exista entre ambos habrá mayor riesgo de visita de la Dian, en la cual probablemente este organismo focalice su atención en determinar la procedencia de las rentas exentas utilizadas por el contribuyente.

Fórmula: (renta líquida gravada / ingresos netos) – (renta líquida / ingresos netos)

Este índice determina el porcentaje de descuentos tributarios aplicados por el contribuyente. Debe tenerse en cuenta que cuando alguna tarifa de renta presuntiva se encuentre en plena aplicación, este índice no deberá ser mayor al 75 % del impuesto de renta determinado por el sistema de renta presuntiva, tal como lo indica el artículo 259 del ET. Desde el año gravable 2021, la tarifa de renta presuntiva es del 0 %, por lo que esta limitación no tendría aplicación efectiva por dichos períodos.

En casos especiales, cuando el porcentaje de descuentos tomados por el contribuyente es alto, podría haber riesgo de visita de la Dian, en la medida en que esta entidad entrará a verificar el cumplimiento y procedencia de los descuentos tomados por los contribuyentes, ya que para ciertos casos hay limitaciones especiales (por ejemplo, el indicado en el artículo 257-1 del ET, el cual estipula que el descuento del que trata el mismo artículo y en su conjunto los de los artículos 255, 256 y 257 del ET no podrán exceder el 30 % del impuesto sobre la renta a cargo del contribuyente).

Fórmula: (descuentos tributarios / impuesto neto de renta)

Este índice determina el nivel de contribución tributaria tomando en cuenta las ganancias ocasionales del período.

En este punto, es relevante tener en cuenta que con la modificación realizada por el artículo 10 de la Ley 2277 de diciembre 13 de 2022 al artículo 240 del ET se estableció una tasa mínima de tributación a partir del año gravable 2023 para los contribuyentes de los que tratan los artículos 240 y 240-1 del ET, a excepción de las personas jurídicas extranjeras sin residencia en el país.

La tasa mínima de tributación que denominará la tasa de tributación depurada –TTD– se obtendrá a partir de la utilidad financiera depurada y no podrá ser inferior al 15 %; esta resultará de dividir el impuesto depurado –ID– en la utilidad depurada –UD–.

Fórmula: (impuesto a cargo / renta líquida gravable más ganancia ocasional gravable)

Tenemos mucho más para ti…

Consulta nuestra Guía en Excel con los principales índices de coherencia tributaria para las personas jurídicas, donde encontrarás una guía en Excel con más de 15 indicadores y su análisis enfocado a la existencia del riesgo de visita o no por parte de la Dian.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”