CAPÍTULO 3. SISTEMA DE PENSIONES DE LA LEY 100 DE 1993

En Colombia, el sistema general de pensiones está regulado por la Ley 100 de 1993 y tiene como propósito garantizar a la población el amparo contra las contingencias derivadas de la vejez, la invalidez y la muerte a través del reconocimiento de las siguientes prestaciones económicas:

- Pensión de vejez: es una prestación económica producto del ahorro del trabajador que pretende cubrir las contingencias derivadas de la vejez; surge precisamente de una acumulación de cotizaciones y de tiempos de trabajo efectuados.

- Pensión por invalidez de riesgo común: es una prestación económica del sistema de seguridad social, establecida con el fin de garantizar un ingreso mínimo vital para aquellas personas que presentan una situación de pérdida considerable de su capacidad laboral debido a una enfermedad o a un accidente de origen común.

- Pensión de sobrevivientes: es una prestación que se reconoce a los beneficiarios de un afiliado fallecido.

- Sustitución pensional: es una prestación que se otorga a los beneficiarios de un pensionado cuando este fallece.

- Indemnización sustitutiva de pensión o devolución de saldos: la indemnización sustitutiva es un reconocimiento económico para los afiliados al RPM que no alcanzan a cumplir con las semanas de cotización necesarias para obtener la pensión de vejez, aunque hayan cumplido con el requisito de edad. Por otro lado, la devolución de saldos es una prestación económica del régimen de ahorro individual (fondos privados de pensiones) que se otorga a los afiliados que no cumplen los requisitos para obtener una pensión de vejez. Esto ocurre cuando alcanzan la edad de pensión pero no reúnen el capital suficiente o no han completado las 1.150 semanas para acceder a la garantía de pensión mínima.

- Auxilio funerario: es una prestación económica a la que tendrá derecho la persona que compruebe haberse hecho cargo de los gastos fúnebres de un afiliado o pensionado, ya sea por vejez o invalidez. Esta prestación será equivalente al último salario base de cotización o al valor correspondiente a la última mesada pensional recibida.

Como se mencionó, el principal objetivo del sistema de pensiones es garantizar a la población protección contra tres contingencias: vejez, invalidez y muerte. Una vez que estas contingencias ocurran bajo el cumplimiento de los requisitos legales, se procederá al reconocimiento de las pensiones de vejez, invalidez y sobrevivientes de los afiliados o de sus beneficiarios, o al otorgamiento de las prestaciones que las sustituyan.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

3.1. REGÍMENES DEL SISTEMA DE PENSIONES

La Ley 100 de 1993 creó dos regímenes de pensiones obligatorias que compiten entre sí por el ahorro de los afiliados:

1. Régimen de prima media con prestación definida –RPM– (administrado por Colpensiones).

2. Régimen de ahorro individual con solidaridad –RAI– (gestionado por las administradoras de fondos de pensiones privadas –AFP–).

| Aspecto | Régimen de prima media | Régimen de ahorro individual |

|---|---|---|

| Administradora | Colpensiones | Fondos de pensiones privados |

| Sistema de financiamiento | Reparto simple | Capitalización |

| Administración | Sistema público | Sistema privado |

| Prestación | Pensión fija | Pensión variable |

| Requisitos para la pensión de vejez | Edad y semanas de cotización | Ahorro acumulado |

Bajo este sistema, una persona solo puede estar afiliada en forma obligatoria en uno de los dos regímenes, no en ambos simultáneamente. Dicho lo anterior, el afiliado tiene la libertad para elegir si se afilia al RPM y realiza sus aportes en Colpensiones o si se afilia al RAI y cotiza en el fondo privado de su preferencia. Así mismo, los afiliados tienen derecho al traslado entre regímenes dentro de los términos de la ley.

El sistema general de pensiones es un sistema contributivo, cuya principal fuente de financiación son las cotizaciones pagadas periódicamente por sus afiliados, que en su mayoría son trabajadores dependientes e independientes. Las contribuciones de los afiliados, tanto en el RPM como en el RAI, garantizan el acceso a las distintas prestaciones económicas del sistema de pensiones, teniendo en cuenta los requisitos legales en cada caso.

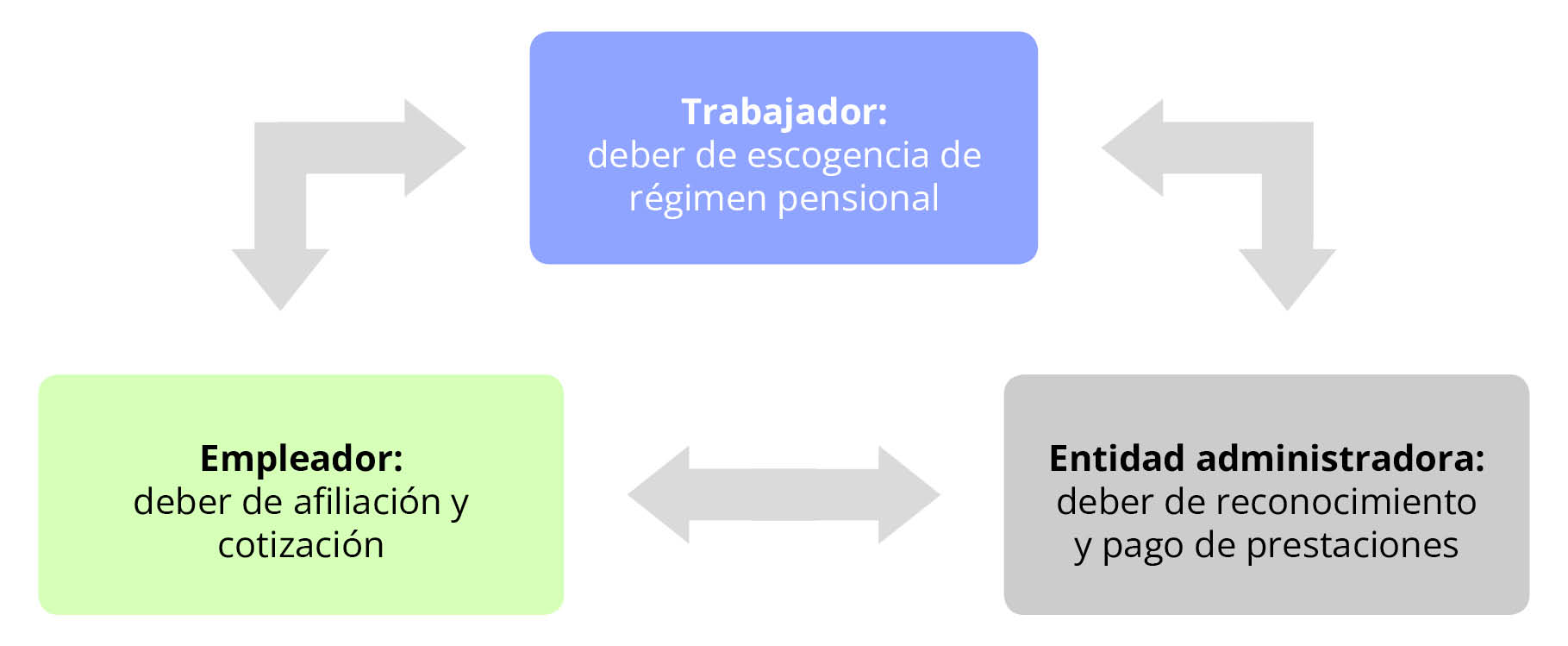

Es importante recordar que, por ejemplo, en el marco de las relaciones laborales surgen diferentes obligaciones previstas en la ley alrededor de la financiación del sistema en consideración del vínculo pensional tripartita, de la siguiente manera:

|

Respecto de los trabajadores independientes, el vínculo pensional solo será entre el independientes y la entidad administradora de pensiones y aquellos tendrán igualmente derecho a la libre escogencia y al traslado.

El régimen de prima media es aquel mediante el cual los afiliados o sus beneficiarios obtienen una pensión de vejez, de invalidez o de sobrevivientes, o una indemnización, previamente definidas. En este régimen, respecto a la pensión de vejez, las cotizaciones de los afiliados constituyen un fondo común de naturaleza pública, del cual se realizan los pagos de las mesadas de los pensionados. Esto se conoce, desde el punto de vista de su financiamiento, como un sistema de reparto simple en el que los ingresos de un año equivalen a los egresos, es decir, las cotizaciones actuales financian las pensiones actuales.

Por otro lado, en el régimen de ahorro individual, los aportes de los afiliados no ingresan a un fondo común, sino que son depositados en una cuenta individual de ahorro pensional constituida a título personal y, dada la relación entre el ahorro y la pensión, el monto de la pensión será variable y no previamente definido. De igual manera, desde el punto de vista de su financiamiento, el RAI opera como un sistema de capitalización, en el que se ahorran las cotizaciones y se pagan las futuras pensiones a través del capital ahorrado y los rendimientos generados por las inversiones financieras que realizan los fondos privados de pensiones.

3.2. AFILIADOS AL SISTEMA

El sistema de seguridad social de la Ley 100 de 1993 fue diseñado para proteger principalmente al trabajador asalariado. Es decir, el fundamento que articula los elementos de la seguridad social, incluido el sistema pensional, ha sido el trabajo productivo y dependiente. Por esta razón, el sistema pensional de la Ley 100 de 1993 excluye el trabajo informal y no incorpora de manera efectiva a las personas con ingresos mensuales inferiores al salario mínimo y en condición de pobreza.

En ese orden de ideas, es posible afirmar que los regímenes pensionales de este sistema están dirigidos principalmente a los trabajadores dependientes del sector formal de la economía, a los trabajadores estatales y a los independientes con contrato formal de prestación de servicios (artículo 15 de la Ley 100 de 1993).

3.3. PORCENTAJE DE COTIZACIÓN A PENSIONES

El porcentaje de cotización al sistema de pensiones según la Ley 100 de 1993 es del 16 % del ingreso base de cotización, tanto para el régimen de prima media como para el régimen de ahorro individual.

Es importante destacar que en este sistema de la Ley 100 los aportes obligatorios a pensiones de una persona se realizan en Colpensiones o en los fondos privados, y la totalidad del aporte se acumula en el régimen al que esté afiliada. Así, si un trabajador está afiliado al régimen de prima media, deberá cotizar todo en Colpensiones; mientras que, si está afiliado al régimen de ahorro individual, deberá aportar todo al fondo privado.

Para los trabajadores dependientes, es decir, aquellos con contrato laboral, este aporte se divide entre el empleador y el trabajador. Los empleadores pagan el 75 % de la cotización total y los trabajadores el 25 % restante. Los empleadores son considerados aportantes, ya que tienen la obligación de realizar los aportes al sistema, cubriendo su parte y descontando del salario la parte correspondiente a los trabajadores.

| Porcentaje de cotización al sistema de pensiones |

|

|---|---|

| Cotización total: 16 % del IBC |

|

| Aporte a cargo del empleador | 12 % |

| Aporte a cargo del trabajador | 4 % |

De otra parte, los trabajadores independientes, ya sean contratistas por prestación de servicios, trabajadores por cuenta propia, rentistas de capital u otros, son responsables de pagar la totalidad del 16 % de la cotización al sistema de pensiones.

3.4. INGRESO BASE DE COTIZACIÓN

El ingreso base de cotización –IBC– es el monto de los ingresos percibidos mensualmente que se toma como base para aplicar el porcentaje de aporte respectivo al momento de realizar la cotización al sistema de seguridad social (salud, pensión, riesgos laborales y subsidio familiar).

El IBC, por regla general, no puede ser inferior a un (1) salario mínimo mensual legal vigente –smmlv–, ni superior a 25. Sin embargo, mediante el Decreto 2322 de 2022, que adicionó el parágrafo 2 al artículo 2.2.3.1.7 del Decreto 1833 de 2016, se estableció una excepción a dicha regla, la cual consiste en que el IBC podrá ser como máximo de hasta cuarenta y cinco (45) smmlv, siempre y cuando se cumplan dos condiciones:

1. Que el crecimiento real de la economía colombiana sea superior al 4 % durante al menos las últimas tres (3) vigencias fiscales.

2. Que el gasto fiscal en pensiones sea inferior a dos (2) puntos porcentuales del PIB.

| Límite del ingreso base de cotización |

||

|---|---|---|

| Regla general | Mínimo 1 smmlv | Máximo 25 smmlv |

| Excepción |

⦁ Crecimiento superior al 4 % durante las tres últimas vigencias fiscales |

|

| Mínimo 1 smmlv | Máximo 45 smmlv | |

3.4.1. IBC para trabajadores dependientes

La base para calcular los aportes a la seguridad social de los trabajadores con contrato de trabajo es su salario mensual, definido conforme al artículo 127 del CST. Esto significa que el salario no se reduce únicamente a la remuneración ordinaria, sino que abarca cualquier forma de compensación recibida por el trabajo realizado, ya sea en dinero o en especie. Esto incluye primas salariales, bonificaciones habituales, comisiones, horas extra y recargos, entre otros conceptos.

Para el caso de los trabajadores dependientes que reciben su remuneración en la modalidad de salario integral, el IBC se determina sobre el 70 % de la totalidad de dicho salario.

3.4.2. IBC para trabajadores independientes

Según el artículo 89 de la Ley 2277 de 2022, son dos las reglas generales para determinar el IBC de los trabajadores independientes:

1. El IBC de los trabajadores independientes que celebran contratos de prestación de servicios personales con ingresos iguales o superiores a un (1) smmlv será el 40 % del valor mensualizado del contrato, sin incluir el valor del IVA.

2. El IBC trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, será el 40 % del valor mensual de los ingresos causados para quienes estén obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del IVA. Este resultado podrá estar disminuido previamente con costos y gastos, bien sean reales (cumplen con los requisitos del artículo 107 del ET) o por el esquema de presunción de costos.

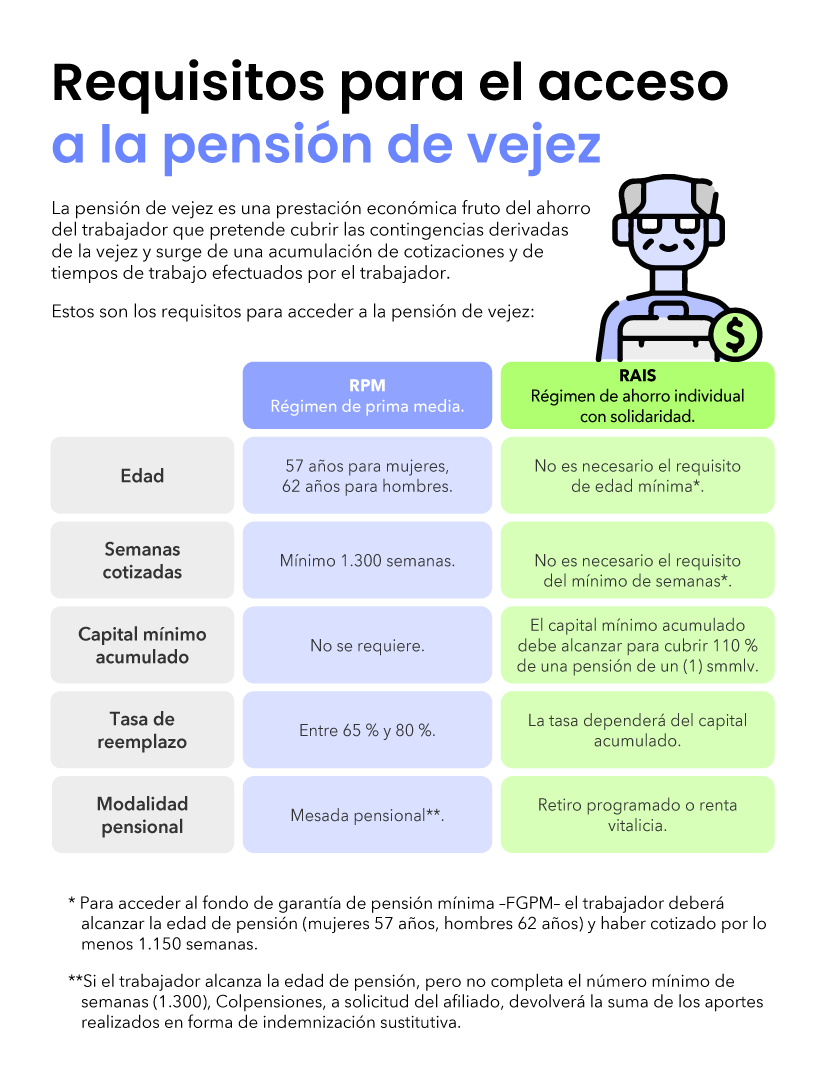

3.5. REQUISITOS PARA ACCEDER A LA PENSIÓN DE VEJEZ

En el sistema de la Ley 100 de 1993, cada régimen tiene requisitos diferentes para acceder a la pensión de vejez. En el régimen de prima media, el afiliado debe cumplir con una edad mínima y un número específico de semanas de cotización. Por su parte, en el régimen de ahorro individual con solidaridad solo es necesario haber acumulado el capital suficiente para asegurar la pensión.

3.5.1. Requisitos para obtener la pensión de vejez en el régimen de prima media

En este régimen los afiliados tienen derecho a una pensión de vejez, siempre y cuando cumplan con dos tipos de requisitos: edad y semanas de cotización.

|

Requisitos para acceder a la pensión de vejez en el régimen de prima media |

||

|---|---|---|

| Género | Edad | Semanas de cotización |

| Mujeres | 57 años | 1.300* |

| Hombres | 62 años | 1.300 |

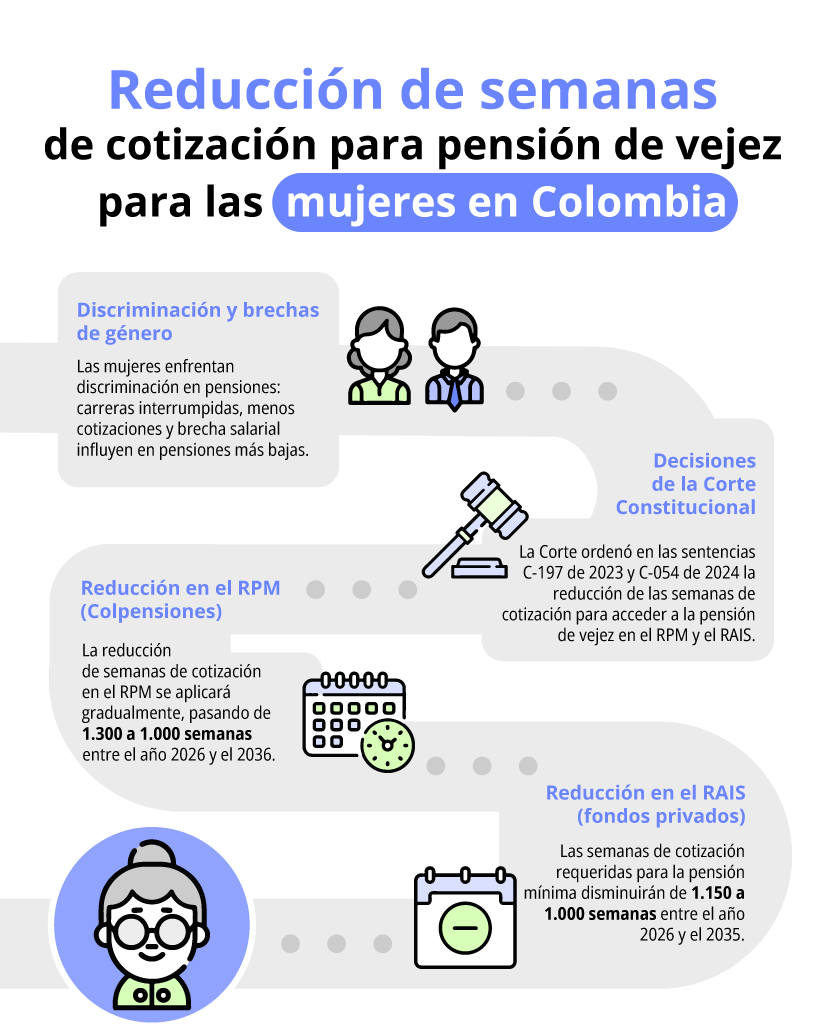

- Las semanas de cotización para mujeres disminuirán de 1.300 a 1.000 entre el 2026 y el 2036 (Sentencia C-197 de 2023 de la Corte Constitucional).

3.5.2. Requisitos para obtener la pensión de vejez en el régimen de ahorro individual

A diferencia del RPM, en el RAI solo se debe cumplir un requisito: acumular el capital necesario para asegurar una pensión de vejez. En este régimen el afiliado puede pensionarse en cualquier momento, siempre y cuando tenga el ahorro suficiente para acceder a la prestación. El RAI premia el ahorro por ser un sistema de capitalización.

El artículo 64 de la Ley 100 de 1993 establece que los afiliados al RAI pueden optar por una pensión de vejez a la edad que elijan, siempre que el capital acumulado en su cuenta de ahorro individual les permita recibir una pensión mensual superior al 110 % del salario mínimo. Esta es la opción A para lograr la pensión de vejez.

Sin embargo, si un afiliado en el RAI no alcanza a acumular el capital necesario para acceder a la pensión de vejez, puede optar por una pensión mínima equivalente a 1 smmlv, siempre que cumpla con los siguientes requisitos: tener 57 años de edad si es mujer, 62 años si es hombre, y haber cotizado por lo menos 1.150 semanas. Esta es la opción B para acceder a la pensión.

|

Requisitos para lograr la pensión en el régimen de ahorro individual |

|||

|---|---|---|---|

| Opción A |

Acumular un capital para recibir una pensión mensual superior al 110 % de 1 smmlv. |

||

| Opción B |

Garantía de pensión mínima: Cuando el afiliado no alcance a ahorrar el capital necesario, podrá obtener una pensión de 1 smmlv. |

||

| Género | Edad | Semanas de cotización | |

| Mujeres | 57 años | 1.150* | |

| Hombres | 62 años | 1.150 | |

*Las semanas de cotización para mujeres se reducirán de 1.150 a 1.000 entre el 2026 y el 2035 (Sentencia C-054 de 2024).

[end_member_content]

|

¿Cuál es el monto mínimo que debe ahorrar una persona para pensionarse en un fondo privado?

Para pensionarse en Colombia existen dos alternativas: cotizar en el régimen de prima media o en régimen de ahorro individual. Para pensionarse en un fondo privado solo se requiere acumular el capital necesario para lograr una pensión de vejez. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.6. INDEMINIZACIÓN SUSTITUTIVA O DEVOLUCIÓN DE SALDOS

Una de las características del sistema de pensiones de la Ley 100 de 1993 es que si el afiliado no cumple con los requisitos para obtener la pensión de vejez, el sistema le devuelve el dinero ahorrado.

Ahora bien, si el afiliado está en el régimen de prima media (Colpensiones) y al cumplir la edad exigida por la ley no alcanza las semanas de cotización necesarias, tiene la opción de la indemnización sustitutiva. En este caso, las cotizaciones efectuadas se calculan y se devuelven al valor presente.

Por otra parte, si el afiliado está en el régimen de ahorro individual (fondos privados) y cumple la edad de pensión, pero no tiene el ahorro suficiente para recibir una pensión mensual superior al 110 % del salario mínimo, ni ha cotizado las 1.150 semanas necesarias para la pensión mínima, se le devuelve lo ahorrado mediante la figura de la devolución de saldos, que incluye los aportes más los rendimientos financieros.

Es importante agregar que una de las razones del Gobierno nacional para justificar la reforma del sistema pensional es que el sistema actual devuelve el dinero ahorrado al afiliado, pero no le ofrece mecanismos para asegurar un ingreso durante la vejez. Es decir, que en el nuevo sistema de pensiones, en lugar de devolverle el dinero ahorrado en un solo momento, exista un mecanismo para que ese ahorro sea devuelto periódicamente, como una especie de ingreso vitalicio.

|

¿Cuándo procede la devolución de saldos en los fondos privados de pensiones?

La devolución de saldos es una prestación propia del régimen de ahorro individual. de pensión. En el régimen de prima media opera la indemnización sustitutiva. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.7. REDUCCIÓN DE SEMANAS DE COTIZACIÓN PARA MUJERES

La Corte Constitucional, en la Sentencia C-197 de 2023, declaró inconstitucional la exigencia de 1.300 semanas de cotización para que las mujeres obtengan la pensión de vejez en el régimen de prima media –RPM–. Esta decisión fue tomada tras estudiar una demanda en contra de un apartado del artículo 9 de la Ley 797 de 2003.

En dicha decisión la Corte advirtió que si para el 1 de enero de 2026 el Congreso de la República, en coordinación con el Gobierno nacional, no ha definido y aprobado un régimen que garantice en condiciones de equidad el acceso al derecho a la pensión para las mujeres, el número de semanas de cotización que se exija a las mujeres para obtener la pensión de vejez se reducirá de forma progresiva hasta llegar a las 1.000 semanas, de la siguiente manera:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

Reducción de semanas de cotización para pensión de vejez para mujeres en el RPM |

|||

|---|---|---|---|

| Año | Semanas | Año | Semanas |

| 2025 | 1.300 | 2031 | 1.125 |

| 2026 | 1.250 | 2032 | 1.100 |

| 2027 | 1.225 | 2033 | 1.075 |

| 2028 | 1.200 | 2034 | 1.050 |

| 2029 | 1.175 | 2035 | 1.025 |

| 2030 | 1.150 | 2036 | 1.000 |

En ese mismo sentido, la misma Corte en la Sentencia C-054 de 2024 declaró inexequible la expresión “y hubiesen cotizado por lo menos mil ciento cincuenta semanas (1.150)” del artículo 65 de la Ley 100 en relación con sus efectos para las mujeres afiliadas al régimen de ahorro individual con solidaridad.

En su decisión, la Corte ordenó que si al 1 de enero de 2026 el Congreso no ha aprobado la regulación necesaria, las semanas de cotización que se exigen a las mujeres para acceder a la garantía de pensión mínima en el RAI disminuirán de forma gradual hasta llegar a las 1.000 semanas, de la siguiente forma:

|

Reducción de semanas de cotización para pensión de vejez para mujeres en el RAI (Garantía de pensión mínima) |

|||

|---|---|---|---|

| Año | Semanas | Año | Semanas |

| 2025 | 1.150 | 2031 | 1.060 |

| 2026 | 1.135 | 2032 | 1.045 |

| 2027 | 1.120 | 2033 | 1.030 |

| 2028 | 1.105 | 2034 | 1.015 |

| 2029 | 1.090 | 2035 | 1.100 |

| 2030 | 1.075 | ||

[end_member_content]

|

¿Cómo se aplicará la reducción de semanas de cotización para pensión de vejez para mujeres, tanto en Colpensiones como en los fondos privados?

La Corte Constitucional redujo el número mínimo de semanas de cotización requerido para que las mujeres accedan a la pensión de vejez, tanto en el régimen de prima media como en el régimen de ahorro individual. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.8. CÁLCULO DE SEMANAS DE COTIZACIÓN PARA PENSIÓN DEBE REALIZARSE CON DÍAS CALENDARIO

Uno de los requisitos comunes para acceder a las prestaciones del sistema de pensiones es el de haber cotizado un número específico de semanas según el tipo de prestación. Se exige un número de cotizaciones a pensión, ya que estas son una forma de garantizar que el trabajador haya contribuido al sistema durante un período para merecer una compensación en forma de pensión una vez cumpla con los requisitos establecidos por la ley.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

| Prestación | Número de cotizaciones (regla general) |

|---|---|

| Pensión de vejez (RPM) | 1.300 semanas en cualquier tiempo |

| Garantía de pensión mínima (RAI) | 1.150 semanas en cualquier tiempo |

| Pensión de invalidez |

50 semanas dentro de los tres (3) años inmediatamente anteriores a la estructuración de la invalidez |

| Pensión de sobrevivientes |

50 semanas dentro de los tres (3) años inmediatamente anteriores al fallecimiento del afiliado |

Anteriormente, el cálculo de las semanas de cotización a pensión se realizaba sobre la base de considerar que un mes tenía 30 días y un año tenía 360 días, en lugar de usar el número real de días del calendario. Este criterio se desprendía de lo establecido en el parágrafo 2 del artículo 33 de la Ley 100 de 1993, el cual dispone:

Parágrafo 2. Para los efectos de las disposiciones contenidas en la presente ley, se entiende por semana cotizada el periodo de siete (7) días calendario. La facturación y el cobro de los aportes se harán sobre el número de días cotizados en cada período.

(El subrayado es nuestro).

Esto se debía a que la interpretación de la Corte indicaba que las semanas, los meses y los años se contabilizaban de manera uniforme, utilizando 7 días para una semana, 30 días para un mes y 360 días para un año. Esta interpretación se basaba en la necesidad de proporcionar uniformidad en el cálculo de los plazos para facilitar el cumplimiento de obligaciones y derechos tanto para los trabajadores como para los empleadores.

La Sala Laboral de la Corte Suprema de Justicia, a través de la Sentencia SL138 de 2024, realizó una nueva interpretación del parágrafo 2 del artículo 33 de la Ley 100 de 1993, en la cual determinó que para calcular el número de semanas cotizadas para la pensión de un ciudadano se deben considerar los días reales del calendario.

Este cambio es significativo, ya que asegura que en el cálculo de las semanas cotizadas para la pensión se tomen en cuenta todos los días laborados y cotizados. Lo anterior implica que el mes ya no se considera con 30 días ni el año con 360 días, sino con los días efectivamente trabajados; cada día cotizado se suma para luego ser dividido por siete, lo que arroja el número de semanas de cotización a tener en cuenta.

Entonces, por ejemplo, si una persona cotiza el año completo y ese año tiene 365 días, al dividir 365 entre 7 (el número de días en una semana) obtenemos aproximadamente 52,14 semanas. Esto significa que la persona acumularía alrededor de 52 semanas de cotización para su pensión durante ese año calendario.

|

Criterio para calcular las semanas de cotización a pensión |

||

|---|---|---|

| Aspecto | Antes | Ahora |

| Cálculo de semanas |

Basado en 7 días por semana, 30 días por mes y 360 días por año |

Considera los días reales del calendario. |

| Ejemplo |

Un año de 360 días resultaba en 51,42 semanas. |

Un año de 365 días equivale a 52,14 semanas. |

[end_member_content]

|

¿Cómo se determinan ahora las semanas de cotización a pensión?

La Sala Laboral de la Corte Suprema de Justicia determinó que para calcular el número de semanas cotizadas para la pensión de un ciudadano se deben considerar los días reales del calendario. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.9. CÁLCULO DE LA PENSIÓN DE VEJEZ

En el sistema de la Ley 100 de 1993, la forma de calcular la pensión de vejez varía entre el régimen de prima media y el régimen de ahorro individual con solidaridad. En el primero la prestación se define por el sistema de reparto simple y, por lo tanto, es previamente definida, mientras que en el segundo la prestación es variable, según el sistema de capitalización, y además existen diferentes modalidades pensionales.

3.9.1. Régimen de prima media

En el régimen de prima media, la pensión de vejez se calcula sobre el ingreso base de liquidación –IBL–. El IBL es el promedio de los salarios o ingresos sobre los cuales el afiliado ha cotizado durante los 10 años anteriores al reconocimiento de la pensión. El monto mensual de la pensión correspondiente al número de semanas mínimas de cotización requeridas (1.300), será del 65 % del IBL. Este porcentaje se calculará de acuerdo con la fórmula:

r = 65.50 – 0.50s, donde:

r = porcentaje del ingreso de liquidación

s = número de salarios mínimos legales mensuales vigentes

Por cada cincuenta (50) semanas adicionales a las mínimas requeridas, el porcentaje se incrementará en un 1.5% del ingreso base de liquidación, llegando a un monto máximo de pensión entre el 80 y el 70.5% de dicho ingreso, en forma decreciente en función del nivel de ingresos de cotización.

3.9.2. Régimen de ahorro individual

En el régimen de ahorro individual, el cálculo de la pensión de vejez dependerá principalmente de dos factores: el monto de los aportes más los rendimientos financieros y la modalidad pensional que escoja el afiliado, ya sea el retiro programado o la renta vitalicia.

Para explicarlo de modo general, en el retiro programado el fondo de pensiones realiza mensualmente el pago de la pensión. El dinero del ahorro pensional permanece en la cuenta individual del afiliado y sigue siendo administrado por el fondo. Además, cada año se recalcula el monto de la pensión con base en el saldo existente en la cuenta de ahorro individual.

En la renta vitalicia, por su parte, se contrata con una compañía de seguros de vida la administración y el pago de la pensión con cargo a los recursos acumulados por el afiliado en su cuenta individual. En esta modalidad, la aseguradora asume los riesgos financieros y de longevidad.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

3.10. TRASLADO ENTRE REGÍMENES PENSIONALES

Recordemos que el sistema de pensiones regulado por la Ley 100 de 1993 está conformado por dos regímenes excluyentes entre sí, que compiten por el ahorro de los afiliados: el régimen de prima media y el régimen de ahorro individual.

En este sistema los afiliados tienen plena libertad para elegir el régimen pensional que consideren más beneficioso. Pueden afiliarse al régimen de prima media (Colpensiones) o al de ahorro individual (fondos privados).

|

Es importante tener en cuenta que, como se ha mencionado en líneas anteriores, una persona solo puede estar afiliada a pensiones en forma obligatoria en uno de los dos regímenes y no en ambos de manera simultánea. |

Sumado a lo anterior, los afiliados pueden trasladarse entre regímenes (de Colpensiones a un fondo privado o viceversa), siempre y cuando cumplan con los requisitos establecidos en la ley.

Según el artículo 13 de la Ley 100 de 1993, una vez que un afiliado elige un régimen pensional, solo puede trasladarse una vez cada 5 años y siempre y cuando no le queden menos de 10 años para cumplir la edad de pensión.

Así, para trasladarse de régimen pensional, la persona debe cumplir dos requisitos:

1. Tener al menos 5 años de afiliación en el régimen actual.

2. Que no le falten menos de 10 años para cumplir la edad de pensión (47 años para las mujeres y 52 años para los hombres).

Cabe precisar que el requisito de los cinco (5) años no se refiere al tiempo de cotización, sino al de afiliación. En efecto, en materia pensional, la afiliación es el procedimiento mediante el cual una persona se inscribe formalmente al sistema de pensiones, ya sea en el régimen público o en un fondo privado de pensiones.

La cotización, por su parte, es el aporte económico que un trabajador y su empleador (en caso de ser trabajador dependiente) o el trabajador independiente realizan periódicamente al sistema. Por lo tanto, una persona puede trasladarse (si cumple además con el requisito de edad) cuando cumpla cinco (5) años de afiliación, sin necesidad de haber efectuado cotizaciones durante todo ese tiempo.

Así, por ejemplo, si una mujer afiliada a un fondo privado decide trasladarse a Colpensiones, puede hacerlo siempre y cuando haya cumplido al menos cinco (5) años consecutivos de afiliación en el fondo privado y no haya cumplido 47 años de edad. Si no cumple estos requisitos, no puede realizar el traslado.

3.10.1. Ineficacia del traslado

Cuando entró en vigencia la Ley 100 de 1993, muchos afiliados se trasladaron del régimen público a los fondos privados de pensiones sin recibir información clara y suficiente sobre las características esenciales del régimen al que pretendían trasladarse. Por esta razón, al acercarse a la edad de pensión, algunas personas se dieron cuenta de que el régimen de ahorro individual no era el más conveniente para ellos. Sin embargo, no pudieron volver al régimen de prima media, porque les faltaba menos de 10 años para cumplir la edad de pensionarse.

Esta situación generó miles de demandas de afiliados ante la jurisdicción ordinaria para solicitar la ineficacia del traslado de régimen pensional y regresar a Colpensiones debido a problemas de información. Como resultado, la Corte Suprema de Justicia, al resolver casos concretos, desarrolló un precedente que permitía declarar la ineficacia del traslado por falta de información. Esto abrió la posibilidad para que un afiliado pudiera retornar a Colpensiones, incluso si le faltaban menos de 10 años para cumplir la edad de pensión.

Por esta razón, en la actualidad los fondos de pensiones, luego de verificar los requisitos legales de traslado, deben ofrecer a los afiliados que deseen trasladarse la doble asesoría como un requisito adicional para efectuar el traslado de régimen pensional.

3.10.2. Doble asesoría

La doble asesoría es una herramienta creada por la Ley 1748 de 2014, que le permite a un afiliado conocer las diferencias y beneficios que le ofrece cada régimen pensional. Esta herramienta tiene como objetivo dar un asesoramiento imparcial a los afiliados desde los dos regímenes como condición previa para el traslado.

Los asesores deben suministrar la siguiente información:

- Requisitos para acceder a la pensión de vejez.

- Probabilidad de pensionarse en cada régimen.

- Un valor estimado de la mesada que podrá recibir según las cotizaciones que el afiliado haya hecho en su vida laboral.

- Proyección del valor de la devolución de saldos o la indemnización sustitutiva en caso de no cumplir los requisitos de ley para acceder a la pensión de vejez.

- Información sobre otras formas de pensiones como lo pueden ser pensión familiar, invalidez, vejez, entre otras.

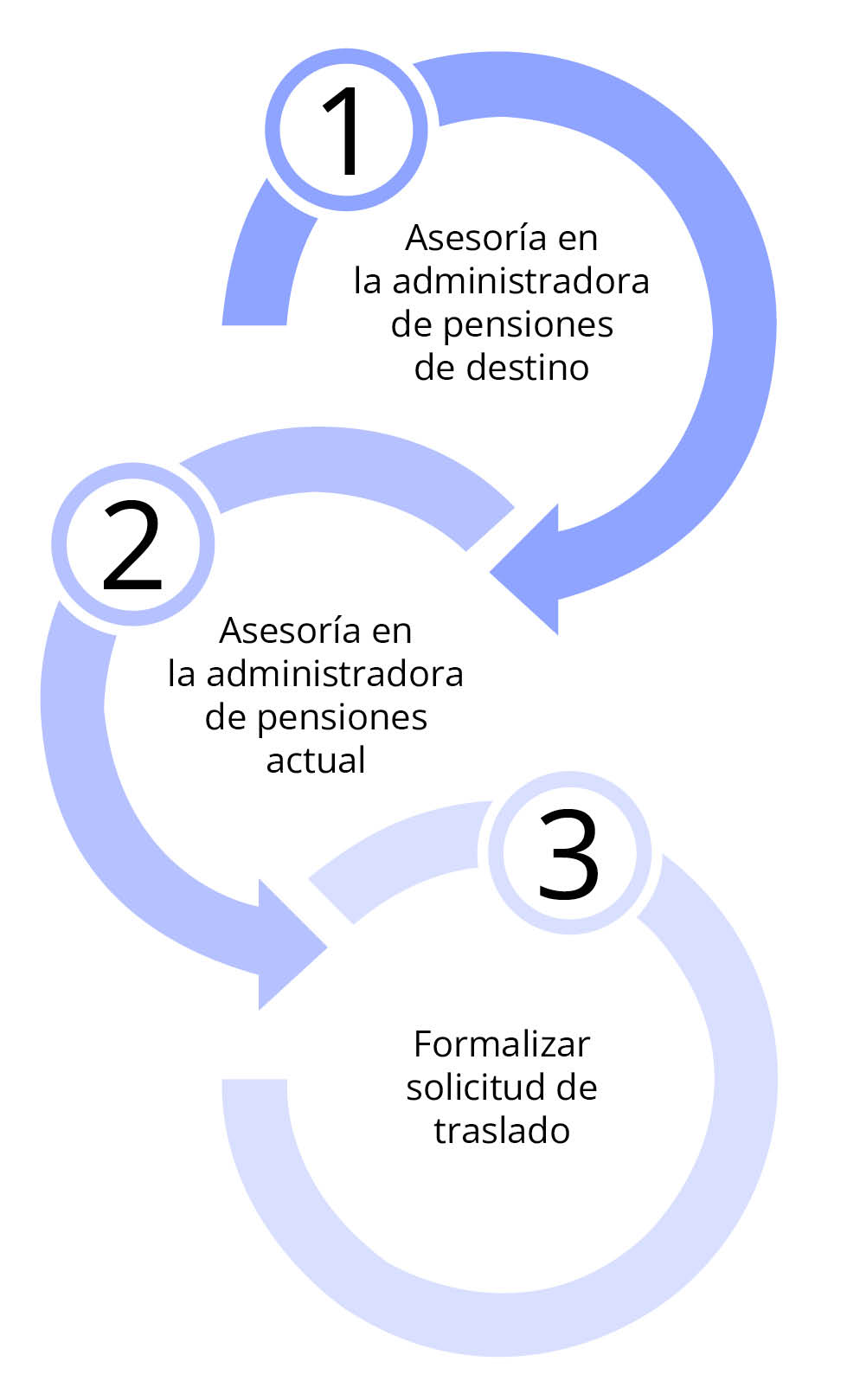

3.10.2.1. ¿Cómo solicitar la doble asesoría?

Para solicitar la doble asesoría el afiliado interesado en el traslado debe seguir los siguientes pasos:

1. Debe ponerse en contacto con la administradora de fondos de pensiones a la que desea trasladarse y solicitar una cita, ya sea de manera presencial en las oficinas de la entidad o de manera virtual.

2. Luego, debe ponerse en contacto con la administradora de fondos de pensiones a la que está afiliado y solicitar una cita, ya sea de manera presencial en las oficinas de la entidad o de manera virtual.

3. Si después de recibir la información suministrada por ambas entidades la persona decide realizar el trámite, deberá acercarse a la administradora de fondos de pensiones a la cual desea trasladarse y realizar la solicitud ante un asesor.

3.11. MECANISMOS DE PENSIÓN PARA TRABAJADORES CON INGRESOS INFERIORES A UN SALARIO MÍNIMO

Actualmente, existen dos mecanismos principales para que las personas con ingresos mensuales inferiores a un salario mínimo puedan cotizar al sistema de pensiones: los beneficios económicos periódicos –BEPS– y el esquema de cotización por semanas.

3.11.1. Beneficios económicos periódicos –BEPS–

Los beneficios económicos periódicos –BEPS– son un mecanismo de protección para la vejez, administrado por Colpensiones, que permite a las personas de bajos recursos recibir un ingreso periódico en la edad de vejez. Este sistema es individual, independiente, autónomo y voluntario, y forma parte de los servicios sociales complementarios dentro del sistema de pensiones. Los participantes en los BEPS pueden obtener este beneficio en forma de ingreso vitalicio.

Los requisitos para ingresar a este sistema son:

1. Ser ciudadano colombiano, mayor de 18 años.

2. Percibir ingresos mensuales inferiores a un (1) smmlv.

Es importante señalar que este beneficio no constituye una pensión, ni reemplaza los aportes para pensión. Por lo tanto, el ingreso proporcionado a través de los BEPS siempre será inferior al salario mínimo mensual vigente.

También cabe señalar que la contribución a BEPS será voluntaria y flexible en cuanto a cantidad y periodicidad. Por lo tanto, podrá realizarse en cualquier momento, sin restricciones en la cantidad mensual, siempre y cuando no se supere el tope anual legal que para el 2024 es de $1.620.000.

Igualmente, el beneficiario de los BEPS recibirá un incentivo que corresponde a un subsidio estatal calculado anualmente, basado en los aportes realizados durante el año. Este subsidio, que busca apoyar a las personas de menores ingresos, equivale al 20 % del aporte hecho por el beneficiario. Por cada 100 pesos aportados, se reciben 20 pesos adicionales como incentivo.

Para ser beneficiario de este mecanismo se deben cumplir los siguientes requisitos establecidos en el artículo 11 del Decreto 0604 de 2013:

1. Edad mínima: que el beneficiario, si es mujer, haya cumplido 57 años de edad; o si es hombre, 62 años de edad.

2. Monto: que el monto total de los recursos ahorrados no sea suficiente para obtener una pensión mínima.

3. Ahorro anual: el monto anual del ahorro debe ser menor que el aporte mínimo anual requerido para el sistema de pensiones.

Además del subsidio recibido por ahorrar en los BEPS, este programa garantiza un número de semanas cotizadas, determinado según el ahorro acumulado mediante un sistema actuarial de equivalencias. Este sistema permite convertir el ahorro en semanas de cotización, que se sumarán para alcanzar la pensión de vejez, conforme a las reglas del Decreto 1494 de 2022.

3.11.2. Esquema de cotización por semanas (Decreto 2616 de 2013)

En Colombia, por regla general, las cotizaciones al sistema de seguridad social (salud, pensión, riesgos laborales y subsidio familiar) se efectúan sobre la base de un salario mínimo, ya que el límite de la base de cotización no puede ser inferior a uno (1), ni superior a 25 smmlv.

No obstante, pese al fin del piso de protección social, los trabajadores con salarios inferiores al mínimo legal pueden seguir cotizando a los diferentes subsistemas de la seguridad social. Esto se realiza de acuerdo con las disposiciones del Decreto 2616 de 2013, que reglamenta el esquema de cotización por semanas, aplicable únicamente a los trabajadores dependientes, es decir, aquellos vinculados mediante un contrato de trabajo.

Para acogerse al esquema de cotización por semanas y poder afiliarse y cotizar a pensiones, riesgos laborales y subsidio familiar, los trabajadores dependientes que laboren por días o semanas deben cumplir los siguientes requisitos:

- Que sean trabajadores dependientes y subordinados (vinculados mediante contrato laboral).

- Que se encuentren afiliados a salud en el régimen subsidiado o como beneficiarios en el régimen contributivo.

- Que laboren por períodos inferiores a un (1) mes.

- Que su salario mensual sea inferior a un (1) smmlv.

Según este esquema, para realizar los aportes, el ingreso base de cotización –IBC–se calcula de la siguiente manera:

1. La base mínima de cotización para el sistema de pensiones y subsidio familiar será una cuarta (¼) parte del salario mínimo (cotización mínima semanal) y se determinará por los días laborados en el mes, atendiendo lo dispuesto en la siguiente tabla:

| Días laborados en el mes | Monto de la base de cotización |

|---|---|

| Entre 1 y 7 días | Una (1) cotización mínima semanal |

| Entre 8 y 14 días | Dos (2) cotizaciones mínimas semanales |

| Entre 15 y 21 días | Tres (3) cotizaciones mínimas semanales |

| Más de 21 días | Cuatro (4) cotizaciones mínimas semanales (equivalen a 1 smmlv) |

2. Para riesgos laborales, el IBC será en todos los casos de un (1) smmlv.

El monto de la cotización que corresponderá al empleador y al trabajador se determinará aplicando los porcentajes establecidos en las normas generales que regulan los sistemas de pensiones, riesgos laborales y subsidio familiar.

|

Aportes a seguridad social (esquema de cotización por semanas) |

||

|---|---|---|

| Concepto | Aporte del empleador | Aporte del trabajador |

| Salud | No aplica. | No aplica. |

| Pensión | 12 % | 4 % |

| Riesgos laborales | Según nivel de riesgo | - |

| Subsidio familiar | 4 % | - |

[end_member_content]

|

¿Cuáles son los porcentajes de aporte a la seguridad social para los trabajadores a tiempo parcial?

Los trabajadores dependientes que laboren por períodos inferiores a un mes y tengan ingresos mensuales inferiores a 1 smmlv, pueden acogerse al esquema de cotización por semanas para realizar aportes a pensión. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

Con esta visión general del sistema de pensiones bajo la Ley 100 de 1993 procederemos a examinar los aspectos clave y los principales puntos de la reforma pensional establecida en la Ley 2381 de 2024.

CARTILLA PRÁCTICA

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestra cartilla práctica Sistema de protección para la vejez, invalidez y muerte de origen común: Ley 2381 de 2024.

Conoce los aspectos clave del nuevo sistema de protección para la vejez, invalidez y muerte de origen común según la Ley 2381 de 2024, acompañados de casos prácticos y herramientas que facilitarán la comprensión y aplicación de esta legislación. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|