CAPÍTULO 4. NUEVO SISTEMA DE PENSIONES DE LA LEY 2381 DE 2024

La Ley 2381 de 2024 creó el nuevo sistema de pensiones denominado “sistema de protección social integral para la vejez, invalidez y muerte de origen común”, que comenzará a aplicarse a partir del 1 de julio de 2025. Mientras llega la fecha de su entrada en vigor, el sistema pensional de la Ley 100 de 1993 y sus modificaciones seguirá aplicándose para todos los afiliados al sistema general de pensiones.

Artículo 94. Vigencia. El Sistema de Protección Social Integral para la Vejez, invalidez y Muerte de origen común, previsto en la presente ley, entrará en vigor el 01 de julio de 2025.

El nuevo sistema de protección para la vejez modifica sustancialmente el establecido en la Ley 100 de 1993, ya que la reforma aprobada y sancionada es de carácter estructural, aunque no paramétrica, es decir, reemplaza los fundamentos y las instituciones de los regímenes pensionales, determinando en su lugar un modelo de pilares, pero mantiene los requisitos de edad y semanas de cotización para lograr la pensión de vejez.

El nuevo sistema de pensiones busca proteger a las personas frente a los riesgos de la vejez, la invalidez y la muerte. Para ello, garantiza sus derechos a través de las diferentes prestaciones en un modelo basado en cuatro pilares (solidario, semicontributivo, contributivo y voluntario), siguiendo los principios constitucionales de universalidad, solidaridad y eficiencia.

|

Respecto a su ámbito de aplicación territorial, el sistema de protección para la vejez de la Ley 2381 de 2024 aplica para todas las personas residentes en Colombia y para los colombianos residentes en el exterior en los pilares semicontributivo y contributivo. El pilar solidario solo será aplicable a los colombianos residentes en el país. Además, el nuevo sistema de pensiones no aplica a las personas afiliadas a los regímenes pensionales especiales y exceptuados vigentes. |

El nuevo sistema de protección integral para la vejez, invalidez y muerte de origen común entrará en vigor el 1 de julio de 2025. |

4.1. PRINCIPIOS DEL SISTEMA

La Ley 2381 de 2024 establece un nuevo sistema de protección para la vejez, invalidez y muerte, fundamentado en los siguientes principios (artículo 4):

- Universalidad: todas las personas, según la caracterización de los pilares, tienen derecho a la protección social sin discriminación.

- Solidaridad: se refiere a la ayuda mutua entre personas, generaciones, sectores económicos, regiones y comunidades, beneficiando o apoyando a otros en interés colectivo.

- Dignidad: reconoce el valor inherente de cada persona, incluyendo su autonomía y condiciones de vida dignas.

- Igualdad: todas las personas deben tener los mismos derechos y oportunidades en protección social, con igualdad de trato para situaciones similares y trato diferenciado para situaciones diferentes.

- Inclusión: garantiza la participación significativa de personas con discapacidad, promoviendo sus derechos con acciones diferenciadas conforme a las obligaciones internacionales.

- Eficiencia: busca el mejor uso de los recursos económicos y financieros para asegurar el pago adecuado, oportuno y suficiente de los beneficios del sistema de pensiones.

- Integralidad: cubre contingencias que afectan la seguridad económica y condiciones de vida ante riesgos de invalidez, vejez y muerte, unificando componentes del pilar contributivo para una pensión integral de vejez.

- Unidad: articula políticas, instituciones, mecanismos, procedimientos y prestaciones para lograr los fines de la protección social.

- Participación: involucra a comunidades y organizaciones de trabajadores y pensionados en la organización, control, gestión y fiscalización de las instituciones de protección social.

- Financiamiento colectivo: se financia colectivamente mediante aportes, cotizaciones y recursos públicos, según lo dispuesto por la ley.

- Diálogo social: basado en acuerdos, consultas e intercambio de información entre Gobierno, empleadores, trabajadores, pensionados, beneficiarios y organizaciones sociales sobre políticas de protección social.

- Irrenunciabilidad: los derechos y prerrogativas en materia de protección social son irrenunciables.

- Enfoque de género y diversidad: considera las oportunidades de acceso a la protección social para mujeres, hombres y poblaciones diversas, basándose en sus relaciones y roles sociales.

- Sostenibilidad financiera-actuarial a largo plazo: todas las personas aportarán al sistema según sus ingresos, y el Estado garantizará los recursos necesarios para asegurar el derecho a la protección social.

- Progresividad del derecho: el Estado debe asegurar condiciones para avanzar gradual y constantemente hacia la plena realización del derecho a la protección social, creando mecanismos de información y asesoría.

- Derechos adquiridos: respeta los derechos adquiridos y expectativas legítimas según los requisitos establecidos para acceder al régimen de transición conforme a la Constitución y la jurisprudencia.

- Eficacia: busca el cumplimiento efectivo de los fines establecidos en la normativa, asegurando resultados concretos y oportunos.

- Especial protección a la población rural: implementa acciones afirmativas para superar diferencias en el acceso a la seguridad social entre el campo y la ciudad.

- Enfoque étnico: garantiza el acceso de comunidades negras, afrocolombianas, raizales, palenqueras, indígenas y Rrom al sistema, conforme a sus usos y costumbres.

- Celeridad e interoperabilidad: optimiza tiempos y recursos para resolver solicitudes y trámites de manera rápida, especialmente para adultos mayores, personas con discapacidad y personas vulnerables.

- Libertad de elección: respeta y garantiza el derecho de libre elección de los afiliados cotizantes, sin coacción ni transgresión de la libertad individual.

4.2. ESTRUCTURA DEL NUEVO SISTEMA DE PENSIONES

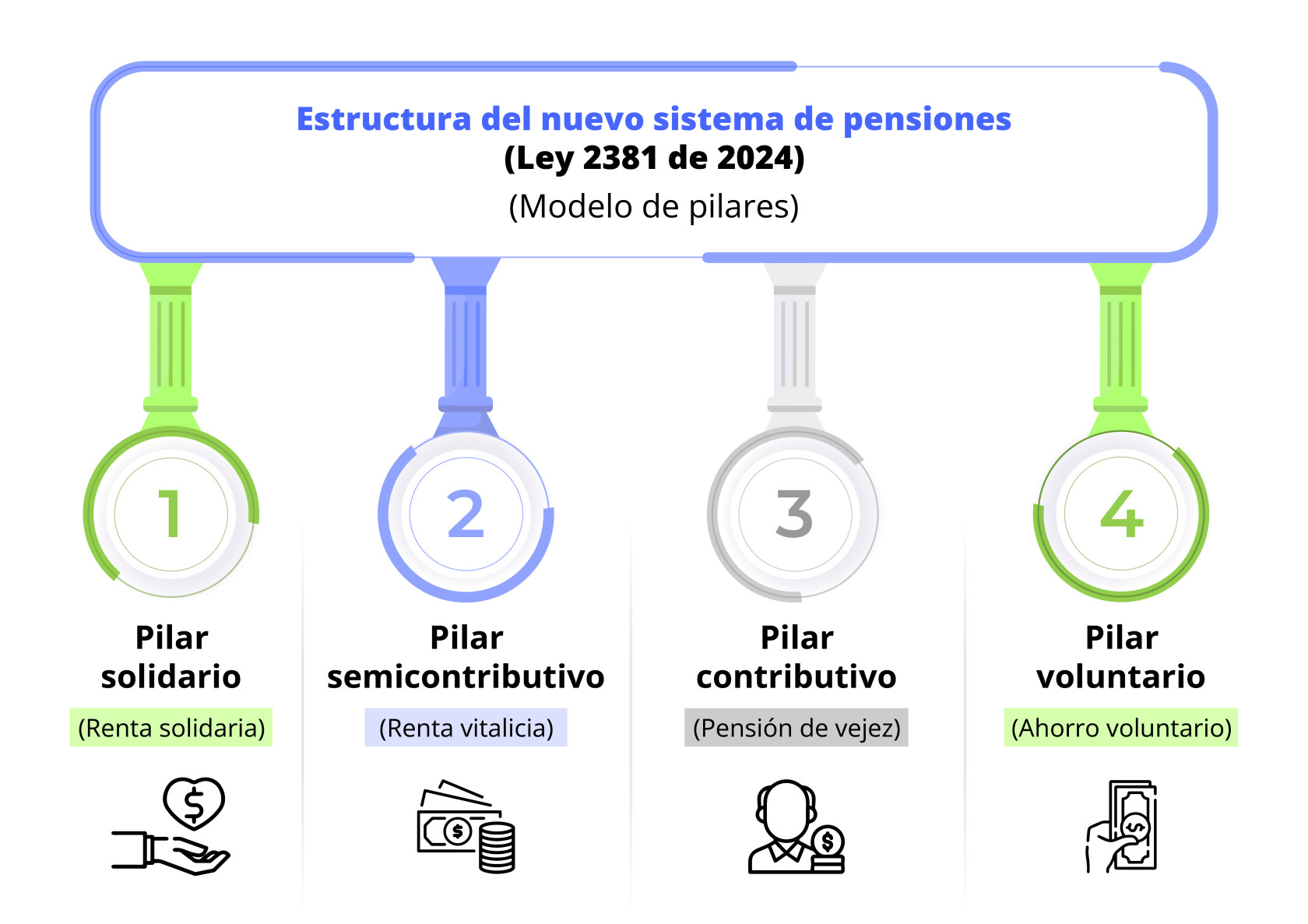

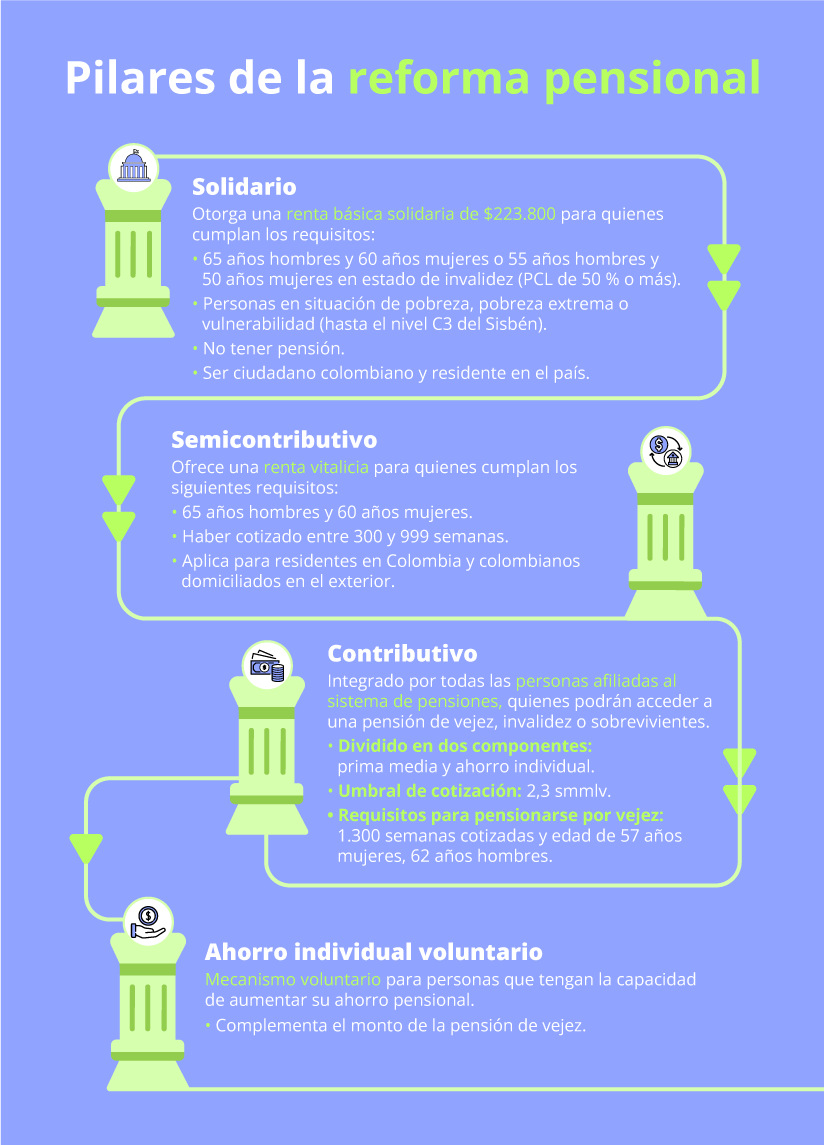

El sistema de protección para la vejez de la Ley 2381 de 2024 está estructurado en cuatro pilares: pilar solidario, pilar semicontributivo, pilar contributivo y pilar voluntario (artículo 3).

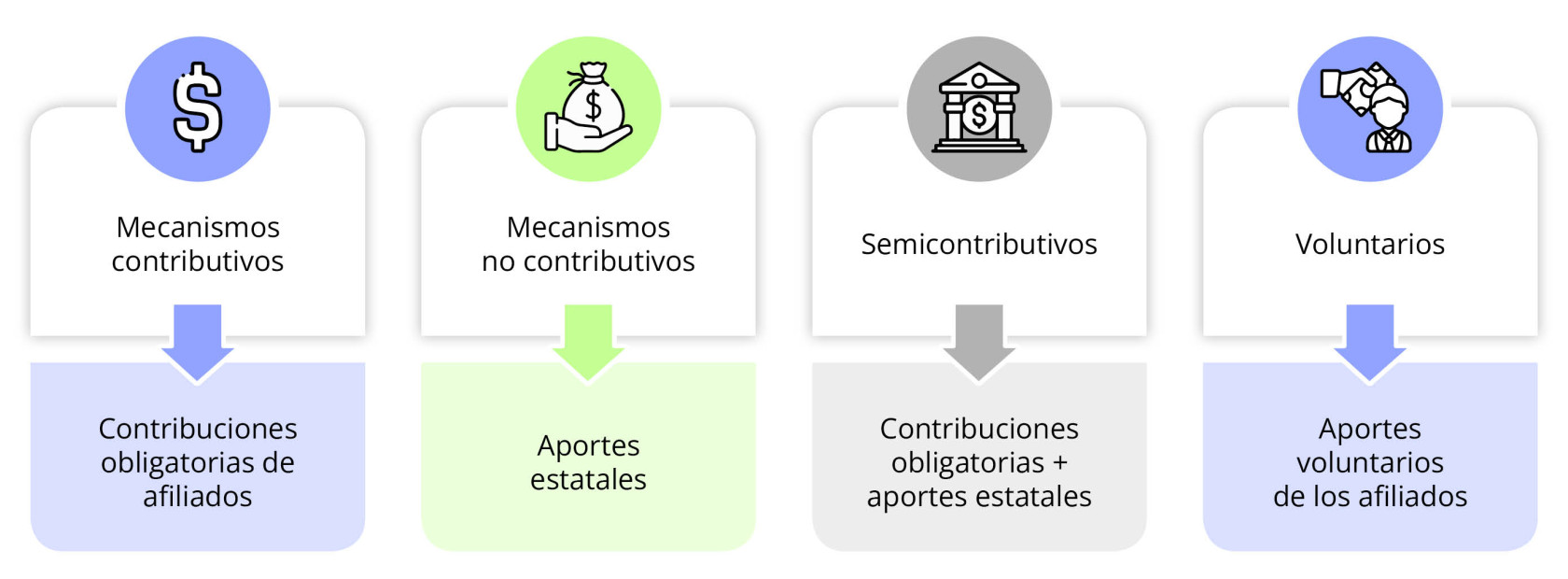

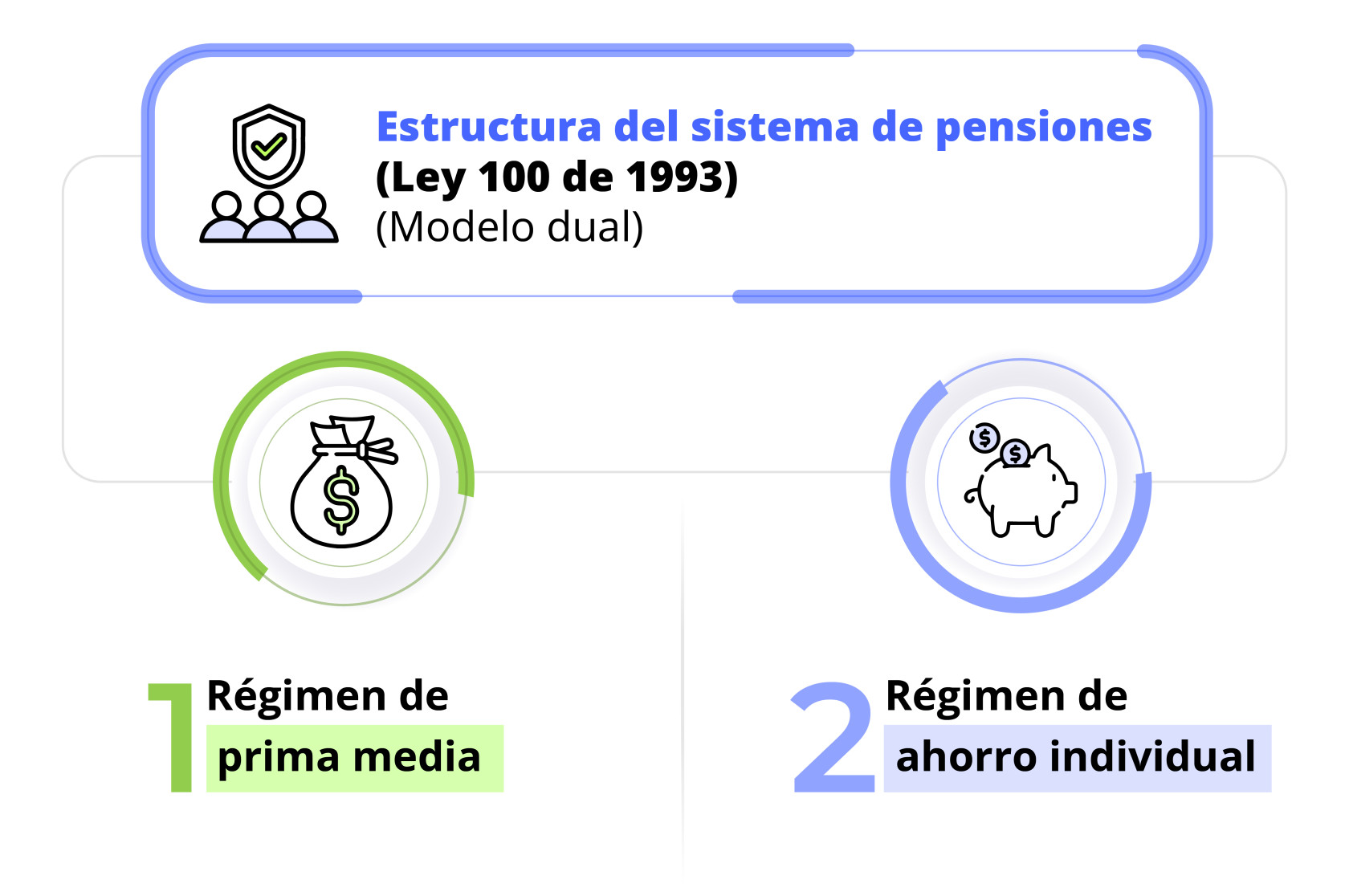

El modelo de pilares sustituye el modelo dual de la Ley 100 de 1993 e integra, en su estructura general, mecanismos contributivos, semicontributivos, no contributivos y voluntarios. Este modelo crea nuevas herramientas para asegurar un ingreso básico para toda la población en edad de vejez e incrementar la cobertura a través de tres mecanismos: renta solidaria, renta vitalicia y pensión de vejez.

Es importante aclarar que los mecanismos contributivos se financian con contribuciones o pagos obligatorios de los afiliados, los no contributivos a través de aportes estatales, los semicontributivos en parte con pagos de los afiliados y en parte con aportes del estado, y los voluntarios, como su nombre lo indica, se financian con pagos voluntarios. Por otro lado, el nuevo sistema integra los regímenes de prima media y de ahorro individual.

El modelo de pilares tiene como objetivo ofrecer un sistema de pensiones robusto, flexible e integral, que garantice protección económica para todos los colombianos, no solo para los trabajadores del sector formal. Según su situación económica, nivel de ingresos y capacidad de pago, los ciudadanos se afiliarán a uno de los siguientes pilares:

1. Pilar solidario: serán beneficiarios de una renta básica solidaria los colombianos residentes en el territorio nacional en edad de vejez y en condición de pobreza extrema, pobreza y vulnerabilidad. Este pilar busca garantizar un ingreso básico para asegurar condiciones mínimas de subsistencia a los adultos mayores más pobres del país.

2. Pilar semicontributivo: serán beneficiarios de una renta vitalicia las personas en edad de vejez que no hayan cumplido las semanas mínimas para acceder a la pensión de vejez. Este pilar busca asegurar un ingreso vitalicio para las personas que hayan cotizado durante su vida laboral al sistema entre 300 y 1.000 semanas. En este pilar se incluyen quienes estén en el programa de BEPS.

3. Pilar contributivo: este pilar está destinado a trabajadores dependientes e independientes, servidores públicos y cualquier persona con capacidad económica para hacer las cotizaciones requeridas. Estas cotizaciones permiten acceder a una pensión integral de vejez, invalidez o sobrevivientes, así como a otras prestaciones definidas por la ley.

El pilar se divide en dos componentes:

-

-

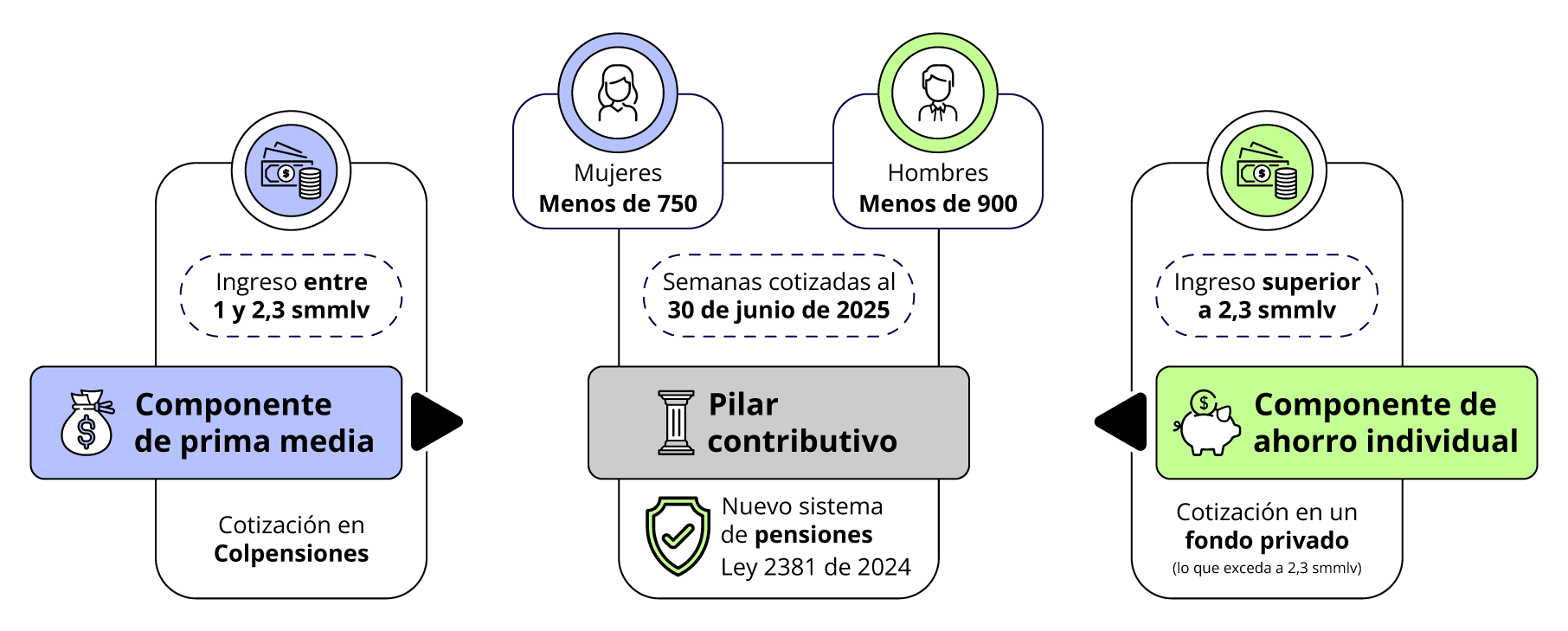

- Componente de prima media: incluye a afiliados con cotizaciones de entre 1 y 2,3 smmlv. Este componente será administrado por Colpensiones.

- Componente complementario de ahorro individual: abarca cotizaciones superiores a 2,3 smmlv y hasta 25. En este componente podrán participar como entidades administradoras los fondos privados de pensiones.

-

4. Pilar de ahorro voluntario: incluye a quienes realicen ahorros voluntarios con el objetivo de complementar y mejorar la pensión de vejez.

|

¿En qué consisten los pilares de la reforma pensional?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

4.3. ¿CUÁLES PRESTACIONES RECONOCE EL NUEVO SISTEMA DE PENSIONES?

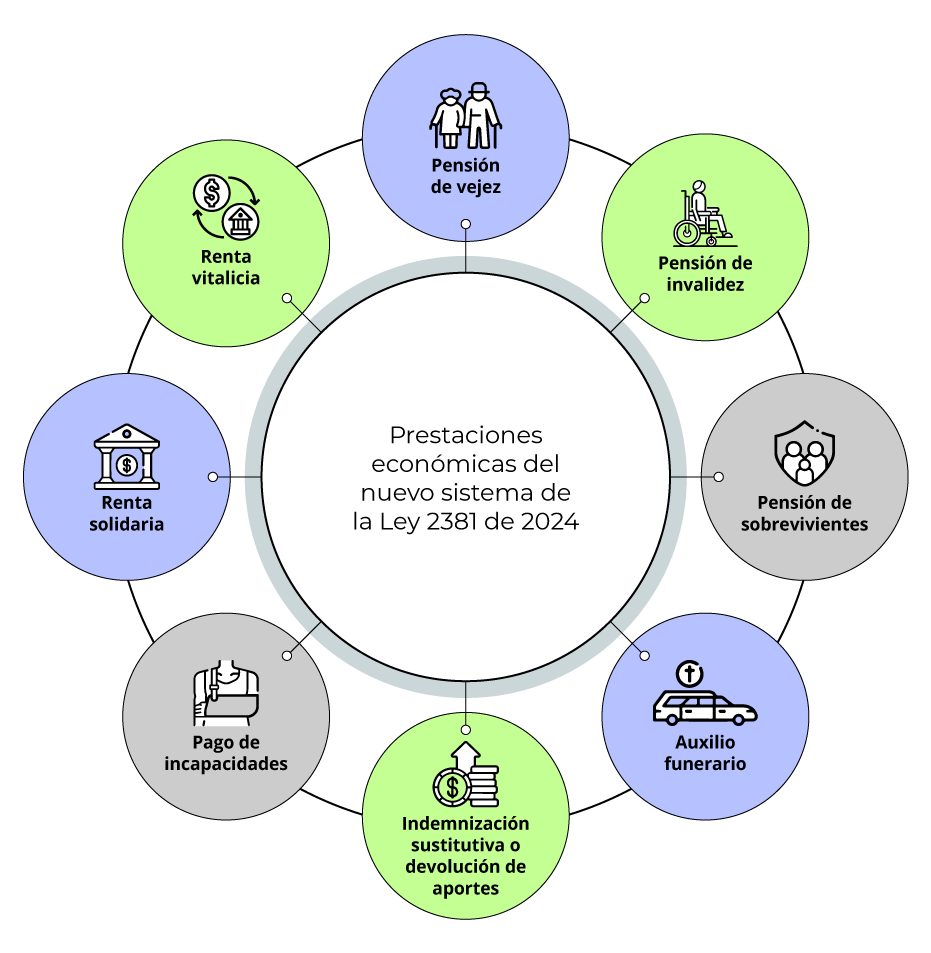

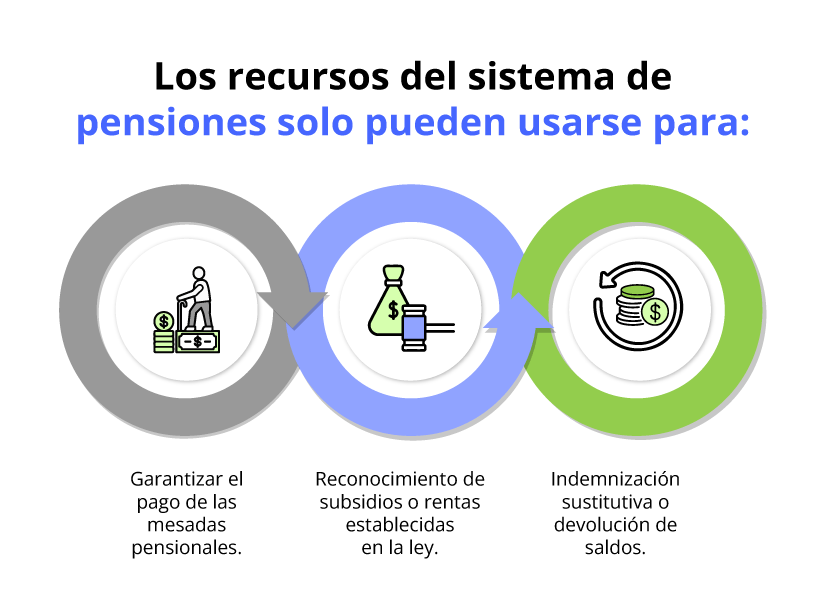

El sistema de pensiones de la Ley 2381 de 2024 reconoce las siguientes prestaciones económicas: pensión de vejez, pensión de invalidez, pensión de sobrevivientes, auxilio funerario, indemnización sustitutiva y/o devolución de aportes para pensiones de invalidez y muerte, y el pago de incapacidades conforme a lo establecido en la normatividad vigente (artículo 13).

En los pilares solidario y semicontributivo el nuevo sistema reconocerá y pagará a los beneficiarios la renta básica solidaria y la renta vitalicia, respectivamente, siempre y cuando se cumplan los requisitos de cada uno de ellos.

Respecto de las características de las prestaciones del sistema de protección integral para la vejez, es relevante tener en cuenta las siguientes reglas (artículo 14 de la Ley 2381 de 2024):

- La pensión de vejez es única e integral y se reconocerá en el pilar contributivo, sumando el valor del componente de prima media y el del componente de ahorro individual. Si no hay valor en el componente de ahorro individual, la pensión de vejez corresponderá únicamente al valor del componente de prima media. La pensión será reconocida y pagada por Colpensiones.

- Para el reconocimiento de las prestaciones se tendrán en cuenta las semanas cotizadas en el sistema pensional anterior, en cualquiera de los regímenes existentes, así como los tiempos realizados a cualquier caja, fondo o entidad del sector público o privado. Adicionalmente, se reconocerán las semanas que se hayan cotizado dentro de la equivalencia contemplada en el programa de BEPS.

- Los recursos cotizados y ahorrados en el componente de ahorro individual se podrán utilizar para acreditar semanas mínimas para lograr la pensión de vejez. El Gobierno nacional reglamentará un sistema actuarial de equivalencias para calcular el valor de las semanas, según el ahorro en la cuenta individual.

- Las pensiones de invalidez y sobrevivientes serán reconocidas por Colpensiones, entidad que deberá contratar un seguro previsional o el mecanismo que reglamente el Gobierno nacional para el cubrimiento de estas contingencias.

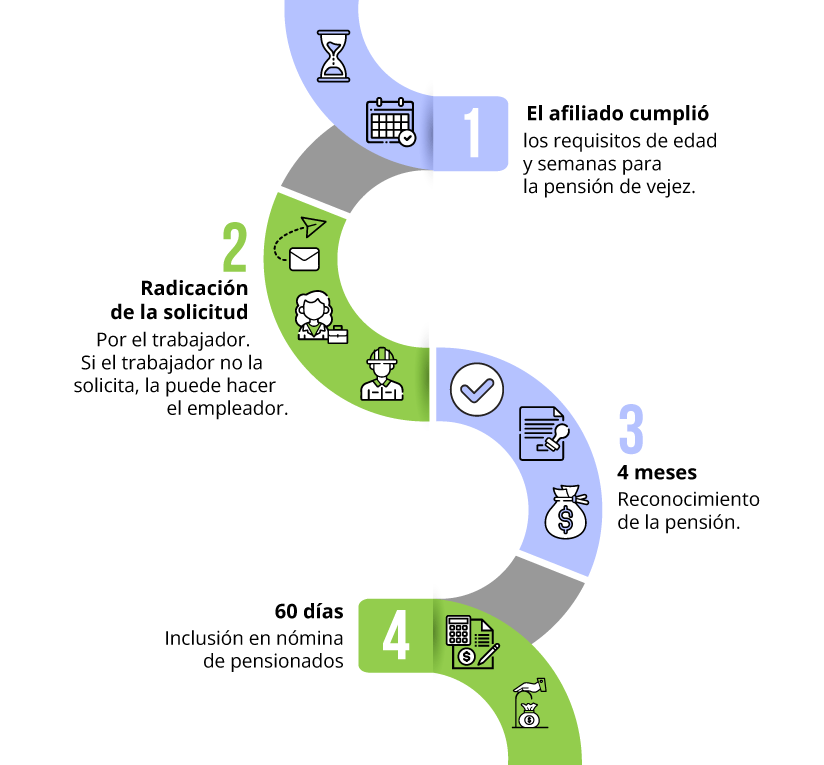

- La pensión de vejez será reconocida y pagada a todas aquellas personas que cumplan los requisitos mínimos para lograr la prestación.

- Las personas que hayan realizado aportes a los regímenes pensionales anteriores a la nueva ley tienen derecho a que se les reconozcan estos valores mediante un bono, título pensional o devolución de aportes, destinados a la administradora que otorgará la pensión de vejez.

4.4. ¿A QUIÉNES APLICA EL NUEVO SISTEMA DE PENSIONES?

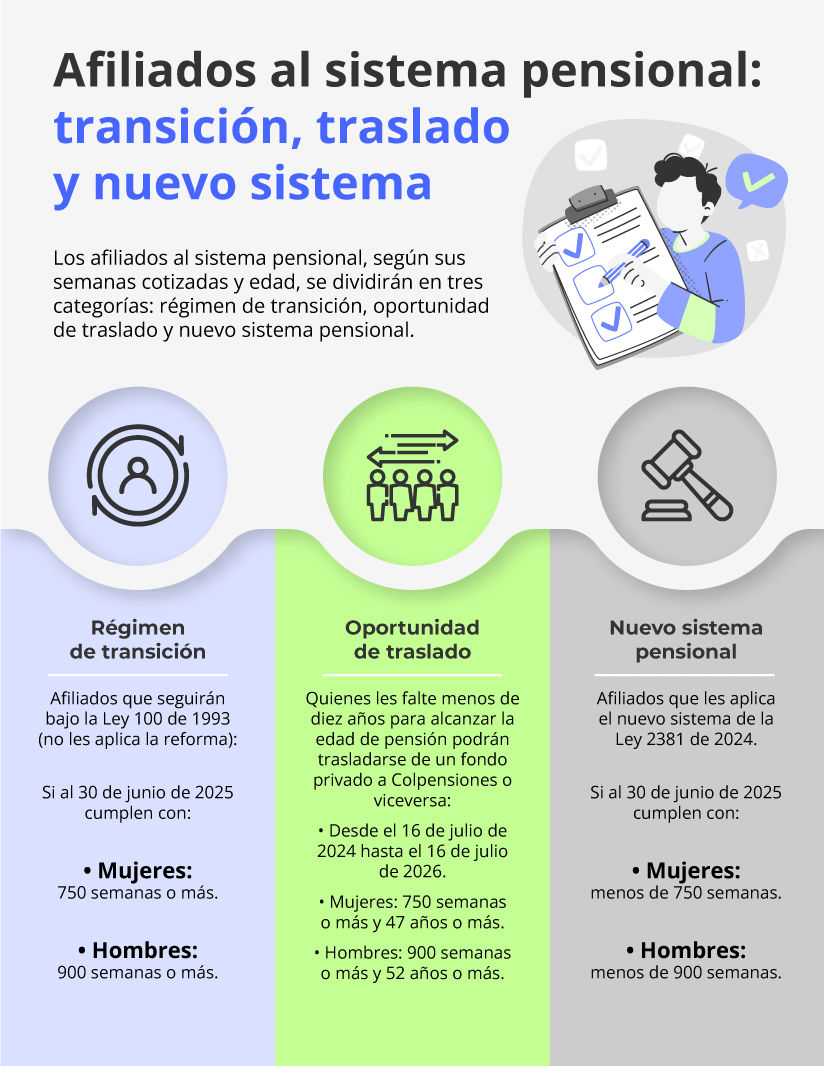

Como vimos, uno de los principios del nuevo sistema de pensiones es el respeto por los derechos adquiridos y las expectativas legítimas. La Ley 2381 de 2024 determina un régimen de transición cuyo objetivo es proteger las expectativas legítimas de los afiliados y minimizar el impacto de los cambios normativos. Este régimen permite que quienes estén cerca de cumplir los requisitos para obtener la pensión de vejez bajo la legislación de la Ley 100 de 1993 puedan hacerlo bajo las condiciones establecidas en dicha ley, sin que les apliquen las nuevas reglas implementadas por el nuevo sistema.

En efecto, el artículo 75 de la Ley 2381 de 2024 sobre el régimen de transición dispone expresamente:

Artículo 75. Régimen de transición. A las personas que, a la entrada en vigencia de este Sistema de Protección Social Integral para la Vejez, cuenten con setecientas cincuenta (750) semanas cotizadas para el caso de las mujeres y novecientas (900) semanas cotizadas para el caso de los hombres, se les continuará aplicando en su totalidad la Ley 100 de 1993 y las normas que la modifiquen, deroguen o sustituyan. Para efectos del cómputo de las semanas a que se refiere el presente artículo, se tendrán en cuenta: las semanas cotizadas en cualquiera de los regímenes pensiona les de la Ley 100 de 1993, Solidario de Prima Media con Prestación Definida o de Ahorro Individual con Solidaridad, al Instituto de Seguros Sociales o a cualquier caja, fondo o entidad del sector público o privado, o el tiempo de servicio como servidores públicos, cualquiera sea el número de semanas cotizadas. A quienes no cuenten con por lo menos setecientas cincuenta semanas cotizadas (750) para el caso de las mujeres y novecientas (900) semanas cotizadas para el caso de los hombres se les aplicará lo dispuesto en la presente Ley. Respecto de las demás prestaciones del Sistema de Protección Social Integral para la Vejez se aplicará lo establecido en la presente ley.

(Los subrayados son nuestros).

De acuerdo con la norma, el nuevo sistema de protección para la vejez no aplica para todos. Las mujeres que hayan cotizado 750 semanas o más al momento en que comience a regir la nueva ley, y los hombres con 900 semanas o más, se quedarán en el régimen de la Ley 100 de 1993.

Por lo tanto, la reforma aplicará para las mujeres que hayan cotizado menos de 750 semanas y para los hombres que hayan cotizado menos de 900 semanas al 30 de junio 2025, ya que la entrada en vigor de la Ley 2381 de 2024 es el 1 de julio de 2025.

|

¿A quiénes aplica el nuevo sistema de pensiones? Último día antes de la fecha de entrada en vigor de la Ley 2381 de 2024: 30 de junio de 2025 |

|

| Género | Condición |

| Mujeres | Que hayan cotizado menos de 750 semanas. |

| Hombres | Que hayan cotizado menos de 900 semanas. |

|

Reforma pensional: régimen de transición

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

¿A quiénes no les aplica la reforma pensional?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

Por ejemplo, pensemos en el caso de un trabajador hombre que, al 30 de junio de 2025, habrá acumulado 950 semanas cotizadas en el régimen de prima media. A este trabajador no le aplicarán las condiciones del nuevo sistema, ya que tendrá 900 semanas o más cotizadas al último día antes de la entrada en vigor de la nueva ley (1 de julio de 2025). Por tanto, deberá continuar realizando sus aportes de la misma manera en que lo ha venido haciendo hasta ahora.

Ahora consideremos el caso de una mujer trabajadora que, al 30 de junio de 2025, tendrá 700 semanas cotizadas en el régimen de ahorro individual. A ella sí le aplicarán las condiciones de la Ley 2381 de 2024, ya que contará con menos de 750 semanas cotizadas al momento de la entrada en vigor del nuevo sistema. A partir del 1 de julio de 2025, la trabajadora estará afiliada a Colpensiones y realizará sus aportes allí, con un ingreso base de cotización de hasta 2,3 smmlv.

4.5. OPORTUNIDAD DE TRASLADO EN LA REFORMA PENSIONAL

Como se mencionó anteriormente, uno de los argumentos presentados tanto en la exposición de motivos como en los debates legislativos de la reforma pensional fue que el sistema de la Ley 100 de 1993, al crear el régimen de prima media y el régimen de ahorro individual como regímenes competitivos, derivó en una alta litigiosidad debido al traslado de afiliados.

Actualmente, existe una gran cantidad de demandas en la jurisdicción ordinaria presentadas por personas que se trasladaron del régimen de prima media al régimen de ahorro individual, solicitando la nulidad del traslado por problemas de información y el retorno a Colpensiones.

Con el fin de mitigar este problema, la reforma pensional introdujo la oportunidad del traslado como un beneficio para las personas que no cumplan la edad requerida y quieran trasladarse de un fondo privado a Colpensiones o viceversa.

El artículo 76 de la Ley 2381 de 2024 de reforma pensional dispone expresamente:

Artículo 76. Oportunidad de traslado. Las personas que tengan setecientas cincuenta (750) semanas cotizadas, para el caso de las mujeres, y novecientas (900) semanas cotizadas, para el caso de los hombres, y que les falten menos de diez años para tener la edad de pensión, tendrán dos (2) años a partir de la promulgación de la presente ley para trasladarse de régimen respecto de la normatividad anterior, previa la doble asesoría de que trata la Ley 1748 de 2014.

(El subrayado es nuestro).

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Este artículo permite a los beneficiarios del régimen de transición (a quienes no les aplica la reforma) trasladarse entre regímenes pensionales si les faltan menos de 10 años para cumplir la edad de la pensión de vejez. En este contexto, las mujeres de 47 años o más y los hombres de 52 años o más que no estén sujetos al nuevo sistema pensional podrán trasladarse de un fondo privado a Colpensiones o viceversa sin necesidad de acudir a la jurisdicción ordinaria.

Es importante tener en cuenta que esta oportunidad de traslado tiene una fecha límite que, según la norma, es de dos (2) años a partir de la promulgación de la Ley 2381 de 2024, que según el diario oficial es el 16 de julio de 2024. Por lo tanto, las personas que permanecen en el régimen de la Ley 100 de 1993 y les falten menos de 10 años para alcanzar la edad de pensión podrán trasladarse entre regímenes pensionales desde el 16 de julio de 2024 hasta el 16 de julio de 2026. Así mismo, personas beneficiarias de la oportunidad de traslado deben solicitar y recibir la doble asesoría para que no existan problemas de información al momento del traslado.

Además, cabe recordar que las personas que no les aplique el nuevo sistema pensional de la Ley 2381 de 2024 y les falten más de 10 años para alcanzar la pensión podrán hacer el traslado entre regímenes de acuerdo con los requisitos del artículo 13 de la Ley 100 de 1993.

En suma, los cotizantes hombres con más de 900 semanas y las mujeres con más de 750 semanas se quedarán en el régimen de la Ley 100 de 1993 y podrán tomar la decisión de traslado según su edad:

- Si les falta más de 10 años para alcanzar la pensión de vejez (tener menos de 47 años mujeres o menos de 52 años hombres), podrán trasladarse de acuerdo con los requisitos y condiciones del artículo 13 de la Ley 100 de 1993.

- Si les falta menos de 10 años para la edad de pensión (tener 47 años o más mujeres o 52 años o más hombres), podrán realizar el traslado en un término de dos (2) años, de acuerdo con lo establecido en el artículo 76 de la Ley 2381 de 2024.

[end_member_content]

|

Reforma pensional: oportunidad de traslado

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

Ahora consideremos el caso de una mujer trabajadora de 52 años con 900 semanas de cotización al 30 de junio de 2025 que desea trasladarse de un fondo privado a Colpensiones.

En primer lugar, es importante señalar que a ella no le aplica el nuevo sistema de pensiones, ya que cumple con los requisitos para permanecer en el régimen de transición (750 semanas o más). No obstante, puede aprovechar la oportunidad de traslado, según lo establece la nueva ley.

De acuerdo con el artículo 76 de la Ley 2381 de 2024, este traslado puede realizarse sin necesidad de una demanda judicial, incluso si a la trabajadora le faltan menos de 10 años para alcanzar la edad de pensión de vejez. Para llevar a cabo el traslado, debe solicitar la doble asesoría y completarlo dentro de los 2 años siguientes al 16 de julio de 2024.

4.6. CÓMO QUEDA EL TRASLADO ENTRE FONDOS DE PENSIONES?

Bajo la Ley 100 de 1993, los afiliados pueden trasladarse libremente entre regímenes pensionales, es decir, pasar del régimen de ahorro individual (fondos privados) al régimen de prima media (Colpensiones), o viceversa, siempre que cumplan con los requisitos. Además, dentro del régimen de ahorro individual, pueden trasladarse entre fondos privados según su preferencia.

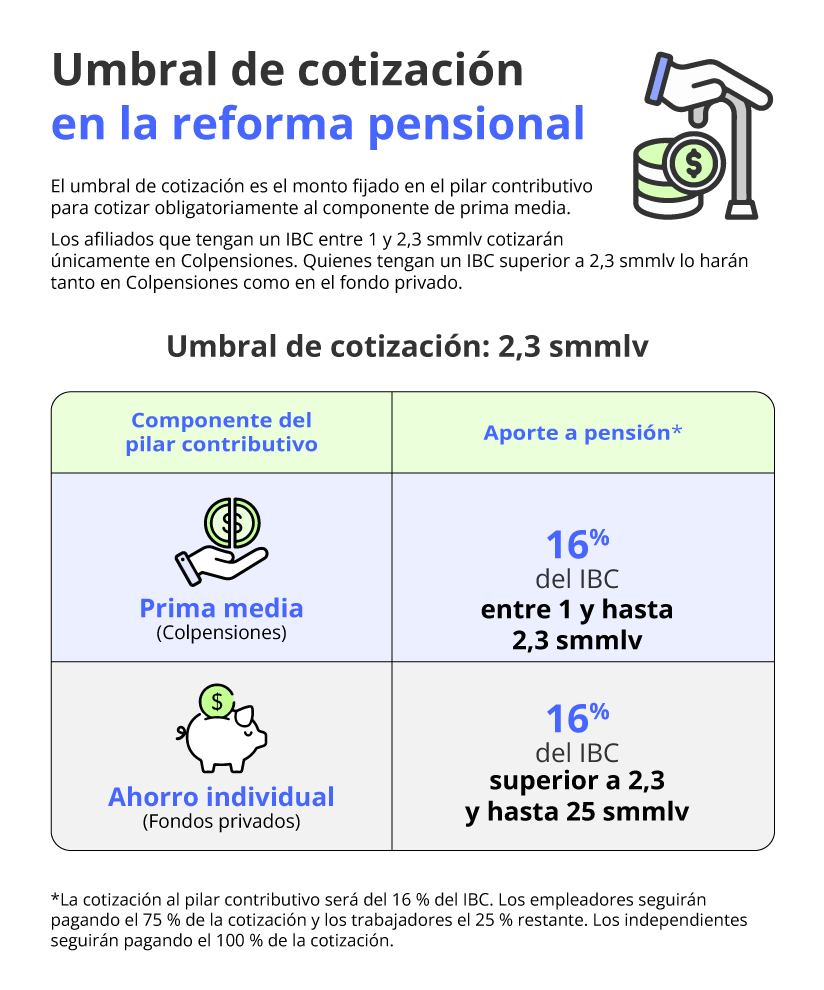

Con la Ley 2381 de 2024, ya no existirá el traslado entre regímenes, ya que el nuevo sistema integra los regímenes anteriores en su pilar contributivo, dividiéndolos en dos componentes que recibirán los aportes según el umbral de cotización (2,3 smmlv): el componente de prima media y el componente de ahorro individual.

Así, todos los afiliados al nuevo sistema estarán obligatoriamente afiliados a la entidad que administra el componente de prima media (Colpensiones) hasta los 2,3 smmlv del ingreso base de cotización. Cuando el IBC sea superior a este umbral, el afiliado estará en Colpensiones por debajo de los 2,3 smmlv y, además, en un fondo de pensiones de su elección del componente de ahorro individual para los ingresos que superen dicho umbral.

De esta manera, bajo la Ley 2381 de 2024, el traslado entre fondos de pensiones solo se aplicará a aquellos afiliados con un IBC superior a los 2,3 SMMLV, quienes deberán elegir un fondo de pensiones del componente de ahorro individual.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

4.6.1. Así quedaron las reglas del traslado

Para los afiliados al sistema general de pensiones, las reglas del traslado son las siguientes:

Los afiliados que se queden en el régimen de la Ley 100 de 1993 podrán trasladarse de un fondo privado a Colpensiones o viceversa:

- Si faltan más de 10 años para la pensión de vejez (menos de 47 años para mujeres o menos de 52 años para hombres), podrán trasladarse de acuerdo con los requisitos del artículo 13 de la Ley 100 de 1993, que exige al menos 5 años de afiliación en el régimen actual y la doble asesoría.

- Si faltan menos de 10 años para la pensión (47 años o más para mujeres y 52 años o más para hombres), tendrán un plazo de 2 años para realizar el traslado, según el artículo 76 de la Ley 2381 de 2024 (oportunidad de traslado).

Para quienes están en el nuevo sistema de la Ley 2381 de 2024:

- Todos los afiliados estarán en Colpensiones hasta los 2,3 smmlv del IBC y no podrán trasladarse a otra entidad.

- Los afiliados con un IBC superior a los 2,3 smmlv que cotizan al componente de ahorro individual podrán elegir y trasladarse entre fondos de pensiones cada seis (6) meses.

4.7. REGLAS DE AFILIACIÓN Y COTIZACIÓN

En el contexto de la seguridad social, es crucial entender que la afiliación y la cotización son conceptos distintos, pero interrelacionados. A menudo se utilizan indistintamente, lo que puede llevar a confusiones respecto a los derechos y obligaciones de los afiliados.

La afiliación es el proceso formal que permite el ingreso de las personas al sistema de seguridad social. En materia de pensiones, la afiliación es el acto formal mediante el cual una persona se inscribe en una entidad administradora de pensiones. Ese acto formaliza la relación entre el afiliado y el sistema, otorgándole derechos y obligaciones dentro del mismo. La afiliación es un requisito previo para poder cotizar y acceder a las prestaciones y beneficios, como la pensión de vejez, invalidez o sobrevivencia.

La cotización, por su parte, es el pago periódico que realiza el afiliado al sistema de pensiones. Este pago debe ser efectuado por el empleador o el empleado, dependiente de la relación de trabajo. Las cotizaciones son calculadas sobre un porcentaje del salario o del ingreso del afiliado y se destinan a financiar las prestaciones del sistema.

En suma, la afiliación es el acto de registrarse o inscribirse en el sistema de pensiones, mientras que la cotización es la acción de contribuir económicamente al sistema una vez afiliado. La afiliación es un proceso inicial y único en la relación del trabajador con el sistema, mientras que la cotización es un acto recurrente que se realiza periódicamente (mensualmente) durante la vida laboral del afiliado. La afiliación es el primer paso que permite a una persona acceder a los beneficios del sistema, mientras que la cotización es el compromiso económico continuo que asegura la acumulación de recursos para su futura pensión.

4.7.1. Responsabilidad de la afiliación y cotización

En el caso de los trabajadores dependientes, el responsable de la afiliación y la cotización al sistema de seguridad social, que incluye el sistema de pensiones, es el empleador. Una vez suscrito el contrato laboral, el empleador debe verificar si el trabajador se encuentra afiliado; si no lo está, deberá adelantar los trámites de afiliación. De igual manera, el empleador es responsable del pago de las cotizaciones, asumiendo el porcentaje que le corresponde y descontando del salario del trabajador el porcentaje restante para cumplir con la totalidad de la cotización.

Para los trabajadores independientes, por regla general, son ellos mismos los responsables de afiliarse y cotizar a la seguridad social. Esto incluye a los independientes con contrato de prestación de servicios, los cuenta propia, los rentistas de capital, y aquellos que celebran contratos diferentes a los de prestación de servicios. Una vez suscrito el contrato o establecida la obligación de aportar, deberán afiliarse a salud, pensiones y riesgos laborales, y realizar las cotizaciones correspondientes.

4.7.2. Características generales frente a la afiliación y cotización al nuevo sistema pensional

El artículo 12 de la Ley 2381 de reforma pensional señala las características generales frente a la afiliación y cotización al sistema:

- Todos los trabajadores dependientes, independientes y rentistas de capital deben afiliarse al pilar contributivo. La afiliación al pilar contributivo conlleva la obligación de realizar los aportes establecidos por la ley.

- Por regla general, la base mínima de cotización es de 1 smmlv y máxima de 25 smmlv. Las cotizaciones son obligatorias para quienes perciban ingresos iguales o superiores a un salario mínimo legal vigente.

- Estarán afiliados obligatoriamente en la administradora del componente de prima media (Colpensiones) aquellos que tengan un ingreso base de cotización entre 1 y hasta 2,3 smmlv.

- Quienes tengan un ingreso base de cotización superior a 2,3 smmlv deben seleccionar una administradora de fondo de pensiones en el componente complementario de ahorro individual.

- La planilla integrada de liquidación de aportes –Pila–, o el mecanismo que la sustituya, se encargará de liquidar, recaudar y distribuir los aportes a las administradoras de los distintos componentes y pilares del sistema.

- Quienes actualmente se encuentren en Colpensiones y no estén en el régimen de transición de la nueva ley deberán seleccionar una administradora del componente complementario de ahorro individual si cotizan por encima de 2,3 smmlv. Estos afiliados tienen un plazo de seis (6) meses desde la expedición de la ley para hacerlo (16 de julio de 2024); de lo contrario, serán asignados aleatoriamente por el Gobierno nacional.

- Los colombianos residentes en el exterior, que no estén obligados a afiliarse y no estén excluidos por la ley, pueden afiliarse voluntariamente. Lo mismo aplica para extranjeros que trabajen en Colombia y no estén cubiertos por un régimen de su país de origen.

- Los convenios y acuerdos internacionales pensionales suscritos por Colombia siguen vigentes.

4.8. APORTES A PENSIÓN CON LA REFORMA PENSIONAL

Los aportes o cotizaciones a pensión son las contribuciones obligatorias periódicas que los trabajadores realizan en un fondo de pensiones durante su vida laboral. Estas contribuciones se destinan a financiar las diversas prestaciones económicas que ofrece el sistema para cubrir las contingencias de vejez, invalidez y muerte.

|

El nuevo sistema de protección para la vejez, que comenzará a aplicar a partir del 1 de julio de 2025, mantiene el porcentaje de cotización tal como está actualmente. Así, la cotización al pilar contributivo del nuevo sistema pensional será del 16 % del IBC. Los empleadores seguirán pagando el 75 % de la cotización total y los trabajadores el 25 % restante (artículo 20 de la Ley 2381 de 2024). |

Recordemos que, en el caso de los trabajadores dependientes, es decir, vinculados mediante contrato de trabajo, el pago del 16 % de cotización se divide entre el empleador y el trabajador. Los trabajadores independientes, por su parte, son responsables de pagar el total del 16 %.

|

Porcentaje de cotización al sistema de pensiones (Ley 2381 de 2024) |

|

| Cotización total: 16 % del IBC |

|

| Aporte a cargo del empleador | 12 % |

| Aporte a cargo del trabajador | 4 % |

[end_member_content]

|

¿Cómo queda el porcentaje de cotización a pensión en el nuevo sistema de pensiones?

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

4.8.1. Responsabilidad del pago de los aportes en el nuevo sistema

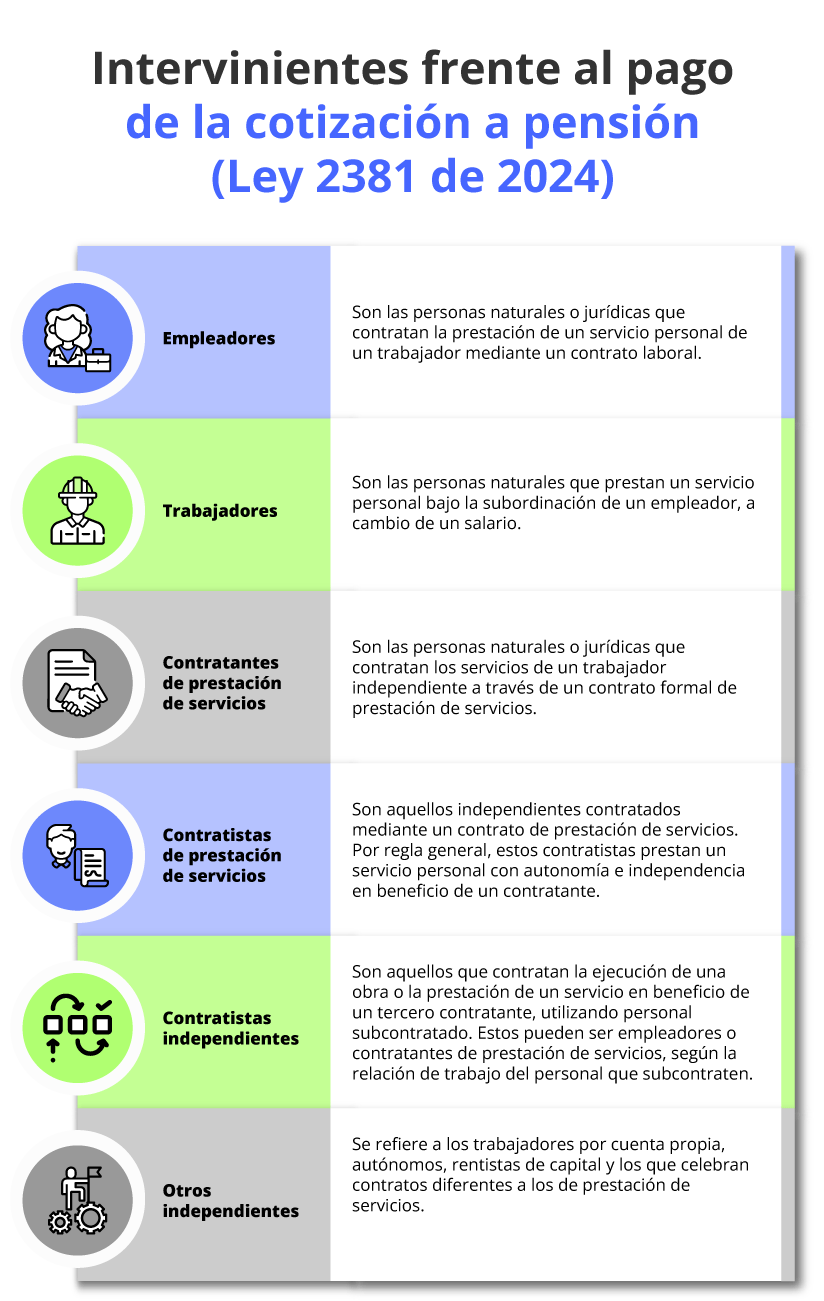

En primer lugar, hay que aclarar quiénes son los intervinientes que la ley para precisar el régimen de responsabilidad en el pago de los aportes a pensión:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

El artículo 21 de la Ley 2381 de 2024 señala el régimen de responsabilidad en el pago de las cotizaciones:

1. Los empleadores son los responsables de realizar las cotizaciones de los trabajadores a su servicio.

2. Los contratistas independientes son responsables de las cotizaciones de los trabajadores subcontratados a su servicio.

3. Los contratantes de prestación de servicios, previa autorización del contratista, podrán realizar las cotizaciones al sistema de pensiones. El contratante efectuará el pago de los aportes a seguridad social, descontando previamente de los honorarios del contratista.

4. Los empleadores y contratistas independientes que contraten trabajadores mediante contrato laboral asumirán el porcentaje que les corresponde y descontarán el porcentaje del salario a cargo del trabajador.

5. Los empleadores y contratistas independientes que contraten trabajadores independientes mediante contrato de prestación de servicios, previa autorización del trabajador, descontarán de los honorarios del independiente el porcentaje respectivo.

6. El empleador o contratista independiente responderá por la totalidad de la cotización, aun en el evento en que no hubiere realizado el descuento al trabajador o afiliado.

7. El trabajador independiente es el responsable de su propio pago. Los aportes podrán ser realizados por terceros a favor del afiliado sin que tal hecho implique por sí solo la existencia de una relación laboral, y sin que por ello se entiendan habilitadas formas de contratación prohibidas expresamente por la ley.

8. Las cotizaciones que no se consignen dentro de los plazos señalados generarán un interés moratorio a cargo del empleador, contratante o contratista, igual al que rige para el impuesto sobre la renta y complementarios.

9. En caso de omisión en la afiliación se generará cálculo actuarial. El Gobierno nacional reglamentará la forma de realizar el cobro de los aportes dejados de realizar en la oportunidad por parte del empleador, contratante o contratista.

10. Corresponde a la Unidad de Gestión de Pensiones y Parafiscales –UGPP– adelantar las acciones de determinación y cobro con motivo del incumplimiento de las obligaciones del empleador, contratante o contratista, de conformidad con los artículos 178,179 y 180 de la Ley 1607 de 2012 o las normas que las modifiquen o sustituyan.

11. En el caso de los independientes, estos podrán afiliarse y pagar las cotizaciones al sistema por intermedio de agremiaciones o asociaciones debidamente autorizadas, de acuerdo con la reglamentación existente.

4.9. FONDO DE SOLIDARIDAD PENSIONAL

El fondo de solidaridad pensional –FSP– es una cuenta en la que se recauda un porcentaje del salario de los trabajadores dependientes y de los honorarios de los trabajadores independientes con altos ingresos. Este fondo tiene como propósito subsidiar los aportes al sistema de pensiones de los trabajadores que carecen de los recursos para realizar la totalidad de la contribución.

4.9.1. Aporte al fondo de solidaridad pensional

Según la legislación actual, todo trabajador dependiente o independiente que tenga un ingreso base de cotización igual o superior a (4) smmlv deberá destinar al fondo un aporte del 1 % al 2 % de dicho ingreso, dependiendo del número de salarios mínimos, así:

|

Aportes al FSP |

|

| Ingreso base de cotización (en smmlv) |

Porcentaje de cotización adicional al 16 % |

| Igual o superior a 4 y menor a 16 | 1,0 % |

| Igual o superior a 16 y hasta 17 | 1,2 % |

| Superior a 17 y hasta 18 | 1,4 % |

| Superior a 18 y hasta 19 | 1,6 % |

| Superior a 19 y hasta 20 | 1,8 % |

| Superior a 20 | 2,0 % |

Con la Ley 2381 de 2024, a partir del 1 de julio de 2025, los porcentajes de cotización al FSP aumentarán y los obligados deberán destinar un aporte entre 1,5 % al 3 % del IBC. Además, los rangos de ingresos también serán modificados.

En efecto, el artículo 20 de la Ley 2381 de 2024 dispone expresamente:

Artículo 20. Obligatoriedad y monto de las cotizaciones. La cotización al Pilar Contributivo será del 16% del Ingreso Base de Cotización. Los empleadores pagarán el 75% de la cotización total y los trabajadores el 25% restante.

Durante la vigencia de la relación laboral o del contrato de prestación de servicios, los(as) trabajadores(as) y sus empleadores(as), así como los(as) contratistas, 10s(las) independientes y rentistas de capital deberán efectuar cotizaciones obligatorias al Pilar Contributivo

1.Frente a la contribución obligatoria del 16% del Ingreso Base de Cotización, quienes tengan un Ingreso Base de Cotización igualo superior a cuatro (4) salarios mínimos legales mensuales vigentes (smlmv) y menor a siete (7) smlmv tendrán a su cargo un aporte adicional destinado al Fondo de Solidaridad Pensional de uno punto cinco por ciento (1.5 %) de su Ingreso Base de Cotización.

2.Frente a la contribución obligatoria del 16% del Ingreso Base de Cotización, quienes tengan un Ingreso Base de Cotización igualo superior a siete (7) smlmv y menor a once (11) smlmv tendrán a su cargo un aporte adicional destinado al Fondo de Solidaridad Pensional de uno punto ocho por ciento (1.8%) de su Ingreso Base de Cotización.

3.Frente a la contribución obligatoria del 16% del Ingreso Base de Cotización, quienes tengan un Ingreso Base de Cotización igualo superior a once (11) smlmv y menor a diez y nueve (19) smlmv tendrán a su cargo un aporte adicional destinado al Fondo de Solidaridad Pensional de dos punto cinco por ciento (2.5%) de su Ingreso Base de Cotización.

4.Frente a la contribución obligatoria del 16% del Ingreso Base de Cotización, quienes tengan un Ingreso Base de Cotización igualo superior a diez y nueve (19) smlmv y menor o igual a veinte (20) smlmv tendrán a su cargo un aporte adicional destinado al Fondo de Solidaridad Pensional de dos punto ocho por ciento (2.8%) de su Ingreso Base de Cotización.

5.Frente a la contribución obligatoria del 16% del Ingreso Base de Cotización, quienes tengan un Ingreso Base de Cotización superior a veinte (20) smlmv tendrán a su cargo un aporte adicional destinado al Fondo de Solidaridad Pensional de tres por ciento (3.0%) de su Ingreso Base de Cotización.

Los(as) pensionados(as) que devenguen una mesada superior a diez (10) salarios mínimos legales mensuales vigentes y hasta veinte (20) salarios mínimos legales mensuales vigentes, contribuirán para el Fondo de Solidaridad Pensional para la Subcuenta de Subsistencia en un uno por ciento 1%, Y los que devenguen más de veinte (20) salarios mínimos contribuirán en un dos por ciento 2% para la misma cuenta.

En ningún caso la base de cotización en el Pilar Contributivo podrá ser inferior al monto del salario mínimo legal vigente, salvo para aquellas personas que cotizan por semanas, quienes lo harán sobre la correspondiente proporción.

|

Aportes al FSP |

|

| Ingreso base de cotización (en smmlv) |

Porcentaje de cotización adicional al 16 % |

| Igual o superior a 4 y menor a 7 | 1,5 % |

| Igual o superior a 7 y menor a 11 | 1,8 % |

| Igual o superior a 11 y menor a 19 | 2,5 % |

| Igual o superior a 19 y menor o igual a 20 | 2,8 % |

| Superior a 20 | 3,0 % |

El fondo de solidaridad pensional establecido por la Ley 2381 es un mecanismo destinado a ampliar la cobertura y subsidiar o cofinanciar las cotizaciones al sistema de pensiones. Este fondo se enfoca en grupos de población que, debido a sus características y condiciones socioeconómicas, no pueden realizar la cotización completa en el pilar contributivo del sistema (artículo 25).

Los beneficiarios del FSP incluyen trabajadores independientes, rurales campesinos, desempleados, artistas, deportistas, mujeres en la economía del cuidado, madres FAMI, voluntarios, personas en situación de discapacidad, la población Rrom, indígenas, negros, afrocolombianos, raizales y palenqueros, entre otros que no cuentan con suficientes recursos para cotizar completamente.

[end_member_content]

|

Fondo de solidaridad pensional: ¿es cierto que se deberá incrementar el aporte?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

4.9.2. Subcuentas del fondo

El fondo se divide en dos subcuentas principales (artículo 26 ibidem):

1. Subcuenta de solidaridad: su función es subsidiar o cofinanciar las cotizaciones al sistema para los grupos antes mencionados.

2. Subcuenta de subsistencia: se dirige a financiar el pilar solidario, protegiendo a las personas en situación de pobreza extrema, pobreza o vulnerabilidad, así como a madres comunitarias, sustitutas y FAMI que cumplan con los requisitos del pilar solidario, otorgando un subsidio económico.

4.9.3. Fuentes de recursos

El Fondo de Solidaridad Pensional obtiene recursos de diversas fuentes, según la subcuenta:

1. Subcuenta de solidaridad:

- Un 0.5 % de la cotización adicional sobre el Ingreso Base de Cotización –IBC– para afiliados cuyo IBC sea igual o superior a cuatro (4) salarios mínimos.

- Aportes de entidades territoriales, agremiaciones, federaciones, o entidades del sector solidario.

- Donaciones, rendimientos financieros y otros ingresos.

- Multas relacionadas con la Ley 100 de 1993 y Ley 1607 de 2012.

- Recursos específicos señalados en la Ley 2381 de 2024.

2. Subcuenta de subsistencia:

- Parte de la cotización adicional que exceda el 0.5 % del IBC para afiliados con base de cotización igual o superior a cuatro (4) salarios mínimos.

- Aportes del presupuesto nacional, que no deben ser inferiores a los recaudados por otros conceptos.

- Contribuciones de pensionados con mesadas superiores a 10 salarios mínimos: 1 % para mesadas entre 10 y 20 salarios mínimos, y 2 % para mesadas superiores a 20 salarios mínimos.

- Los pensionados que reciben una mesada superior a diez salarios mínimos contribuyen a la subcuenta de subsistencia del fondo de solidaridad pensional con un porcentaje de su mesada (1 % o 2 %, dependiendo del monto).

4.10. INGRESO BASE DE COTIZACIÓN PARA APORTES A PENSIÓN

El artículo 22 de la Ley 2381 de 2024 establece el ingreso base de cotización –IBC– en el nuevo sistema de protección integral para la vejez. Sin embargo, el texto no contempla cambios en la forma de determinar actualmente la base de cotización para realizar aportes a la seguridad social tanto para trabajadores dependientes como independientes.

El artículo 22 de la Ley 2381 de 2024, establece expresamente:

Artículo 22. Ingreso base de cotización en el sistema de protección social integral para la vejez. El límite de la base de cotización será de veinticinco (25) smlmv para trabajadores (as) del sector público y privado

El Ingreso Base de Cotización en el Sistema de Seguridad Social Integral y de Protección Social Integral para la Vejez, será el siguiente: A) Para los(las) trabajadores(as) dependientes: La base para calcular las cotizaciones será el salario mensual. El salario mensual base de cotización para los(as) trabajadores(as) particulares será el que resulte de aplicar lo dispuesto en el artículo 127 del Código Sustantivo del Trabajo o el que lo modifique o sustituya. El salario mensual base de cotización para los servidores del sector público será el que se señale, de conformidad con lo dispuesto en la Ley 4 de 1992. Las cotizaciones de 10s(las) trabajadores(as) cuya remuneración se pacte bajo la modalidad de salario integral, se calculará sobre el 70% de dicho salario integral. En todo caso el monto de la cotización mantendrá siempre una relación directa y proporcional al monto de la pensión. En aquellos casos en los cuales el(la) afiliado(a) perciba salario de dos o más empleadores, las cotizaciones correspondientes serán efectuadas en forma proporcional al salario o ingreso devengado de cada uno de ellos, y dichos salarios o ingresos se acumularán hasta el tope máximo de cotización para todos los efectos de esta Ley. B) Para los(as) trabajadores(as) independientes: Los independientes por cuenta propia y los trabajadores independientes con contratos diferentes a prestación de servicios personales con ingresos netos mensuales iguales o superiores a un (1) salario mínimo legal mensual vigente efectuarán su cotización mes vencido, sobre una base mínima de cotización del cuarenta por ciento (40%) del valor mensual de los ingresos causados para quienes están obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del impuesto sobre las ventas - IVA. La Dirección de Impuestos y Aduanas Nacionales (DIAN) implementará gradualmente estrategias para facilitar que los independientes con contratos diferentes a prestación de servicios personales lleven registros contables. Sin perjuicio de lo anterior, quienes no están obligados a llevar contabilidad y decidan llevarla en debida forma, podrán tomar como ingresos para determinar la base de cotización el valor causado o· el efectivamente percibido. En estos casos será procedente la imputación de costos y deducciones siempre que se cumplan los criterios determinados en el artículo 107 del Estatuto Tributario y sin exceder los valores incluidos en la declaración de renta de la respectiva vigencia. Los trabajadores independientes. con ingresos netos mensuales iguales o superiores a un (1) salario mínimo legal mensual vigente que celebren contratos de prestación de servicios personales, cotizarán mes vencido al Sistema de Seguridad Social Integral, sobre una base mínima del cuarenta por ciento (40%) del valor mensualizado del contrato, sin incluir el valor del impuesto sobre las ventas -IVA. Cuando las personas objeto de la aplicación de la presente ley, ya sea como trabajadores dependientes o independientes, perciban ingresos de forma simultánea provenientes de la ejecución de varias actividades o contratos, las cotizaciones correspondientes serán efectuadas por cada uno de los ingresos percibidos de conformidad con la normatividad aplicable.

Parágrafo 1. Para el caso de los trabajadores independientes, se dará aplicación al artículo 89 de la Ley 2277 de 2022 o la norma que la modifique o sustituya.

(…)

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

El IBC es el monto de los ingresos percibidos mensualmente que se toma como base para aplicar el porcentaje de aporte respectivo al momento de realizar la cotización al sistema de seguridad social. El límite de la base de cotización, por regla general, no puede ser inferior a 1 smmlv ni superior a 25 smmlv. |

4.10.1. IBC para trabajadores dependientes

La base para calcular los aportes a la seguridad social de los trabajadores dependientes y subordinados es su salario mensual, definido conforme al artículo 127 del Código Sustantivo del Trabajo –CST–.

El artículo 127 del CST señala que el salario no es solo la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa y onerosa del servicio subordinado, y que ingresa a su patrimonio a título oneroso, sin distinción del nombre que adopte o se le asigne.

La anterior definición excluye, por tanto, los ingresos laborales que percibe el trabajador que no están dirigidos a retribuir el servicio, sino a asumir riesgos o gastos de otra naturaleza, como las prestaciones sociales, las vacaciones, el auxilio de transporte, entre otros que enuncia el artículo 128 del CST.

|

Constituye salario todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio prestado, sea cualquiera la denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor de las horas extra, porcentajes sobre ventas o comisiones, entre otros. |

Por ejemplo, si un trabajador tiene ingresos mensuales de $1.300.000 de salario básico, más $200.000 por horas extra y recargos, más $500.000 por comisiones de ventas, su IBC será de $2.000.000.

| Salario básico | $1.300.000 |

| (+) Horas extra y recargos | $200.000 |

| (+) Comisiones | $500.000 |

| IBC | $2.000.000 |

Para el caso de los trabajadores dependientes que reciben su remuneración en la modalidad de salario integral, el IBC se determina sobre el 70 % de la totalidad de dicho salario.

| Salario integral 2024 | $16.900.000 |

| 70 % del salario integral | $11.830.000 |

| IBC | $11.830.000 |

4.10.2. IBC para trabajadores independientes

Las reglas para determinar el IBC de los trabajadores independientes se encuentran establecidas en el artículo 89 de la Ley 2277 de 2022:

- El IBC de los trabajadores independientes que celebran contratos de prestación de servicios personales con ingresos iguales o superiores a 1 smmlv será el 40 % del valor mensualizado del contrato, sin incluir el valor del IVA.

- Para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, el IBC será el 40 % del valor mensual de los ingresos causados para quienes estén obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del IVA. Este resultado, en todo caso, podrá estar disminuido previamente con costos y gastos, bien sean reales (cumplen con los requisitos del artículo 107 del ET) o por el sistema de costos presuntos.

[end_member_content]

|

¿Cómo se calcula el IBC de los trabajadores independientes en 2024?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

4.10.2.1. Esquema de presunción de costos

El Decreto 1601 de 2022 estableció el sistema de presunción de ingresos aplicable únicamente para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios. Sin embargo, este esquema del Decreto 1601 estará vigente hasta el 31 de octubre de 2024.

La UGPP, mediante la Resolución 532 del 22 de mayo de 2024, definió el nuevo esquema de presunción de costos que comenzará a regir el 1 de noviembre de 2024 para dar aplicación al artículo 89 de la Ley 2277 de 2022. Este nuevo esquema acoge la clasificación industrial internacional uniforme CIIU revisión 4 adaptada para Colombia, la cual incluye otras actividades económicas y nuevos porcentajes.

El esquema de presunción de costos es una herramienta que permite deducir un porcentaje fijo de los ingresos totales de un trabajador independiente, asociado con su actividad económica, para determinar de manera ágil y práctica el IBC. Esto facilita el cálculo de los costos en los que incurren los trabajadores en el desarrollo de su actividad económica, sin necesidad de presentar soportes o documentos adicionales.

El esquema se aplica a trabajadores independientes que trabajen por cuenta propia y a aquellos que celebren contratos diferentes a los de prestación de servicios, que impliquen subcontratación y/o compra de insumos o gastos. También se extiende a los independientes que se dedican al transporte público automotor de carga por carretera y a aquellos categorizados como rentistas de capital.

|

Procedimiento para aplicar el esquema de presunción de costos |

|

| (+) Ingresos brutos mensuales (causados o efectivamente percibidos) |

|

| (-) Porcentaje de costos presuntos correspondiente a la actividad económica (según la norma aplicable) |

|

| (=) Ingreso neto |

|

| IBC = 40 % del ingreso neto |

4.10.2.2. Caso práctico cálculo del IBC para trabajador independiente con contrato de prestación de servicios

Consideremos un trabajador independiente con contrato de prestación de servicios que percibe ingresos mensuales por el valor de $15.000.000 sin IVA.

Recordemos que el IBC de los trabajadores independientes que celebran contratos de prestación de servicios personales con ingresos iguales o superiores a un (1) smmlv será el 40 % del valor mensualizado del contrato, sin incluir el valor del IVA.

Aplicando la regla al caso concreto, tenemos:

|

IBC trabajador independiente con contrato de prestación de servicios |

|

| Ingresos mensualizados sin incluir el IVA |

$15.000.000 |

| IBC* = 40 % del ingreso | $6.000.000 |

*El IBC en ningún caso podrá ser inferior a 1 smmlv

|

Casos prácticos de liquidación de aportes a seguridad social de independientes con varios contratos de prestación de servicios

Presentamos 4 casos prácticos de liquidación de aportes a la seguridad social de independientes con varios contratos cortos de prestación de servicios. Tendremos en cuenta las tarifas para calcular la ARL y determinar, según el nivel de riesgo de la actividad, a quién le corresponde asumir dicho gasto.

|

4.10.2.3. Caso práctico cálculo del IBC para trabajador independiente que celebra contratos diferentes a los de prestación de servicios

Ahora pensemos en un arrendador, propietario de una bodega, cuyos ingresos mensuales por dicho arrendamiento son de $7.000.000. El arrendador se acoge al esquema de presunción de costos como rentista de capital.

Aplicando la regla del IBC para los rentistas de capital y el esquema de presunción de costos, tenemos:

|

IBC de trabajador independiente rentista de capital |

|

| Ingresos brutos del mes | $7.000.000 |

| (-) Esquema de presunción de costos (27,5 %) | $1.925.000 |

| (=) Ingreso neto | $5.075.000 |

| IBC* = 40 % del ingreso neto | $2.030.000 |

*El IBC en ningún caso podrá ser inferior a 1 smmlv

|

Liquidador de aportes a seguridad social de independientes por cuenta propia y con contrato diferente al de prestación de servicios

El IBC de la seguridad social de independientes por cuenta propia y con contrato diferente al de prestación de servicios, se calcula descontando de sus ingresos causados o efectivamente percibidos (sin IVA) los costos en los que hayan incurrido, y multiplicado el resultado por el 40 % (artículo 89 de la Ley 2277 de 2022).

|

4.10.3. ¿Cómo opera el IBC cuando los trabajadores reciben ingresos simultáneos por varios contratos o actividades?

Cuando un trabajador dependiente recibe salario de dos o más empleadores, las cotizaciones a la seguridad social se realizan de manera proporcional a los salarios o ingresos devengados con cada uno, acumulándose hasta el tope máximo de cotización (25 smmlv).

De manera similar, para los trabajadores independientes que perciben contraprestación de varios contratantes, las cotizaciones se efectúan en proporción a los ingresos recibidos de cada contratante, acumulándose también hasta el límite máximo de cotización.

En ambos casos, si un trabajador, ya sea dependiente o independiente, obtiene ingresos simultáneamente de varias actividades o contratos, las cotizaciones se calculan por cada ingreso recibido.

4.10.4. Los trabajadores del sector rural podrán cotizar anticipadamente

El parágrafo 2 del artículo 22 de la Ley 2381 de 2024 señala que los trabajadores que tengan una actividad económica principal en áreas rurales, centros municipales y centros poblados, y cuyos ingresos son estacionales, pueden realizar sus cotizaciones de seguridad social de manera anticipada y consolidada.

Parágrafo 2. (…) Las personas que desarrollan una actividad económica principal que estén ubicados en el área rural, centro municipal o centros poblados y sus ingresos sean estacionales podrán realizar la cotización de hasta por 12 (doce) meses hacia futuro en un mismo año calendario en un solo pago, aportando sobre el ingreso base del año en que se realiza el aporte. En todo caso el Gobierno Nacional reglamentará las condiciones operativas.

Entonces, estos trabajadores podrán realizar la cotización correspondiente a un máximo de 12 meses hacia el futuro en un solo pago dentro del mismo año. Este aporte se calculará sobre el ingreso base de cotización del año en el que se realiza el aporte.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

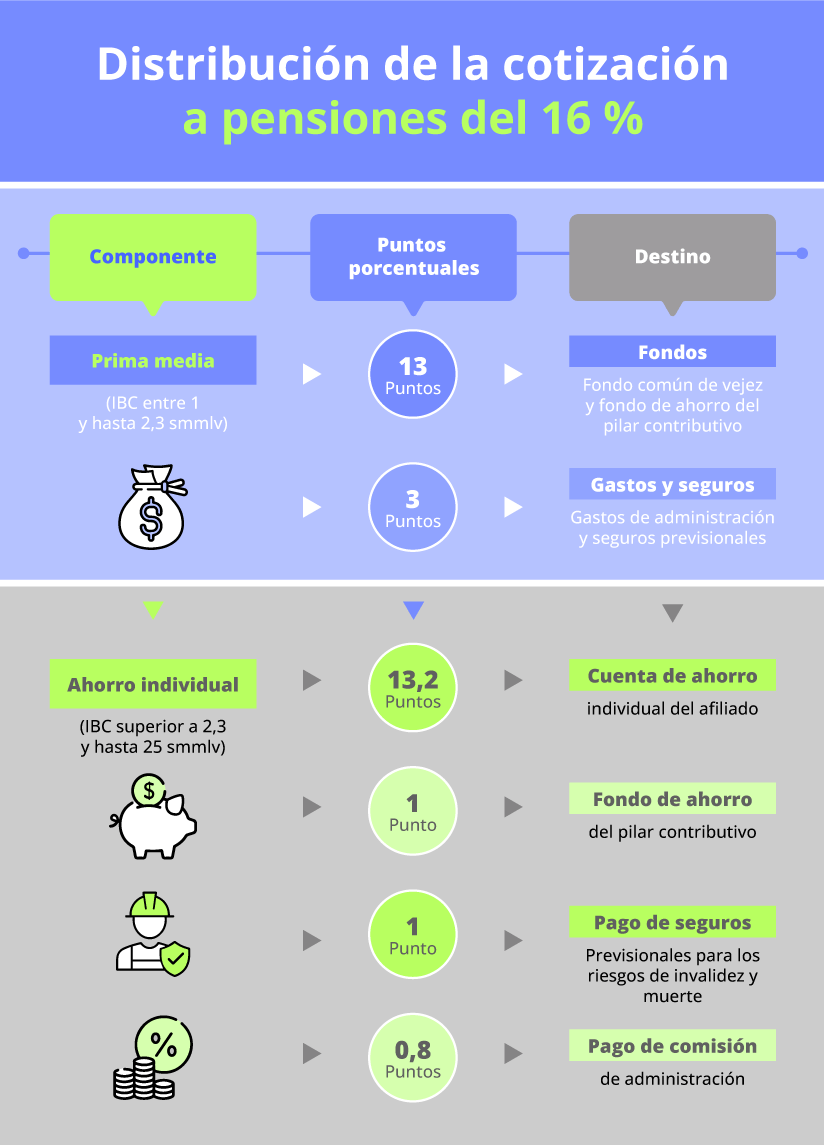

4.11. DISTRIBUCIÓN DE LA COTIZACIÓN

Como pudimos observar, en el nuevo sistema de pensiones el porcentaje de cotización seguirá siendo del 16 % del IBC. Esta contribución, una vez que ingresa al sistema, se distribuye según las reglas del artículo 23 de la Ley 2381 de 2024:

4.12. MODELO DE PILARES

El nuevo sistema de protección para la vejez de la Ley 2381 de 2024 sustituye el modelo dual del sistema pensional de la Ley 100 de 1993, evolucionando de un enfoque particular a uno universal. Este cambio establece una estructura basada en un modelo de pilares, con derechos y obligaciones claramente definidos para todos los participantes. Este modelo se adapta a las diversas realidades del mercado laboral colombiano, tanto formal como informal, y busca integrar a todos los ciudadanos, garantizando su inclusión.

Cada pilar del sistema está diseñado para un grupo específico de personas, que, en función de su situación socioeconómica, acceso laboral, nivel de ingresos y capacidad de pago, deberán participar en el nuevo esquema para acceder a las diferentes prestaciones, destinadas a asegurar la protección en la vejez, invalidez y muerte.

La estructura de pilares refleja el nivel de protección según las necesidades y recursos de los individuos. De acuerdo con ello:

- El pilar solidario está destinado a las personas en edad de vejez de más bajos recursos, las más desprotegidas y pobres del país.

- El pilar semicontributivo protege a aquellos que han cotizado durante su vida laboral pero no alcanzan las semanas requeridas para lograr la pensión.

- El pilar contributivo está diseñado para quienes cumplen con todos los requisitos para pensionarse por vejez.

- Finalmente, el pilar voluntario está dirigido a personas con capacidad y niveles de ingresos altos, quienes pueden hacer aportes adicionales para mejorar su pensión.

En resumen, este modelo, basado en múltiples pilares, tiene como objetivo ofrecer una cobertura amplia frente a los riesgos sociales para todos los colombianos. La nueva legislación establece que cada individuo deberá afiliarse a uno de los pilares del sistema, que incluyen: el pilar solidario, el semicontributivo, el contributivo y el voluntario.

4.13. PILAR SOLIDARIO

El pilar solidario está destinado a brindar protección a las personas más vulnerables del país en edad de vejez. Desde el punto de vista de su financiamiento, es un mecanismo no contributivo, es decir, se sustenta en aportes estatales. En cuanto a su administración, es un sistema público, ya que la gobernanza del pilar recae en las entidades del Estado.

A continuación, se detalla su configuración, beneficiarios, fuentes de financiamiento, requisitos, administración y otras consideraciones clave.

4.13.1. Integrantes y beneficiarios

Este pilar está dirigido a las personas colombianas residentes en el territorio nacional que se encuentran en condición de pobreza extrema, pobreza y vulnerabilidad, de acuerdo con la focalización que determine el Gobierno nacional. Específicamente, los beneficiarios incluyen (artículo 17 de la Ley 2381 de 2024):

- Personas mayores: hombres de 65 años o más y mujeres de 60 años o más, que no tengan pensión.

- Personas con discapacidad: hombres de 55 años o más y mujeres de 50 años o más, con una pérdida de capacidad laboral igual o superior al 50 %, sin ingresos que garanticen una vida digna.

- Pueblos indígenas y comunidades afrodescendientes: aquellos registrados en el censo del Ministerio del Interior, con edades y métodos de inclusión definidos en concertación con estas comunidades.

- Comunidades campesinas: personas registradas en el registro administrativo de campesinado, que será creado por el Ministerio del Interior y el Ministerio de Agricultura.

- Cuidadores de personas con discapacidad: aquellas personas que, debido a su labor de cuidado, no cuentan con ingresos propios y no califican para los demás pilares. Además, deben cumplir con los requisitos de edad y focalización del Pilar Solidario.

[end_member_content]

|

Pilar solidario en la nueva reforma pensional

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

4.13.2. Renta básica solidaria

El pilar solidario ofrece una renta básica solidaria que garantiza condiciones mínimas de subsistencia para los beneficiarios. Esta renta:

- Es al menos igual a la línea de pobreza extrema certificada para 2023, ajustada anualmente según el índice de precios al consumidor –IPC– certificado por el Dane ($223.800 para el 2024).

- No puede coexistir con el beneficio del programa Colombia Mayor, es decir, una persona no puede recibir simultáneamente ambos beneficios.

- No constituye una pensión, sino una renta de asistencia social.

El Gobierno nacional tiene la responsabilidad de actualizar periódicamente el valor de la línea de pobreza extrema, que es la base para determinar la renta básica solidaria. Esta actualización se hará conforme a la reglamentación que se expida. Además, esta renta puede aumentar en valor y cobertura, dependiendo de factores como el crecimiento económico y la sostenibilidad de las finanzas públicas.

4.13.3. Requisitos para acceder al pilar solidario

Para ser beneficiario de la renta básica solidaria se deben cumplir los siguientes requisitos:

- Ser ciudadano colombiano y residir en el territorio nacional (no podrán ser beneficiarios de la renta básica los colombianos residentes en el extranjero, así como tampoco los extranjeros residentes en el país).

- Tener al menos 65 años en el caso de los hombres o 60 años para las mujeres. O bien, tener 55 años en el caso de hombres o 50 años en el de las mujeres, y una pérdida de capacidad laboral debidamente calificada igual o superior al 50 %.

- Integrar el grupo de pobreza extrema, pobreza o vulnerabilidad, según la focalización del Gobierno (hasta el nivel 3 del Sisbén).

- Demostrar residencia en el territorio colombiano por un tiempo mínimo de 10 años inmediatamente anteriores a la fecha de la presentación de la solicitud para acceder a la renta básica.

- No recibir ninguna pensión.

La renta básica se determinará con base en la línea de pobreza extrema y se actualizará anualmente de acuerdo con la variación del IPC. El Gobierno nacional podrá mejorar el valor y cobertura de esta renta dependiendo de los indicadores de crecimiento económico y la sostenibilidad de las finanzas públicas.

El trámite de vinculación al pilar solidario se realizará ante el Ministerio del Trabajo, de acuerdo con la reglamentación que se expida para tal fin.

4.13.4. Administración del pilar

Según los artículos 3 y 17 de la Ley 2381 de 2024, el pilar solidario será administrado por el Departamento Administrativo de Prosperidad Social, entidad encargada de coordinar y ejecutar las políticas necesarias para la adecuada distribución de la renta básica solidaria.

4.13.5. Financiamiento de la renta solidaria

Las prestaciones del pilar solidario se financian de manera solidaria a través de dos principales fuentes:

- Presupuesto general de la Nación.

- Subcuenta de subsistencia del fondo de solidaridad pensional.

Este modelo asegura, por un lado, que los recursos destinados a este pilar no afecten los beneficios actuales del programa Colombia Mayor y, por otro lado, que no se utilicen los recursos de las cotizaciones del pilar contributivo.

|

Renta solidaria en la nueva reforma pensional

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

4.13.5.1. Obligación de alimentos no exenta por la renta básica solidaria

El parágrafo 4 del artículo 17 de la Ley 2381 señala que los beneficios otorgados a los adultos mayores en virtud de esta ley no eximen a los hijos de su obligación legal de proporcionar alimentos a sus padres adultos mayores, según lo dispuesto en el Código Civil. Es decir, el otorgamiento de la renta solidaria no elimina la responsabilidad de los hijos hacia sus padres en cuanto a su manutención.

4.14. PILAR SEMICONTRIBUTIVO

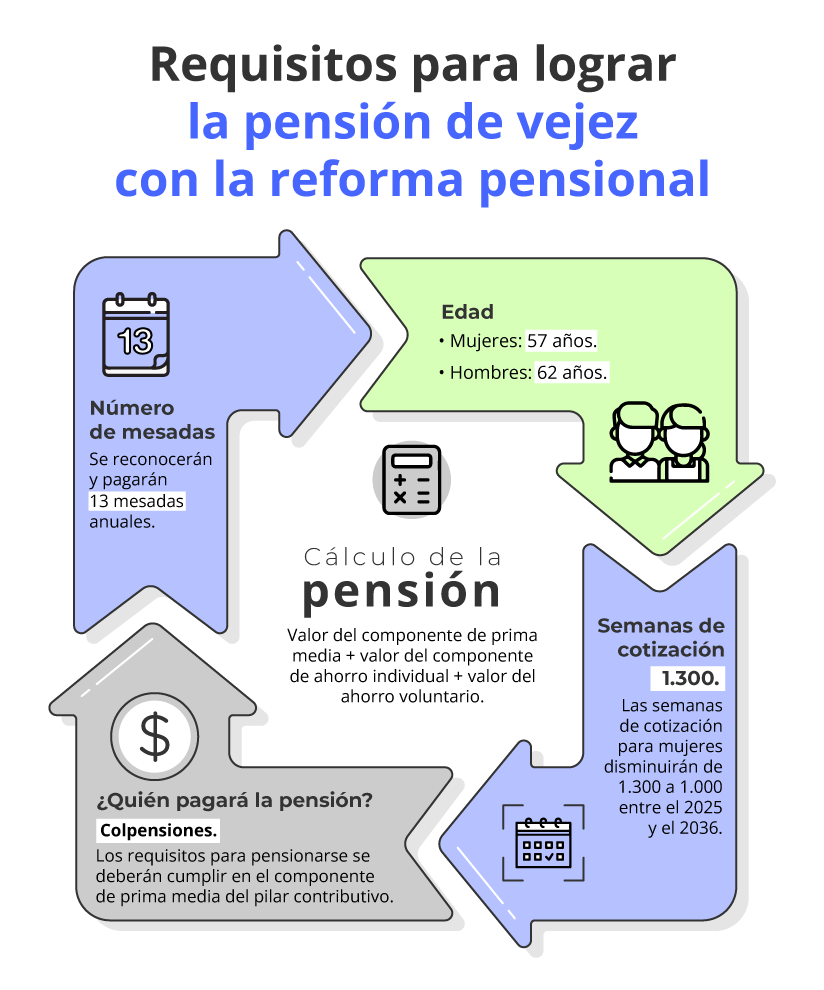

Este pilar está dirigido a los afiliados al sistema de pensiones que, al alcanzar los 65 años en el caso de los hombres y 60 años en el de las mujeres, hayan cotizado al sistema de pensiones durante su vida laboral, pero no lograron acumular el número mínimo de semanas necesarias para obtener una pensión de vejez (artículo 18 de la Ley 2381 de 2024).

El pilar contributivo ofrece una renta vitalicia, financiada con subsidios estatales y aportes de los afiliados. Además, incluye a las personas que participan en el programa BEPS.

Es importante destacar que el nuevo sistema de pensiones no elimina el programa BEPS, el cual seguirá funcionando como un mecanismo complementario para aquellos con ingresos mensuales inferiores a un salario mínimo que deseen cotizar voluntariamente al sistema.

En efecto, el parágrafo 1 del artículo 18 de la Ley 2381 de 2024, señala expresamente:

Parágrafo 1. Las personas cuyo ingreso haya sido inferior a un salario mínimo legal mensual vigente y hayan realizado aportes de acuerdo con su capacidad económica a través del Programa de Beneficios Económicos Periódicos BEPS, podrán incluir dentro de la suma que determinará la Renta Vitalicia el valor de dichos aportes traídos a valor presente con la inflación de periodo del Índice de Precios al Consumidor (IPC) publicado por el Departamento Administrativo Nacional de Estadística (DANE) con un subsidio mínimo del 30% de conformidad con la normatividad vigente o la que expida el Gobierno Nacional, o ser susceptibles de devolución, en su totalidad y en un solo pago, previo el cumplimiento de los respectivos requisitos de edad, establecidos en la normatividad vigente. Estos beneficiarios de acuerdo con la focalización podrán recibir el Pilar Solidario si cumplen los requisitos establecidos en el artículo 17 de la presente ley.

|

Pilar contributivo en la nueva reforma pensional

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

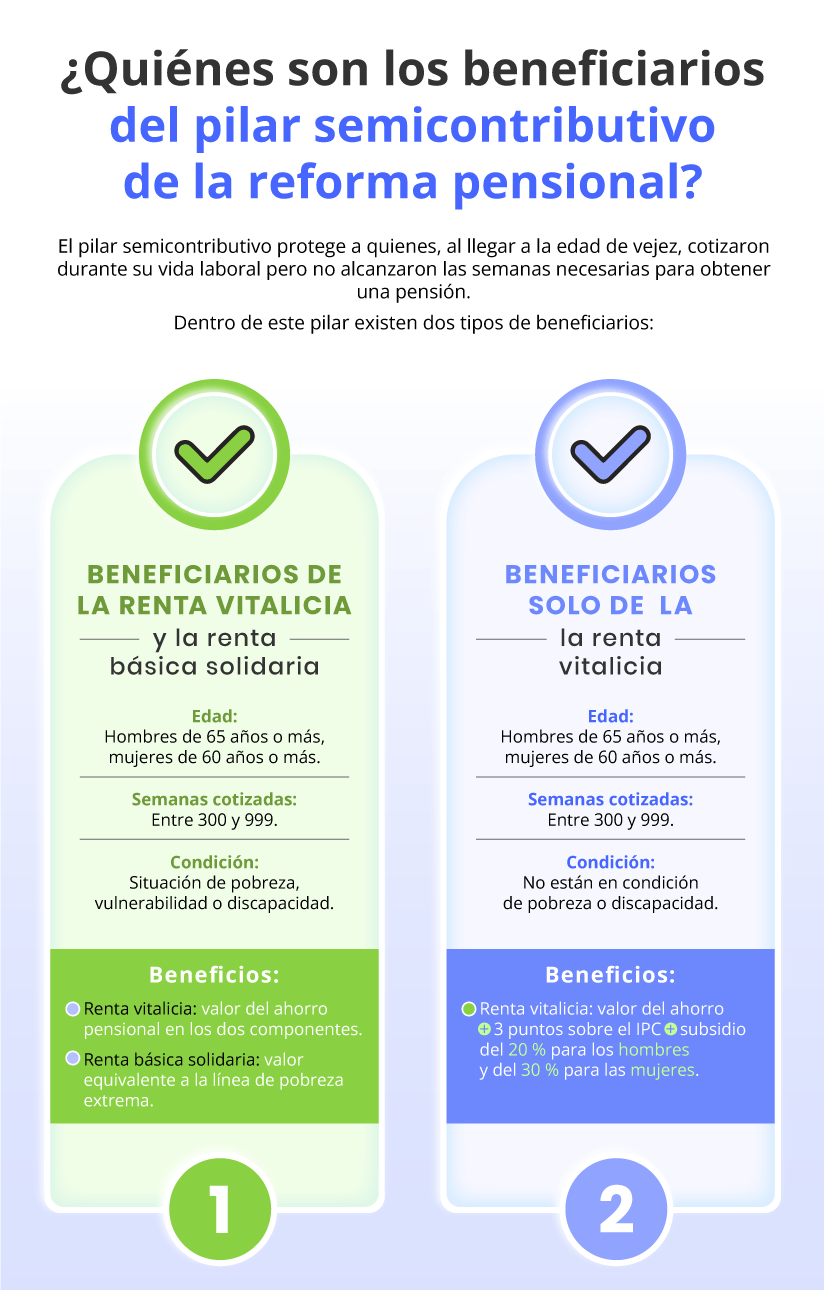

4.14.1. Beneficiarios del pilar semicontributivo

Dentro del pilar semicontributivo existen dos tipos de beneficiarios, diferenciados por su elegibilidad para recibir la renta básica solidaria del pilar solidario: beneficiarios de la renta vitalicia y la renta básica solidaria, y beneficiarios solo de la renta vitalicia.

4.14.1.1. Beneficiarios de la renta vitalicia y la renta básica solidaria

Este grupo está compuesto por las personas que cumplen con los requisitos del pilar semicontributivo, pero que también son elegibles para recibir la renta básica del pilar solidario por su situación de pobreza extrema, pobreza, vulnerabilidad o discapacidad.

El numeral a del artículo 18 de la Ley 2381 dispone:

Artículo 18. Características del pilar semicontributivo. Serán beneficiarios(as) de este Pilar Semicontributivo:

a) Los(as) colombianos(as) residentes en el territorio nacional mayores de sesenta y cinco (65) años hombres y sesenta (60) años mujeres que hayan contribuido al Sistema de Protección Social Integral para la Vejez entre trescientas (300) y menos de mil (1000) semanas y que sean elegibles para el Pilar Solidario. Para este grupo de personas, el beneficio consistirá en una Renta Vitalicia que se determinará con base en la suma de los siguientes valores: i) Para el Componente de Prima Media del Pilar Contributivo, el valor de las cotizaciones traído a valor presente con la inflación fin de período del Índice de Precios al Consumidor (IPC) publicado por el Departamento Administrativo Nacional de Estadística (DANE); y ii) Para el Componente Complementario de Ahorro Individual del Pilar Contributivo, el saldo de la cuenta de ahorro individual. Le corresponde al Ministerio del Trabajo garantizar y vigilar la efectiva inclusión de los elegibles para el pilar solidario de que trata el literal a) de este artículo. Este grupo de personas también recibirán la prestación que se otorgue en el Pilar Solidario.

Según la norma, estos beneficiarios:

- Son hombres de 65 años o más o mujeres de 60 años o más que han cotizado entre 300 y menos de 1.000 semanas al sistema de pensiones.

- Además de haber cotizado, cumplen con los requisitos para recibir la renta básica solidaria del pilar solidario.

Este grupo de personas recibirá tanto la renta vitalicia como la renta básica solidaria. Por ejemplo, una mujer que haya cotizado 400 semanas durante su vida laboral y que, al llegar a los 60 años, se encuentre en situación de pobreza extrema, podrá acceder a ambos beneficios.

Estos beneficios incluyen:

1. Renta vitalicia: calculada con base en los aportes realizados (incluyendo el valor del componente de prima media y el saldo de la cuenta de ahorro individual) y ajustada por inflación. Este pago se realiza mensualmente y es de carácter vitalicio.

2. Renta básica solidaria: equivalente, como mínimo, a la línea de pobreza extrema, de acuerdo con lo establecido para el pilar solidario.

4.14.1.2. Beneficiarios solo de la renta vitalicia

Este grupo incluye a personas que cumplen con los requisitos del pilar semicontributivo, pero no califican para recibir la renta básica solidaria.

El literal b) del artículo 18 de la Ley 2381 establece lo siguiente:

Artículo 18. Características del pilar semicontributivo. Serán beneficiarios(as) de este Pilar Semicontributivo:

(…)

b) Los(as) afiliados al sistema mayores de sesenta y cinco (65) años hombres y sesenta (60) años mujeres que hayan contribuido al Sistema de Protección Social Integral para la Vejez entre trescientas (300) y menos de mil (1000) semanas y que no sean elegibles para el Pilar Solidario. Para este grupo de personas, el beneficio consistirá en una Renta Vitalicia que se determinará con base en la suma de los siguientes valores: i) Para el Componente de Prima Media del Pilar Contributivo, el valor de las cotizaciones traído a valor presente con la inflación fin de período del Índice de Precios al Consumidor (IPC) publicado por el Departamento Administrativo Nacional de Estadística (DANE) aumentado en un 3% efectivo anual y un subsidio, equivalente al 20% en el caso de los hombres y 30% para las mujeres, del saldo restante; y ii) Para el Componente Complementario de Ahorro Individual del Pilar Contributivo, el saldo de la cuenta de ahorro individual, que incluye bonos pensionales si hubiere lugar.

Según la disposición anterior, estos beneficiarios:

- Son hombres de 65 años o más, o mujeres de 60 años o más, que también han cotizado entre 300 y menos de 1.000 semanas al sistema.

- No cumplen con los requisitos de pobreza extrema, pobreza, vulnerabilidad o discapacidad que los haría elegibles para la renta básica solidaria.

Estos beneficiarios reciben únicamente la renta vitalicia, calculada en función de sus aportes realizados, ajustada por la inflación y con un subsidio adicional. Por ejemplo, un hombre que haya cotizado 800 semanas durante su vida laboral y que, al cumplir 65 años, no se encuentre en situación de pobreza, vulnerabilidad o discapacidad, podrá acceder únicamente a la renta vitalicia del pilar semicontributivo, sin derecho al beneficio del pilar solidario.

4.14.2. Renta vitalicia

La renta vitalicia es un beneficio económico que se otorga a las personas que forman parte del pilar semicontributivo y que no cumplen con los requisitos para acceder a una pensión integral de vejez. Esta renta se otorga de manera mensual y vitalicia a los beneficiarios, proporcionando una fuente de ingresos estable durante su vejez.

El valor de la renta vitalicia se calcula sumando los dos componentes del pilar contributivo:

1. Componente de prima media: este valor corresponde a las cotizaciones realizadas al sistema de pensiones, ajustadas al valor presente con el dato del IPC, certificado por el Dane.

2. Componente complementario de ahorro individual del pilar contributivo: este incluye el saldo acumulado en la cuenta de ahorro individual del beneficiario, incluyendo bonos pensionales si correspondiese.

Para aquellos que hayan contribuido al sistema entre 300 y menos de 1.000 semanas y no sean elegibles para el pilar solidario, el cálculo de la renta vitalicia se ajusta incluyendo un subsidio y un beneficio. El subsidio consiste en que los hombres recibirán un subsidio estatal del 20 % sobre el saldo restante, mientras que las mujeres recibirán un 30 %. El beneficio consiste en un aumento de 3 puntos de capital sobre el IPC.

|

La renta vitalicia de los beneficiarios que no sean elegibles para el pilar solidario se determinará con base en la suma de los siguientes conceptos: |

|

| 1. El ahorro (el valor de las cotizaciones en el componente de prima media más el saldo de la cuenta de ahorro individual) |

|

| 2. El índice de precios al consumidor –IPC– |

|

| 3. Tres (3) puntos de capital. |

|

| 4. Un subsidio del 20 % para los hombres y del 30 % para las mujeres |

Es importante destacar que la renta vitalicia no constituye una pensión. Además, no podrá exceder el 80 % del salario mínimo legal mensual vigente, se pagará de manera vitalicia garantizando el apoyo económico hasta el fallecimiento del beneficiario, y no será sustituible ni heredable.

4.14.3. Requisitos para acceder a la renta vitalicia

Podrán acceder a le renta vitalicia todas las personas residentes en Colombia, así como los colombianos domiciliados en el exterior. Las personas beneficiarias de la renta vitalicia serán las que cumplan los siguientes requisitos:

- Deben estar afiliadas al sistema de pensiones.

- Deben ser personas de 65 años o más en el caso de los hombres y de 60 años o más en el caso de las mujeres.

- Deben haber contribuido al sistema entre 300 y 999 semanas.

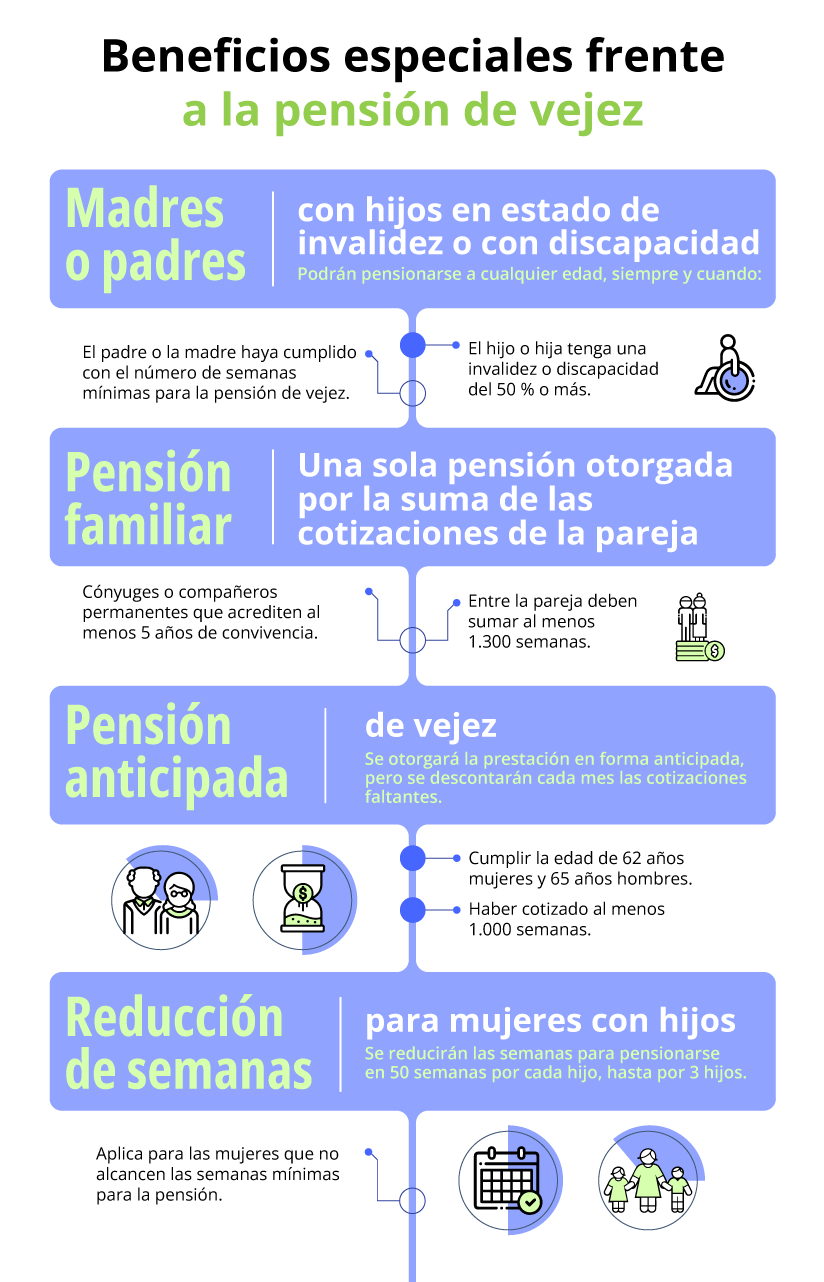

Antes de optar por la renta vitalicia, el afiliado debe recibir asesoría para evaluar otras alternativas disponibles, como la posibilidad de acceder a la pensión familiar. La renta vitalicia solo está disponible después de haber agotado las demás opciones equivalentes de pensión que establece la ley, y mientras no se cumpla el requisito de edad, se mantiene la cobertura de riesgos de invalidez y muerte.

4.14.4. ¿Cuándo cambia el requisito de semanas del pilar semicontributivo?

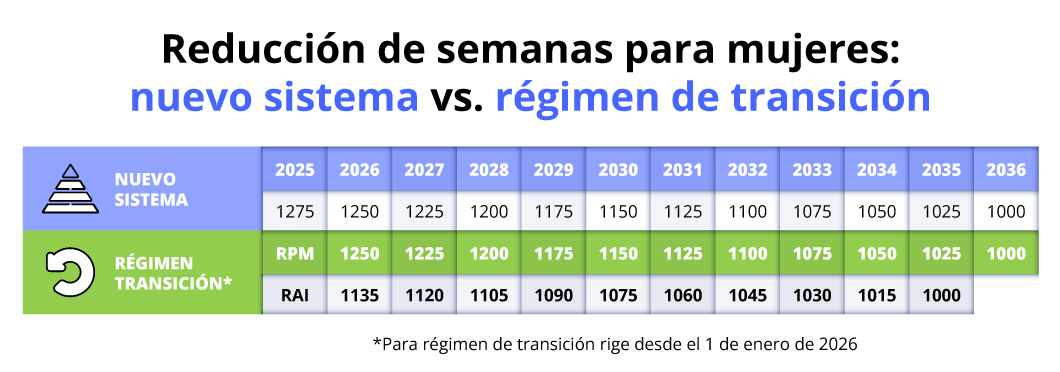

El parágrafo 5 del artículo 18 de la Ley 2381 de 2024 establece que, a partir del 1 de enero de 2036, el número de semanas requeridas para acceder a la renta vitalicia del pilar semicontributivo será de entre 300 y menos de 1.300 semanas para los hombres. Para las mujeres el rango será de entre 300 y menos de 1.000 semanas, ya que para ese año el número mínimo de semanas cotizadas para obtener la pensión de vejez será de 1.000 semanas para las mujeres y 1.300 para los hombres.

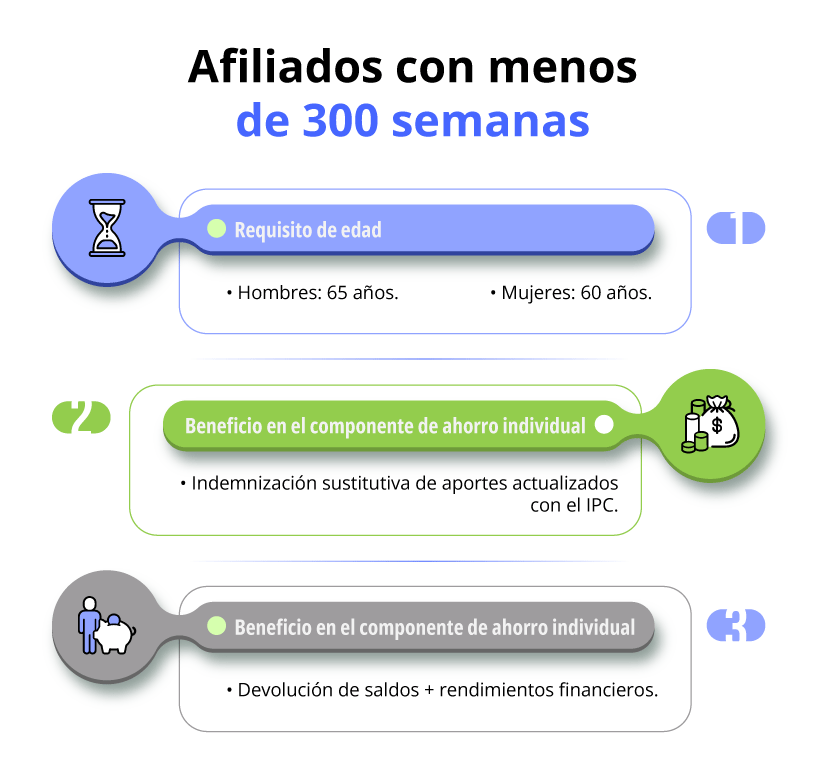

4.14.5. ¿Qué pasará con aquellos que hayan cotizado menos de 300 semanas?

El parágrafo 3 del artículo 18 de la Ley 2381, señala expresamente:

Parágrafo 3. Aquellos(as) afiliados(as) que hayan cotizado hasta 299 semanas se les otorgará una indemnización sustitutiva en la misma forma como está previsto en el artículo 37 de la ley 100 de 1993 para el Componente de Prima Media y en el caso de que tengan ahorros en su cuenta individual, la Devolución de Saldos y sus rendimientos en el Componente Complementario de Ahorro Individual, se hará en la misma forma tal como está previsto en el artículo 66 de la ley 100 de 1993. Deberán manifestar al fondo pensional su intención de acogerse a esta modalidad.

A los afiliados que, al llegar a la edad establecida para el pilar semicontributivo (65 años para hombres y 60 años para mujeres), hayan cotizado hasta 299 semanas y no puedan seguir cotizando, se les otorgará una indemnización sustitutiva, según lo previsto en el artículo 37 de la Ley 100 de 1993, correspondiente al componente de prima media del pilar contributivo. Si tienen ahorros en su cuenta individual, recibirán la devolución de saldos junto con sus rendimientos, conforme al artículo 66 de la misma ley.

| Situación | Prestación en el componente de prima media | Prestación en el componente de ahorro individual |

|---|---|---|

|

Afiliados que hayan cotizado hasta 299 semanas al alcanzar la edad del pilar semicontributivo (65 años para hombres y 60 años para mujeres). |

Indemnización sustitutiva | Devolución de saldos |

4.15. PILAR CONTRIBUTIVO

El pilar contributivo está diseñado para garantizar que los trabajadores que cuentan con la capacidad económica para realizar las cotizaciones al sistema accedan a una pensión integral de vejez, invalidez o sobrevivientes y demás prestaciones establecidas en la ley. Este pilar está dirigido a los trabajadores dependientes e independientes, servidores públicos y demás personas con capacidad de pago para efectuar las cotizaciones.

En ese sentido, todos los trabajadores vinculados mediante contrato de trabajo, los independientes con contrato formal de prestación de servicios, otros independientes con capacidad de pago, como los cuenta propia y los rentistas de capital, quienes celebren contratos distintos a los de prestación de servicios, los servidores públicos, entre otros con capacidad de aportar al sistema, formarán parte del pilar contributivo del nuevo sistema de pensiones.

Los literales a), b) y c) del artículo 19 de la Ley 2381, disponen:

Artículo 19. Características del pilar contributivo. Son características del Pilar Contributivo las siguientes:

a) Este Pilar está comprendido por dos componentes: el Componente de Prima Media y el Componente Complementario de Ahorro Individual.

b) El Componente de Prima Media, está integrado por todos los(as) afiliados(as) al Pilar Contributivo y recibirá las cotizaciones por los ingresos base de cotización entre un (1) salario mínimo legal y hasta dos punto tres (2.3) salarios mínimos legales mensuales vigentes.

c) El Componente Complementario de Ahorro Individual, recibirá las cotizaciones por la parte del ingreso base de cotización que exceda los dos punto tres (2.3) salarios mínimos legales mensuales vigentes y hasta los veinticinco (25) salarios mínimos legales mensuales vigentes.

(…)

El pilar contributivo integra los regímenes del sistema de pensiones de la Ley 100 de 1993 y, por tal motivo, está constituido por dos componentes:

1. Componente de prima media: está integrado por todos los afiliados al sistema de pensiones y recibe los aportes de los ingresos base de cotización entre 1 y 2,3 smmlv. Las prestaciones en este componente se financian a través del Fondo Común de Vejez y mediante un mecanismo de prestación definida y por el Fondo de Ahorro del Pilar Contributivo que crea la nueva ley. Este componente será administrado por Colpensiones.