Ingresos no gravados dentro de la declaración de renta de una persona natural por el AG 2019

Los ingresos no constitutivos de renta ni ganancia ocasional tienen como finalidad favorecer algunos contribuyentes y sus actividades mediante la categorización de estas últimas como no gravadas.

Tales cifras podrán ser detraídas del ingreso bruto antes de realizar la respectiva depuración.

Los ingresos no constitutivos de renta ni ganancia ocasional tienen como finalidad favorecer algunos contribuyentes y sus actividades mediante la categorización de estas últimas como no gravadas.

Tales cifras podrán ser detraídas del ingreso bruto antes de realizar la respectiva depuración.

Los ingresos no constitutivos de renta ni ganancia ocasional son un tipo de ingreso que, aun reuniendo la totalidad de las características para ser gravado, y estando registrado contablemente, ha sido escogido por la política fiscal para ser catalogado como no gravado, favoreciendo así a determinados contribuyentes e incentivando algunas actividades específicas, teniendo el contribuyente la posibilidad de detraerlo del ingreso bruto antes de realizar cualquier depuración, atendiendo lo establecido en el artículo 26 del Estatuto Tributario –ET–.

Los ingresos no constitutivos de renta ni ganancia ocasional son un tipo de ingreso que, aun reuniendo la totalidad de las características para ser gravado, y estando registrado contablemente, ha sido escogido por la política fiscal para ser catalogado como no gravado, favoreciendo así a determinados contribuyentes e incentivando algunas actividades específicas, teniendo el contribuyente la posibilidad de detraerlo del ingreso bruto antes de realizar cualquier depuración, atendiendo lo establecido en el artículo 26 del Estatuto Tributario –ET–.

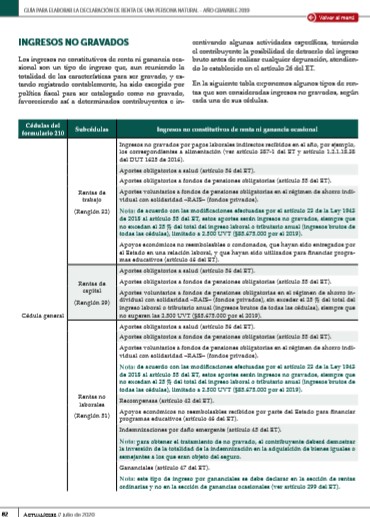

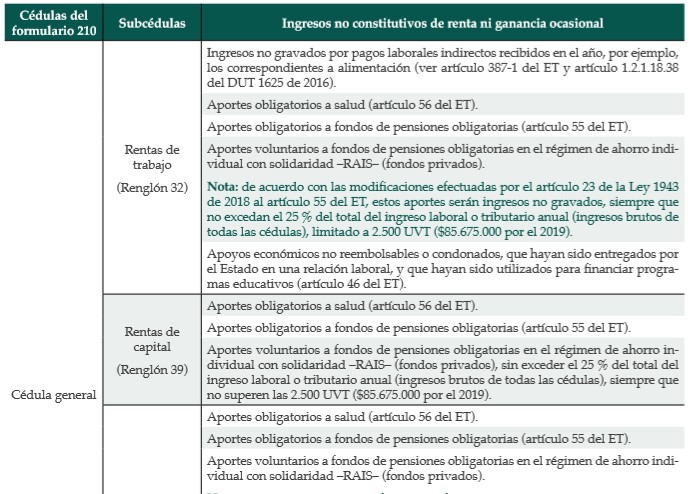

En la siguiente tabla exponemos algunos tipos de rentas que son consideradas ingresos no gravados, según cada una de sus cédulas. Veamos:

Para visualizar completamente esta tabla y conocer las demás rentas consideradas como ingresos no gravados, según cada una de las cédulas, te invitamos a consultar nuestra cartilla Guía para elaborar la declaración de renta de una persona natural.

Acciones y aportes

El artículo 36-1 del ET establece que son ingresos no constitutivos de renta ni ganancia ocasional las utilidades obtenidas por la venta de acciones inscritas en la Bolsa de Valores, con la condición de que el vendedor sea su único beneficiario y las acciones enajenadas no superen el 10 % de las que estén en circulación (recordemos que el inciso primero del artículo 36-1 del ET fue derogado por el artículo 376 de la Ley 1819 de 2016).

Indemnización por el daño emergente de un activo fijo

La indemnización recibida por el daño total de un vehículo poseído por más de dos (2) años no puede considerarse ganancia ocasional, pues los conceptos susceptibles de dicho tratamiento son los que se encuentran estipulados en los artículos 299 al 306-1 del ET (como es el caso de las herencias, loterías y donaciones).

Estas indemnizaciones son renta ordinaria, y si se reciben con motivo de un daño emergente, se podrán tratar como un ingreso no gravado, solo si se adquiere un bien similar al asegurado (ver artículo 45 del ET, regulado por el artículo 17 del Decreto 187 de 1975, y los artículos 37 y 39 del Decreto 2595 de 1979, estos tres últimos recopilados en los artículos 1.2.1.7.1, 1.2.1.12.2 y 1.2.1.12.3 del DUT 1625 de 2016, respectivamente).

Condonación de préstamos o becas para estudios

Según el artículo 46 del ET, los apoyos económicos entregados por el Estado, o aquellos respaldados con recursos públicos para el financiamiento de programas educativos, y que además sean no reembolsables o condonables, serán considerados ingresos no constitutivos de renta o ganancia ocasional para el beneficiario.

En ese sentido, el artículo 1.2.1.12.8 del Decreto 1625 de 2016, modificado por el artículo 3 del Decreto 2264 de 2019, señala que la persona natural deberá declarar estas sumas en la cédula general, y corresponderá a una renta de trabajo si el apoyo económico es otorgado en razón a una relación laboral, legal y reglamentaria. En caso contrario, el apoyo económico corresponderá a una renta no laboral.

Aportes obligatorios a salud y a fondos de pensiones

El artículo 55 del ET (modificado por el artículo 23 de la Ley 1943 de 2018) establece que los aportes obligatorios al sistema general de pensiones son ingresos no constitutivos de renta ni ganancia ocasional.

Así mismo, el artículo en mención estipula que dichos aportes no harán parte de la base para aplicar retención en la fuente por salarios.

Igual tratamiento tributario se dará a los aportes obligatorios al sistema general de salud (ver artículo 56 del ET).

Aportes voluntarios a fondos de pensiones obligatorias

De acuerdo con las modificaciones efectuadas por el artículo 23 de la Ley 1943 de 2018 al artículo 55 del ET, reglamentado por el artículo 4 del Decreto 2264 de 2019 (mediante el cual se modificó el artículo 1.2.1.12.9 del Decreto 1625 de 2016), las cotizaciones voluntarias al fondo de pensiones obligatorias del régimen de ahorro individual con solidaridad son considerados ingresos no constitutivos de renta ni ganancia ocasional para el aportante, siempre y cuando no excedan el 25 % del total del ingreso laboral o tributario anual, ni el equivalente a 2.500 UVT ($85.675.000 para 2019).

Sin embargo, los retiros que efectúen los afiliados a dicho régimen para fines distintos a obtener una mayor pensión o un retiro anticipado de la misma constituirán renta líquida gravable para el aportante.

Por lo tanto, la sociedad administradora deberá realizar la retención en la fuente sobre esta transacción, con una tarifa del 35 %.

En nuestra Cartilla Practica Guía para elaborar la declaración de renta de una persona natural podrás profundizar en cada uno de los ingresos no gravados, a la vez que conocerás en detalle ciertos aspectos respecto a su tratamiento dentro de la declaración de renta.

Adicionalmente, tendrás acceso a más particularidades respecto a la preparación de la declaración de renta de las personas naturales, correspondiente al año gravable 2019, además de aquellas obligaciones formales que deberás atender para finalizar el proceso de declaración.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/