Listado de ingresos de fuente extranjera – período gravable 2021

En este formato en Excel conocerás cuáles son los ingresos de fuente extranjera que se tendrán en cuenta para el período gravable 2021. Este formato se realizó conforme a lo expuesto en el artículo 25 del Estatuto Tributario –ET– e incluye material relacionado y comentarios.

En este formato en Excel conocerás cuáles son los ingresos de fuente extranjera que se tendrán en cuenta para el período gravable 2021.

Este formato se realizó conforme a lo expuesto en el artículo 25 del Estatuto Tributario –ET– e incluye material relacionado y comentarios.

Para el período gravable 2021 se tendrán que aplicar las disposiciones del artículo 25 del Estatuto Tributario –ET– para identificar cuáles son los ingresos que se consideran de fuente extranjera de acuerdo con la normativa colombiana.

Es importante mencionar que el artículo 25 del ET fue modificado con el artículo 84 de la Ley 2010 de diciembre 27 de 2019 (el cual reúne las modificaciones realizadas por el artículo 74 de la Ley 1943 de diciembre 28 de 2018 y realiza algunos cambios al literal “c” del numeral 4).

Ingresos de fuente extranjera en la declaración de renta

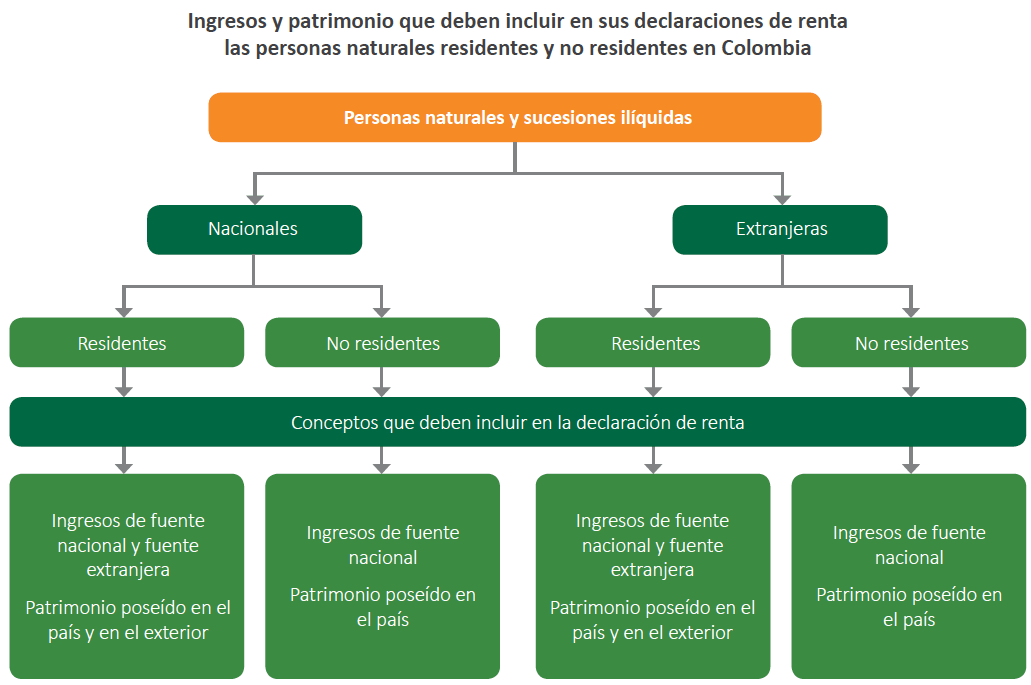

Ahora bien, cada contribuyente del impuesto de renta debe considerar su condición de residente o no residente fiscal en Colombia para determinar si también debe incluir sus ingresos de fuente extranjera en la declaración.

En el siguiente gráfico se puede conocer esta información:

Para determinar si una persona es o no residente fiscal en Colombia, te recomendamos consultar el siguiente formato: Cuestionario de Excel para definir si una persona natural es residente fiscal en Colombia.

Listado de ingresos de fuente extranjera – período gravable 2021

Considerando todo lo anterior, en este listado podrás ubicar los ingresos de fuente extranjera según lo indicado en el artículo 25 del ET.

Por último, te puede interesar el siguiente video, en el que el Dr. Diego Guevara, líder en investigación tributaria de Actualícese, expone cuáles son las condiciones fiscales para que un ingreso sea considerado de fuente nacional: