Aprende a determinar fácilmente si una persona natural es residente fiscal en Colombia con base en el artículo 10 del ET.

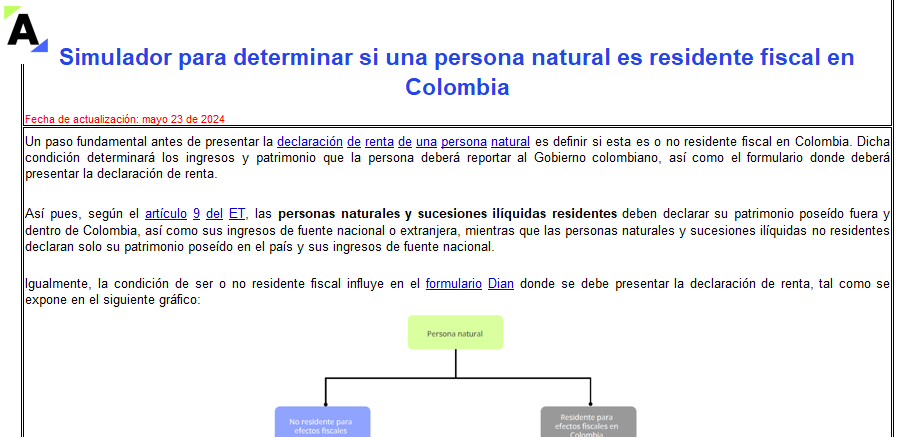

Definir si una persona natural es o no residente fiscal es necesario para conocer el formulario donde se debe declarar renta, así como los ingresos y el patrimonio a reportar.

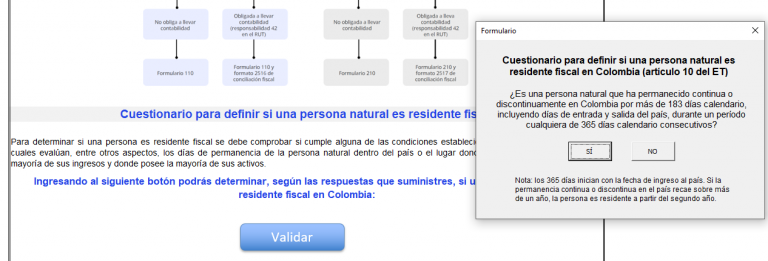

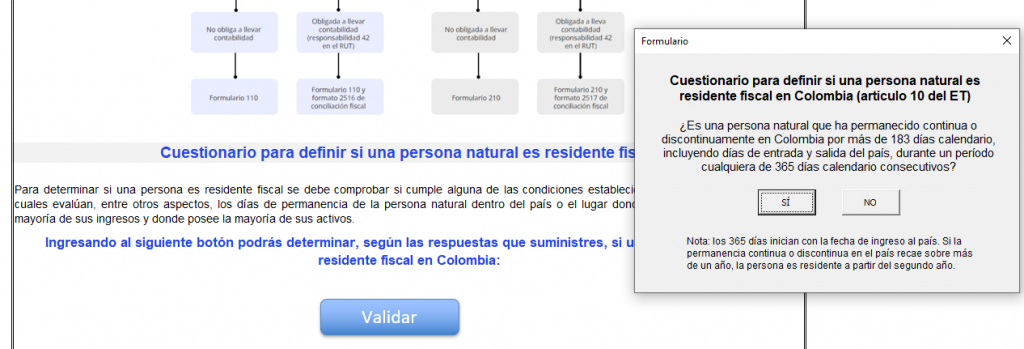

El artículo 10 del Estatuto Tributario –ET– establece los lineamientos para determinar cuáles personas naturales son consideradas residentes fiscales, ya sea porque permanecieron continua o discontinuamente en Colombia durante más de 183 días en un período de 365 días, o porque cumplen cualquier otra de las condiciones allí establecidas.

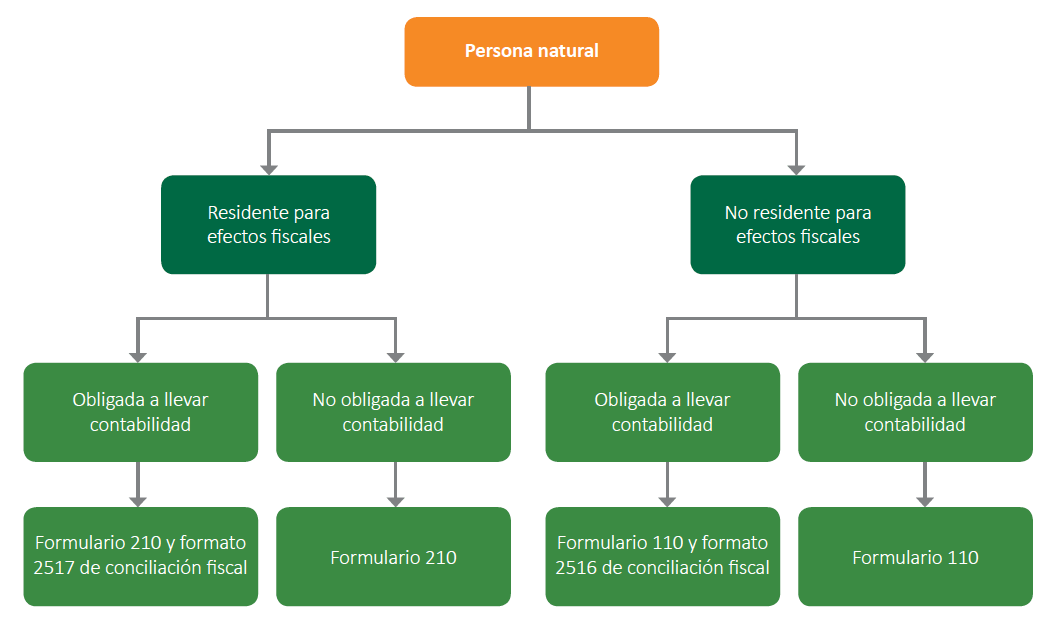

En ese sentido, la persona natural residente fiscal que esté obligada a declarar renta deberá utilizar para el AG 2023 el formulario 210, y el formulario 110 aplicará para aquella persona natural considerada no residente para efectos fiscales en Colombia, tal como se expone en la siguiente infografía:

Te presentamos este liquidador automatizado, con el cual podrás determinar, según las respuestas que suministres, si una persona natural es o no residente fiscal en Colombia, solo presionando un botón.

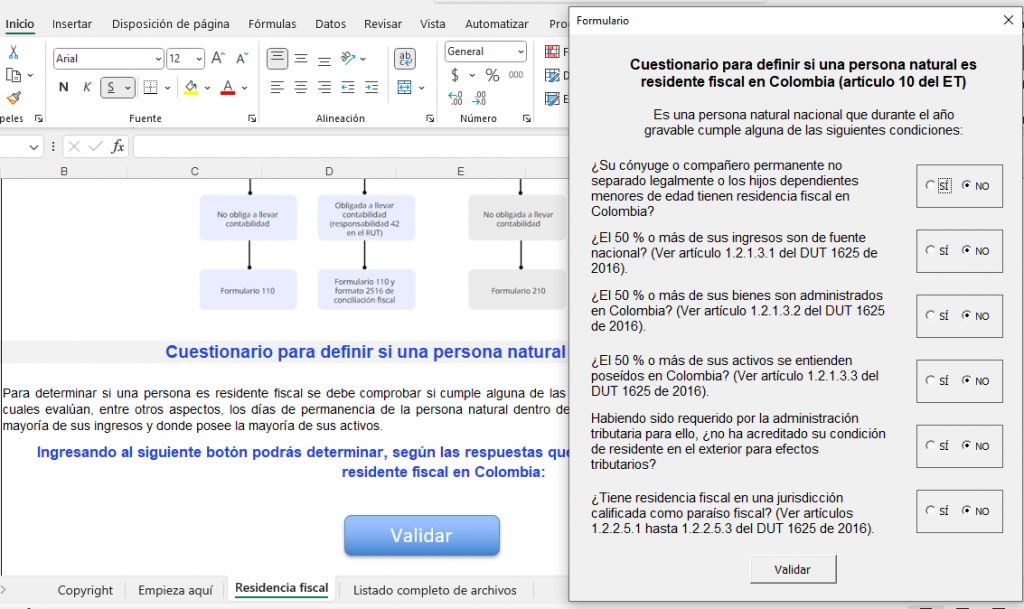

Recuerda que para definir la calidad de residente o no se debe comprobar si el contribuyente cumple alguna de las condiciones establecidas en el artículo 10 del ET, las cuales evalúan, entre otros aspectos, si durante el respectivo año gravable el 50 % o más de sus ingresos, bienes o activos son de fuente nacional, o se entienden poseídos y administrados en el país.

Así pues, según el artículo 9 del ET, las personas naturales y sucesiones ilíquidas residentes deben declarar su patrimonio poseído fuera y dentro de Colombia, así como sus ingresos de fuente nacional o extranjera, mientras que las personas naturales y sucesiones ilíquidas no residentes declaran solo su patrimonio poseído en el país y sus ingresos de fuente nacional.

En el siguiente video, el Dr. Diego Guevara, líder en investigación tributaria de Actualícese, nos expone cuáles son las condiciones fiscales para que un ingreso sea considerado de fuente nacional:

Un recordatorio: revisa tus vencimientos de hoy en Actualícese Planner y administra de manera ágil las obligaciones de tus clientes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”