Cálculo del anticipo del impuesto de renta para personas jurídicas por el año gravable 2019

Por el año gravable 2019, las personas jurídicas deben verificar si se encuentran obligadas a calcular el anticipo al impuesto de renta o su sobretasa.

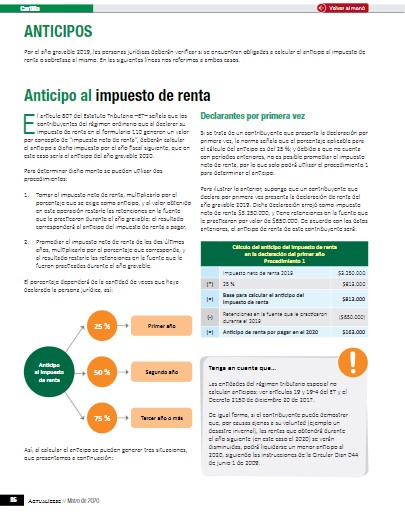

Si se trata de contribuyentes que presentan la declaración por primera vez, la norma señala que el porcentaje aplicable al cálculo del anticipo es del 25 %.

Por el año gravable 2019, las personas jurídicas deben verificar si se encuentran obligadas a calcular el anticipo al impuesto de renta o su sobretasa.

Si se trata de contribuyentes que presentan la declaración por primera vez, la norma señala que el porcentaje aplicable al cálculo del anticipo es del 25 %.

El artículo 807 del Estatuto Tributario –ET– señala que los contribuyentes del régimen ordinario que, al declarar su impuesto de renta en el formulario 110 generen un valor por concepto de “impuesto neto de renta”, deberán calcular el anticipo a dicho impuesto por el año fiscal siguiente, que en este caso sería el anticipo del año gravable 2020.

Por tanto, tal como lo señalamos en nuestra cartilla práctica titulada Declaración de renta de personas jurídicas, año gravable 2019, para determinar dicho monto se pueden utilizar dos procedimientos:

- Tomar el impuesto neto de renta, multiplicarlo por el porcentaje que se exige como anticipo, y al valor obtenido en esta operación restarle las retenciones en la fuente que le practicaron durante el año gravable; el resultado corresponderá al anticipo del impuesto de renta a pagar.

- Promediar el impuesto neto de renta de los dos últimos años, multiplicarlo por el porcentaje que corresponda, y al resultado restarle las retenciones en la fuente que le fueron practicadas durante el año gravable.

No obstante, es preciso aclarar que el porcentaje dependerá de la cantidad de veces que haya declarado la persona jurídica.

Contribuyentes que declaran por primera vez

Si se trata de un contribuyente que presenta la declaración por primera vez, la norma señala que el porcentaje aplicable para el cálculo del anticipo es del 25 %; y debido a que no cuenta con períodos anteriores, no es posible promediar el impuesto neto de renta, por lo que solo podrá utilizar el procedimiento 1 para determinar el anticipo.

Segunda declaración

Si el contribuyente presenta la declaración por segunda vez, el porcentaje aplicable para calcular el anticipo del impuesto de renta es del 50 %. Sin embargo, en este caso el contribuyente deberá calcularlo utilizando los dos procedimientos y escoger el que más le favorezca.

Tercera declaración en adelante

Si se trata de la tercera declaración en adelante, el porcentaje que deberá aplicar para calcular el anticipo será del 75 %. En este caso, al igual que en el anterior, el contribuyente deberá calcular el anticipo por los dos procedimientos y escoger el que más le favorezca.

Si desea conocer más aspectos al respecto y además ejemplificar estos casos a través de casos prácticos, acceda a nuestra cartilla Declaración de renta de personas jurídicas, año gravable 2019.

No pierda de vista que…

Dado que los ingresos del 2020 se están disminuyendo a causa de la crisis económica que está generando el COVID-19, los artículos 808 al 810 del ET y la Circular Dian 044 de junio de 2009 contemplan la posibilidad de que los contribuyentes que, al cierre de 2019 estaban en el régimen ordinario, puedan disminuir su anticipo al impuesto del año gravable 2020. Urge pronunciamiento del Gobierno al respecto.

Para profundizar en este tema consulte nuestro editorial: Reducción de anticipo al impuesto de renta, año gravable 2020, por COVID-19

Anticipo a la sobretasa del impuesto de renta

El artículo 92 de la Ley 2010 de 2019 (demandado ante la Corte Constitucional; ver expediente D-13649 de 2020) adicionó nuevamente un parágrafo 7 al artículo 240 del ET, para establecer que algunas entidades financieras deberán pagar una sobretasa en el impuesto de renta del régimen ordinario a partir del año gravable 2020.

Por tanto, solo las entidades financieras que obtengan rentas líquidas gravables superiores a 120.000 UVT en cada uno de los años gravables 2020-2022 serán las que deban liquidar un mayor valor de su impuesto de renta (denominado “sobretasa”), utilizando los puntos adicionales especiales que se mencionan en la norma citada.

Sin embargo, la norma señala que respecto a esas sobretasas se deberá liquidar un anticipo sobre la base gravable de la declaración del año inmediatamente anterior. En consecuencia, si por ejemplo una entidad financiera cerró el año gravable 2019 con una renta líquida gravable superior a 120.000 UVT ($4.112.400.000), deberá calcular, en esa misma declaración, un anticipo a la sobretasa del año gravable 2020, aplicando la tarifa del 4 % (sobre la renta líquida gravable 2019). En todo caso, si el contribuyente se liquidó durante el año gravable 2019, dejando de existir jurídicamente durante el año gravable 2020, no habrá lugar a liquidar el mencionado anticipo.

Para profundizar sobre este tema y conocer más aspectos a tener en cuenta para el cálculo del anticipo en la declaración de renta de las personas jurídicas por el año gravable 2019, acceda a nuestra Declaración de renta de personas jurídicas, año gravable 2019.

¡Pero eso no es todo!

Si es suscriptor Oro o Platino y quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe acceder a /publicaciones/