Cierre de nómina de diciembre de 2020: casos prácticos sobre su liquidación

La época de fin de año comprende el pago de determinados conceptos laborales. Este año, en particular, los empleadores podrán subsidiar dichos pagos con la ayuda de programas del Gobierno.

Hemos preparado un tutorial en el que, mediante casos prácticos, puedes liquidar el cierre de nómina de este mes.

La época de fin de año comprende el pago de determinados conceptos laborales. Este año, en particular, los empleadores podrán subsidiar dichos pagos con la ayuda de programas del Gobierno.

Hemos preparado un tutorial en el que, mediante casos prácticos, puedes liquidar el cierre de nómina de este mes.

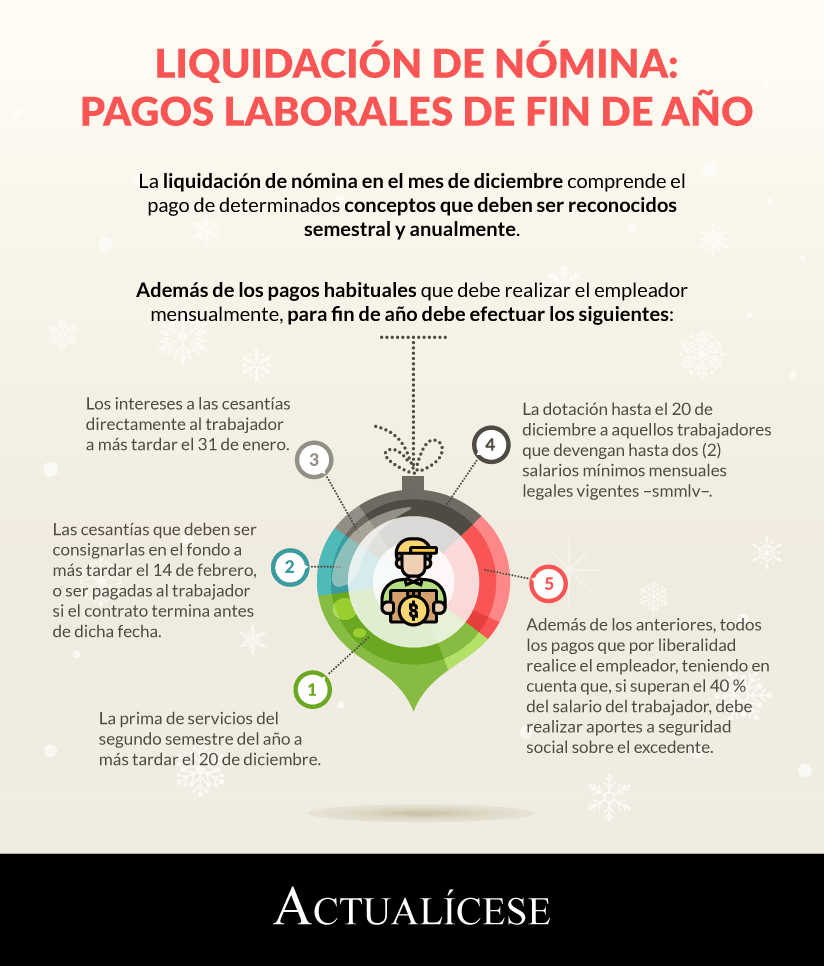

La llegada de fin de año trae consigo, en lo que respecta al ámbito laboral, el pago de determinados conceptos para los trabajadores, además de aquellos que deben ser pagados mensualmente, como el salario, aportes a seguridad social, entre otros, los cuales deben ser sufragados semestral y anualmente, como la prima de servicios y las cesantías.

Este año, en particular, debido a las medidas que debieron adoptarse con ocasión de la contingencia por el COVID-19, además de los pagos que deben realizarse, como, por ejemplo, la prima de servicios, cesantías, dotación, entre otros, tenemos que los empleadores podrán postularse al Programa de Apoyo al Empleo Formal –Paef– y al Programa de Apoyo para el Pago de la Prima de Servicios –PAP–.

La vigencia de dichos programas fue ampliada mediante la Ley 2060 de 2020. En el caso del Paef, para que los empleadores que cumplan las condiciones puedan subsidiar el pago de nómina de sus empleados en un porcentaje que oscila entre el 40 % y 50 % de un (1) salario mínimo mensual legal vigente –smmlv– hasta el mes de marzo de 2021; y en el caso del PAP, para que los empleadores subsidien el pago de la prima de servicios de diciembre de este año para sus trabajadores con un ingreso base de cotización –IBC– entre un (1) smmlv ($877.803) y un millón ($1.000.000).

En la siguiente infografía realizamos un breve recuento de los pagos laborales que deben realizarse en la época de fin de año:

Dado lo anterior, la liquidación del cierre de nómina de este año tiene un tratamiento particular, debido a que los empleadores deben adecuar los pagos realizados a los trabajadores de conformidad con las normas expedidas por el Gobierno nacional para acceder a dichos programas, puesto que se dará un tratamiento diferente para los trabajadores del sector de hotelería, gastronomía, turismo, etc., y al personal femenino.

Por lo dicho, hemos preparado el siguiente tutorial, en el que Luis Miguel Merino, abogado consultor en derecho laboral, explica de manera detallada, a través de casos prácticos, todas las pautas que deben tenerse en cuenta respecto a la liquidación del cierre de nómina de diciembre de este año y para la postulación al Paef y al PAP:

En este tutorial, el abogado Merino realiza ejemplos prácticos, entre otros temas, sobre:

- Postulación, requisitos, método para el cálculo de la reducción de ingresos y determinación del número de trabajadores para acceder al Paef y al PAP de conformidad con lo dispuesto en la Ley 2060 de 2020 y sus decretos complementarios.

- Liquidación de nómina para trabajador que devenga salario integral.

- Entrega de la dotación.

- Liquidación de prestaciones sociales con la inclusión del auxilio de conectividad digital.

- Liquidación de prestaciones sociales luego del pago adelantado de la prima y de las vacaciones.

- Manejo de vacaciones anticipadas y colectivas y el pago de la prima de servicios de junio de este año en diferentes plazos (Decreto Legislativo 770 de 2020).

- Liquidación e indemnización para trabajadores contratados por obra o labor y a término indefinido que devenguen salario integral.

- Liquidación de prestaciones sociales (prima de servicios, cesantías e intereses a las cesantías) y vacaciones.

- Pautas para tener en cuenta frente a la contratación laboral y terminación de contratos en época de fin de año.

A continuación, te presentamos el material descargable utilizado por el abogado Merino, en este tutorial:

Descarga aquí la presentación en Power Point y el archivo en Excel utilizado por el abogado Merino en el tutorial.

Fórmulas de liquidación de la nómina

El cálculo de los diferentes conceptos que deben pagarse en diciembre debe llevarse a cabo con el uso de las siguientes fórmulas de liquidación, entre otras:

|

Concepto |

Fórmula |

Liquidador |

|

Prima de servicios |

Salario x 180 días/360 |

|

|

Cesantías |

Salario x días trabajados/360 |

|

| Intereses a las cesantías |

Valor de las cesantías x días trabajados x 12 % (o 0,12)/360 |

|

|

Vacaciones |

Salario x días laborados/720 |

Estas fórmulas podrás encontrarlas de manera detallada y con ejemplos de cómo realizar los ejercicios en nuestros editoriales Liquidación de nómina en diciembre para trabajador que devenga el salario mínimo y ¿Cómo liquidar un contrato de trabajo? Te invitamos a consultarlos y complementar esta información con el análisis completo del manejo de nómina que hemos realizado en nuestra Cartilla Práctica Nómina: conceptos y liquidación.