Liquidación de nómina en diciembre para trabajador que devenga el salario mínimo

La llegada de fin de año trae consigo el pago de determinados conceptos para los trabajadores, por ejemplo, las prestaciones sociales.

Conoce mediante un ejercicio práctico a cuánto equivale la liquidación de nómina este mes para un trabajador que devenga el salario mínimo.

La llegada de fin de año trae consigo el pago de determinados conceptos para los trabajadores, por ejemplo, las prestaciones sociales.

Conoce mediante un ejercicio práctico a cuánto equivale la liquidación de nómina este mes para un trabajador que devenga el salario mínimo.

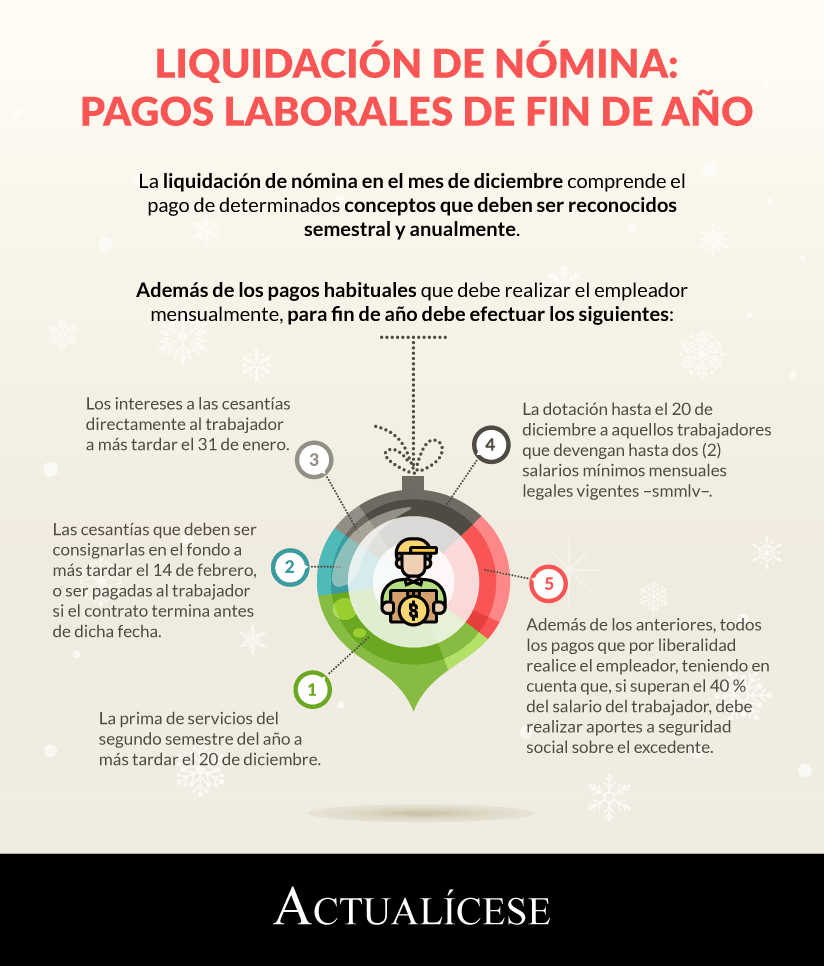

En aspectos laborales, la llegada de fin de año trae consigo el pago de determinados conceptos para los trabajadores, además de aquellos que deben ser pagados mensualmente, como el salario, aportes a seguridad social, entre otros, los cuales deben ser sufragados semestral y anualmente, por ejemplo, las prestaciones sociales.

En la siguiente infografía presentamos una síntesis de los pagos que deben ser realizados a los trabajadores en el fin de año:

Conceptos que deben ser liquidados, pagados y/o consignados a final de año para los trabajadores

Teniendo en cuenta lo anterior, a continuación, realizaremos un recuento de los pagos que deben ser realizados en diciembre y, posteriormente, un ejercicio de liquidación de nómina para un trabajador que devengue un (1) salario mínimo mensual vigente –smmlv–.

Prima de servicios

Como fue estudiado mediante nuestro editorial Análisis 360° de la prima de servicios, la prima de servicios es una prestación social que debe ser reconocida semestralmente a los trabajadores vinculados mediante contrato de trabajo. La primera parte debe ser pagada a más tardar el 30 de junio y la segunda a más tardar el 20 de diciembre de cada año.

Fórmula de liquidación

Salario x 6 meses/12 meses o Salario x 180 días/360

Liquida tu prima con nuestro Liquidador de la prima legal de servicios semestral.

En el siguiente video, Natalia Jaimes Lúquez explica cómo se debe pagar la prima de servicios en el mes de diciembre:

Cesantías

Al igual que la prima de servicios, las cesantías son una prestación social que debe ser reconocida a los trabajadores con contrato de trabajo. Se reconoce anualmente, y su período de liquidación es desde el 1 de enero hasta el 31 de diciembre de cada año.

Esta prestación debe ser consignada a más tardar el 14 de febrero de cada año, o ser pagada directamente al trabajador si el contrato se termina con o sin justa causa antes de dicha fecha.

Fórmula de liquidación

Salario x 360/360 o Salario x días trabajados/360

Liquida tus cesantías e intereses con nuestro Liquidador de cesantías e intereses de cesantías.

A continuación, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica cómo debe realizarse el cálculo de las cesantías:

Intereses a las cesantías

Los intereses a las cesantías es la utilidad que se genera sobre el valor de las cesantías acumuladas en su correspondiente período de liquidación, y equivale al 12 % de ellas. Este concepto debe ser pagado directamente al trabajador a más tardar el 31 de enero de cada año.

Fórmula de liquidación

Valor de las cesantías x días trabajados x 12 % (o 0,12)/360

Consulta nuestro editorial Liquidación de intereses a las cesantías

Dotación

El artículo 232 del CST establece que el empleador tiene la obligación de entregar a los trabajadores que devenguen hasta dos (2) smmlv un vestido de obra o labor, en tres fechas específicas, esto es, el 30 de abril, 31 de agosto y 20 de diciembre.

La dotación no tiene un valor especifico o previsto en la ley, por lo tanto, debe ajustarse a las necesidades de los trabajadores según su labor. Por ejemplo, un uniforme para un empleado del servicio doméstico, o jeans y botas para un trabajador de la construcción.

Consulta nuestros formatos Acta de entrega de dotacióny Certificado de entrega de dotación (elementos físicos).

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica cómo debe realizarse el pago de la dotación:

Ejemplo

Supongamos un trabajador contratado en mayo de este año, que devenga un (1) smmlv. Para este mes en particular, la liquidación de nómina de este trabajador supone los siguientes valores:

|

Concepto |

Devengos |

Deducciones |

| Salario |

$877.803 |

– |

| Auxilio de transporte |

$102.854 |

– |

| Salud |

$70.224(1) |

$35.112 |

| Pensión |

$105.336 |

$35.112 |

| ARL (nivel 1) |

$4.565 |

– |

| Parafiscales |

$79.002 |

– |

| Prima de servicios |

$490.328(2) |

– |

| Cesantías |

$653.771(2) |

– |

| Intereses a las cesantías |

$52.302 |

– |

| Dotación |

$43.890(3) |

– |

|

Total de pago del empleador |

$2.480.075(4) |

– |

|

Total de pago al trabajador |

$1.453.063(5) |

$70.224 |

Así, la liquidación de nómina para un trabajador que devengue un smmlv en el mes de diciembre equivale aproximadamente a $2.480.075, de los cuales le corresponde al trabajador la suma de $1.453.063. Se menciona que es una liquidación aproximada debido a que no se incluyen las vacaciones.

Nota: los devengos son aquellos pagos que debe realizar el empleador a favor del trabajador –aún cuando los recursos no sean entregados directamente a este último–, y las deducciones son los descuentos que se realizan al salario del empleado, los cuales pueden ser por ley o autorización de este último.

Precisiones

Frente al ejemplo anterior, debe tenerse en cuenta lo siguiente:

- El artículo 114-1 del Estatuto Tributario establece una exoneración del pago al sistema de salud para los empleadores personas naturales y jurídicas por los trabajadores que devenguen hasta diez (10) smmlv.

- Para la liquidación de la prima de servicios y las cesantías debe incluirse el auxilio de transporte.

- La cifra dispuesta para la dotación es ilustrativa.

- Resultado de la suma de todos los pagos que debe realizar el empleador en el mes de diciembre.

- Este resultado contiene el pago de salario, auxilio de transporte, prima de servicios e intereses a las cesantías y las correspondientes deducciones. Los valores restantes deben ser pagados en sus correspondientes sistemas (salud, pensión, ARL) y en el fondo de cesantías. Los elementos de la dotación deben ser entregados al trabajador, no pueden ser reconocidos en dinero.

Consulta nuestra Cartilla Práctica Nómina: conceptos y liquidación, donde podrás encontrar toda la información referente a la liquidación de nómina.

En el siguiente video, Alexander Coral, abogado consultor en derecho laboral, explica qué errores deben evitarse para la liquidación de nómina en el mes de diciembre:

Pagos por liberalidad del empleador

Por último, se tienen los pagos que puede hacer por liberalidad el empleador en el fin de año para sus trabajadores, para lo cual debe tener en cuenta que, si estos superan el 40 % del salario que devenga el trabajador, le corresponde realizar aportes a seguridad social por la parte que exceda dicho porcentaje (consulta nuestro editorial Componente no constitutivo de salario y su efecto en la cotización a seguridad social).