COVID-19 y estados financieros: estas son las recomendaciones de la Supersociedades

La Supersociedades emitió una guía con los principales aspectos que deben tener en cuenta las empresas para tratar adecuadamente los impactos del COVID-19 en sus estados financieros.

En este editorial presentamos una síntesis de los puntos abordados por la Supersociedades en su guía.

La Supersociedades emitió una guía con los principales aspectos que deben tener en cuenta las empresas para tratar adecuadamente los impactos del COVID-19 en sus estados financieros.

En este editorial presentamos una síntesis de los puntos abordados por la Supersociedades en su guía.

La Supersociedades emitió, en junio de 2020, la Guía de orientación contable: algunas consideraciones en el marco de la emergencia económica generada por el COVID-19, mediante la cual brinda algunos lineamientos sobre los principales impactos de la pandemia ocasionada por el nuevo coronavirus en la preparación de los estados financieros de los ejercicios 2019, 2020 y siguientes.

A continuación, presentamos una síntesis de cada uno de los puntos que trata la guía de orientación de la Supersociedades:

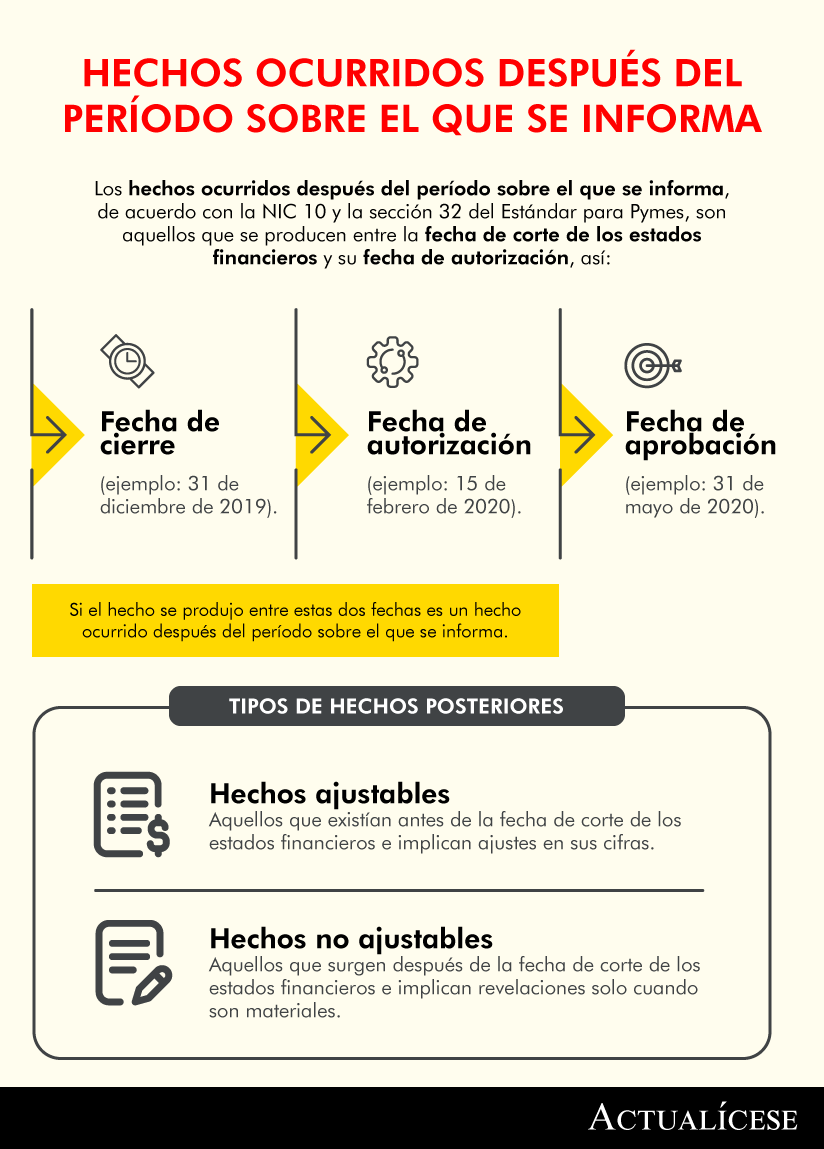

1. Hechos ocurridos después del período sobre el que se informa

Los impactos del COVID-19 pueden considerarse en algunas entidades como hechos ocurridos después del período sobre el que se informa del tipo no ajustable, los cuales, dependiendo de su materialidad, implican que las entidades efectúen revelaciones amplias en las notas de sus estados financieros con corte al 31 de diciembre de 2019.

Para determinar si una entidad debe considerar los impactos del COVID-19 como un hecho ocurrido después de la fecha sobre la que se informa, debe evaluar si los impactos de la pandemia se produjeron entre la fecha de cierre de los estados financieros y la de autorización, tal como se explica en la siguiente infografía:

Para profundizar en este tema te recomendamos consultar el editorial Efectos potenciales del coronavirus (COVID-19) en la preparación de información financiera.

2. Hipótesis del negocio en marcha

Al final de cada ejercicio la administración debe evaluar que la entidad tenga la capacidad y la intención de continuar operando al menos durante los 12 meses siguientes a la fecha de emisión de los estados financieros.

La Supersociedades recomienda que las entidades evalúen sus condiciones económicas y financieras a la luz de las ayudas que el Gobierno ha brindado en materia de aplazamiento del pago de impuestos y de subsidios para el pago de la nómina, entre otras.

Si la entidad concluye que no podrá seguir operando en el futuro próximo, deberá preparar sus estados financieros bajo el marco técnico normativo dispuesto en el anexo 5 del DUR 2420 de 2015 para entidades que no cumplen con la hipótesis de negocio en marcha.

Al respecto, te recomendamos acceder a nuestro editorial Estados financieros de empresas que no cumplen hipótesis de negocio en marcha.

3. Inversiones medidas al método de participación patrimonial

Si una entidad posee inversiones medidas al método de participación patrimonial, deberá evaluar si su valor se ha visto deteriorado por los efectos del COVID-19, caso en el cual será necesario que reconozca una pérdida en el estado de resultados.

Para evaluar el deterioro de una inversión se deben seguir los siguientes pasos:

- Hallar el importe recuperable, que es el mayor importe entre el valor en uso y el valor razonable de la inversión, menos los costos de venta.

- Determinar si el importe recuperable de la inversión es inferior a su valor en libros. Si es así, se asume que la inversión se encuentra deteriorada y es preciso reconocer una pérdida. De lo contrario, se entiende que la inversión no se encuentra deteriorada.

(Puedes consultar un ejemplo práctico al respecto en la página 12 de la orientación de la Supersociedades).

4. Inventarios

La Supersociedades realiza las siguientes consideraciones respecto a los impactos del COVID-19 en los inventarios:

Evaluar la existencia de deterioros

Es necesario evaluar si los inventarios de una entidad se han visto deteriorados como consecuencia del COVID-19. De acuerdo con la Supersociedades, los siguientes son factores que pueden indicar deterioro en el valor de los inventarios:

- Disminuciones en los precios de los inventarios.

- Aumento en los costos de producción.

- Obsolescencia o daños en los inventarios.

- Restricciones en la exportación de mercancías.

Los inventarios se encuentran deteriorados cuando su valor neto de realización es inferior a su valor en libros, caso en el cual es necesario reconocer una pérdida por deterioro en resultados.

Capitalización de los CIF fijos

Las entidades que han tenido disminuciones considerables en su nivel de producción deben considerar que los costos indirectos de fabricación fijos –CIF fijos– deben distribuirse sobre la base de la capacidad normal de producción, por lo cual la diferencia entre la capacidad real de producción y la capacidad normal de producción debe reconocerse como una pérdida en resultados.

Por el contrario, si la entidad aumentó considerablemente su nivel de producción, debe redistribuir sus CIF fijos, de manera que no se sobrevaloren los inventarios por encima del gasto real.

En la siguiente tabla compartimos un ejemplo:

| Capacidad normal | Capacidad real | CIF fijos presupuestados | CIF fijos que se capitalizan en inventarios | CIF fijos que se llevan a resultados |

| 200.000 unidades | 150.000 unidades | $1.600.000 / 200.000 unidades = $8 | $1.200.000 (150.000 unidades x $8) | $400.000

(50.000 unidades x $8) |

| 200.000 unidades | 300.000 unidades | $1.600.000 / 300.000 unidades = $5,33 | $1.600.000

(300.000 unidades x $5,33) |

Puedes consultar más información en nuestro editorial Distribución de costos indirectos de fabricación bajo Estándares Internacionales.

5. Propiedad, planta y equipo

La Supersociedades realiza las siguientes recomendaciones respecto al manejo de la propiedad, planta y equipo.

Realizar la prueba de deterioro

Para evaluar la existencia de deterioro en el valor de la propiedad, planta y equipo deben seguirse los siguientes pasos:

- Determinar si existen indicios de deterioro. Los siguientes son indicadores de deterioro de las propiedades, planta y equipo:

- Cambios significativos en la forma en que se usa o se espera usar el activo.

- Cambios en las estimaciones en los flujos de efectivo resultantes del uso del activo.

- Cambios en los flujos de efectivo presupuestados para el mantenimiento del activo.

- Cambios adversos en la situación de la entidad que obliguen a disponer de sus activos.

- Hallar el importe recuperable del activo, que es el mayor importe entre el valor razonable menos los costos de venta y su valor en uso.

- Determinar si el importe recuperable es menor al valor en libros. Si es así, se debe reconocer una pérdida en resultados.

Depreciación de activos sin uso

Los activos que no se estén siendo usados, como consecuencia del COVID-19, se deben seguirse depreciando. Lo anterior se debe a que los Estándares Internacionales señalan que la depreciación de un activo no debe cesar durante su vida útil, incluso en los períodos en los que el activo deje de utilizarse.

Puedes consultar más información en el siguiente editorial: ¿Empresas que paren operaciones a causa del COVID-19 deben seguir depreciando los activos que no usen?

6. Instrumentos financieros

La Supersociedades señala que las entidades deben seguir las siguientes recomendaciones en relación con sus instrumentos financieros:

- Cuentas por cobrar: se debe evaluar si existe probabilidad de recuperar los importes reconocidos como cuentas por cobrar, evaluando la situación de cada cliente en conjunto con las medidas de apoyo gubernamental que puedan disminuir la probabilidad de impago.

- Inversiones medidas al valor razonable: se debe revisar si es necesario ajustar el valor de estos activos.

- Obligaciones financieras: se debe evaluar si existen renegociaciones en las obligaciones financieras de la entidad, que exijan que se ajusten los pasivos reconocidos por la entidad.

7. Otros pasivos

Por último, la Supersociedades recomienda a las entidades que evalúen si es necesario que reconozcan o ajusten sus pasivos por los siguientes conceptos:

- Provisiones por garantías y deudas solidarias que surjan como respaldo de deudas con partes relacionadas.

- Provisiones por planes de fidelización de clientes.

- Provisiones por contratos onerosos.

- Planes por terminación (beneficios a empleados).

- Beneficios a empleados en lo relacionado con mediciones actuariales.

- Impuestos a las ganancias.

Si deseas conocer más sobre este tema, te invitamos a acceder al seminario en línea Efectos del COVID-19 frente a los estados financieros 2019 y 2020, en el que Juan Fernando Mejía, conferencista de Estándares Internacionales y de impuestos abordará los aspectos clave que se deben tenerse en cuenta para que la información financiera refleje la realidad económica de las empresas, producto de esta pandemia.