Información exógena del año gravable 2019: estos son los primeros 4 pasos que debe realizar

La información exógena busca efectuar cruces de información que permitan cumplir con la función de fiscalización, ejercer mayor control de los tributos y contribuir a mejorar el cumplimiento de las obligaciones.

Por el 2020, esta información deberá reportarse entre el 28 de abril y el 10 de junio.

La información exógena busca efectuar cruces de información que permitan cumplir con la función de fiscalización, ejercer mayor control de los tributos y contribuir a mejorar el cumplimiento de las obligaciones.

Por el 2020, esta información deberá reportarse entre el 28 de abril y el 10 de junio.

[pq]El reporte de exógena es aquella información presentada a la Dian a través de los servicios electrónicos, tanto por personas jurídicas como naturales, sobre las operaciones realizadas[/pq] con sus clientes, usuarios u otros que intervienen en el desarrollo del objeto social de la empresa.

Así, esta información tiene como objetivo el cruce y estudio de información que permita el cumplimiento de la función de la fiscalización de la Dian, mediante la cual dicha entidad debe detectar contribuyentes que evaden sus obligaciones tributarias, o quienes las cumplen, pero con presuntas inexactitudes. Así pues, este reporte permite ejercer un mayor control de los tributos y contribuir a mejorar el cumplimiento de obligaciones sustanciales y formales.

Ahora bien, a través del artículo 45 de la Resolución 011004 de 2018, mediante la cual fue solicitada la información exógena por el año gravable 2019, se establecieron los plazos para suministrar tal reporte. Para los grandes contribuyentes, el reporte deberá efectuarse entre el 28 de abril y el 12 de mayo de 2020, según el último dígito del NIT registrado en el RUT. Para las demás personas naturales y jurídicas, el plazo será entre el 13 de mayo y el 10 de junio del año en curso, atendiendo a los dos últimos dígitos del NIT (ver nuestro editorial Información exógena 2019: plazos para su presentación durante 2020).

No obstante, al aproximarse los vencimientos para el reporte de información exógena correspondiente al año gravable 2019, es importante tener en cuenta ciertos aspectos necesarios en la preparación para el cumplimiento de esta obligación, como son:

Paso 1: actualizar el RUT

De acuerdo con el artículo 1.6.1.2.14 del Decreto 1625 de 2016, es responsabilidad de los contribuyentes actualizar la información contenida en el RUT, a más tardar, dentro del mes siguiente al hecho que genera la actualización, conforme a lo previsto en el artículo 658-3 del Estatuto Tributario –ET–.

Recordemos que la actualización de la información contenida en el RUT puede ser realizada de forma presencial o virtual, salvo que se trate de datos de identificación y de calidades de usuarios aduaneros, lo cual se realizará de manera presencial.

En nuestro editorial 7 pasos para la actualización virtual del RUT puede conocer el paso a paso para efectuar este proceso.

Paso 2: habilitar cuenta de usuario en la plataforma de la Dian

Poseer una cuenta de usuario habilitada en el portal web de la Dian facilita a los contribuyentes el cumplimiento de sus obligaciones formales, como es el reporte de información exógena.

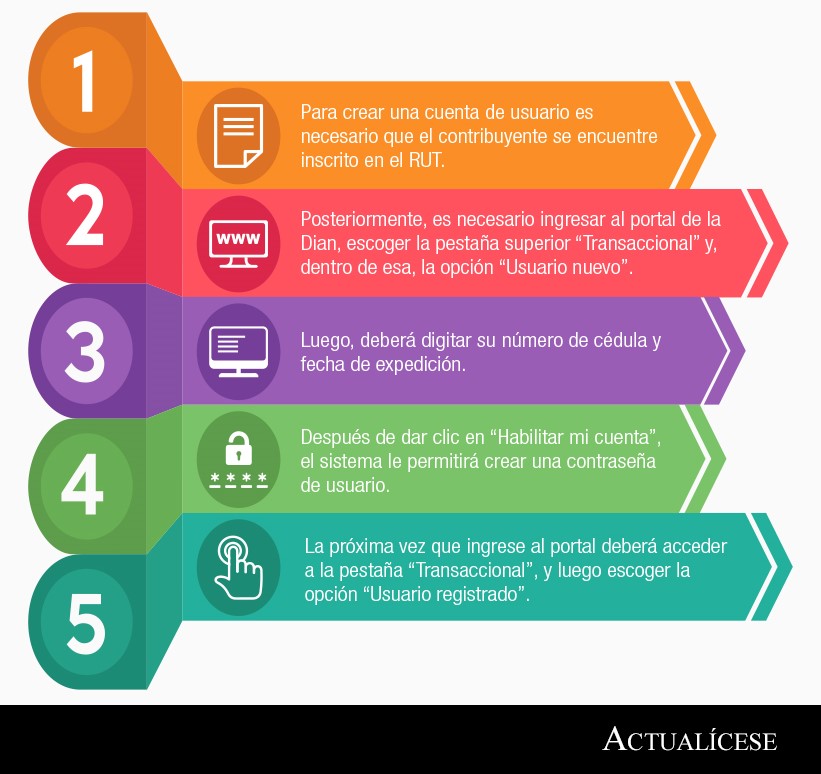

Por tanto, [pq]contar con una cuenta de usuario en el portal de la Dian, constituye uno de los requisitos fundamentales para la presentación virtual de los archivos XML de la información exógena[/pq], en el siguiente gráfico le contamos los cinco pasos que debe seguir para habilitarse como usuario en el Muisca:

Paso 3: Generar o renovar el instrumento de firma electrónica

De acuerdo con la Resolución 000070 de 2016, el instrumento de firma electrónica –IFE– es la combinación de una identidad y un código electrónicos que sirve para el cumplimiento de deberes formales y tareas electrónicas habilitadas en los servicios electrónicos de la Dian.

Es importante resaltar que, a través de la Resolución 000022 de abril 3 de 2019, la Dian dio la posibilidad a los usuarios que necesiten obtener por primera vez el IFE de realizar su solicitud virtualmente y no solo de forma presencial.

Para adelantar el proceso en comento, los usuarios deberán tener actualizada la información de su correo electrónico, así como las responsabilidades en el RUT.

Para conocer el procedimiento a seguir en la generación virtual de la firma electrónica, puede consultar nuestro editorial Pasos para generar en línea el instrumento de firma electrónica.

Adicionalmente, cabe señalar que el 27 de enero de 2020, la Dian publicó un proyecto de resolución con el que pretende modificar parcialmente la Resolución 000070 de 2016, con el propósito de establecer que, una vez se cumplan los tres años de la vigencia del IFE, el contribuyente podrá seguir empleando tal firma para el cumplimiento de las obligaciones administradas por la Dian. No obstante, el sistema arrojará alarmas para indicar la necesidad de realizar la renovación de la misma.

Paso 4: verifique que cumple con los requerimientos tecnológicos

Entre los requerimientos tecnológicos con los que deben contar los obligados a efectuar el reporte de información exógena, según ha indicado la Dian, destacamos:

- Hardware: memoria RAM recomendada de 2048 MB o superior, procesador de 2 GHz o superior.

- Acrobat Reader 8.0 o superior y máquina Java 1.7 o superior.

- Las personas naturales o jurídicas deben contar con la disponibilidad de conexión a internet banda ancha con un mínimo de 2 MB. No obstante, las personas jurídicas que presentan información a través del servicio de presentación de información, por envío de archivos, deben disponer de una conexión banda ancha, preferiblemente entre 4 M y 10 M, dependiendo del volumen de tráfico y de la cantidad de equipos que se conecten a internet.

Ahora bien, tenga en cuenta que estos son los requerimientos técnicos mínimos; por ello, se recomienda mantener las aplicaciones actualizadas a su última versión y contar con la mejor conexión posible a internet.

¿Cómo debe presentarse la información exógena?

En este orden de ideas, es importante recordar que la información exógena debe presentarse virtualmente, utilizando los servicios informáticos de la Dian. La posibilidad de entregar esta información de manera presencial fue eliminada desde el año gravable 2011.

[pq]La información a reportar debe ser presentada en archivo XML, el cual deberá ser validado por el esquema XSD establecido para cada formato en el anexo que le corresponda[/pq]. Dicho archivo, además, deberá cumplir con la especificación 1.0, tercera edición.

Los documentos XML constan de dos elementos, el encabezado y el contenido. Para el envío, debe conservarse el siguiente orden: primero el encabezado, luego los registros de contenido; así:

| Encabezado |

| Contenido Información 1 |

| Contenido Información 2 |

| … |

| Contenido Información N |

El nombre de cada uno de los archivos debe especificarse mediante la siguiente secuencia de caracteres:

- Dmuisca_ccmmmmmvvaaaacccccccc.xml

Desde Actualícese hemos preparado una zona web especial sobre el reporte de información exógena por el año gravable 2019, en la cual encontrará análisis de nuestro equipo investigador, ayudas audiovisuales y herramientas prácticas que harán más sencilla su labor. ¡Consúltela ya! Ingrese en nuestra zona web Información exógena: de lo básico a lo complejo para su presentación.