Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La actualización del RUT es el procedimiento que permite modificar la información contenida en él.

Algunas actualizaciones podrán realizarse de forma virtual, otras solo serán permitidas mediante agendamiento de citas directamente con la Dian.

Conoce aquí todos los detalles sobre la actualización virtual.

Según lo previsto en el artículo 1.6.1.2.14 del Decreto 1625 de 2016, es responsabilidad de los contribuyentes actualizar la información contenida en el registro único tributario –RUT– a más tardar dentro del mes siguiente al hecho que genera la actualización, conforme a lo previsto en el artículo 658-3 del Estatuto Tributario –ET–.

La actualización de la información contenida en el RUT podrá realizarse de forma presencial o virtual, salvo que se trate de datos de identificación y de las calidades de usuarios aduaneros, lo cual se realizará de forma presencial.

Escucha de primera mano a Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica detalladamente qué actualizaciones pueden realizarse de manera virtual y cuáles no:

La actualización del RUT a través de los servicios en línea de la Dian podrá realizarse en los siguientes casos:

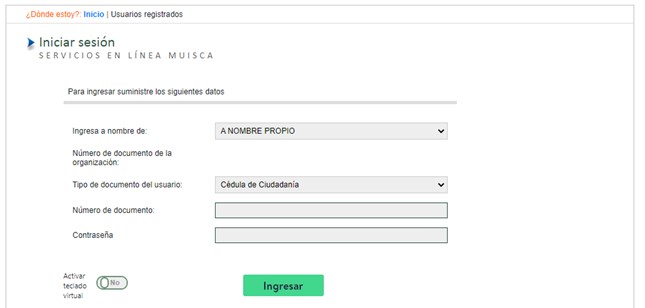

Para la actualización virtual del RUT se deberán efectuar los siguientes pasos:

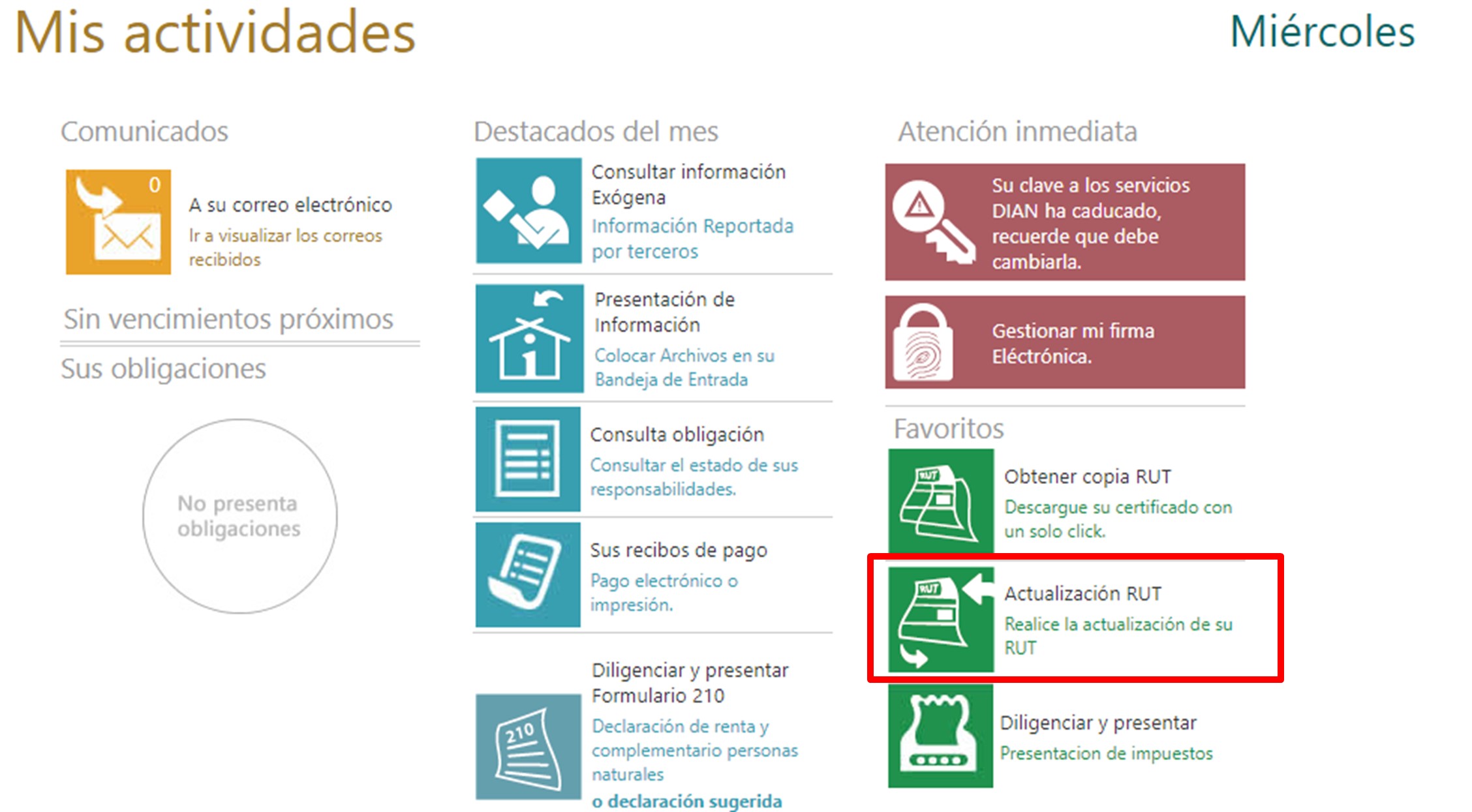

2. En el menú principal, seleccionar la opción “Actualización RUT”.

3. Clicar en la opción “Continuar” para iniciar la actualización.

4. El sistema mostrará si existen o no borradores de actualizaciones. Para seguir con este proceso, deberá darse clic en “Continuar”.

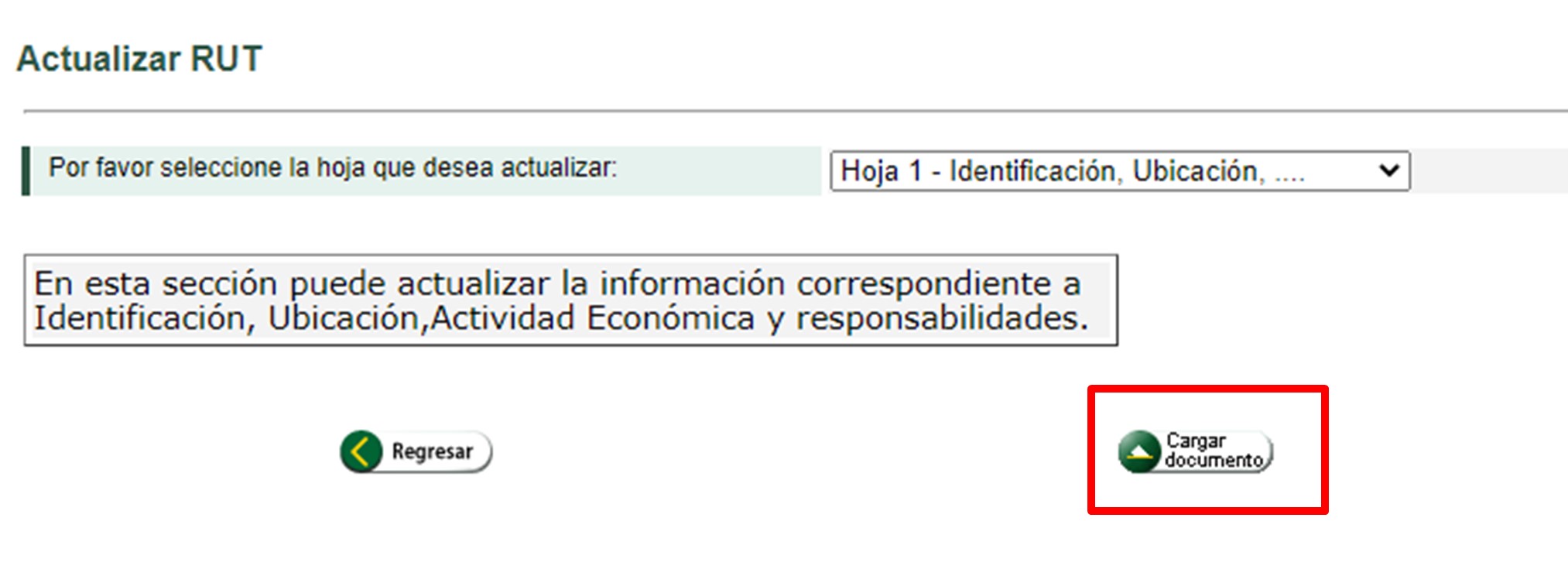

5. Aparecerá un mensaje en el cual se describen las actualizaciones que podrán realizarse en el documento. Para realizarlas, debe seleccionarse la opción “Cargar documento”.

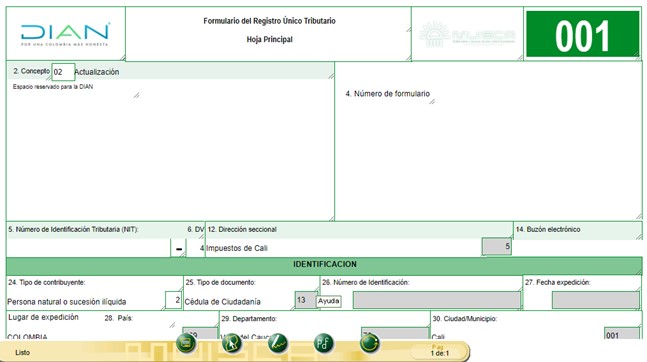

6. Modificar o adicionar los datos correspondientes a la actualización.

Una vez gestionados los cambios, en la barra inferior ubicar el botón “Borrador” para guardar la información, y el sistema asignará el número de documento.

7. Al finalizar la modificación, seleccionar el botón “Firmar” y proceder a firmar el documento mediante el instrumento de firma electrónica.

Una vez aparezca el acuse de recibo, podrá generarse el PDF del documento con la leyenda “Certificado documento sin costo”.

Escucha a Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica detalladamente cómo se pueden efectuar las actualizaciones en el RUT cuando el contribuyente olvida la contraseña para acceder a la plataforma Muisca de la Dian y no tiene acceso a su correo electrónico:

Las siguientes son actualizaciones que requieren la asistencia personal del contribuyente a los puntos de contacto directo a nivel nacional para que el trámite sea atendido por un asesor de la Dian; por lo tanto, se debe agendar una cita para realizar este procedimiento:

Nuestro líder de investigación Diego Guevara Madrid da claridad respecto a la oportunidad que tiene un contribuyente para actualizar el RUT por cambio de dirección:

Cuando la actualización del RUT sea para solicitar la inscripción como no responsable del IVA, el contribuyente deberá manifestar que durante el año de la solicitud y el año gravable anterior a la fecha de presentación de la solicitud cumple y cumplió, respectivamente, las condiciones establecidas en los numerales 1 al 6 del parágrafo 3 y parágrafo 5 del artículo 437 del ET, según el caso.

Nota: considerando que ciertas actualizaciones del RUT requieren la asistencia presencial del contribuyente a los puntos de contacto de la Dian a nivel nacional para que el trámite sea atendido por un asesor, con ocasión de la emergencia sanitaria generada por la propagación del COVID-19 la administración cerró sus canales presenciales, habilitando un canal virtual para atender estos trámites. Para esto dispuso correos electrónicos de cada seccional de la Dian a nivel nacional de manera que se pueda gestionar el proceso de inscripción y/o actualización del RUT.

En este orden de ideas, para la atención virtual de estos trámites, los interesados deberán solicitar una cita ante la sección de la Dian de preferencia, y serán atendidos por un asesor mediante la plataforma Teams.

La Dian podrá actualizar de oficio la información registrada en el RUT en los siguientes casos:

Los empresarios que se dediquen exclusivamente al expendio de comidas y bebidas inscritos en el régimen simple deberán actualizar el RUT reemplazando la responsabilidad 33 del impuesto nacional al consumo por el código 50 – “No responsable del impuesto al consumo” o el 57 – “Persona jurídica no responsable del impuesto al consumo”, según corresponda (ver nuestro editorial Restaurantes y bares inscritos en el SIMPLE deberán actualizar su RUT como no responsables del INC).

Lo anterior, debido a que a través del artículo 57 de la Ley 2155 de 2021 el Gobierno nacional adicionó un inciso segundo al parágrafo 4 del artículo 437 del ET para establecer que por el año 2022 no serán responsables del impuesto nacional al consumo –INC– de restaurantes y bares, referido en el numeral 3 del artículo 512-1 del ET, los contribuyentes del régimen simple de tributación cuando únicamente desarrollen actividades de expendio de comidas y bebidas previstas en el numeral 4 del artículo 908 del ET.

Las personas naturales que se encuentren en el exterior podrán enviar la solicitud de actualización del RUT a través del sistema de peticiones, quejas, reclamos y sugerencias en la página web de la Dian, anexando los documentos de identidad y pasaporte en los que conste la fecha de salida del país.

De acuerdo con el numeral 3 del artículo 658-3 del ET, los contribuyentes que no actualicen la información del RUT dentro del mes siguiente al hecho que genera la actualización se verán expuestos a una sanción equivalente a 1 UVT ($42.412 en 2023) por cada día de retraso en la actualización.

Cuando la desactualización del RUT se refiera a la dirección o a la actividad económica del obligado, la sanción será de 2 UVT ($84.824) por cada día de retraso en la actualización.

Es preciso señalar que la sanción por no actualizar el RUT podrá quedar liquidada por debajo de la sanción mínima prevista en el artículo 639 del ET (ver el inciso segundo del artículo 639 del ET, modificado por el artículo 280 de la Ley 1819 de 2016).

Conoce todos los detalles relacionados con el RUT en el ABC del registro único tributario –RUT–. Además, en nuestro Informe Especial RUT: inscripción, actualización, suspensión y cancelación podrás profundizar sobre otros temas indispensables relacionados con este registro.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”