Liquidador de sanciones por no facturar

En este Excel compartimos un liquidador de sanciones por no facturar, con el que podrás conocer la sanción aplicable a un obligado a facturar que no emite factura de venta o documento equivalente.

No facturar puede generar sanciones monetarias, el cierre del establecimiento o incluso sanciones penales.

En este Excel compartimos un liquidador de sanciones por no facturar, con el que podrás conocer la sanción aplicable a un obligado a facturar que no emite factura de venta o documento equivalente.

No facturar puede generar sanciones monetarias, el cierre del establecimiento o incluso sanciones penales.

Para saber quiénes están obligados a expedir factura de venta y/o documento equivalente se debe revisar el artículo 615 del Estatuto Tributario –ET–, los artículos 1.6.1.4.2 y 1.6.1.4.3 del DUT 1625 de 2016 y los artículos 6 y 7 de la Resolución 000042 de 2020.

Entre los obligados a facturar se encuentran los responsables del IVA, del INC, comerciantes, quienes ejercen profesiones liberales, los contribuyentes del SIMPLE, etc.

Sanciones por no facturar

Ahora bien, cuando alguien obligado a facturar no lo hace, se expone a la sanción prevista en los artículos 652-1 y 657 del ET, la cual da lugar a la clausura o cierre del establecimiento de comercio.

En caso de que se quiera detener el cierre del establecimiento de comercio, el contribuyente podrá decidir pagar una multa que equivale al 5 % de los ingresos operacionales obtenidos en el mes anterior a la fecha en la que incurrió en el hecho sancionable.

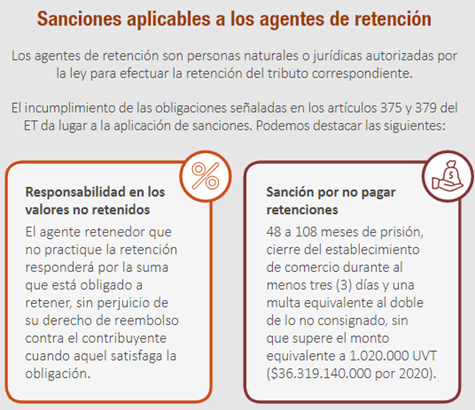

Además, vale aclarar que quienes actúen como agentes retenedores o autorretenedores por concepto de retención en la fuente o los responsables del IVA o INC que no consignen las sumas recaudadas por dichos conceptos dentro de los 2 meses siguientes a las fechas fijadas por el Gobierno nacional se someterán a la sanción impuesta en el artículo 402 del Código Penal, donde se expone prisión de 48 a 108 meses y multa equivalente al doble del valor no consignado sin que supere el equivalente a 1.020.000 UVT.

En la siguiente infografía se explican más detalles sobre las sanciones aplicables a los agentes retenedores:

Sanciones en facturación electrónica

Las sanciones mencionadas aplican en los mismos términos para quienes están obligados a expedir factura electrónica y no la emiten.

Cambios en las sanciones con la Ley 2155 de 2021

Cabe anotar que la nueva versión del artículo 616-1 del ET, modificado por el artículo 13 de la Ley 2155 de 2021, señala que no transmitir los documentos del sistema de facturación generará la sanción establecida en el artículo 651 del ET, que consiste en multas de hasta 15.000 UVT. No obstante, esta sanción empezará a aplicar una vez se emita la reglamentación correspondiente.

Así, cuando se reglamente la nueva versión del artículo 616-6 del ET, no facturar generará la sanción del cierre del establecimiento; y no transmitir la factura, la sanción del artículo 651 del ET.

Por último, si buscas un formato en el que se aborde la sanción por emitir factura sin los requisitos previstos por el Gobierno nacional, ve a nuestro Liquidador de sanciones por expedir factura sin cumplir los requisitos legales.