ABC de la facturación electrónica: normativa, obligados, plazos y más

La facturación electrónica se ha ido consolidando en Colombia en los últimos años con bastante firmeza.

A continuación, te contamos cuál es la normativa vigente al respecto, las más recientes novedades, los plazos que no debes perder de vista, entre otros aspectos de interés.

Esta nueva resolución regula nuevamente todos los procesos relacionados con la generación, transmisión, validación, expedición, recepción de las facturas de venta y los documentos equivalentes a factura de venta.

La necesidad de emitir una nueva resolución surge a raíz de las importantes modificaciones introducidas por el artículo 14 de la Ley 2155 de 2021 al artículo 616-1 del ET, norma superior que regula los “sistemas de facturación electrónica” que deben operar en Colombia. Dichas modificaciones fueron posteriormente reglamentadas y de forma parcial mediante las siguientes normas:

En el siguiente video, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, explica las razones que fundamentan una nueva reglamentación del sistema de facturación electrónica:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Es de resaltar que con la inclusión del artículo 54 de la Ley 2277 de 2022 se incorporaron al Estatuto Tributario los nuevos artículos 513-1 a 513-13, estableciendo impuestos a las bebidas azucaradas y alimentos ultraprocesados, aplicables desde el 1 de noviembre de 2023. Estos impuestos deben discriminarse en el cuerpo de las facturas de venta o documentos equivalentes a facturas.

Asimismo, en el texto del numeral 13 del artículo 1.6.1.4.6 del DUT 1625 de 2016, antes y después de ser modificado por el Decreto 442 de marzo 29 de 2023, se contempla la posibilidad de que la Dian solicite que los 12 documentos equivalentes a factura mencionados en dicha norma se conviertan en documentos equivalentes electrónicos. Es decir, documentos cuya información también debe transmitirse electrónicamente a la Dian; esta exigencia se establece mediante la Resolución 000165 de noviembre 1 de 2023.

Por ello, a continuación, abordaremos las generalidades del sistema de facturación electrónica, las novedades presentes en el sistema y los detalles respecto a los documentos equivalentes electrónicos.

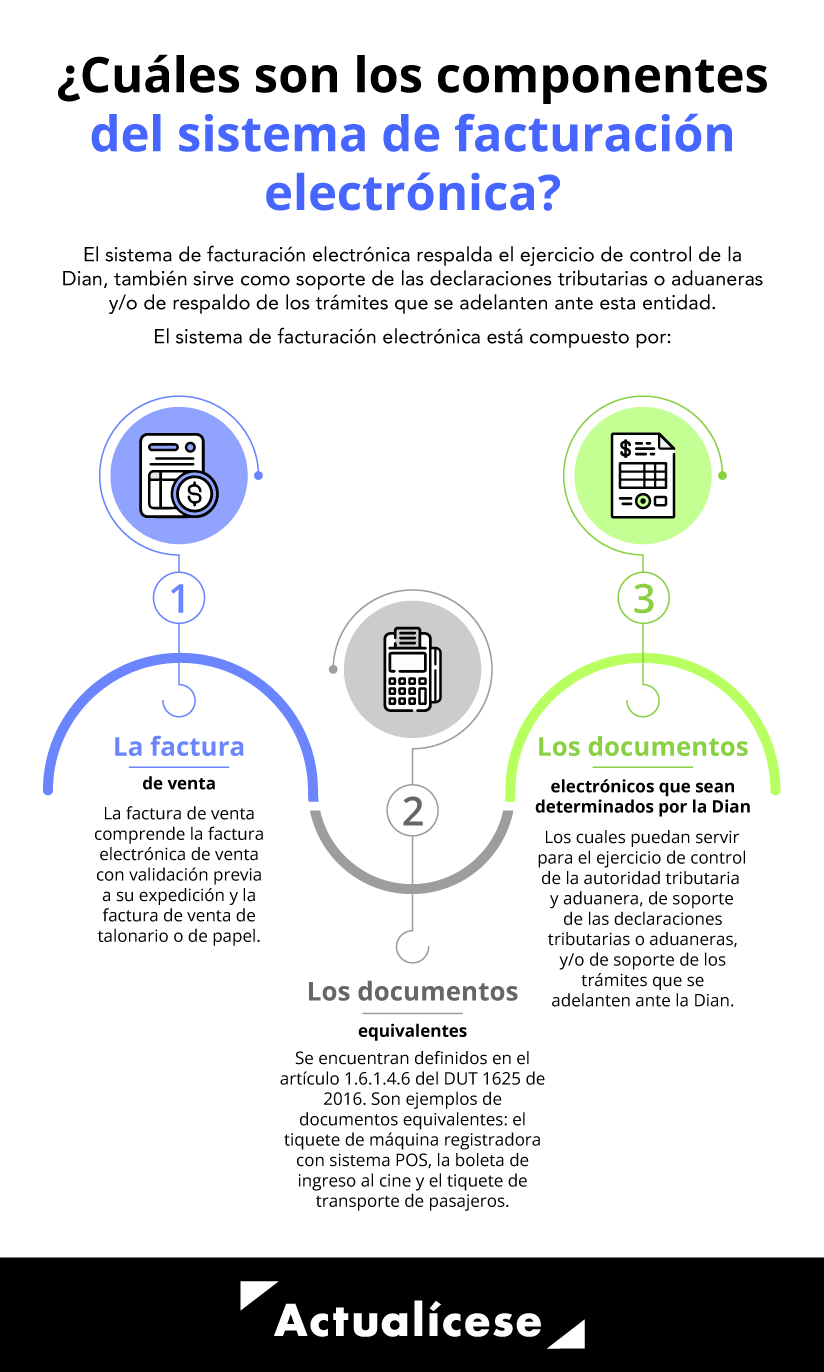

Definición y componentes

El sistema de facturación comprende un conjunto de funcionalidades diseñadas para facilitar la interoperabilidad e interacción de la factura electrónica, los documentos equivalentes y los documentos electrónicos determinados por la Dian (artículo 2 de la Resolución 000165 de 2023).

El sistema de facturación electrónica respalda el ejercicio de control de la autoridad tributaria y aduanera; también sirve de soporte de las declaraciones tributarias o aduaneras y/o de respaldo de los trámites que se adelanten ante esta entidad, así como de los demás instrumentos electrónicos que se deriven de estas operaciones.

Novedades en el sistema de facturación electrónica

La Resolución 000165 de 2023 ha sido modificada en cuatro ocasiones: por las resoluciones 000008, 000119 y 000189 de 2024, y por la Resolución 000202 de 2025.

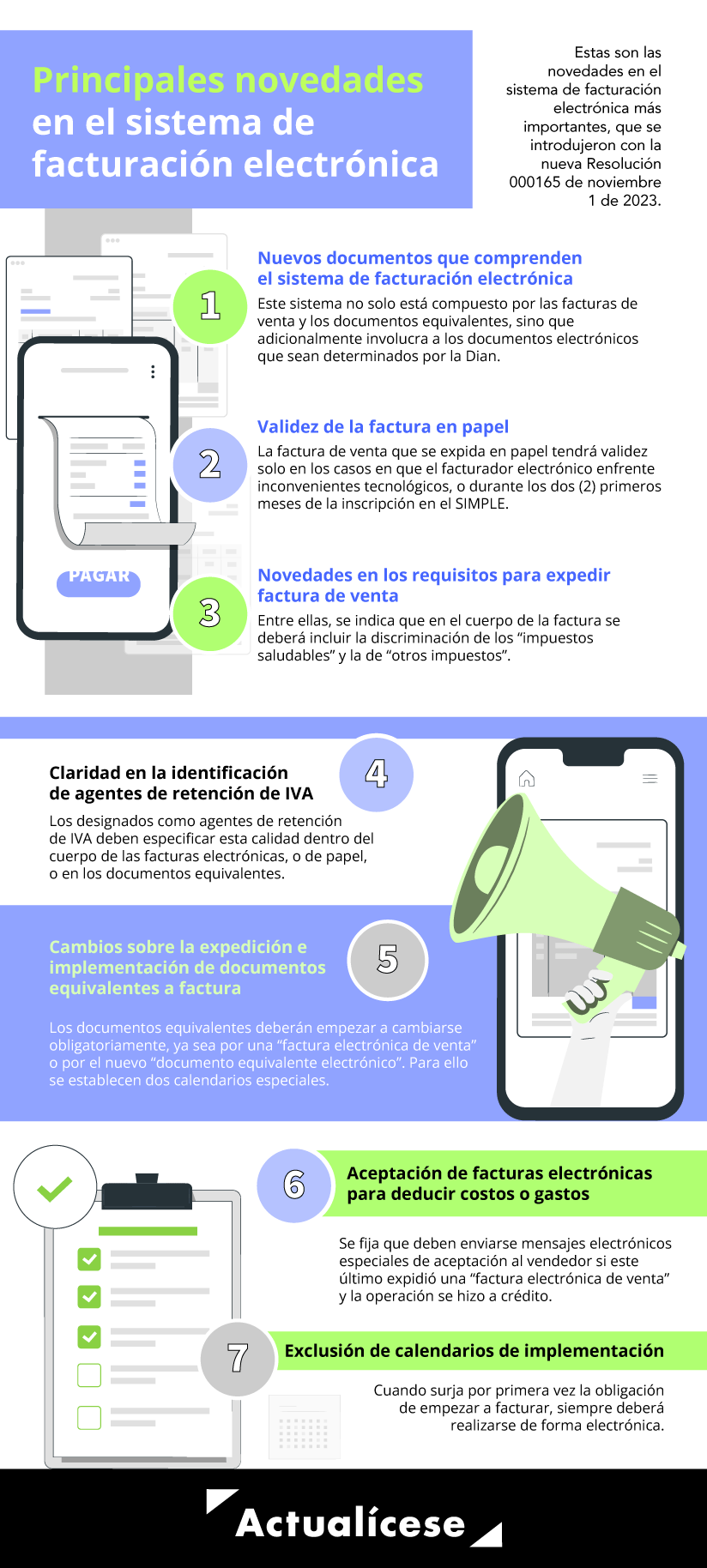

La siguiente infografía resume las novedades del sistema de facturación electrónica de la Resolución 000165 de 2023:

Estos son algunos de los cambios que deben tenerse en cuenta en el sistema de facturación electrónica:

Una de las novedades más relevantes sobre este tema es la relacionada con los documentos equivalentes, los cuales, a partir de febrero de 2024, deberán convertirse a nuevos documentos equivalentes electrónicos. Es así como en la Resolución 000165 de 2023 se indica que la gran mayoría de documentos equivalentes deberán empezar a cambiarse obligatoriamente, ya sea por una “factura electrónica de venta” o por el nuevo “documento equivalente electrónico”; para ello se establecen dos calendarios especiales.

Nuevas definiciones de expresiones técnicas relacionadas con facturación electrónica: en los numerales 13 a 15, 18, 22, 24 y 26 del artículo 1 de la Resolución 000165 de noviembre de 2023 (artículo que comprende las definiciones de las 27 expresiones técnicas más relevantes dentro del texto de la norma) se han introducido nuevas definiciones para expresiones como: documento electrónico, documento equivalente electrónico, tiquete de máquina registradora con sistema POS, factura electrónica de venta generada por inconvenientes tecnológicos.

Nuevos documentos que comprenden el sistema de facturación electrónica: en el artículo 2 de la Resolución 000165 de noviembre 1 de 2023 esta vez se destaca que el sistema de facturación electrónica administrado por la Dian no solo involucra a las facturas de venta y a los documentos equivalentes, sino que adicionalmente involucrará a los documentos electrónicos que sean determinados por la Dian.

En el artículo 3 de la Resolución 000165 de noviembre 1 de 2023 esta vez se incluyó un nuevo inciso para definir que la factura de venta que se expida en papel tendrá validez solo en los casos en que el facturador electrónico enfrente inconvenientes tecnológicos, o cuando los inscritos en el SIMPLE (que no habían pertenecido antes a otro régimen y no estaban obligados a facturar) se acojan a lo indicado en el parágrafo del artículo 915 del ET.

Ajustes a la Resolución 000165 de 2023 de facturación electrónica

Por medio de la Resolución 0008 de enero de 2024 se modificaron inicialmente los calendarios de implementación para la generación y transmisión de forma electrónica del documento equivalente electrónico y de las notas de ajuste.

Nuevamente, los calendarios fueron modificados en julio de 2024, por medio de la Resolución 000119 de 2024 y se incluyeron ajustes entre los que destacamos los siguientes:

Se modificó el artículo 23 de la Resolución 000165 de noviembre de 2023 para ampliar hasta noviembre 1 de 2024 el plazo que inicialmente vencía en agosto 1 de 2024 para que quienes expiden extractos, o recibos de servicios públicos domiciliarios, o tiquetes de transporte de pasajeros, los empiecen a convertir ya sea en una “factura electrónica de venta” o en un “documento equivalente electrónico”.

Se agregó un nuevo parágrafo al artículo 29 de la Resolución 000165 de noviembre de 2023 para establecer que en el caso de la generación del documento equivalente tiquete o billete de transporte aéreo de pasajeros electrónico que requiera información de los GDS (global distribution system), se contara con un plazo especial de hasta de 48 horas a partir del momento de la generación de la reserva a través del GDS.

Se modificó el artículo 66 de la Resolución 000165 de noviembre de 2023 para establecer que quienes realicen operaciones en moneda extranjera podrán modificar la representación gráfica de la factura electrónica para aplicar alguna de las siguientes dos opciones:

a. Que en la representación gráfica se muestre la información en idioma y moneda diferentes al español y al peso colombiano, respectivamente.

b. Que en la representación gráfica se muestre tanto la información en idioma español y en pesos colombianos como la información en idioma y moneda diferentes.

Por su parte, la Resolución 000189 de octubre 30 de 2024 fue contemplada para impartir instrucciones especiales que aplican a las casas de cambio y los prestadores de servicios públicos domiciliarios en municipios pequeños.

La cuarta norma, esto es: Resolución 000202 de marzo de 2025, menciona un nuevo servicio virtual en el cual, con solo diligenciar el NIT o cédula de un cliente, los vendedores podrán conocer los otros dos datos básicos necesarios para expedir una factura electrónica o un documento equivalente electrónico”.

Para facilitar la comprensión y ayudarte a aplicar la teoría de forma práctica, te recomendamos revisar los siguientes tres editoriales:

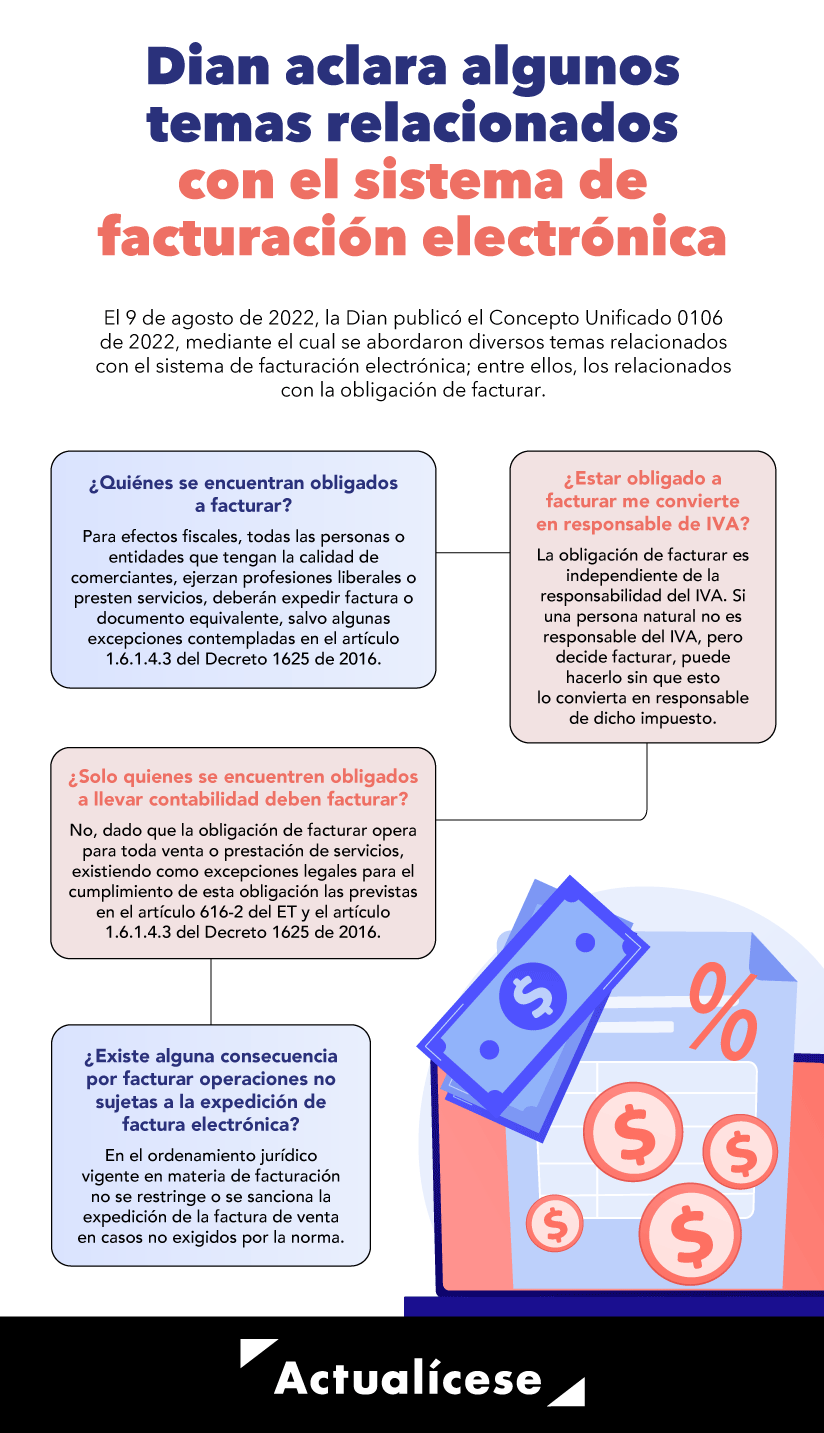

Obligados a expedir factura de venta y/o documento equivalente

La expedición de factura de venta o documento equivalente constituye una obligación fiscal independientemente de la naturaleza jurídica de una entidad o de su calidad de contribuyente o no, o de la clase de contrato, supervisión o acto jurídico que se advierta, y debe presentarse siempre que exista la venta de bienes o la prestación de servicios, como soporte de costos y gastos en el impuesto sobre la renta y complementarios o de impuestos descontables en IVA, de conformidad con el artículo 771-2 del ET.

Así, de acuerdo con el artículo 615 del ET y los artículos 6 y 8 de la Resolución 000042 de 2020, se encuentran obligados a expedir factura electrónica con validación previa, por todas y cada una de las operaciones realizadas, los sujetos señalados en el artículo 1.6.1.4.2 del DUT 1625 de 2016, entre los que figuran:

Todas las personas o entidades que posean la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas; o quienes enajenen bienes producto de la actividad agrícola o ganadera, independientemente de su calidad de contribuyentes de impuestos administrados por la Dian.

Comerciantes, importadores o prestadores de servicios, o de ventas a consumidores finales.

Tipógrafos y litógrafos que no sean responsables del IVA, atendiendo las indicaciones previstas en el parágrafo 3 del artículo 437 del ET.

El Decreto 442 de 2023 modificó el numeral 11 del artículo 1.6.1.4.1 del Decreto 1625 de 2016 para señalar que los sujetos obligados a facturar son las personas naturales o jurídicas y demás sujetos que deben cumplir con la obligación formal de expedir factura de venta y/o documento equivalente, por todas y cada una de las operaciones de venta de bienes y/o servicios; atendiendo las condiciones, términos, mecanismos técnicos y tecnológicos que para el efecto establezca la Dian.

Por tanto, están comprendidos dentro de este concepto los sujetos no obligados a expedir factura de venta y/o documento equivalente que de manera voluntaria opten por cumplir con la citada obligación formal, conforme con lo previsto en el parágrafo 1 del artículo 616-1 del ET.

No obligados a facturar

Los sujetos que no están obligados a expedir factura de venta o documentos equivalentes son los siguientes:

Bancos, corporaciones financieras y las compañías de financiamiento.

Cooperativas de ahorro y crédito, organismos cooperativos de grado superior, instituciones auxiliares del cooperativismo, cooperativas multiactivas e integrales, y fondos de empleados, en relación con las operaciones financieras que realicen tales entidades.

Empresas constituidas como personas jurídicas o naturales que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades.

Personas naturales vinculadas por una relación laboral o legal y reglamentaria, y los pensionados, en relación con los ingresos que se deriven de estas actividades.

Personas naturales que únicamente vendan bienes excluidos o presten servicios no gravados con el IVA, que hubieren obtenido ingresos brutos totales provenientes de estas actividades en el año anterior o en el año en curso, inferiores a 3.500 UVT ($133.014.000 por 2022 y $148.442.000 por 2023). Dentro de los ingresos brutos no se incluyen los derivados de una relación laboral o legal y reglamentaria, pensiones, ni ganancia ocasional.

Prestadores de servicios desde el exterior, sin residencia fiscal en Colombia, por la prestación de los servicios electrónicos o digitales.

Las juntas de acción comunal, siempre y cuando no requieran solicitar devolución y/o compensación de saldos a favor en IVA.

Nota: en el artículo 8 de la Resolución 000165 de 2023 se indica expresamente que entre los no obligados a facturar también se incluirán a las juntas de acción comunal, siempre y cuando no requieran solicitar devolución y/o compensación de saldos a favor en IVA.

Ten en cuenta que…

El Decreto 442 de 2023 modificó el parágrafo 1 del artículo 1.6.1.4.3 del Decreto 1625 de 2016 para señalar que la condición de no obligado a facturar aplica sin perjuicio de lo contemplado en el numeral 5 del artículo 1.6.1.4.2. del Decreto 1625 de 2016. Cuando los sujetos no obligados a facturar opten por expedir factura de venta y/o documento equivalente, deberán cumplir con los requisitos y condiciones dispuestos en la ley y el reglamento, junto con los requisitos especiales que la Dian establezca para la factura electrónica de venta, así como con los documentos equivalentes existentes o los que la misma entidad señale.

Los sujetos mencionados en el presente artículo, que opten por expedir factura de venta y/o documento equivalente, serán considerados, para efectos tributarios, obligados a facturar.

En virtud de lo anterior, a continuación presentaremos los aspectos más importantes que deberán tener en cuenta quienes se encuentren o no obligados a facturar:

Convertidor de UVT

Con esta herramienta puedes calcular de forma rápida y sencilla valores de pesos a UVT y viceversa (UVT 2024: $47.065).

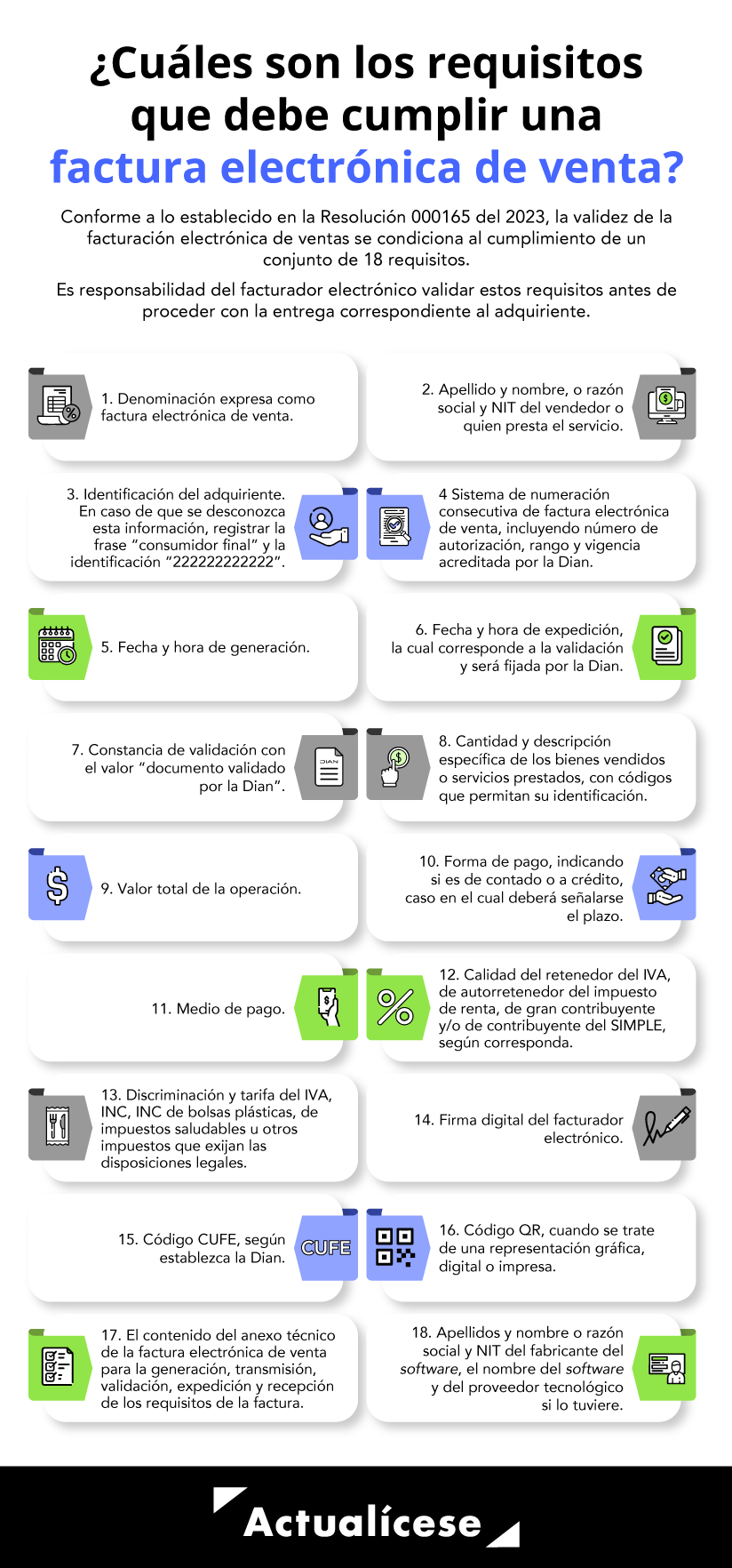

Requisitos de la factura electrónica

La factura electrónica de venta debe expedirse con el cumplimiento de los siguientes requisitos:

En el siguiente video, el Dr. Guevara indica tres novedades de la Resolución 000165 de 2023 respecto a los requisitos para la expedición de la factura electrónica de venta.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

También, revisa la respuesta del Dr. Guevara frente a la obligación de incluir en la factura electrónica de venta y documentos equivalentes a la calidad de agente de retención de IVA:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En este video el Dr. Guevara explica la instrucción que se incluyó en el artículo 25 de la Resolución 000165 de noviembre de 2023 sobre la forma en que se podrán seguir deduciendo los valores por concepto de servicios públicos domiciliarios, veamos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

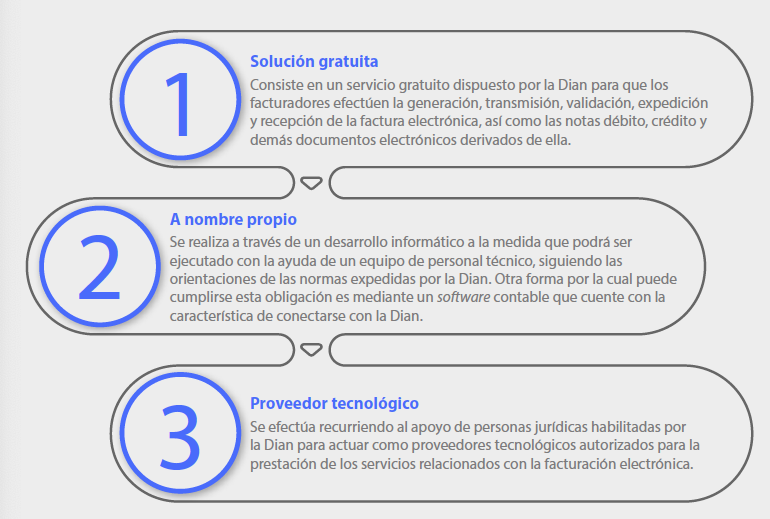

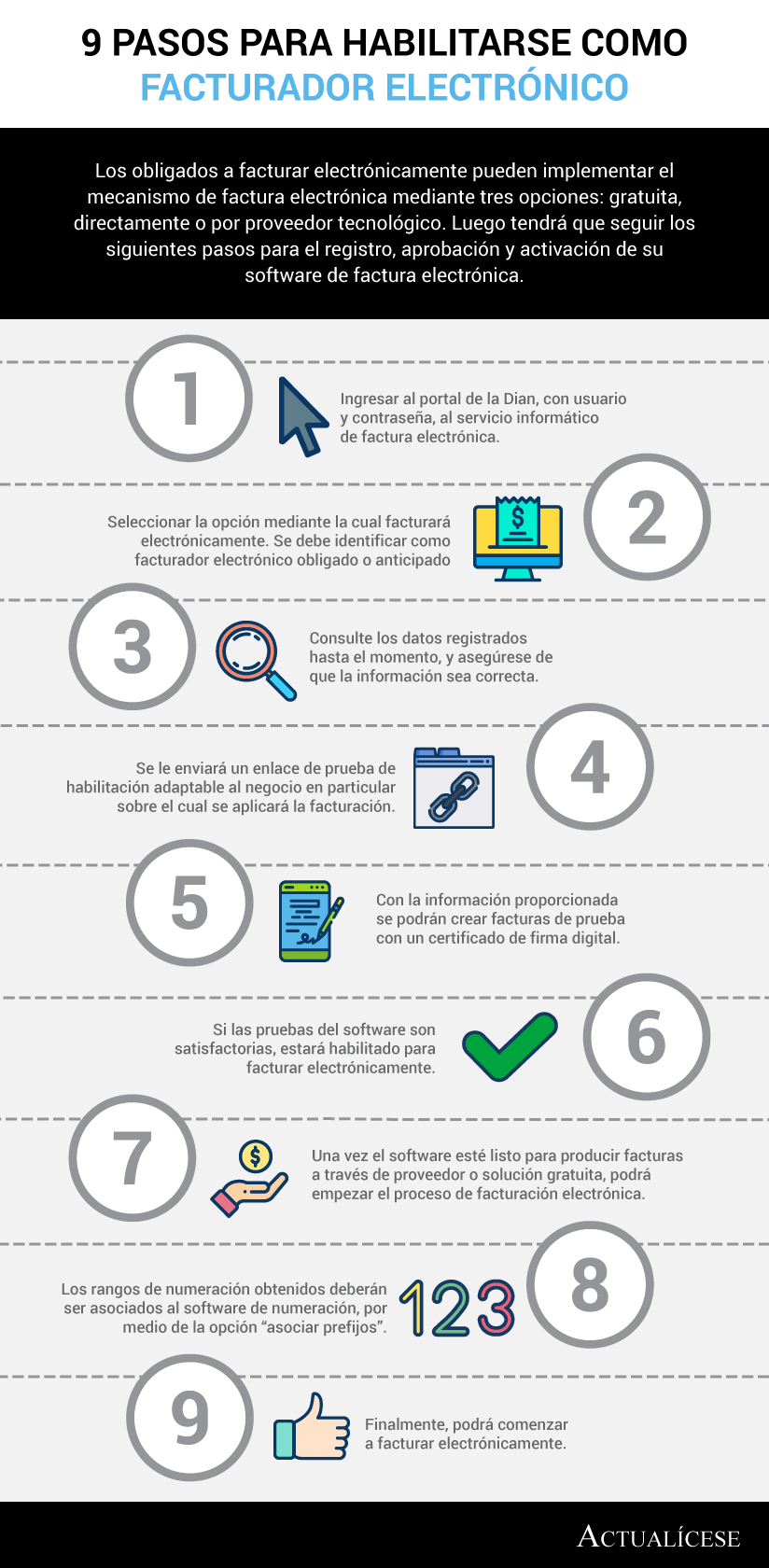

Mecanismos para facturar electrónicamente

Los obligados a facturar electrónicamente podrán implementar la facturación electrónica mediante cualquiera de las siguientes tres opciones:

Requisitos previos para facturar electrónicamente

Antes de iniciar con el proceso de facturar electrónicamente, es importante:

Tener el RUT actualizado, tanto de la empresa como de los representantes legales.

Tener acceso al correo electrónico registrado en el RUT tanto del representante legal como de la empresa.

Disponer de un certificado de firma digital, el cual podrá ser adquirido con las entidades autorizadas por la ONAC. Para los facturadores que hayan optado por el software gratuito de la Dian, tal certificado podrá ser solicitado sin costo.

9 pasos para habilitarse como facturador electrónico

La habilitación como facturador electrónico en el Radian requiere seguir a detalle los 9 pasos que indicamos a continuación:

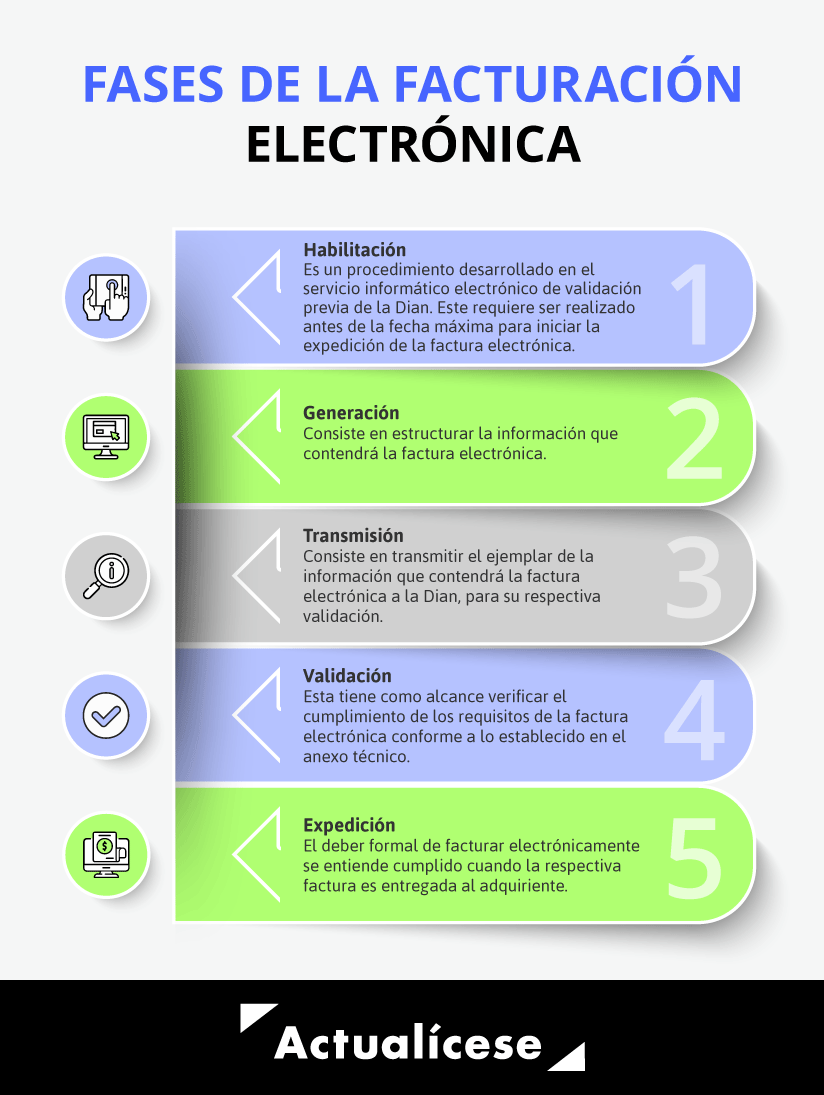

Fases de la facturación electrónica

Una vez se haya cumplido el proceso de registro y habilitación como facturador electrónico en el sistema informático de la Dian, y haber cumplido exitosamente el set de pruebas, se podrá comenzar a facturar electrónicamente, en cuyo caso se deberán surtir las siguientes fases:

Habilitación

De acuerdo con el artículo 28 de la Resolución 000165 de 2023, la habilitación es el procedimiento que se desarrolla en el servicio informático electrónico de facturación electrónica de la Dian. Este requiere ser realizado previamente a la expedición y/o generación de los documentos que componen el sistema de facturación, proceso que deberá surtirse tanto para factura electrónica de venta como para cada uno de los documentos equivalentes electrónicos, según corresponda.

En el siguiente video, el Dr. Guevara explica el proceso de solicitud de habilitación que deben realizarse en el portal de la Dian quienes estén obligados a expedir factura de venta o documento equivalente:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Generación

La generación de la factura electrónica consiste en estructurar la información que contendrá la factura electrónica, de acuerdo con los requisitos señalados en el artículo 11 de la Resolución 000165 de 2023, para su transmisión a la Dian, la cual se encargará de realizar su validación para que posteriormente sea expedida por parte del facturador electrónico.

Es importante resaltar que la generación de la factura electrónica, las notas débito, las notas crédito y los instrumentos electrónicos que se deriven de esta se deberán elaborar cumpliendo las condiciones, términos y mecanismos técnicos y tecnológicos, de conformidad con el anexo técnico de factura electrónica

Transmisión

La transmisión de la factura electrónica para su validación por parte de la Dian es un procedimiento que consiste en trasmitir el ejemplar de la información que contendrá la factura electrónica, notas débito y crédito, así como los instrumentos electrónicos a la Dian.

Ahora bien, si al momento de la transmisión de la factura electrónica se presentan inconvenientes tecnológicos que impidan este proceso, el obligado a facturar deberá expedir la respectiva factura electrónica al adquiriente sin la validación previa.

No obstante, los documentos expedidos en medio de inconvenientes tecnológicos deberán ser trasmitidos a la Dian dentro de un plazo máximo de 48 horas, contadas a partir del día siguiente a aquel en el que se restablezca el servicio informático electrónico.

Ten en cuenta que…

Cuando el facturador electrónico deba recurrir obligatoriamente a la factura de venta en papel o por computador por causa de los inconvenientes tecnológicos, deberá tener presente lo que establece el artículo 39 de la Resolución 000165 de 2023.

Validación previa

Una vez generada y trasmitida la factura electrónica, la Dian generará un documento electrónico que contendrá la verificación de las reglas de validación de las facturas electrónicas y demás documentos derivados de la misma, de acuerdo con los requisitos que deben cumplir dichos documentos.

Este documento electrónico contendrá la leyenda “Documento validado por la Dian” o “Documento rechazado por la Dian”, dependiendo del resultado de la validación realizada por la entidad.

Cuando las facturas electrónicas y demás instrumentos electrónicos cumplan con los requisitos y criterios de validación, la Dian procederá a registrar en sus bases de datos el documento electrónico con la marca “Documento validado por la Dian”, para posteriormente generar, firmar, almacenar y remitir un mensaje de validación al facturar para su correspondiente expedición y entrega (ver el numeral 1 del artículo 33 de la Resolución 00165 de 2023).

Expedición

El artículo 35 de la Resolución 000165 de 2023 señala que se entenderá cumplido el deber de expedir la factura electrónica de venta o documento equivalente cuando la misma sea entregada al adquiriente a través de alguno de los siguientes medios:

Adquirientes facturadores electrónicos: cuando se trate de adquirientes facturadores electrónicos, la expedición se entenderá efectuada con la entrega al adquiriente de la factura electrónica, junto con el documento electrónico de validación; ambos se deberán incluir en el contenedor electrónico con el cumplimiento de los requisitos.

El adquiriente facturador electrónico podrá recibir la entrega de la factura electrónica y su validación de las siguientes formas:

Por correo electrónico a la dirección electrónica suministrada por el adquiriente en el procedimiento de habilitación como facturador electrónico, que podrá ser consultada en el servicio informático electrónico de validación previa de la Dian.

Por transmisión electrónica en dispositivos entre el servicio del facturador y el adquiriente, siempre y cuando exista un acuerdo entre las partes.

Adquirientes no facturadores electrónicos: cuando el adquiriente no sea facturador electrónico, será este quien autorice el medio por el cual se realizará la entrega de la factura electrónica de las siguientes formas:

Por correo electrónico a la dirección suministrada por el adquiriente al facturador electrónico, en formato digital de representación gráfica.

Por correo electrónico a la dirección suministrada por el adquiriente al facturador, en formato electrónico de generación, junto con el documento electrónico de validación que contenga la marca “Documento validado por la Dian”.

Impresión de la representación gráfica.

Por envío electrónico entre el servidor del facturador y el servidor del adquiriente, en el formato digital de representación gráfica o en el formato de generación, siempre que haya un acuerdo entre las partes.

Si el adquiriente no informa el medio de recepción de la factura electrónica, la misma se deberá expedir mediante la impresión de la representación gráfica.

Es necesario precisar que, para efectos de la representación gráfica en formato digital, los facturadores electrónicos deberán utilizar formatos que sean de fácil y amplio acceso por el adquiriente, garantizando que la factura pueda ser leída, copiada, descargada e impresa, sin tener que recurrir a otras fuentes.

Escucha la explicación de nuestro líder de investigación, Diego Guevara Madrid, sobre si una empresa debe exigir o no a una persona natural, que no es facturadora electrónica, que primero se inscriba en el RUT y entregue una copia de dicho RUT para poder expedirle la factura electrónica:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Facturadores electrónicos no pueden solicitar datos adicionales para la identificación del adquiriente

De acuerdo con lo anteriormente tratado, los únicos requisitos que pueden solicitar los facturadores electrónicos al adquiriente de bienes y/o servicios para la expedición de la respectiva factura electrónica son: la información correspondiente a los apellidos y nombre o razón social y NIT, sin que para ello se deba exigir la exhibición o entrega de ningún documento de identificación, y sin perjuicio de informar el medio a través del cual se recibe dicha factura.

Así, la exigencia de requisitos adicionales para la expedición de la factura electrónica se traduce en un desconocimiento de la normativa legal y reglamentaria que regula la expedición y entrega de la factura de venta y conlleva al incumplimiento de las obligaciones relacionadas con la facturación electrónica, ralentizando y dificultando el cumplimiento de este deber.

Medidas para evitar que los facturadores exijan a los adquirientes datos adicionales

Ahora bien, con el fin de garantizar y facilitar la entrega de la factura electrónica de venta a los adquirientes de bienes y/o servicios, y que los facturadores electrónicos den cumplimiento a la obligación de expedir la factura de acuerdo con los requisitos del artículo 617 del ET, mediante la Circular 00007 de 2022 la Dian precisó los siguientes aspectos:

La factura de venta o documento equivalente debe expedirse al momento de la venta del bien y/o prestación del servicio.

Para la expedición de la factura de venta o documento equivalente a los adquirientes, los facturadores electrónicos solo podrán solicitar la información que para el efecto señalan el Estatuto Tributario y la Dian, sin que el adquiriente tenga que exhibir y/o entregar ningún documento.

El adquiriente a quien se le exijan requisitos adicionales a los definidos en la ley y en la norma reglamentaria (Resolución 000165 de 2023) no se encuentra en la obligación de atenderlos; además, en virtud de los previstos en el artículo 618 del ET, deberá solicitar que el facturador realice la expedición de la factura con los requisitos legales señalados en el artículo 617 del ET y el artículo 11 de la Resolución 000165 de 2023.

Validez de la factura en papel

En la Resolución 000165 emitida el 1 de noviembre de 2023 se ha introducido una modificación significativa en el artículo 3. Este cambio implica la adición de un nuevo inciso que especifica las condiciones bajo las cuales una factura de venta en formato papel será considerada válida.

Esta validez se concede exclusivamente en las siguientes situaciones:

El facturador electrónico enfrenta inconvenientes tecnológicos.

Los inscritos en el SIMPLE (que no habían pertenecido antes a otro régimen y no estaban obligados a facturar) se acojan a lo indicado en el parágrafo del artículo 915 del ET, norma que les da hasta dos meses después de su inscripción en el régimen simple para que empiecen a facturar electrónicamente.

Este último punto es ampliado por el Dr. Guevara en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En el siguiente video, el Dr. Guevara explica en qué consiste esta novedad:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

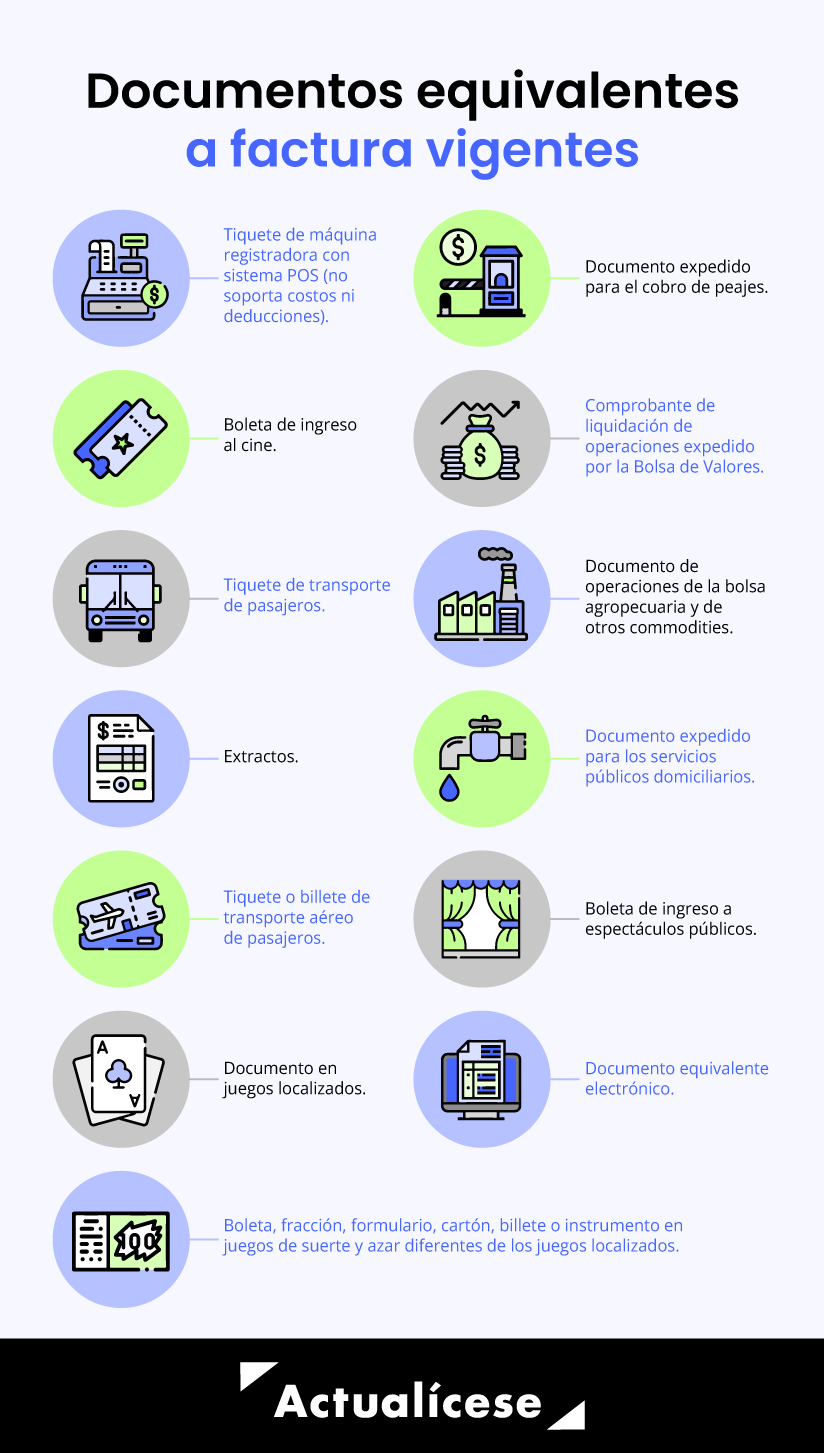

Los emisores de documentos equivalentes podrán seguir expidiendo estos documentos en papel con los requisitos que mencionaba el artículo 13 de la Resolución 000042 de mayo de 2020, pero solo hasta cuando empiecen a cumplirse los calendarios especiales mencionados en el artículo 23 de la Resolución 000165 de noviembre de 2023. Una vez cumplidas las fechas de implementación, será necesario convertir los documentos equivalentes a documentos equivalentes electrónicos o a factura electrónica de venta.

Debe tenerse en cuenta que el parágrafo del artículo 20 de la Resolución 000165 de 2023, indica que, por ejemplo, los operadores de juegos de suerte y azar, o los que cobran entradas a espectáculos públicos, pueden quedar exonerados de hacer este cambio solamente si cumplen con reportar sus operaciones a alguna otra entidad estatal, como sería Coljuegos).

Una aclaración importante…

Los documentos equivalentes electrónicos tiquete de máquina registradora POS podrán usarse como soporte fiscal para deducir costos o gastos o para tomar valores por IVA descontable, pero siempre y cuando queden incluidos los datos completos del adquirente (ver el artículo 16 de la Resolución 000165 de 2023).

Requisitos de los documentos equivalentes electrónicos

Los documentos equivalentes electrónicos se tendrán que expedir con los nuevos requisitos generales y/o especiales que se mencionan en los artículos 19 y 20 de la Resolución 000165 de 2023; para ello se deberán seguir las instrucciones del anexo técnico del documento equivalente electrónico versión 1.0 que se incluyó en la parte final de la Resolución 000165 de 2023 (ver las páginas 1 a 1531 de dicha sección de anexos).

El documento equivalente electrónico deberá cumplir con los siguientes requisitos:

Estar denominado utilizando la expresión que identifique el documento adicionando al final de la denominación la expresión: “electrónico”, excepto en el caso el tiquete de máquina registradora con sistema POS, el cual se denominará “Documento equivalente electrónico tiquete de máquina registradora con sistema POS”.

Deberá contener apellidos y nombre o razón social y NIT del vendedor o de quien presta el servicio.

La discriminación del IVA, INC, INC de bolsas plásticas, y de otros impuestos que por disposiciones legales así lo exijan, con su correspondiente tarifa aplicable a los bienes y/o servicios que se encuentren gravados con estos impuestos.

Llevar un número que corresponda a un sistema de numeración consecutiva determinada por el sujeto obligado.

Fecha y hora de generación.

Fecha y hora de expedición.

Documento electrónico de validación que contiene el valor: “Documento validado por la Dian”.

Indicar el valor total de la operación.

Indicar la calidad del agente retenedor de IVA y autorretenedor en el impuesto sobre la renta, de gran contribuyente o de contribuyente del SIMPLE, según corresponda.

Apellidos y nombre o razón social NIT, del fabricante del software y el nombre del software.

El código CUDE.

El código QR.

Incluir la firma digital del emisor del documento equivalente electrónico.

Cumplir con los requisitos específicos señalados en Resolución 000165 de 2023.

Cumplir con las condiciones técnicas y tecnológicas señaladas en el anexo técnico documento equivalente electrónico.

Los documentos equivalentes electrónicos se deberán generar con un software propio adquirido o desarrollado por el obligado a expedirlos, pero no se podrán generar ni con el software gratuito de la Dian ni tampoco mediante los servicios de los proveedores tecnológicos, ya que estos últimos solo están facultados para ayudar a generar “facturas electrónicas” (ver el artículo 616-4 del ET y el artículo 28 de la Resolución 000165 de noviembre 1 de 2023).

Calendario de implementación de los documentos equivalentes electrónicos

La Dian expidió la Resolución 000008 del 31 de enero de 2024, a través del cual modifica el artículo 23 y, parcialmente, el parágrafo del artículo 62 de la Resolución 000165 de 2023. Esta normatividad modificó los calendarios de implementación de documentos equivalentes electrónicos tiquete de máquina registradora con el sistema POS y otros documentos equivalentes.

Calendario para la implementación del documento electrónico POS

Grupo 1

Fecha para la implementación electrónica del documento

Calidad del contribuyente de renta y complementarios

1

1 de mayo de 2024

Grandes contribuyentes.

2

1 de junio de 2024

Declarantes del impuesto sobre la renta que no tengan la calidad de grandes contribuyentes.

3

1 de julio de 2024

No declarantes del impuesto de renta.

Sujetos que no tengan ninguna de las calidades mencionadas.

Calendario para otros documentos equivalentes

Documento equivalente electrónico

Fecha máxima de implementación electrónica del documento

Servicios públicos domiciliarios

(Ver nota)

1 de noviembre de 2024

El tiquete de transporte de pasajeros

(Ver nota)

1 de noviembre de 2024

El extracto

(Ver nota)

1 de noviembre de 2024

El tiquete o billete de transporte aéreo de pasajeros

1 de septiembre de 2024

La boleta, fracción, cartón, billete o instrumento en juegos de suerte y azar diferentes a los juegos localizados.

1 de septiembre de 2024

El documento en juegos localizados

1 de septiembre de 2024

El documento expedido para cobro de peajes

1 de octubre de 2024

El comprobante de liquidación de operaciones expedido por la Bolsa de Valores.

1 de octubre de 2024

El documento de operaciones de la bolsa agropecuaria y de otros commodities.

1 de octubre de 2024

La boleta de ingreso a espectáculos públicos de las artes escénicas y otros espectáculos públicos.

1 de noviembre de 2024

La boleta de ingreso a cine

1 de noviembre de 2024

Nota: la Resolución 000119 de julio 30 de 2024 modificó el artículo 23 de la Resolución 000165 de noviembre de 2023 para ampliar hasta noviembre 1 de 2024 el plazo que inicialmente vencía en agosto 1 de 2024 para que quienes expiden extractos, o recibos de servicios públicos domiciliarios, o tiquetes de transporte de pasajeros, los empiecen a convertir ya sea en una “factura electrónica de venta” o en un “documento equivalente electrónico”.

En el siguiente video, el Dr. Guevara explica las implicaciones de no contar con un calendario de implementación permanente de la anterior Resolución 00042 de 2020:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

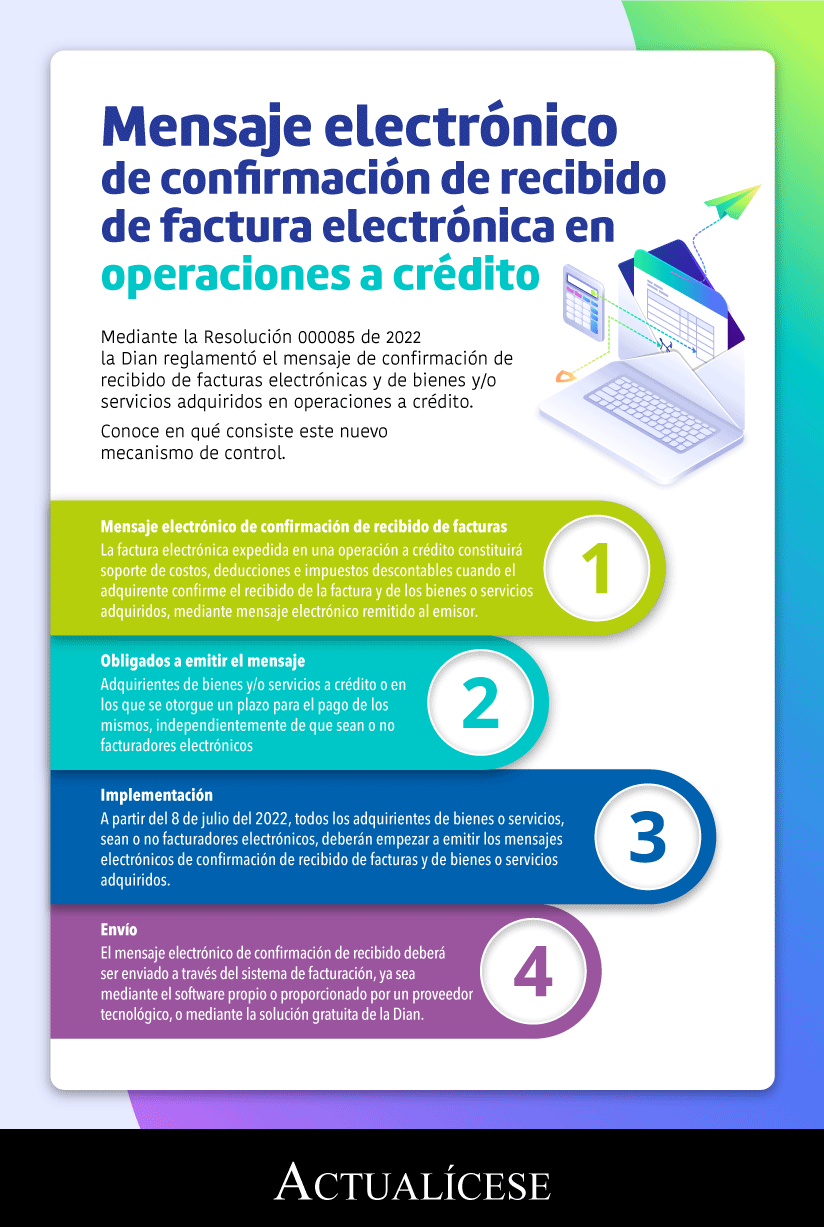

Aceptación de facturas electrónicas por compras a crédito

Luego de las modificaciones introducidas por la Ley 2155 de 2021 al artículo 616-1 del ET, respecto a los sistemas de facturación, se estableció en un inciso 10 que para efectos de control, cuando la venta de un bien y/o prestación de servicios se realice a través de una factura electrónica y dicha operación sea a crédito o se otorgue un plazo para el pago, el adquiriente deberá confirmar el recibido de la factura electrónica y de los bienes o servicios adquiridos; esto mediante mensaje electrónico remitido al emisor, atendiendo los plazos, condiciones, mecanismos y requisitos técnicos y tecnológicos establecidos por la Dian.

Cuando el adquiriente remita al emisor el mensaje electrónico de confirmación de recibido de la factura electrónica y de los bienes y/o servicios adquiridos, habrá lugar a que dicha factura se constituya como soporte de costos, deducciones e impuestos descontables.

En atención a lo anterior, el 8 de abril de 2022 la Dian expidió su Resolución 000085 (acompañada de un anexo técnico de 482 páginas), a través de la cual derogó su anterior Resolución 000015 de febrero 11 de 2021 (acompañada de un anexo técnico de 369 páginas) y reexpidió las reglas que regularán el Radian, es decir, el registro especial que se lleva a cabo en el portal de la Dian con las facturas de venta electrónicas por ventas a crédito que los vendedores deseen hacer circular en el país como un título valor negociable.

Esto se da bajo el entendido de que dicho mensaje es requerido para que la factura electrónica sea título valor y por ende pueda circular en el Radian. Además, es necesario que todos los adquirientes, independientemente de que sean facturadores electrónicos o no, remitan dichos mensajes a través del sistema de facturación electrónica, con el objetivo de mantener la trazabilidad de la factura electrónica dentro del respectivo sistema.

Escucha a continuación a nuestro líder de investigación tributaria, quien explica si un adquiriente, que no es facturador electrónico y adquirió bienes a crédito, debe o no remitir al emisor el mensaje de confirmación del recibido de la factura del bien a crédito:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Además, en el siguiente video, nuestro líder en tributación nos cuenta cuál es el plazo del que dispone un comprador para enviar mensaje de aceptación de facturas en compras a crédito:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Para complementar este tema, puedes escuchar a continuación la explicación respecto sobre si en todas las compras que sean a crédito donde se solicita la deducción del costo o gasto, y se solicita el IVA como descontable, debe emitirse o no la aceptación de la factura de venta:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

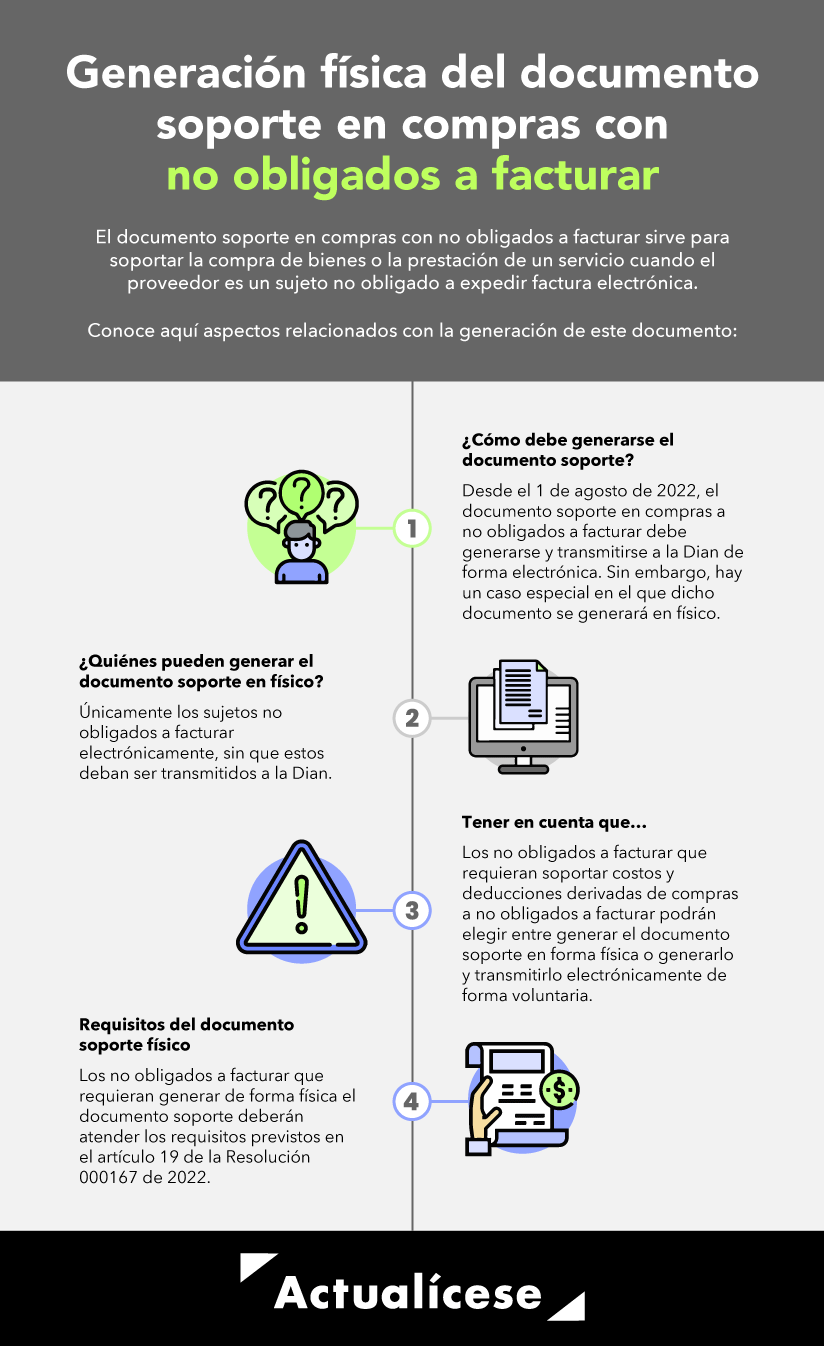

Documento soporte de pago en operaciones con sujetos no obligados a expedir factura o documento equivalente

Uno de los nuevos documentos que forman parte del sistema de facturación electrónica es el documento soporte en compras con no obligados a facturar, el cual se mencionó por primera vez en la Resolución 000042 de 2020.

Este documento, como su nombre lo indica, sirve para soportar la compra de un bien o la prestación de un servicio cuando el proveedor es un sujeto no obligado a expedir factura electrónica o documento equivalente.

Este documento soporte es expedido por el comprador para respaldar la transacción que da lugar a costos, deducciones o impuestos descontables.

Ahora bien, mediante el artículo 6 de la Resolución 000167 de 2021, modificado por el artículo 1 de la Resolución 000488 de 2022, se indicó que la transmisión de forma electrónica del documento soporte en adquisiciones a no obligados a facturar debió implementarse a más tardar el 1 de agosto de 2022, día a partir del cual todos los que realicen compras a sujetos que no estuvieran obligados a facturar debieron empezar a generar y trasmitir electrónicamente a la Dian dichos documentos.

No obstante, respecto a esta obligación, se han generado dudas respecto a si los sujetos que no estén obligados a facturar electrónicamente se encuentran excluidos o no de la obligación de generar y transmitir de manera electrónica el documento soporte en el caso de que realicen compras a no obligados a emitir factura. Por este motivo, a continuación, aclaramos algunos detalles al respecto:

Recordemos que se empezó a hablar por primera vez de este documento tras la expedición de la Resolución 000042 de 2020, en cuyo artículo 55 se estableció que, cuando se realizaran transacciones con quienes no están obligados a expedir factura electrónica, el documento que prueba la respectiva transacción sería el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura.

Posteriormente, la Resolución 0000167 de 2021 implementó la funcionalidad de este documento en el sistema de facturación electrónica, estableciendo además las condiciones necesarias para su transmisión electrónica a la Dian.

A continuación, precisamos algunos puntos clave que deben tenerse en cuenta al momento del cumplimiento de esta obligación:

El artículo 38 de la Resolución 000165 de 2023 amplía el alcance de la facturación gratuita de la Dian, de manera que, tanto las personas naturales como jurídicas que no tengan la obligación de facturar, pero requieran enviar a los vendedores mensajes electrónicos de aceptación y recepción de bienes y servicios, según lo establecido en el artículo 34 de la Resolución 000085 de abril de 2022, puedan hacer uso de dicho servicio gratuito. Así lo explica el Dr. Guevara en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Quiénes están obligados a expedir el documento soporte en compras a no obligados a facturar?

Están obligados a expedir el documento soporte en compras a no obligados a facturar los adquirientes de bienes o servicios cuando realizan compras a un proveedor no obligado a expedir factura electrónica.

Lo anterior, con el propósito de que puedan sustentar la transacción, así como tener el soporte de los costos, deducciones o impuestos descontables que se solicitarán en sus declaraciones tributarias (ver el artículo 3 de la Resolución 000167 de 2021).

Obligación para las entidades no declarantes de renta

Es importante analizar si las entidades no contribuyentes de renta (independientemente de si presentan o no la declaración de ingresos y patrimonio) estarían obligadas a cumplir con las normas de los artículos 1.6.1.4.12 del DUT 1625 de 2016 y 42 de la Resolución 000165 de 2023, los cuales hacen referencia a la elaboración del documento soporte en los casos en que se efectúen compras de bienes o servicios a terceros no obligados a facturar ni a expedir documentos equivalentes a factura. La elaboración de este documento soporte requiere incluso cumplir con la complejidad adicional de solicitar primero a la Dian una autorización de numeración.

Al respecto, como lo destaca la Dian en el Concepto 1041 de agosto 25 de 2020, el documento soporte, en cumplimiento de lo indicado en el inciso tercero del artículo 771-2 del ET, solo se debe elaborar cuando un declarante de renta o de ingresos y patrimonio pretenda que la Dian le acepte como deducible el costo o gasto allí soportado.

En consecuencia, si pensamos, por ejemplo, en las entidades no contribuyentes de renta que no presentan declaración de ingresos y patrimonio y, por tanto, nunca deducirán costos y gastos, podemos concluir que estas entidades en realidad no están obligadas a elaborar el mencionado documento soporte con todas sus complejidades.

Además, en las entidades no contribuyentes de renta que presentan declaración de ingresos y patrimonio, si decidieran no elaborar el documento soporte, el costo o gasto en que hayan incurrido no se podría llevar a la declaración (se convertiría en un costo o gasto no deducible).

Requisitos del documento soporte en compras a no obligados a facturar

Estar denominado expresamente como “Documento soporte en adquisiciones efectuadas a no obligados a facturar”.

Tener la fecha de la operación, la cual debe corresponder a la fecha de generación del documento.

Contener los apellidos y nombre, o razón social y NIT, del vendedor o de quien presta el servicio. Tratándose de contratos suscritos con los no residentes fiscales en Colombia no inscritos en el RUT, el requisito del NIT se entenderá cumplido con la identificación otorgada en el país de origen del no residente.

Contener los apellidos y nombre, o razón social y NIT, del adquiriente de los bienes y/o servicios.

Llevar el número que corresponda a un sistema de numeración consecutiva de documento soporte, incluyendo el número, rango y vigencia autorizados por la Dian.

Tener la descripción específica del bien o del servicio prestado.

Detallar el valor total de la operación, discriminando el valor del IVA cuando haya lugar.

Incluir la firma del emisor del documento soporte al momento de la generación, de acuerdo con las normas vigentes y con la política de firma que establezca la Dian.

Utilizar el formato electrónico de generación que establezca la Dian.

El código único de documento soporte –CUDS– en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente.

Una novedad:

En el artículo 43 de la Resolución 000165 de noviembre 1 de 2023 se recopila la información que antes estaba contenida en el artículo 39 de la Resolución 0000042 de mayo de 2020, relacionado con la “numeración consecutiva autorizada” que se debe incluir en el cuerpo de las facturas electrónicas, o las facturas de venta en papel, o los tiquetes POS, o en el documento soporte por compras a los no obligados a facturar.

Como novedad, esta vez se incluyó un nuevo inciso en el cual se indica que “en ningún caso la factura podrá tener distinta numeración del estrictamente objeto de autorización, ni anteponer ceros cuando no hagan parte del rango autorizado”.

Generación del documento soporte

El documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura o documento equivalente, así como las notas de ajuste, debe generarse y transmitirse electrónicamente por parte de los facturadores electrónicos, según lo considere el sujeto obligado a cumplir con este requerimiento, así:

Por cada una de las operaciones en las que se adquieran bienes y/o servicios a sujetos no obligados a expedir factura o documento equivalente; o

Por operaciones acumuladas semanalmente que se realicen con un mismo proveedor en las que se adquieran bienes y/o servicios con sujetos no obligados a expedir factura o documento equivalente.

A continuación, escucha la explicación de nuestro líder de investigación, Diego Guevara, sobre si las personas naturales que no se encuentran obligadas a facturar pueden generar de forma física el documento soporte en compras a no obligados a expedir factura, en caso de que realicen operaciones económicas con otras personas que no se encuentren obligadas a facturar:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿El documento soporte en compras a no obligados a facturar puede elaborarse diaria o semanalmente?

De acuerdo con la Resolución 000167 de 2021, mediante la cual fue reglamentado el documento soporte en compras a no obligados a facturar, dicho documento puede ser elaborado de forma electrónica por aquellos compradores que sean facturadores electrónicos; sin embargo, tratándose de compradores que no lo son, estos documentos pueden ser elaborados en papel.

Ahora bien, el artículo 2 de la Resolución 000167 de 2021 señala que los documentos soporte en mención deben ser generados y transmitidos electrónicamente a la Dian por cada una de las operaciones en las que se adquieran bienes y/o servicios a sujetos no obligados a expedir factura o documento equivalente; o por operaciones acumuladas semanalmente que se realicen con un mismo proveedor.

Por tanto, si en una misma semana se realizan varias compras a un proveedor que no se encuentra obligado a facturar, el adquiriente puede realizar un solo documento soporte, en donde acumule todas las operaciones realizadas en una semana con aquel proveedor.

Sin embargo, el adquiriente también puede optar por elaborar un documento soporte por cada una de las compras realizadas a un mismo vendedor.

Ahora bien, tratándose de los no obligados a facturar que requieran elaborar el documento soporte en mención en papel, el artículo 19 de la Resolución 000167 de 2021 da a entender que solo podrán elaborar el documento soporte por cada una de las operaciones realizadas, sin la posibilidad de elaborar un único documento soporte por todas las compras realizadas a un mismo vendedor en una misma semana.

En el siguiente video, nuestro líder de investigación, Diego Guevara, explica si se puede elaborar un solo documento soporte en compras a los no obligados a facturar por las compras hechas en la semana a un mismo tercero. Veamos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Transmisión para la validación ante la Dian

El documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente deberá transmitirse para validación de la Dian, así:

En el momento en que se lleve a cabo cada una de las operaciones en las que se adquieran bienes y/o servicios a sujetos no obligados a expedir factura o documento equivalente.

A más tardar el último día hábil de la semana en la que se llevaron a cabo las operaciones acumuladas semanalmente que se realicen con un mismo proveedor en las que se adquieran bienes y/o servicios con sujetos no obligados a expedir factura o documento equivalente.

¿Qué hacer si se presentan inconvenientes tecnológicos?

Al momento de transmitir a la Dian el documento soporte en adquisiciones efectuadas a sujetos no obligados a facturar pueden generarse inconvenientes tecnológicos que impidan el cumplimiento de esta obligación, tales como:

Inconvenientes tecnológicos por parte de la Dian: si al transmitir la información del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura y las respectivas notas de ajuste se presentan inconvenientes tecnológicos que impiden la transmisión de la información para la validación, el adquiriente dispone de un plazo máximo de 48 horas, contadas a partir del día siguiente al que se restablezca el servicio informático electrónico, para transmitir el respectivo documento soporte y sus notas de ajuste.

Inconvenientes tecnológicos por parte del adquiriente: si se presentan inconvenientes tecnológicos por parte del adquiriente que impiden la transmisión de la información, este deberá transmitir los citados documentos en un plazo máximo de 48 horas, contadas a partir del día siguiente en que se supere el inconveniente tecnológico, dejando los soportes del inconveniente presentado para cuando la administración tributaria los requiera.

En el siguiente video, nuestro líder de investigación, Diego Guevara, explica qué sucede si no se elabora el documento soporte en compras con no obligados a facturar electrónicamente:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Documentos electrónicos para los trabajadores independientes

De acuerdo con el artículo 336 del Estatuto Tributario –ET–, los trabajadores independientes tienen la posibilidad de imputar en la cédula general los costos y gastos asociados a su actividad económica, independientemente de si se encuentran o no obligados a llevar contabilidad.

Ahora bien, si los trabajadores independientes pretenden incluir gastos laborales dentro de su declaración de renta, será necesario que dichos pagos realizados durante el 2023 se encuentren debidamente respaldados en el respectivo documento soporte de pago de nómina electrónica, la cual debió ser implementada en los plazos previstos en la Resolución 000013 de 2021, modificada por la Resolución 000028 de 2022.

Por su parte, si el trabajador independiente realizó pagos por concepto de compras o contratación de servicios a sujetos no obligados a expedir factura electrónica, y pretende tomar dichos pagos como costos o gastos dentro de la respectiva declaración de renta, será necesario que los mismos se encuentren respaldados por el documento soporte en compras a no obligados a facturar.

Documento soporte en compras a no obligados a facturar en contratos de mandato

Inicialmente, es importante no perder de vista que el inciso 11 del artículo 616-1 del Estatuto Tributario –ET– señala que para la procedencia de costos y deducciones en el impuesto sobre la renta, así como de los impuestos descontables en IVA, se requerirá factura de venta, documento equivalente y/o demás documentos que formen parte del sistema de facturación electrónica.

Adicionalmente, el artículo 771-2 ibidem dispone que cuando no exista la obligación de expedir factura o documento equivalente, el documento que pruebe la respectiva transacción que da lugar a costos, deducciones o impuestos descontables deberá cumplir los requisitos mínimos establecidos por la legislación vigente.

Por su parte, el artículo 2160 del Código Civil señala que la ejecución del mandato comprende no solo la sustancia del negocio encomendado, sino los medios por los cuales el mandante ha querido que se lleve a cabo.

Teniendo en cuenta las normas anteriores, así como las consideraciones sobre la facturación en el contrato de mandato desarrolladas en el numeral 1.1.2 del Concepto Unificado 106 de 2022, la Dian precisó que si el mandante requiere soportar los costos, deducciones o impuestos descontables derivados de las adquisiciones de bienes y/o servicios a sujetos no obligados a expedir factura de venta o documento equivalente, realizadas por su mandatario en el marco del contrato de mandato, es dicho mandatario quien, para tal efecto, debe generar el documento soporte del que trata el artículo 1.6.1.4.12 del Decreto 1625 de 2016.

Lo anterior, dado que, en el contrato de mandato, tributariamente se exige que el mandatario expida a su mandante una certificación donde conste la cuantía y el concepto de los costos, deducciones, impuestos descontables o devoluciones a los que tiene derecho el mandante (ver el artículo 1.6.1.4.9 del Decreto 1625 de 2016).

En este orden de ideas, a pesar de que la generación del documento soporte en compras a no obligados a facturar no es un supuesto expresamente desarrollado por el artículo 1.6.1.4.9 del Decreto 1625 de 2016, sí es un documento necesario en la ejecución del contrato de mandato; en particular para efectos de la certificación antes señalada que debe elaborar el mandatario, dado que este conoce con todo detalle las adquisiciones de bienes y/o servicios que ha llevado a cabo en cumplimiento del mandato.

A continuación, podrás escuchar de primera mano la explicación de nuestro líder de investigación tributaria sobre a nombre de quién deben llegar las facturas por compra de bienes o servicios en contratos de mandato:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)