Retención en la fuente con procedimiento 1 sobre rentas de trabajo

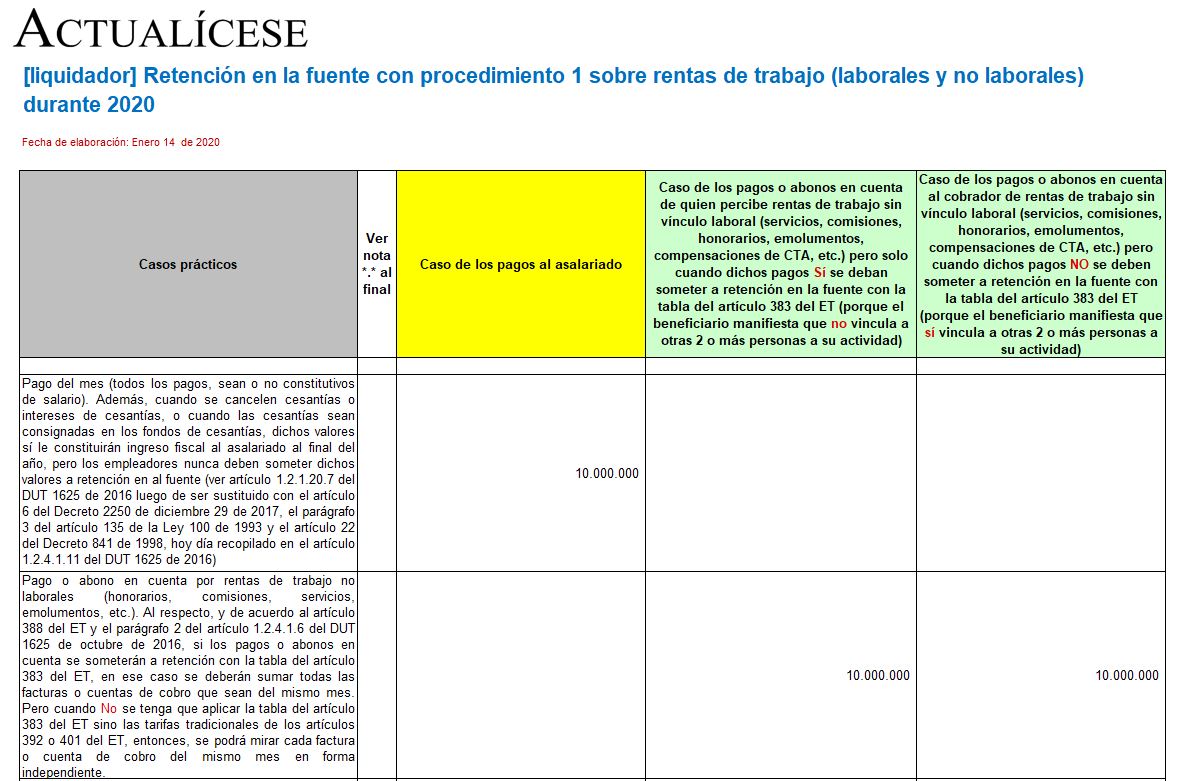

En este liquidador se ilustran las depuraciones que deberá hacer cada mes, durante el 2020, al efectuar pagos o abonos en cuenta a las personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

En este liquidador se ilustran las depuraciones que deberá hacer cada mes, durante 2020, al efectuar pagos o abonos en cuenta a las personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

Presentamos una herramienta en la que se ilustran los cálculos básicos más importantes que se deberán tomar en cuenta durante cada mes del año 2020 al momento de practicar retención en la fuente con el procedimiento 1 sobre rentas de trabajo.

Cabe destacar que la más reciente Ley de reforma tributaria 2010 de diciembre 27 de 2019 modificó los artículos 55, 206, 206-1 y 383 del Estatuto Tributario –ET–, con el propósito de retomar los mismos cambios que ya habían sido introducidos con la Ley 1943 de 2018 (declarada inexequible por la Corte Constitucional), pero aprovechando para incluir nuevos ajustes en materia de este tipo de retenciones en la fuente.

Como resultado de ello, durante 2020 la retención en la fuente sobre rentas de trabajo se terminará practicando con algunas reglas nuevas, las cuales ya comentamos en el artículo Retención en la fuente sobre rentas de trabajo luego de la Ley 2010 de 2019.

—> Clic aquí para descargar este liquidador <—

Ahora bien, si deseas revisar qué se debe tener en cuenta para realizar la retención en la fuente por el procedimiento 2, te invitamos a descargar nuestro liquidador Porcentaje fijo de retención en la fuente sobre salarios en diciembre de 2019 – Procedimiento 2.

¿Ya te suscribiste?

Además de acceder a este formato como suscriptor Oro o Platino, puedes ingresar a nuestro formato Comparativo de normas afectadas con la Ley de crecimiento económico 2010 de diciembre 27 de 2019 (elaborado también por nuestro líder de investigación tributaria, Diego Guevara Madrid), en el que presentamos en versión comparativa los textos de las 239 normas que resultaron afectadas con la Ley de crecimiento económico 2010 de diciembre 27 de 2019.

En este podrás contrastar cuál era la versión de cada norma y cómo quedó después de dicha ley, y tendrá resaltadas en color las partes donde se introdujeron novedades. ¿Qué esperas para ingresar? Si aún no cuentas con una suscripción, adquiérela ahora haciendo clic aquí.

Informes

Bogotá: 7446402

Medellín: 6040737

Cali: 4854646

Barranquilla: 3854956

350 6663901 | 350 6663902

servicioalcliente@actualicese.com

http://actualicese.com/contacto