Revisión de calidad del encargo: requerimientos de la NIGC 2

La NIGC 2 es un estándar nuevo que trata la elegibilidad del revisor de la calidad del trabajo, el desempeño y la documentación para la revisión de calidad del encargo.

En este editorial abordaremos cada uno de los requerimientos de esta norma en materia de la revisión de calidad del encargo.

La NIGC 2 es un estándar nuevo que trata la elegibilidad del revisor de la calidad del trabajo, el desempeño y la documentación para la revisión de calidad del encargo.

En este editorial abordaremos cada uno de los requerimientos de esta norma en materia de la revisión de calidad del encargo.

Las firmas de auditoría o los profesionales que brinden servicios de auditoría y revisión de información histórica, revisión de estados financieros, trabajos de aseguramiento y trabajos de servicios relacionados deberán aplicar un sistema de gestión de la calidad, el cual es regulado por la Norma Internacional de Gestión de la Calidad –NIGC– 1 y la 2. Estas normas reemplazarían a la Norma Internacional de Control de Calidad –NICC– 1.

Es importante precisar que actualmente el sistema de calidad está contenido en la NICC 1, sin embargo, el documento final de las NIGC lo presentó la IAASB en diciembre de 2020, y se espera su reglamentación en el país.

En el siguiente video, el especialista en Estándares Internacionales y conferencista de Actualícese Roberto Valencia detalla cuándo deben aplicarse las NIGC 1 y 2:

A continuación, exploraremos en qué consiste la NIGC 2:

Introducción a la NIGC 2

La IAASB desarrolló la NIGC 2, la cual trata la elegibilidad del revisor de calidad del encargo, el desempeño de este profesional y la documentación de una revisión de calidad del encargo.

La NIGC 2 define la revisión de calidad del encargo como:

Una evaluación objetiva de los juicios significativos realizados por el equipo del encargo y las conclusiones alcanzadas, realizadas por el revisor de calidad del encargo y finalizada en la fecha del informe del encargo o antes.

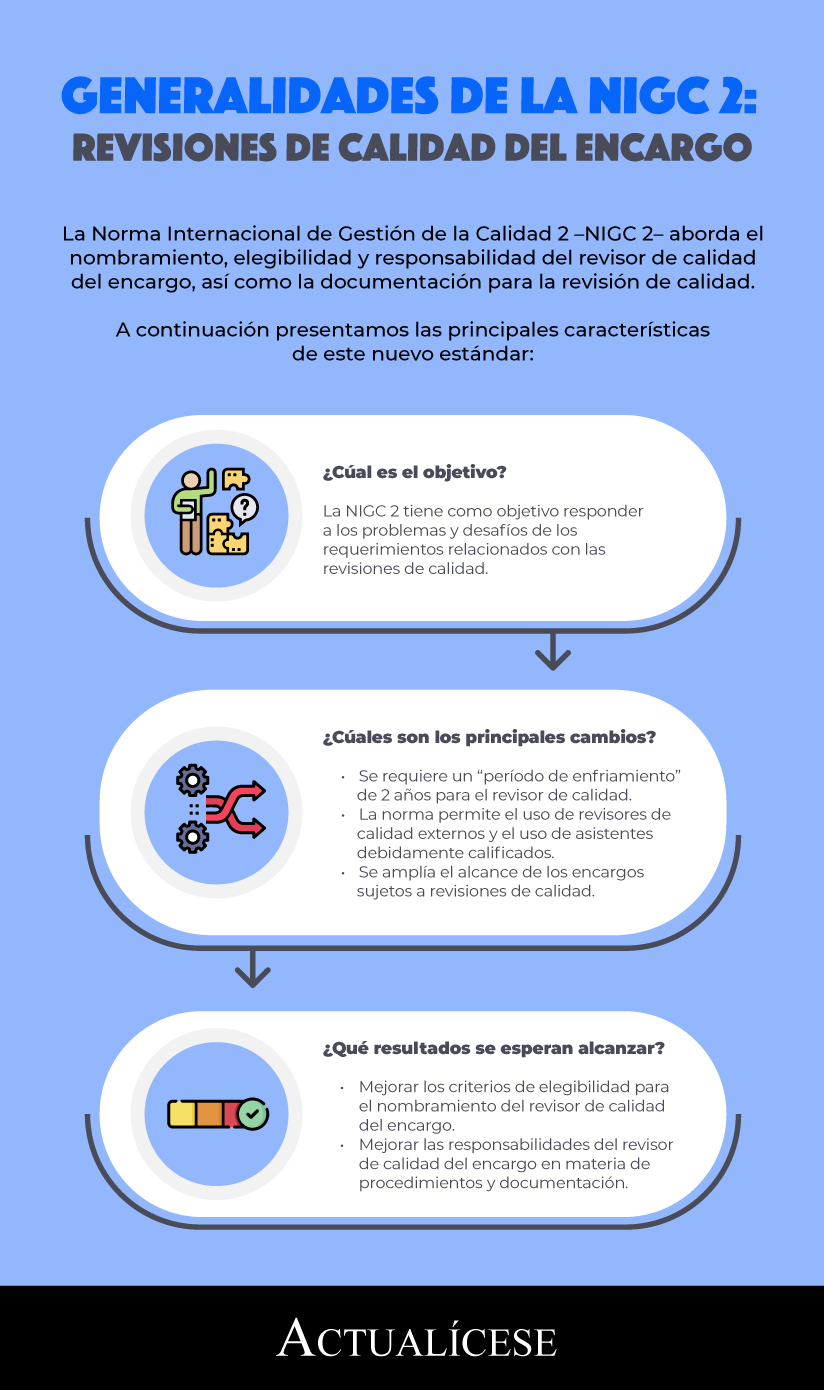

La siguiente infografía presenta un resumen de la NIGC 2:

De acuerdo con la NIGC 2:

El objetivo de la firma de auditoría es mediante la designación de un revisor elegible de calidad del encargo, realizar una evaluación objetiva de los juicios significativos hechos por el equipo del encargo y las conclusiones a las que llegó.

Por lo anterior, se espera que con la aplicación adecuada de los requerimientos contenidos en la NIGC 2 se cumpla con el objetivo de la firma. No obstante, si la firma o el revisor de calidad determinan que son necesarios más procedimientos, podrán realizarlos.

En los siguientes párrafos abordaremos los requerimientos de esta norma:

Requisitos de elegibilidad para los revisores de calidad

De acuerdo con la NIGC 2, la firma debe establecer políticas que establezcan criterios de elegibilidad del revisor de calidad del encargo, el cual no debe ser un miembro del equipo del encargo y debe de cumplir los siguientes requisitos:

- Contar con las competencias y habilidades, incluido el tiempo suficiente, y la autoridad apropiada para realizar la revisión de calidad del encargo.

- Cumplir los requerimientos de ética aplicables.

- Cumplir las disposiciones legales y reglamentarias para su elegibilidad.

Es importante resaltar que el estándar establece que [pq] el socio de un encargo debe cumplir con un período mínimo de enfriamiento de dos años para actuar como revisor de calidad, en relación con las amenazas a la objetividad e independencia que pudiesen presentarse [/pq].

La norma también permite que el revisor de calidad se apoye en colaboradores, ya sean revisores externos o asistentes calificados, para realizar el encargo. En todo caso, la firma debe estabecer políticas para que el revisor de calidad asuma la responsabilidad general por la revisión de calidad del encargo.

Por otro lado, se establece que en la situación de que el revisor de calidad se entere de circunstancias que afecten su elegibilidad para el encargo, deberá notificarlo a las personas apropiadas dentro de la firma de auditoría.

Requerimientos para realizar la revisión de calidad del encargo

En materia de la revisión de calidad del encargo, la NIGC 2 establece que el revisor de calidad del encargo deberá:

- Considerar las cuestiones y juicios significativos realizados en la planificación, ejecución y presentación de informes sobre el encargo.

- Revisar la documentación del encargo seleccionada, relacionada con los juicios significativos, y evaluar si la documentación del encargo soporta las conclusiones alcanzadas y si dichas conclusiones son adecuadas.

- Para auditorías de estados financieros, evaluar el fundamento de la determinación por parte del socio del encargo de que se han cumplido los requerimientos de ética aplicables relacionados con la independencia.

- Evaluar si se llevaron a cabo las consultas adecuadas sobre cuestiones difíciles o contenciosas, o asuntos que originen diferencias de opinión, y las conclusiones derivadas de esas consultas.

- Para auditorías de estados financieros, evaluar el fundamento de la determinación de que el socio del encargo tiene las bases para determinar que los juicios significativos hechos y las conclusiones alcanzadas son adecuadas dadas la naturaleza y circunstancias del encargo.

- Revisar los estados financieros y el informe del auditor correspondiente para las auditorías de estados financieros.

- Revisar para los encargos de revisión los estados financieros o la información financiera y el informe del encargo correspondiente.

- Revisar para otros encargos de aseguramiento y de servicios relacionados el informe del encargo y, en su caso, la información del asunto de análisis.

Requerimientos para la documentación del encargo de auditoría

De acuerdo con el párrafo 30 de la NIGC 2:

El revisor de calidad del encargo deberá determinar que la documentación de la revisión de calidad del encargo es suficiente para permitir a un profesional con experiencia, que no tiene relación previa con el encargo, entender la naturaleza, oportunidad y extensión de los procedimientos realizados por el revisor de calidad del encargo y, en su caso, por las personas que colaboraron con el revisor, y las conclusiones alcanzadas al realizar la revisión

Por tanto, la documentación de la revisión de calidad del encargo deberá incluir:

- Los nombres del revisor de calidad del encargo y de las personas que colaboraron con la revisión de calidad del encargo.

- Una identificación de la documentación del compromiso revisada.

- El fundamento de la determinación del revisor de calidad del encargo.

- Las notificaciones requeridas.

- La fecha de finalización de la revisión de calidad del encargo.

Profundiza en este importante tema sobre las firmas de auditoría a través de nuestro Seminario en Línea Control de calidad en firmas de auditoría: aplicación de los nuevos requerimientos de las NIGC 1 y 2.

¡No dejes de verlo!

Material relacionado:

- [Análisis] Requerimientos de la Norma Internacional de Gestión de la Calidad –NIGC 1–

- [Análisis] Nuevo sistema de gestión de calidad: enfoque basado en riesgos

- [Formato] Matriz para identificar quiénes están obligados a aplicar la NICC 1