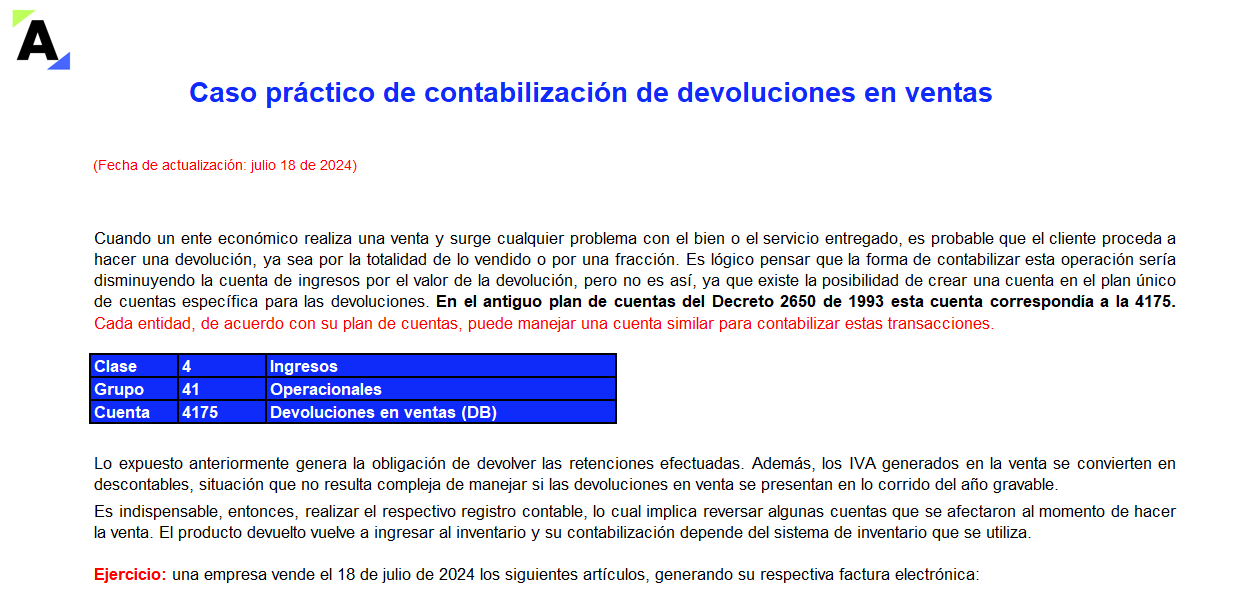

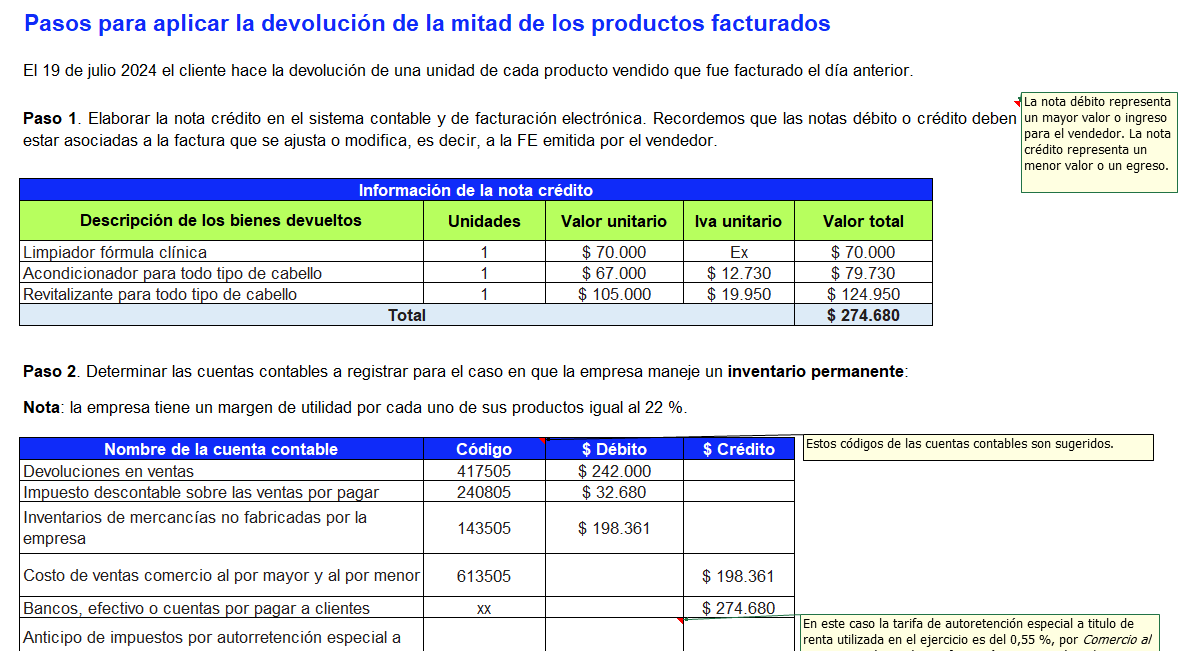

1. CASO PRÁCTICO DE CONTABILIZACIÓN DE DEVOLUCIONES EN VENTAS

|

|

Cuando el ente económico realiza sus ventas y surge cualquier problema con los bienes o los servicios entregados, es probable que el cliente solicite devoluciones en ventas. Esta operación genera la obligación de devolver las retenciones o autorretenciones efectuadas. Además, los IVA generados en la venta se convierten en descontables, situación que no resulta compleja de manejar si las devoluciones en ventas se presentan en lo corrido del año gravable.

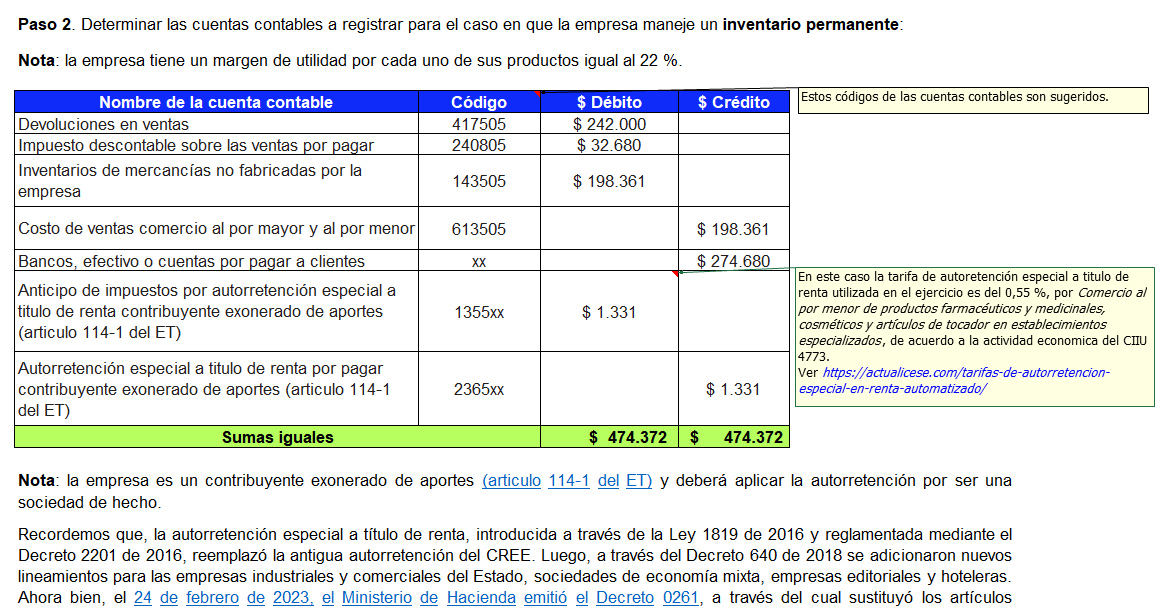

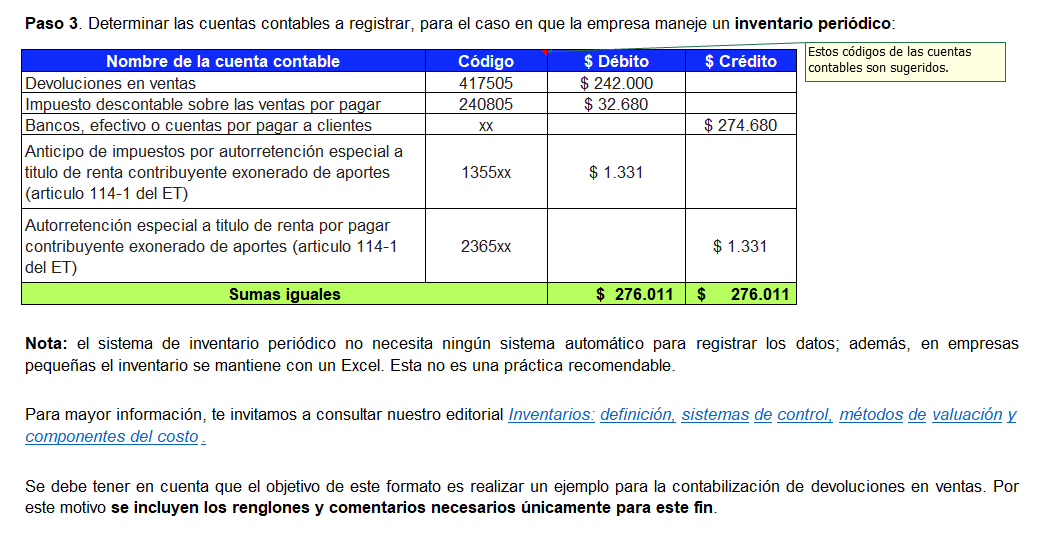

Es indispensable, entonces, realizar el respectivo registro contable, que implica reversar algunas cuentas que se afectaron al momento de hacer la venta. El producto devuelto vuelve a ingresar al inventario y su contabilización depende del sistema de inventario utilizado.

¿QUÉ ENCONTRARÁS EN ESTE CASO PRÁCTICO DE CONTABILIZACIÓN DE DEVOLUCIONES EN VENTAS?

|

|

Aquí podrás conocer cómo contabilizar correctamente las devoluciones en ventas. Utilizaremos la cuenta 4175, que se encontraba en el PUC anterior. No obstante, se debe tener en cuenta que esta cuenta es sugerida, pues cada empresa maneja su propio plan de cuentas.

|

¡Continúa creciendo con nuestros cuestionarios y evaluaciones sobre lo más top de cada temporada! Hoy te invitamos a descubrir qué tan actualizado estás en facturación electrónica:

|

|

Las personas naturales y jurídicas, de conformidad con los lineamientos del artículo 26 del Estatuto Tributario –ET–, deben determinar la renta líquida gravable así: de la suma de todos los ingresos ordinarios y extraordinarios realizados en el año o período gravable, que sean susceptibles de producir un incremento neto del patrimonio y que no hayan sido expresamente exceptuados, se restan las devoluciones, rebajas y descuentos, con lo cual se obtienen los ingresos netos.

Así mismo, la sección 23 del Estándar para Pymes (ver el DUR 2420 de 2015, que compila los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de Contabilidad) establece el tratamiento de los ingresos de actividades ordinarias que también pueden aplicarse a las ganancias no ordinarias, aunque dicha sección no establece los requerimientos para el reconocimiento de las devoluciones en ventas.

|

|

|

Tratamiento de devoluciones en ventas con cláusula de devolución sin condiciones

¿Cuál es el tratamiento de las devoluciones en ventas de períodos anteriores cuando existe cláusula de devolución sin condiciones? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más? |

Si deseas obtener esta herramienta

|

EXCEL AAA

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestro Excel AAA Contabilizaciones en operaciones diarias: soluciones para el día a día del contador público.

Te compartimos herramientas indispensables, que contienen la información necesaria que debes conocer en tu día a día, con ellas podrás optimizar tu tiempo, mejorar tu nivel de ingresos, capacitarte y resolver dudas. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|