6. CASOS PRÁCTICOS DE CONTABILIZACIÓN DE CONTRATOS DE SERVICIOS INDEPENDIENTES

|

|

El contrato de prestación de servicios puede tener naturaleza civil, comercial o administrativa. Mediante este, las partes denominadas contratante y contratista, se comprometen a cumplir, una a favor de la otra, determinadas obligaciones.

En la celebración de un contrato de prestación de servicios, las partes deben acordar la forma de pago del servicio prestado por parte del contratista, que puede ser, por ejemplo, de forma anticipada o después de la realización de la labor. Dicho pago no puede denominarse salario en ninguna circunstancia. La remuneración de esta relación contractual debe ser acordada bajo el título de honorarios.

Además, debemos recordar que la retención en la fuente parte de la ocurrencia de una transacción en la que se intercambia un bien o un servicio, como en este caso, y en la que intervienen un vendedor y un comprador, quien además de pagar, practica la retención en la fuente al vendedor o prestador del servicio, la cual debe ser reportada a la Dian y se entiende como el pago anticipado de un impuesto para el vendedor (ver artículo 367 del ET).

También debe destacarse que el artículo 911 del ET señala que no debe practicarse ningún tipo de retención en la fuente a título de renta (por ningún concepto) a los terceros (personas naturales residentes o personas jurídicas nacionales) que pertenezcan al régimen simple de tributación (obligación 47 en el RUT).

¿QUÉ ENCONTRARÁS EN ESTOS CASOS PRÁCTICOS DE CONTABILIZACIÓN DE CONTRATOS DE PRESTACIÓN DE SERVICIOS INDEPENDIENTES?

|

|

Para iniciar con este caso práctico, es importante recordar que cada asiento contable debe contener por lo menos dos cuentas para realizar correctamente el registro de las operaciones de la empresa, por ejemplo, el gasto contra la cuenta por pagar. Esta es la base de la contabilidad, más conocida como el sistema de partida doble.

Teniendo en cuenta todo lo anterior, presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar los contratos de prestación de servicios independientes bajo diferentes actividades y aplicando la retención en la fuente en cada uno de los escenarios, con base en los montos transferidos y en los conceptos negociados por honorarios, siempre y cuando el prestador del servicio no pertenezca al SIMPLE.

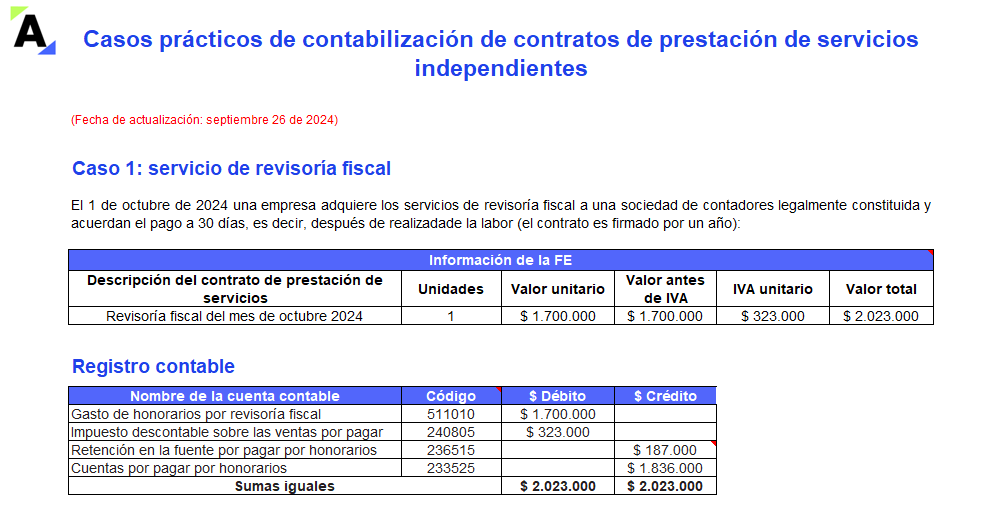

Caso 1: servicio de revisoría fiscal

|

|

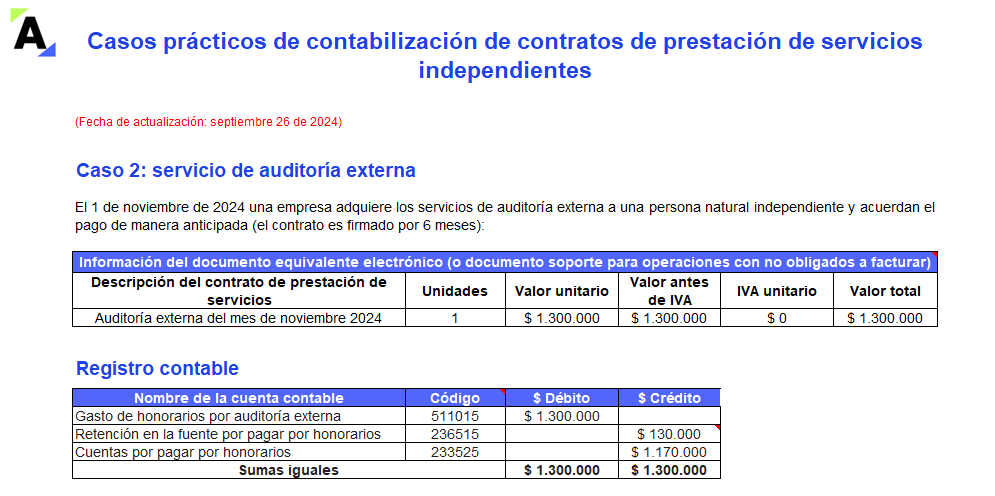

Caso 2: servicio de auditoría externa

|

|

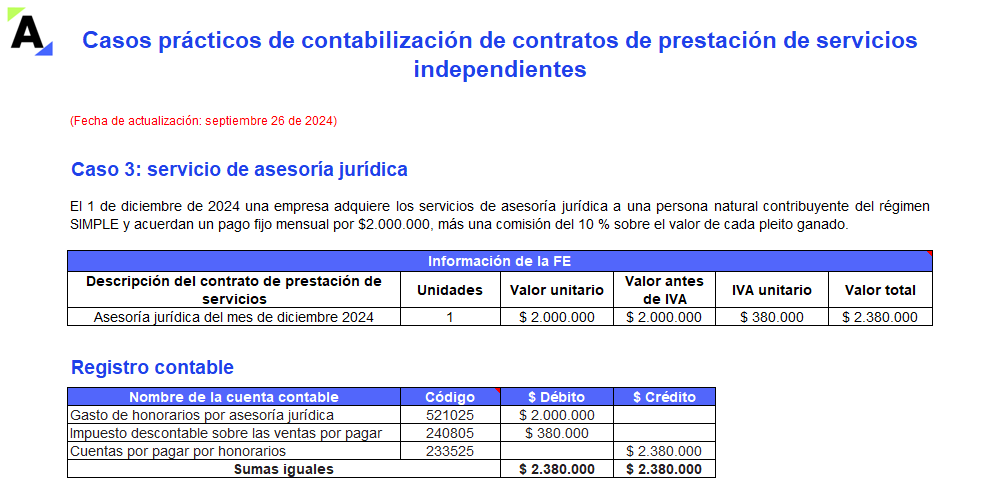

Caso 3: servicio de asesoría jurídica

|

|

|

Retención en la fuente a contratos de prestación de servicios

¿En los contratos de prestación de servicios se aplica retención en la fuente por concepto de honorarios o de servicios? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más? |

Si deseas obtener esta herramienta

|

EXCEL AAA

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestro Excel AAA Contabilizaciones en operaciones diarias: soluciones para el día a día del contador público.

Te compartimos herramientas indispensables, que contienen la información necesaria que debes conocer en tu día a día, con ellas podrás optimizar tu tiempo, mejorar tu nivel de ingresos, capacitarte y resolver dudas. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|