2. CASOS PRÁCTICOS SOBRE AIU: CÁLCULO DEL IVA Y RETENCIÓN EN LA FUENTE EN ESTA FIGURA

|

|

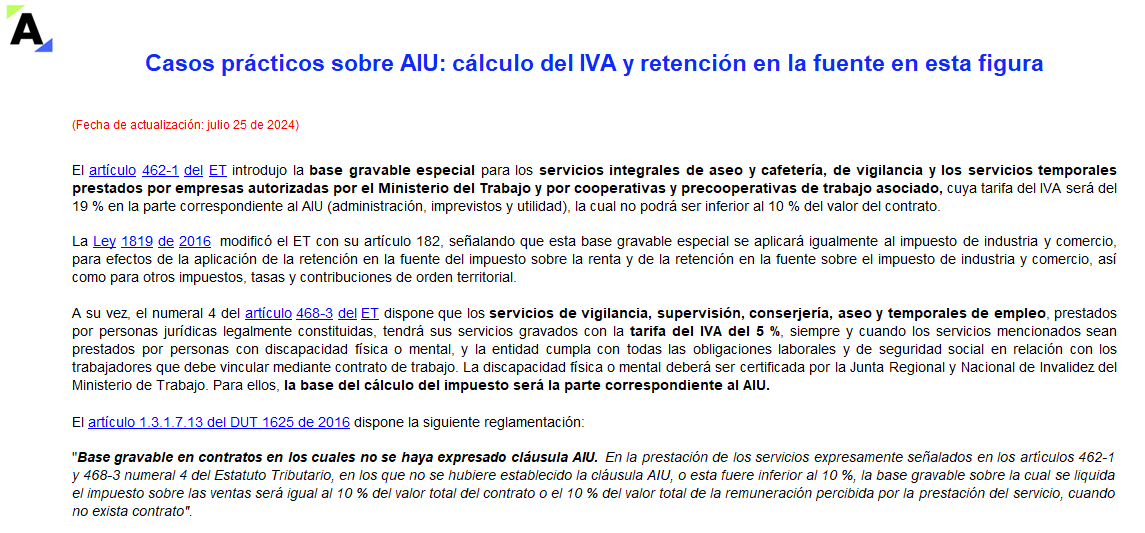

AIU hace referencia al concepto de Administración, Imprevistos y Utilidad, el cual se utiliza como base especial para la liquidación del IVA y la retención en la fuente en determinados servicios. Sus componentes son:

- Administración: son los costos indirectos necesarios para el desarrollo y funcionamiento permanente del proyecto. Por ejemplo, honorarios, impuestos, costos de personal y de oficina, arrendamientos, entre otros.

- Imprevistos: rubro dispuesto para cubrir sobrecostos eventuales en los que pueda incurrir el contratista durante la ejecución de sus obligaciones, los cuales forman parte del riesgo normal del contrato. Algunos ejemplos son: atrasos por el clima, accidentes de trabajo, obras adicionales, etc.

- Utilidad: es el beneficio neto que el contratista espera recibir tras la ejecución de sus obligaciones contractuales.

En resumen, la figura del AIU tiene, principalmente, un propósito tributario, debido a que permite que el IVA y la retención en la fuente, ya sea por renta o por industria y comercio, se liquiden sobre una base especial en algunos servicios, los cuales resumimos a continuación:

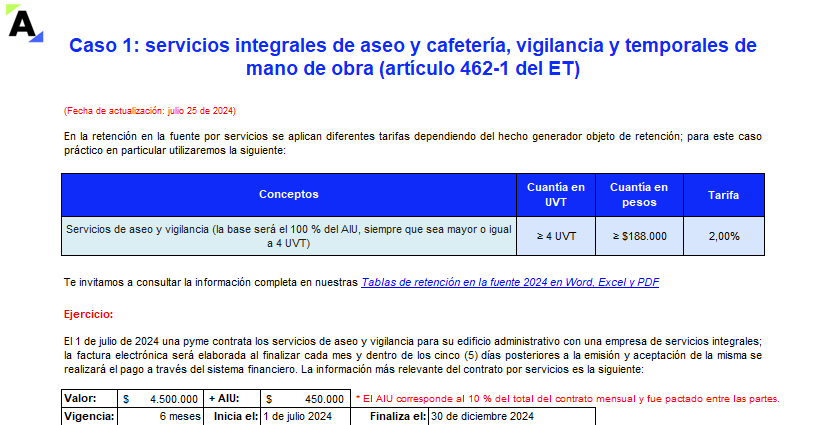

1. Servicios integrales de aseo y cafetería, vigilancia y temporales de trabajo (artículo 462-1 del ET).

2. Actividades de obra civil.

3. Servicios de vigilancia, supervisión, consejería, aseo y temporales de aseo, prestados por personas jurídicas (numeral 4 del artículo 468-3 del ET).

¿QUÉ ENCONTRARÁS EN ESTE CASO PRÁCTICO SOBRE AIU: CÁLCULO DEL IVA Y RETENCIÓN EN LA FUENTE EN ESTA FIGURA?

|

|

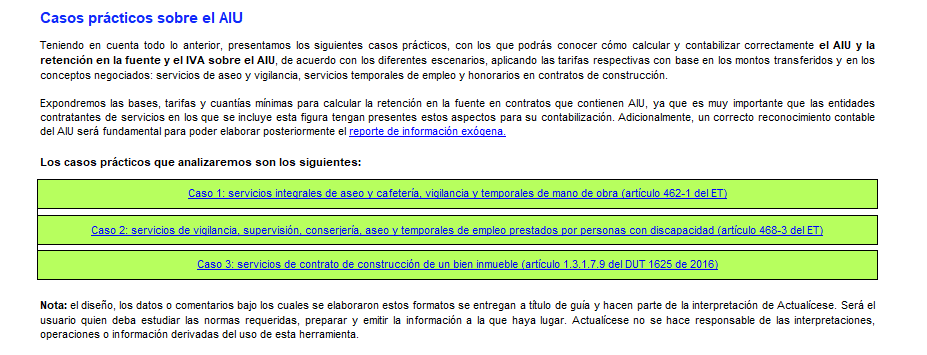

Aprende con este caso práctico sobre bases, tarifas y cuantías mínimas para calcular la retención en la fuente en contratos que contienen AIU, ya que es muy importante que las entidades contratantes de servicios en los que se incluye esta figura tengan presentes estos aspectos para su contabilización.

Recuerda que un correcto reconocimiento contable del AIU será fundamental para elaborar posteriormente el reporte de información exógena.

Los casos prácticos sobre el AIU que analizaremos son los siguientes:

Caso 1: servicios integrales de aseo y cafetería, vigilancia y temporales de mano de obra (artículo 462-1 del ET)

|

|

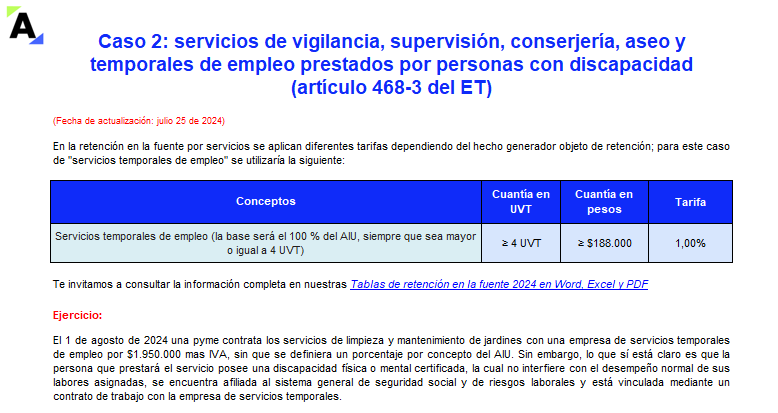

Caso 2: servicios de vigilancia, supervisión, conserjería, aseo y temporales de empleo prestados por personas con discapacidad (artículo 468-3 del ET)

|

|

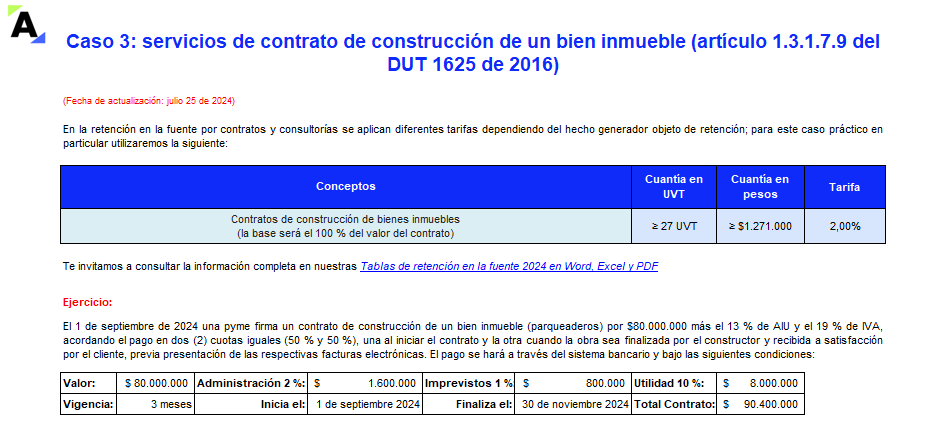

Caso 3: servicios de contrato de construcción de un bien inmueble (artículo 1.3.1.7.9 del DUT 1625 de 2016)

|

|

|

Reporte de ingresos cuyo IVA se calculó sobre AIU

¿Cómo se reportan en las declaraciones de IVA y de renta los ingresos en los cuales el IVA se genera solo sobre el componente del AIU? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más? |

Si deseas obtener esta herramienta

|

EXCEL AAA

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestro Excel AAA Contabilizaciones en operaciones diarias: soluciones para el día a día del contador público.

Te compartimos herramientas indispensables, que contienen la información necesaria que debes conocer en tu día a día, con ellas podrás optimizar tu tiempo, mejorar tu nivel de ingresos, capacitarte y resolver dudas. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|