7. CASOS PRÁCTICOS DE CONTABILIZACIÓN DE ARRENDAMIENTOS FINANCIERO Y OPERATIVO

|

|

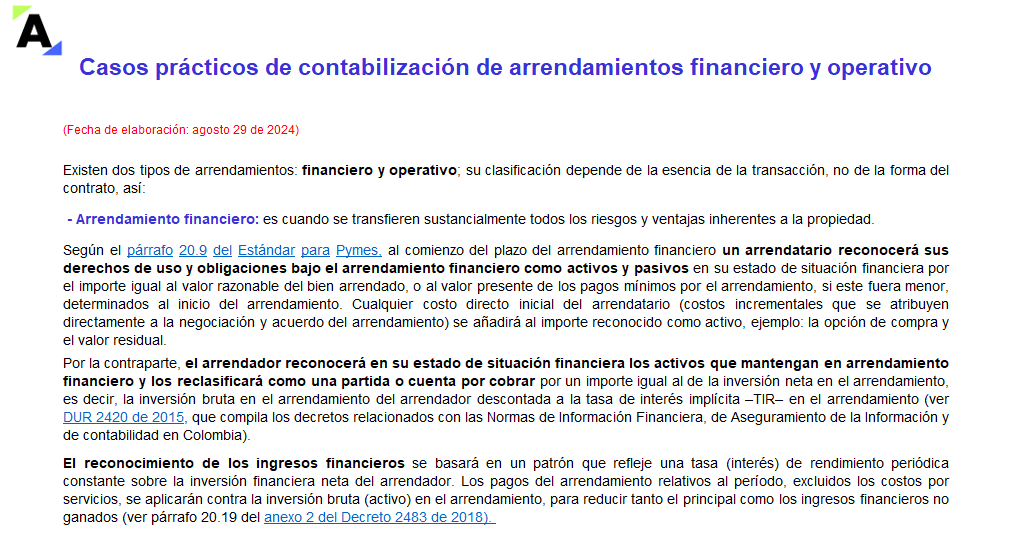

Existen dos tipos de arrendamientos: financiero y operativo; su clasificación depende de la esencia de la transacción, no de la forma del contrato, así:

- Arrendamiento financiero: es cuando se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad.

Según el párrafo 20.9 del Estándar para Pymes, al comienzo del plazo del arrendamiento financiero un arrendatario reconocerá sus derechos de uso y obligaciones bajo el arrendamiento financiero como activos y pasivos en su estado de situación financiera por el importe igual al valor razonable del bien arrendado, o al valor presente de los pagos mínimos por el arrendamiento, si este fuera menor, determinados al inicio del arrendamiento.

Por la contraparte, el arrendador reconocerá en su estado de situación financiera los activos que mantengan en arrendamiento financiero y los reclasificará como una partida o cuenta por cobrar (ver DUR 2420 de 2015, que compila los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de contabilidad en Colombia). - Arrendamiento operativo: es aquel que no transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad.

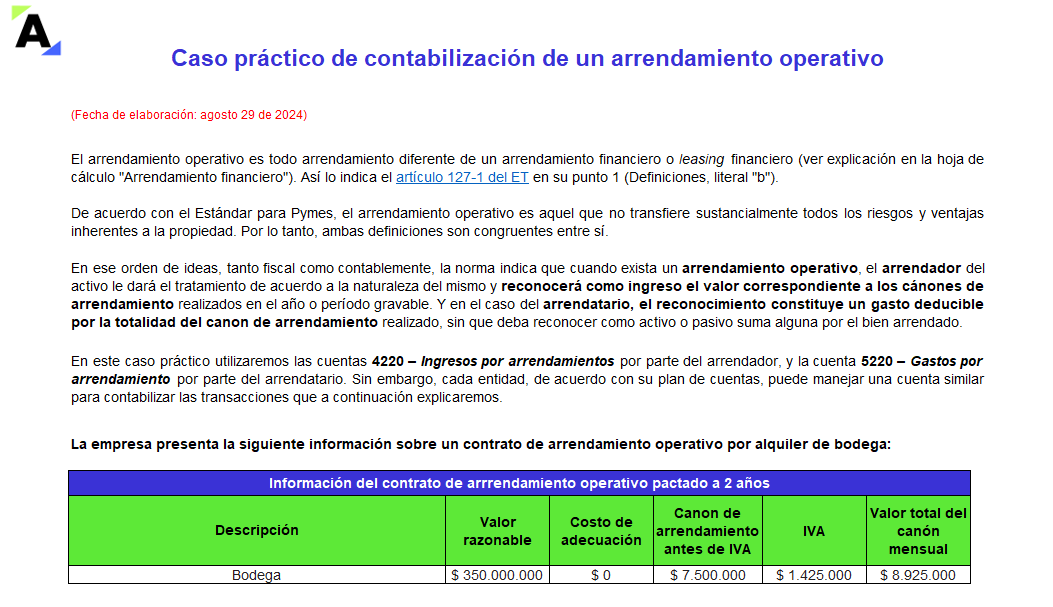

De acuerdo con el párrafo 20.15 del Estándar para Pymes, un arrendatario reconocerá los pagos de arrendamientos operativos, excluyendo los costos por seguros o mantenimiento, como un gasto a lo largo de la duración del arrendamiento de forma lineal.

Por otra parte, el arrendador presentará en su estado de situación financiera los activos sujetos a arrendamiento operativos de acuerdo con la naturaleza del activo. Y según lo establecido por el párrafo 20.25 del Estándar para Pymes, este arrendador reconocerá los ingresos por arrendamientos operativos (excluyendo los importes por servicios, tales como seguros o mantenimiento) en los resultados sobre una base lineal a lo largo del plazo del arrendamiento.

¿QUÉ ENCONTRARÁS EN ESTOS CASOS PRÁCTICOS DE CONTABILIZACIÓN DE CONTRATOS DE ARRENDAMIENTOS FINANCIERO Y OPERATIVO?

|

|

Aprenderás a contabilizar los contratos por arrendamientos financiero y operativo de una empresa utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Estudiaremos la adquisición de un bien con opción de compra y el alquiler de un inmueble a través de un contrato operativo.

1. Arrendamiento financiero

|

|

2. Arrendamiento operativo

|

|

|

Tratamiento tributario del leasing habitacional

En relación con el leasing habitacional, el cual se considera leasing financiero, ¿el valor registrado en el activo –bienes raíces– se puede reajustar fiscalmente o debe ser, necesariamente, paralelo al valor de la deuda en el pasivo? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más? |

Si deseas obtener esta herramienta

|

EXCEL AAA

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestro Excel AAA Contabilizaciones en operaciones diarias: soluciones para el día a día del contador público.

Te compartimos herramientas indispensables, que contienen la información necesaria que debes conocer en tu día a día, con ellas podrás optimizar tu tiempo, mejorar tu nivel de ingresos, capacitarte y resolver dudas. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|