CAPÍTULO 4. CONCILIACIÓN FISCAL – FORMATO 2516

El proceso de conciliación fiscal, contenido en el artículo 772-1 del ET y reglamentado por medio del Decreto 1998 de 2017, señala que todos los contribuyentes del impuesto de renta obligados a llevar contabilidad, sean personas naturales o jurídicas, al igual que quienes decidan llevarla de forma voluntaria, deben efectuar un proceso de conciliación fiscal que permita analizar de manera detallada las diferencias entre las cifras contables y las fiscales.

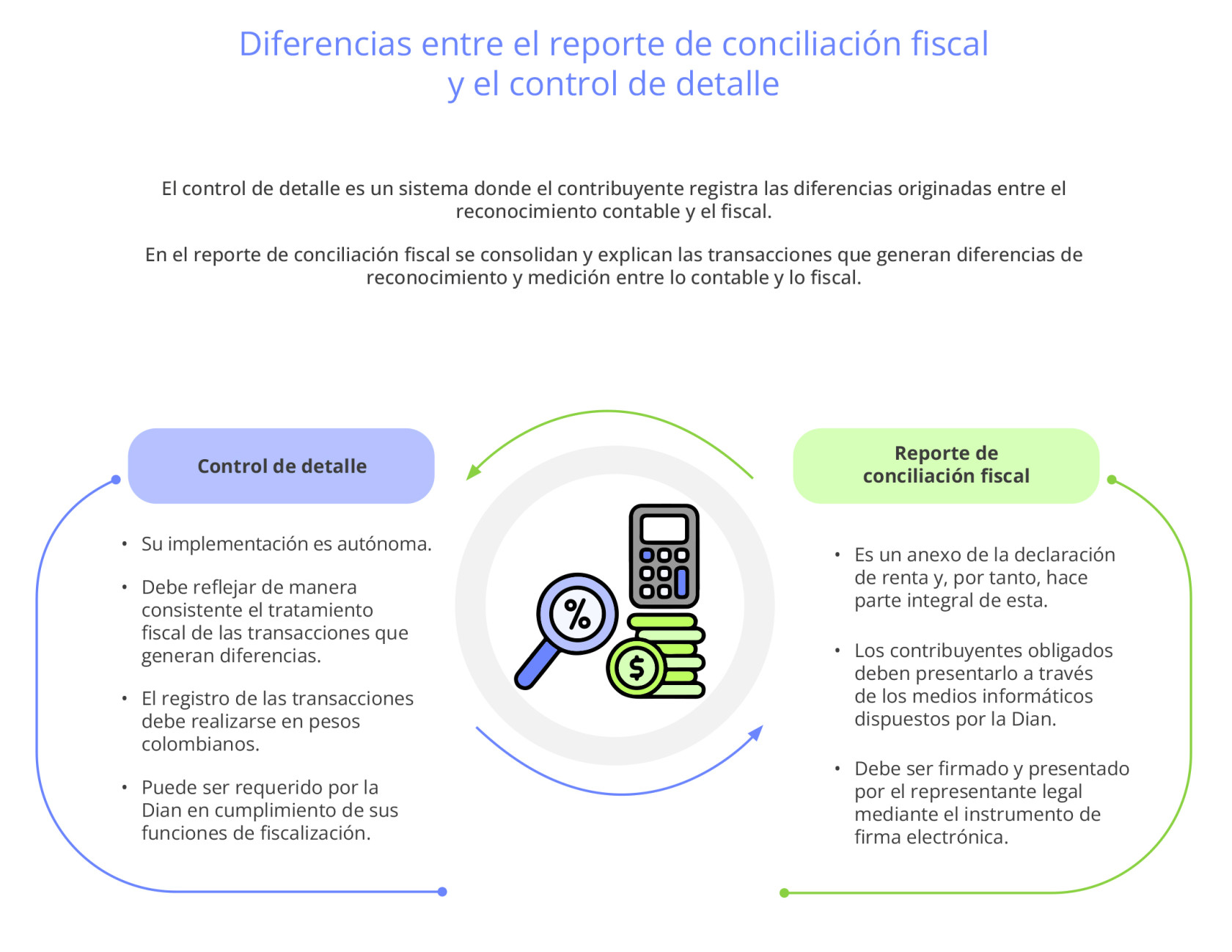

4.1. CONCILIACIÓN FISCAL

El reporte de conciliación fiscal es un informe en el cual se consolidan y explican las diferencias entre la aplicación de los marcos técnico-normativos contables y las disposiciones contenidas en el Estatuto Tributario. Este reporte constituye un anexo de la declaración del impuesto sobre la renta y complementario, y debe ser presentado a través de los servicios informáticos de la Dian por los contribuyentes de dicho impuesto obligados a llevar contabilidad, o que la lleven de forma voluntaria, y que hayan obtenido ingresos brutos fiscales iguales o superiores a 45.000 UVT ($1.908.540.000 por el año gravable 2023).

Quienes no excedan el límite de las 45.000 UVT deberán diligenciar el reporte de conciliación fiscal en el formato dispuesto para tal fin, y conservarlo por el término de firmeza de la declaración de renta del año gravable al cual corresponda, pues este puede ser requerido por la Dian.

En relación con este tema, los artículos 1.7.1, 1.7.3 y 1.7.4 del DUT 1625 de 2016 señalan lo siguiente:

Artículo 1.7.1. Conciliación fiscal. La conciliación fiscal constituye una obligación de carácter formal, que se define como el sistema de control o conciliación mediante el cual los contribuyentes del impuesto sobre la renta y complementario obligados a llevar contabilidad, deben registrar las diferencias que surjan entre la aplicación de los marcos técnicos normativos contables y las disposiciones del Estatuto Tributario.

La conciliación fiscal contendrá las bases contables y fiscales de los activos, pasivos, ingresos, costos, gastos (deducciones) y demás partidas y conceptos que deban ser declarados, así como las diferencias que surjan entre ellas. La (sic) cifras fiscales reportadas en la conciliación fiscal corresponden a los valores que se consignarán en la Declaración del impuesto sobre la Renta y Complementario.

La conciliación fiscal está compuesta por los siguientes elementos:

1. El control de detalle. Corresponde a una herramienta de control implementada de manera autónoma por el contribuyente, la cual contiene las diferencias que surgen entre los sistemas de reconocimiento y medición de la aplicación de los marcos técnicos normativos contables y las disposiciones del Estatuto Tributario y detalla las partidas conciliadas a que se refiere el numeral 2 de este artículo.

El control de detalle deberá contener como mínimo:

a) Su diligenciamiento, deberá reflejar de manera consistente el tratamiento fiscal de las transacciones o hechos económicos que generen diferencias de reconocimiento y medición entre lo contable y fiscal.

b) Deberá garantizar la identificación y detalle de las diferencias, a que se refiere el inciso 1° de este artículo; así como el registro o registros contables a los cuales se encuentra asociadas. c. Registrar las transacciones en pesos colombianos de conformidad con lo establecido en el artículo 868-2 del Estatuto Tributario.

(…)

Artículo 1.7.3. Conservación y exhibición de la conciliación fiscal. La conciliación fiscal deberá conservarse por el término de firmeza de la declaración de renta y complementario del año gravable al cual corresponda, de conformidad con el artículo 632 del Estatuto Tributario, modificado por el artículo 46 de la Ley 962 de 2005 y el artículo 304 de la Ley 1819 de 2016, y ponerse a disposición de la Administración Tributaria, cuando esta así lo requiera. La conciliación fiscal tendrá pleno valor probatorio en los términos de los artículos 772 a 775 del Estatuto Tributario.

Parágrafo. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –Dian–, en uso de las facultades otorgadas por el parágrafo del artículo 684 del Estatuto Tributario, podrá solicitar la trasmisión electrónica del control de detalle a que se refiere el numeral 1 del Artículo 1.7.1. de este Decreto.

Artículo 1.7.4. Prescripción del reporte de conciliación fiscal.

(...)

Las condiciones y requisitos del control de detalle a que se refiere el numeral 1 del Artículo 1.7.1. de este Decreto, aplicarán a partir del año gravable 2018. En todo caso para el año gravable 2017, los contribuyentes deberán probar las diferencias que resulten entre lo contable y lo fiscal bajo los sistemas que tengan implementados y los medios de prueba idóneos.

4.1.1. Control de detalle

El control de detalle (obligatorio a partir del año gravable 2018) consiste en un sistema diseñado de manera autónoma por el contribuyente para registrar a lo largo del año las diferencias que surjan entre el reconocimiento contable y el fiscal de ciertas partidas a causa de la aplicación de los nuevos marcos técnico-normativos contables.

Se trata de una base de datos especial, separada de la contabilidad oficial, en la cual solo se deben registrar las mismas notas contables utilizadas en la contabilidad oficial para evidenciar las políticas de reconocimiento y medición propias de las Normas Internacionales. Así, por ejemplo, si en la contabilidad oficial se utilizó una nota contable en diciembre 31 para reflejar el mayor valor de un activo contra un ingreso en el estado de resultados producto de aplicar la medición al valor razonable, esa misma nota contable se deberá registrar dentro de dicha base de datos denominada “control de detalle”.

|

El control de detalle lo puede requerir en cualquier momento la Dian, conforme al uso de sus facultades de fiscalización consagradas en el artículo 684 del ET.

Las entidades no contribuyentes del impuesto de renta (ver artículos 22 y 23 del ET) no se encuentran obligadas a elaborar el control de detalle ni el reporte de conciliación fiscal. Esto último, pese a que algunas deben presentar anualmente su respectiva declaración de ingresos y patrimonio en el mismo formulario 110.

Lo anterior es confirmado por el parágrafo 3 del artículo 1.7.2 del DUT 1625 de 2016:

Parágrafo 3. No se encuentran obligados a la conciliación fiscal de que tratan los artículos 1.7.1. y 1.7.2. de este Decreto los no contribuyentes del impuesto de renta y complementarios, salvo que por disposición especial se encuentren gravados con el impuesto sobre la renta y complementario por alguna de las operaciones o actividades que realicen. |

4.2. FORMATOS PARA REPORTAR LA CONCILIACIÓN FISCAL DEL AÑO GRAVABLE 2023

Debido a los múltiples cambios que la Ley 2277 de 2022 introdujo al Estatuto Tributario Nacional para modificar la forma que las personas jurídicas y naturales liquidarán su impuesto de renta de los años gravables 2023 y siguientes, la Dian expidió el 22 de diciembre de 2023 su Resolución 011147, por medio de la cual se efectuaron múltiples ajustes a los formatos 2516 y 2517 que se emplean como anexos de “conciliación fiscal” para los contribuyentes del impuesto de renta (tanto de personas naturales como jurídicas) que estén obligados a llevar contabilidad o que la llevan de forma voluntaria y que presentan cada año sus declaraciones en los formularios 110 y 210.

De acuerdo con el inciso primero del artículo 1.7.4 del DUT 1625 de 2016, los formatos para reportar la conciliación fiscal los debe definir la Dian por lo menos dos (2) meses antes del inicio del año gravable al cual corresponde el reporte de conciliación fiscal.

Artículo 1.7.4. Prescripción del reporte de conciliación fiscal. El formato para el reporte de la conciliación fiscal será definido por la Dirección de Impuestos y Aduanas Nacionales con por lo menos con dos (2) meses de anterioridad, al último día del año gravable anterior al cual corresponda el reporte de conciliación fiscal. En todo caso la no prescripción del mismo se entiende que continua vigente el del año anterior.

Así mismo, este artículo precisa que, en caso de que no haya prescripción en dichos términos, se entenderá que continúa vigente el formato del año gravable anterior.

Sin embargo, desde la expedición de la Resolución 000071 de octubre de 2019, con la cual se prescribieron los formatos 2516 versión 3 y 2517 versión 2 para elaborar los anexos de conciliación fiscal del año gravable 2020, la Dian solo había cumplido con expedir unas simples resoluciones modificatorias (ver la 000023 de marzo 18 de 2020, 000027 de marzo 24 de 2021 y 000051 de marzo 29 de 2023), a través de las cuales se hacían algunos ajustes de último momento a los formatos (provocados por cambios introducidos mediante leyes como la Ley 2010 de diciembre de 2019 y 2155 de septiembre de 2021), pero indicando que los formatos que supuestamente se tenían que utilizar para las declaraciones de los años gravables 2021 y siguientes serían el 2516 versión 4 y 2517 versión 5, algo que no era cierto en la práctica pues en la plataforma Muisca, al momento de publicar en los meses de febrero o marzo de cada año el respectivo prevalidador, lo que se comprobaba es que el Muisca diseñaba siempre una nueva versión de ambos formatos para cada nuevo año gravable.

Lo anterior provocó, por ejemplo, que cuando se entregaron los formatos 2516 y 2517 del año gravable 2022, el Muisca en realidad exigió que se debía entregar el formato 2516 versión 6 y el 2517 versión 5.

En vista de lo anterior, no resulta para nada lógico que en la nueva Resolución 011147 de diciembre 22 de 2023 la Dian esté indicando que supuestamente se terminan modificando los formatos 2516 versión 4 y 2517 versión 3, y que adicionalmente dicha resolución termine siendo publicada con el acompañamiento de 4 anexos en los cuales se incluyeron la “estructura” y la “guía de diligenciamiento” para los formatos 2516 versión 5 y 2517 versión 4, cuando lo que en verdad va a suceder es que entre abril y mayo 2024, cuando llegue el momento de presentar los formatos del año gravable 2023, la plataforma Muisca exigirá que los nuevos formatos modificados con la Resolución 011147 de diciembre de 2023 se presenten como formatos 2516 versión 7 (pues hasta el reporte del año gravable 2022 ya se había usado la versión 6) y 2517 versión 6 (hasta el reporte del año gravable 2022 ya se había usado la versión 5).

Como vemos, la Dian no ha regulado con verdadera certeza jurídica el proceso que debe regir la expedición de las resoluciones con las que se definan las verdaderas nuevas versiones de los formatos 2516 y 2517.

Dejando de lado lo anterior, a continuación, indicamos los ajustes que la Resolución 011147 de diciembre del 2023 realizó al formato 2516:

- En la sección “Carátula” se agregó la casilla No. 13 para reportar el código de actividad económica, pues con ello se podrá facilitar el proceso de identificar a las personas jurídicas nacionales del régimen ordinario que sí deberán liquidar las sobretasas al impuesto de renta mencionadas en los parágrafos 2 a 5 de la nueva versión del artículo 240 del ET, luego de ser modificado con el artículo 10 de la Ley 2277.

- En la sección “Carátula” se agregaron las casillas 48 a 51 para que la persona jurídica indique con un “sí” o un “no” si se dedica a la “Extracción de hulla o carbón códigos CIIU 0510 o 0520”, o a la “Extracción de petróleo crudo código CIIU 0610”, o a la “Generación de energía eléctrica a través de recursos hídricos”, o si está ubicada en zona franca tributando con la tarifa especial del 20 %.

- En la sección “ERI-Renta líquida” se modificó la descripción de la fila 498 denominada anteriormente como “Pérdidas compensadas modificadas por liquidación oficial”, la cual hacía parte de las partidas que se sumaban dentro de la sección “Rentas gravables”. Esta corresponde, por ejemplo, a lo que fue el renglón 78 del formulario 110 del año gravable 2022 y fracción del año 2023. Al respecto, en los considerandos de la Resolución 011147 de diciembre 23 de 2023 se estableció que, de acuerdo con lo indicado en el artículo 199 del ET, la partida “pérdidas compensadas modificadas por liquidación oficial” no formarían una “renta gravable” sino una “renta líquida por recuperación de deducciones”, la cual se controla de forma especial en el renglón 70 del formulario 110. Por tanto, la nueva descripción de la fila 498 ahora indica que en la misma se reportarán “otras rentas gravables”.

- En la sección “ERI-Renta líquida” se agregaron las nuevas filas “545 – Valor a adicionar por ajuste a la tasa mínima de tributación” (ver el parágrafo 6 del artículo 240 del ET, luego de ser modificado con el artículo 10 de la Ley 2277 de 2022) y “546 – Impuesto a adicionar límite a beneficios y estímulos tributarios” (ver el artículo 259-1 del ET, agregado con el artículo 14 de la Ley 2277 de 2022), las cuales tendrán que coincidir con los valores que figuren en los renglones especiales que la Dian diseñe dentro del formulario 110 del año gravable 2023 para controlar esas mismas partidas (ver por ejemplo lo que fueron los renglones 92 y 95 del formulario 110 para declaraciones por fracción del año gravable 2023 prescrito con la Resolución 000022 de febrero 14 de 2023).

- En la sección “ERI-Renta líquida”, se agregaron las nuevas filas informativas 595 a 602 para que las sociedades a que hace referencia el artículo 259-1 del ET (agregado con el artículo 14 de la Ley 2277 de 2022) indiquen cuáles fueron los valores finales que se tomaron fiscalmente en relación con algunos de los 8 beneficios tributarios mencionados en dicho artículo (ejemplo: la deducción por contribución a educación de los empleados del artículo 107-2 del ET, el descuento tributario del artículo 257-1 del ET por financiar becas para deportistas, etc.), los cuales deben guardar el límite especial que también se menciona dentro del mismo.

4.2.1. Plazo para presentar el formato de conciliación fiscal por el año gravable 2023

Para el año gravable 2023 seguirá siendo aplicable la indicación prevista en el artículo 3 de la Resolución 000071 de 2019, según la cual el reporte de conciliación fiscal deberá presentarse antes de presentar la declaración del impuesto sobre la renta y complementario a la cual corresponda la conciliación fiscal; esto, de acuerdo con los plazos fijados por el Gobierno nacional.

Por tanto, el formato 2516 deberá entregarse antes de presentar el formulario 110 o, en su defecto, a más tardar antes de los respectivos vencimientos para presentar la declaración de renta del año gravable 2023.

4.2.2. Sanciones por no llevar el control de detalle y no conservar o presentar el reporte de conciliación fiscal

Quienes incumplan la obligación de realizar el proceso de conciliación fiscal serán sancionados conforme a la norma del artículo 655 del ET, relacionada con las irregularidades en la contabilidad. Dicho artículo fija una multa del 0,5 % del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de su imposición, sin exceder las 20.000 UVT. Esta sanción se podría reducir bajo los criterios del artículo 640 del ET.

4.2.3. Sanción por correcciones al reporte de conciliación fiscal

Las correcciones voluntarias realizadas al reporte de conciliación fiscal no originan ningún tipo de sanción. Tampoco están sujetas a un plazo determinado, es decir, la corrección a dicho reporte puede hacerse en cualquier momento una vez sea presentada la respectiva corrección al formulario 110, pues el formato 2516 constituye un anexo de este último.

|

Corrección de formatos de conciliación fiscal: condiciones y sanciones

¿Si una entidad presenta una corrección en la declaración de renta y complementario del año gravable 2023, se puede corregir el reporte de conciliación fiscal? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] |

|

Secciones de los formatos 2516 y 2517 para contribuyentes pertenecientes al grupo 3

¿Cuál de las secciones de los formatos 2516 y 2517 deberá diligenciar un contribuyente que pertenezca al grupo 3 de la implementación de Estándares Internacionales? |

|

Corrección de errores en declaración de renta: impactos en conciliación fiscal

Si una persona natural, obligada a llevar contabilidad y a presentar el formato 2516 de conciliación fiscal, presenta su declaración de renta con errores y de forma extemporánea, y dos años más tarde la corrige, ¿qué efectos se le originan con la presentación del formato de conciliación fiscal?

[end_member_content] |