¡Cierra el 2023 de manera eficiente con la 4.ª edición de este Libro Blanco! Esta edición te permitirá actualizarte en cada una de las novedades contables y tributarias esenciales para las pymes en este proceso de cierre y conciliación fiscal. ¡No dejes que los cambios te sorprendan!

En el vertiginoso mundo empresarial, anticiparse a los cambios es la clave para la supervivencia y el crecimiento. El proceso de cierre contable y conciliación fiscal no es solo el fin de un ciclo, sino la base para decisiones futuras.

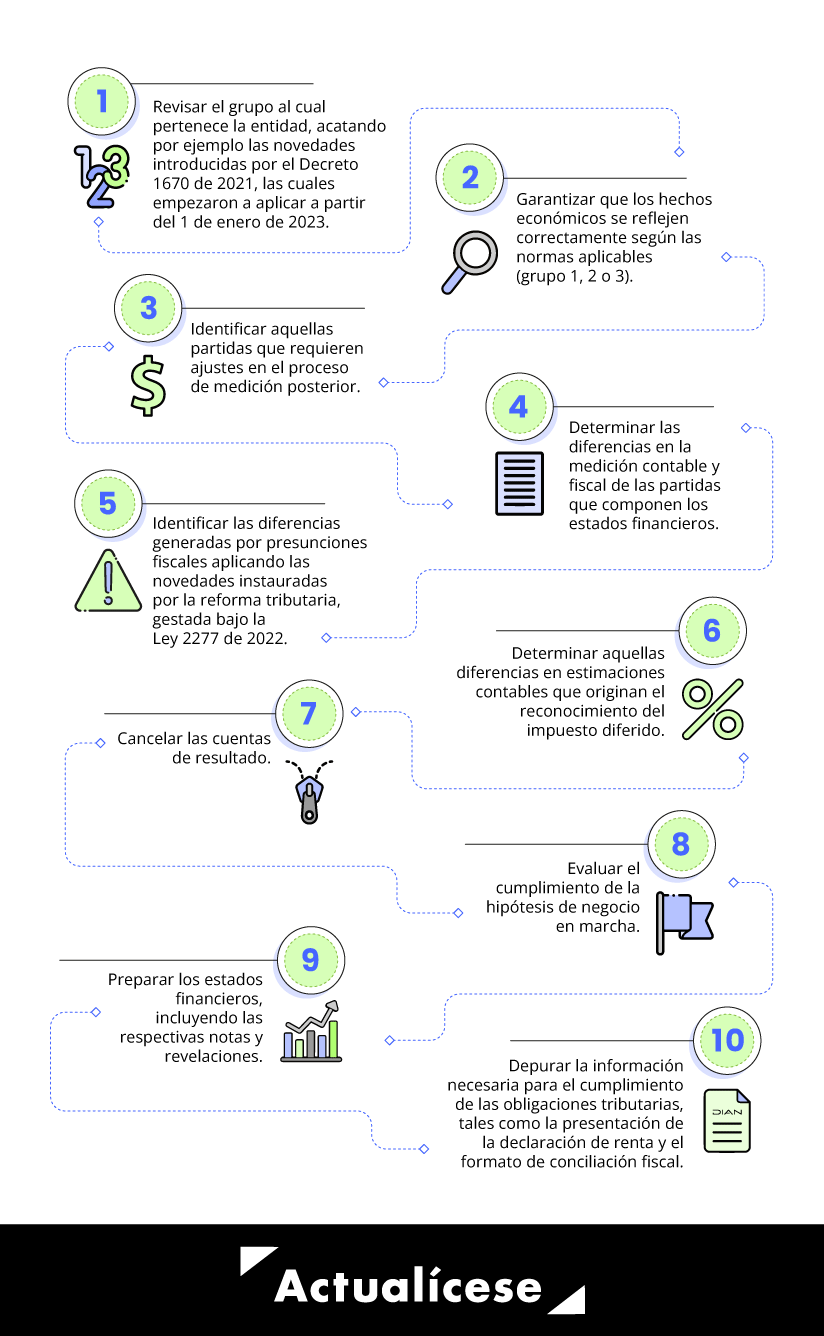

A partir de las novedades contables y tributarias que impactan el 2023, los principales procesos que deben seguirse en el proceso de cierre son:

De esta manera, la 4.ª edición del Libro Blanco Cierre contable y conciliación fiscal: guía actualizada sobre las novedades contables y tributarias y su aplicación eficiente en las Pymes, por el año gravable 2023, es el aliado esencial para esta temporada. Con recursos prácticos, ejemplos y modelos descargables, tips contables y tributarios, cuadros comparativos, etc., esta guía te prepara para enfrentar con confianza los cambios que, a pesar de haberse materializado en 2021 y 2022, empiezan a surtir aplicación a partir del año gravable 2023. ¡No dejes que estos cambios te sorprendan!

|

Editorial: |

|

|

Autor: |

José Hernando Zuluaga |

|

Formato: |

Digital e impreso |

|

ISBN (versión digital): |

978-628-7671-07-2 |

|

ISBN (versión impresa) |

978-628-7671-06-5 |

|

Número de páginas: |

600 |

|

Tamaño de archivos de descarga: |

PDF (libro): 16,3 MB; carpeta zip (anexos): 28 MB |

En la zona de complementos a la cual tendrás acceso se incluyen 62 anexos descargables en Excel y Word, y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de los anexos que recibirás en adición al libro:

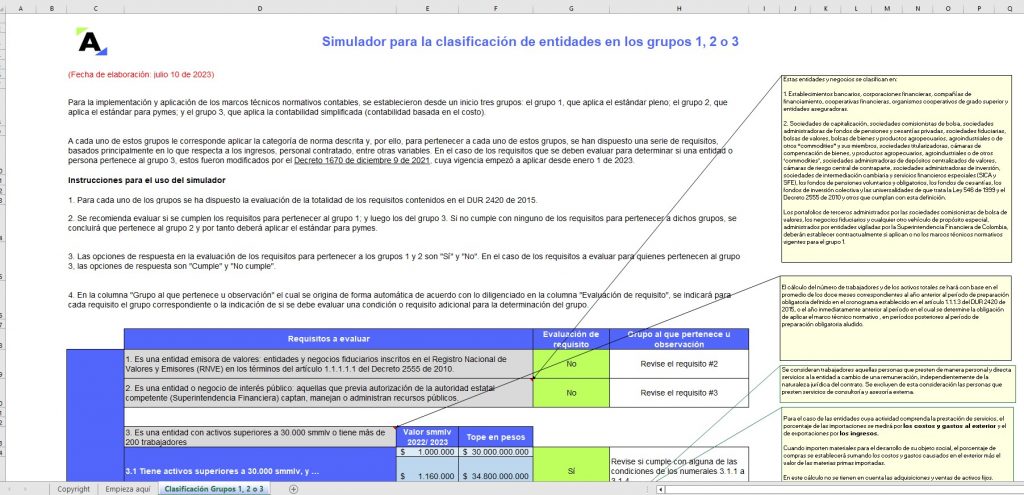

A través de este simulador se puede evaluar el cumplimiento de los requisitos establecidos en el DUR 2420 de 2015 para determinar la clasificación de una entidad dentro de los grupos 1, 2 o 3. Lo anterior, teniendo en cuenta las novedades instauradas por el Decreto 1670 de 2021 en relación con los requisitos aplicables al grupo 3.

Este formato constituye una guía para la elaboración de la primera parte del manual de políticas contables, teniendo como referencia el marco normativo del Estándar para Pymes y algunas definiciones básicas.

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de activos, tales como efectivo y equivalentes, cuentas por cobrar y otros activos financieros, inventarios, propiedades, planta y equipo, propiedades de inversión, intangibles, activos biológicos, inversiones y criptoactivos.

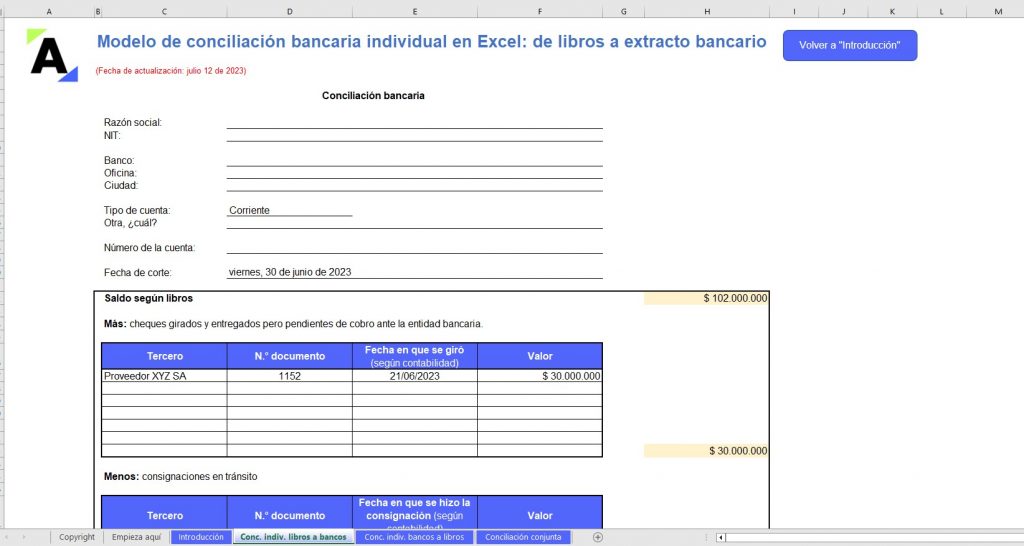

En este formato se comparten tres plantillas para elaborar la conciliación bancaria que debe realizarse por lo menos de forma mensual.

Esta plantilla de control de cuentas por cobrar a clientes incluye la política de gestión de recaudo destinada por la entidad.

Se encuentran diferentes alertas para identificar cuáles clientes están en mora y cómo afecta esta información al indicador de rotación de cartera.

En este formato se ejemplifican casos prácticos sobre la aplicación de los métodos de valuación de inventario, primeros en entrar primeros en salir –PEPS–, promedio ponderado e identificación específica.

En este formato se expone un modelo para el cálculo de depreciación a través del método de línea recta, depreciación por componentes, método de saldos decrecientes y de unidades de producción.

Esta plantilla de control de cuentas por pagar incluye la política de gestión destinada por la entidad para identificar qué pagos priorizar.

En este archivo se plantean varios ejemplos para analizar los aspectos que se deben tener en cuenta para clasificar un instrumento financiero como pasivo o patrimonio.

En este archivo se plantean varios ejemplos para analizar los aspectos que se deben tener en cuenta para clasificar un instrumento financiero como pasivo o patrimonio.

En este formato se ilustran 5 casos prácticos sobre la clasificación de los contratos de arrendamiento de una entidad del grupo 2 como financieros u operativos, teniendo en cuenta las condiciones establecidas en la sección 20 del Estándar para Pymes.

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de las partidas del patrimonio, tales como aportes sociales, reserva legal y utilidades y dividendos.

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de los ingresos en pymes, tales como ingresos por venta de bienes, de servicios, de contratos de construcción, devoluciones y descuentos en ventas.

En este formato se ejemplifican 2 casos prácticos sobre la distribución de los costos indirectos de fabricación. El primero, cuando la capacidad real está por debajo de la capacidad normal de producción, y el segundo, cuando la capacidad real excede la capacidad normal.

En este formato se enuncian los presupuestos que deben evaluarse para establecer si una entidad tiene control sobre otra y en este sentido determinar la obligación de consolidar estados financieros.

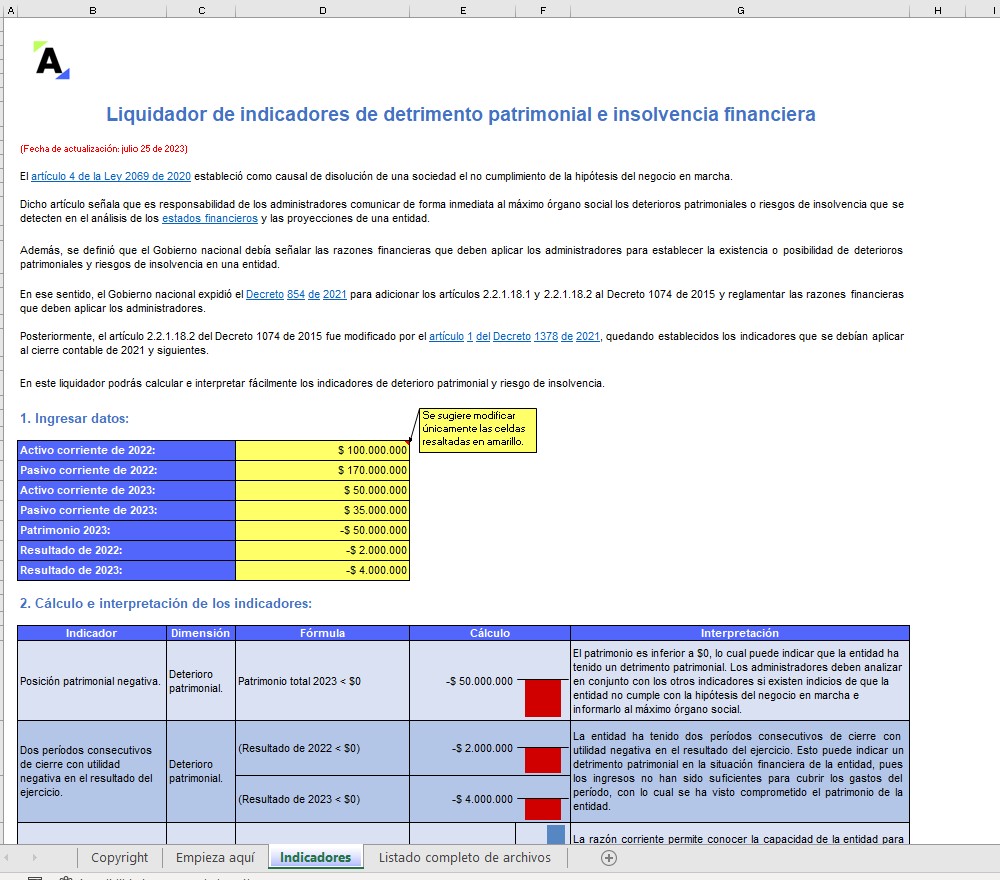

En este liquidador se podrán calcular e interpretar fácilmente los indicadores de detrimento patrimonial e insolvencia financiera.

Este formato corresponde a un modelo simplificado de la certificación que debe emitir el representante legal, al igual que el contador público, en relación con los estados financieros, en virtud de lo dispuesto en el artículo 37 de la Ley 222 de 1995.

Con este formato se puede obtener una guía sobre cómo certificar estados financieros consolidados, quiénes y en qué condiciones deben preparar este tipo de estados financieros, y qué normas se deben atender para dicho proceso.

Este simulador corresponde a un modelo de estado de situación financiera comparativo que incluye las partidas más relevantes utilizadas por una empresa del grupo 1 o 2 en el 2023. Incluye fórmulas relacionadas con los análisis financieros horizontal y vertical que se pueden usar para revisar las cifras incluidas en dicho modelo.

Este formato expone un ejemplo de cómo llevar a cabo la presentación del estado del resultado integral por enfoques o por función por los años 2022 y 2023.

Esta plantilla de Excel facilita la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2 (pyme). En este se ejemplifica un caso del estado de cambios en el patrimonio de una entidad de forma individual.

En este formato se ejemplifica la estructura del estado de resultados y ganancias acumuladas para una entidad.

Este formato contiene un caso práctico sobre el estado de flujos de efectivo a través del método directo.

Adicionalmente, se encuentra una plantilla que facilitará la elaboración del estado de flujos de efectivo por el mencionado método.

Este formato contiene un caso práctico sobre el estado de flujos de efectivo a través del método indirecto.

Adicionalmente, se encuentra una plantilla que facilitará la elaboración del estado de flujos de efectivo por el mencionado método.

En este modelo se exponen algunas recomendaciones que ayudan a revelar los impactos de la información sobre el estado de situación financiera preparado por los períodos comparativos 2022-2023. Cabe aclarar que estas notas tienen un carácter ilustrativo.

En este formato se expone un resumen sobre las revelaciones que contempla el Estándar para Pymes en cada una de sus secciones respecto a las principales partidas que componen los estados financieros.

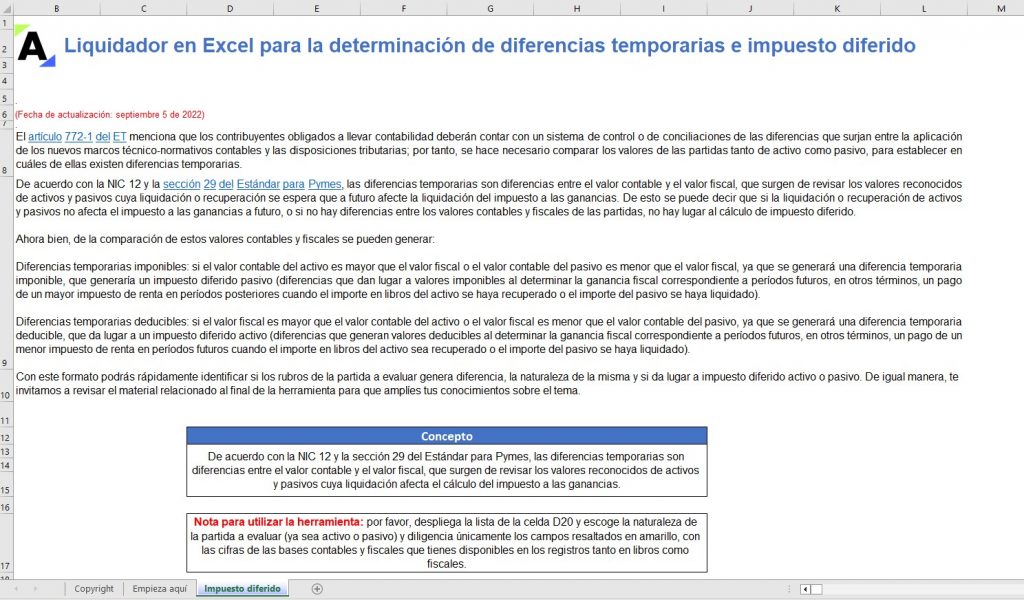

En este formato se explica a través de un caso práctico cómo el impuesto diferido permite la corrección del efecto de las normas fiscales en los estados financieros.

Esta plantilla permite identificar rápidamente si los rubros de la partida a evaluar generan diferencia, su naturaleza y si dan lugar a impuesto diferido activo o pasivo.

En este formato se desarrollan 2 casos prácticos sobre la aplicación de los métodos del balance y el aritmético en la identificación de la naturaleza del impuesto diferido.

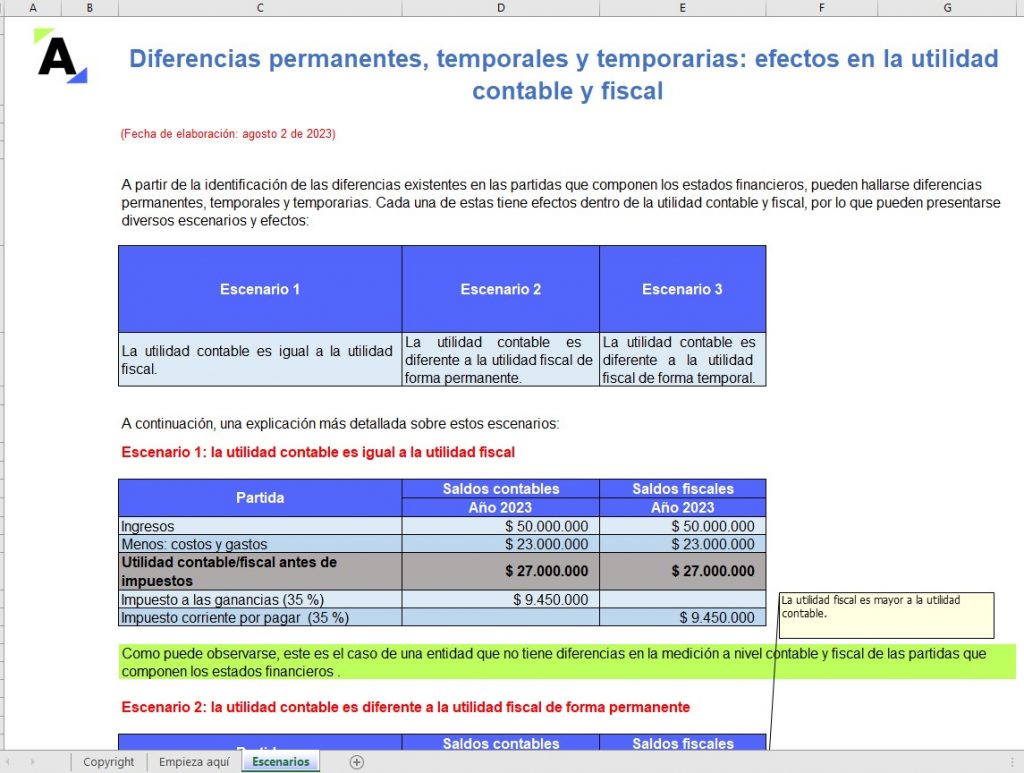

En este formato se exponen los escenarios que surgen en relación con el efecto de las diferencias, permanentes, temporales y temporarias en la utilidad contable y fiscal dentro del proceso de cierre.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por gastos de establecimiento.

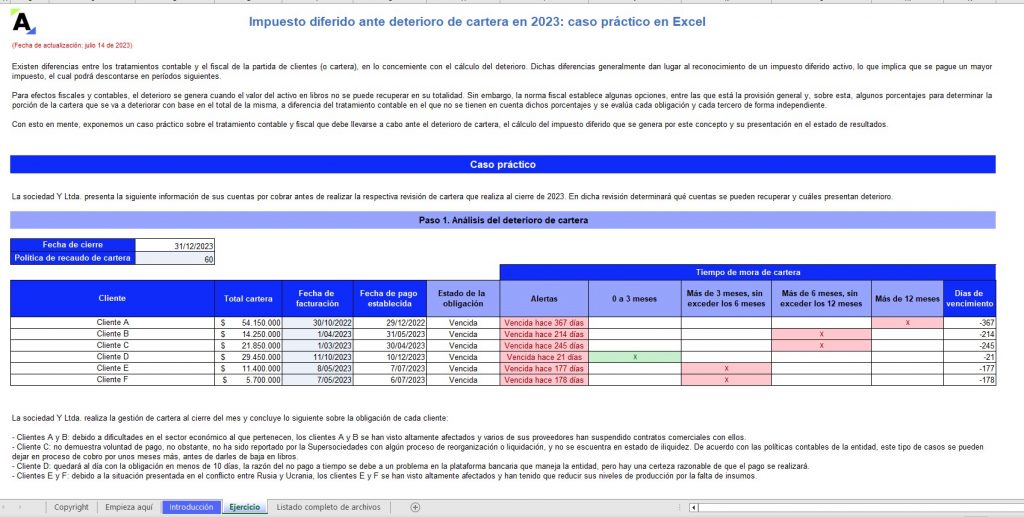

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por deterioro de cartera.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por compensación de pérdidas fiscales.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por la venta de bienes inmuebles a largo plazo.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por compensación de pérdidas fiscales y exceso de renta presuntiva.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por propiedades de inversión.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por depreciación de propiedades, planta y equipo.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por diferencia en cambio.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por deterioro de inventario.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por valorización de intangibles.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 en medición de activos biológicos.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por acciones medidas a valor razonable.

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar

el impuesto diferido por el 2023 por provisiones.

A través de este liquidador se puede calcular el tope que establece el artículo 1.7.2 del DUT 1625 de 2016 para quedar obligado a presentar de forma virtual los formatos de conciliación fiscal por el año gravable 2023.

En este modelo se expone una matriz con las indicaciones del Estatuto Tributario en relación con la realización de los ingresos, costos y gastos para efectos fiscales.

En este formato se enuncia un modelo sobre los principales índices de coherencia tributaria y su aplicación para el caso de las personas jurídicas.

En este formato se exponen cuatro casos sobre las diferencias más comunes que pueden presentarse en la identificación de las partidas conciliatorias en el proceso de conciliación fiscal.

En esta guía se distinguen los aspectos relevantes a tener en cuenta en relación con la factura electrónica, el documento soporte por operaciones con no obligados a facturar y el documento soporte de nómina electrónica por el 2023.

En este formato se expone un caso práctico sobre la aplicación del límite de subcapitalización por el 2023 para las personas jurídicas.

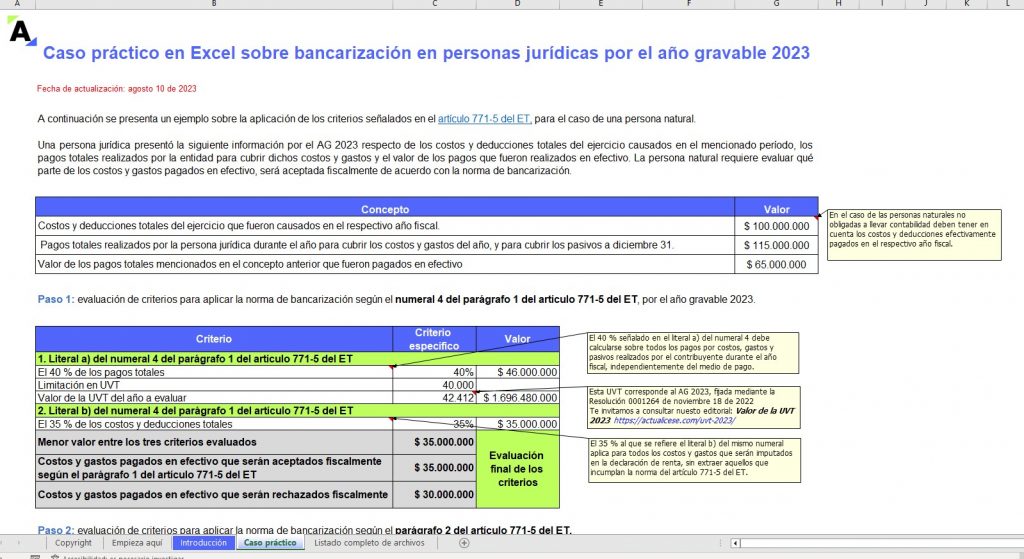

En este formato se desarrolla un caso práctico sobre la interpretación de la norma de bancarización contenida en el artículo 771-5 del ET por el año gravable 2023 para el caso de una persona jurídica, teniendo en cuenta el más reciente pronunciamiento del Consejo de Estado.

En este formato se exponen los 3 casos que pueden originarse en la liquidación de los intereses presuntivos entre sociedades y socios durante 2023, teniendo en cuenta el artículo 1 del Decreto 848 de mayo 29 de 2023.

A través de este liquidador se pueden realizar simulaciones para determinar la utilidad por venta de un activo fijo depreciable que será renta por recuperación de deducciones.

Por medio de este liquidador se puede identificar el efecto fiscal de escriturar un bien inmueble por debajo del valor comercial.

En este formato se exponen varios casos prácticos sobre la tributación de los dividendos y participaciones por el año gravable 2023 cuando estos han correspondido a utilidades generadas en 2016 y anteriores o 2017 y siguientes y han sido recibidos por personas naturales y sucesiones ilíquidas residentes y no residentes, sociedades nacionales y extranjeras. Lo anterior, teniendo en cuenta las novedades instauradas por la Ley 2277 de 2022 y la reglamentación efectuada por el Decreto 1103 de 2023.

En este formato se encuentra un simulador automático y manual para identificar si un contribuyente puede acogerse al beneficio de auditoría en las declaraciones de los años gravables 2021, 2022 o 2023. Además, contempla la prórroga establecida por el Plan Nacional de Desarrollo del Gobierno actual (ver el artículo 69 de la Ley 2294 de mayo 19 de 2023).

En este formato se incluye una matriz con los aspectos más relevantes en relación con la reglamentación del descuento de becas por impuestos del artículo 257-1 del ET, de acuerdo con el Decreto 985 de 2022.

En este formato se desarrollan tres diferentes casos de descuentos y donaciones en los que se pueden evidenciar los cambios que fueron introducidos por la reforma tributaria para personas jurídicas para el período 2023.

En este formato se desarrolla un caso práctico sobre la adquisición de activos que generan intereses implícitos.

En este formato se resumen las principales rentas exentas, descuentos tributarios, costos y deducciones que podrán aplicar las personas jurídicas por el año gravable 2023.

En esta guía se detalla cada una de las partidas conciliatorias abordadas en el libro con su respectiva normativa y la página específica de la publicación en la que el usuario podrá encontrar el desarrollo del tema.

En este formato de Excel se presenta un caso práctico sobre la depuración del resultado contable de una persona jurídica del régimen ordinario, teniendo en cuenta el cumplimiento de la liquidación del impuesto neto de renta y considerando la tasa mínima de tributación establecida en el parágrafo 6 del artículo 240 del ET, luego de la modificación realizada por el artículo 10 de la Ley 2277 de 2022.

Este es un modelo de Excel para la elaboración de los estados financieros de una pyme por el ejercicio de 2023.

Incluye una plantilla para el análisis vertical y horizontal, el cálculo de los indicadores financieros y de detrimento patrimonial e insolvencia establecidos en el Decreto 1378 de 2021.

Accede a la zona de complementos de esta publicación, donde podrás conocer las novedades normativas posteriores a su edición y descargar los 62 anexos en Excel y Word que acompañan este libro.

TABLA DE CONTENIDO (sujeta a cambios)

Introducción

1.1 Marcos técnicos normativos contables

1.2 Grupos de convergencia para la aplicación de los marcos técnicos normativos contables

1.3 Marco conceptual contable: importancia en la aplicación de los marcos técnicos normativos

1.4 Manual de políticas contables

2.1 Definición del ciclo contable

2.2 Importancia del sotfware contable

2.3 Contabilización de operaciones

3.1 Cierre contable: periodicidad y responsabilidades del profesional contable

3.2 Estados financieros

4.1 Ajustes en el cierre contable y fiscal

4.2 Impuesto a las ganancias

5.1 Definición del proceso de conciliación fiscal

5.2 Partidas conciliatorias para personas jurídicas por el año gravable 2023

5.3 Limitación a beneficios y estímulos tributarios por el año gravable 2023

5.4 Tasa mínima de tributación para personas jurídicas por el año gravable 2023

El Libro Blanco Cierre contable y conciliación fiscal: guía actualizada sobre las novedades contables y tributarias y su aplicación eficiente en las pymes, por el año gravable 2023, detalla aquellas pautas que se deben tener en cuenta en la depuración de la información para la preparación de los estados financieros y el proceso de conciliación fiscal en este cierre del período, resolviendo dudas como:

A continuación, algunas respuestas relevantes frente al tema principal abordado en esta publicación:

Una de las modificaciones introducidas por el Decreto 1670 de 2021 es la relacionada con la clasificación en los grupos de convergencia para las nuevas empresas.

Así las cosas, el artículo 1 del decreto en referencia, cuya aplicación empezó a regir a partir del 1 de enero de 2023, establece que las nuevas empresas pueden aplicar el marco normativo técnico contable del grupo 3 por un período máximo de 3 años, incluso cuando la entidad supere los montos mínimos que le obligarían a clasificarse en un grupo mayor (también modificados por el nuevo decreto).

El cierre contable y fiscal demanda dos procesos importantes:

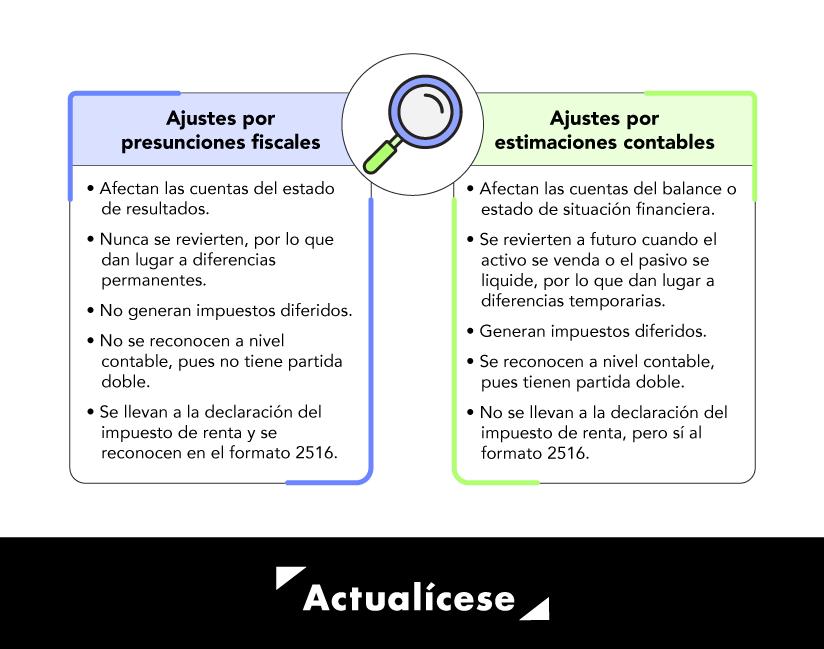

Así, en el proceso de identificación de ajustes los contribuyentes deberán identificar las diferencias de medición entre las bases contables y fiscales de las partidas que componen los estados financieros, teniendo en cuenta la siguiente distinción:

Como puede observarse, ambos tipos de ajustes inciden en la información a presentar en los estados financieros y la información a incluir en el cumplimiento de las diversas obligaciones tributarias que se derivan de la terminación del año, tales como la presentación de la declaración de renta, el formato de conciliación fiscal e incluso la información a incluir en los reportes de exógena.

La tributación de las personas jurídicas fue una de las más impactadas por la Ley 2277 de 2022, pues las modificaciones incorporadas y los beneficios especiales que fueron eliminados son bastante amplios. A continuación, se mencionan algunas de estas novedades:

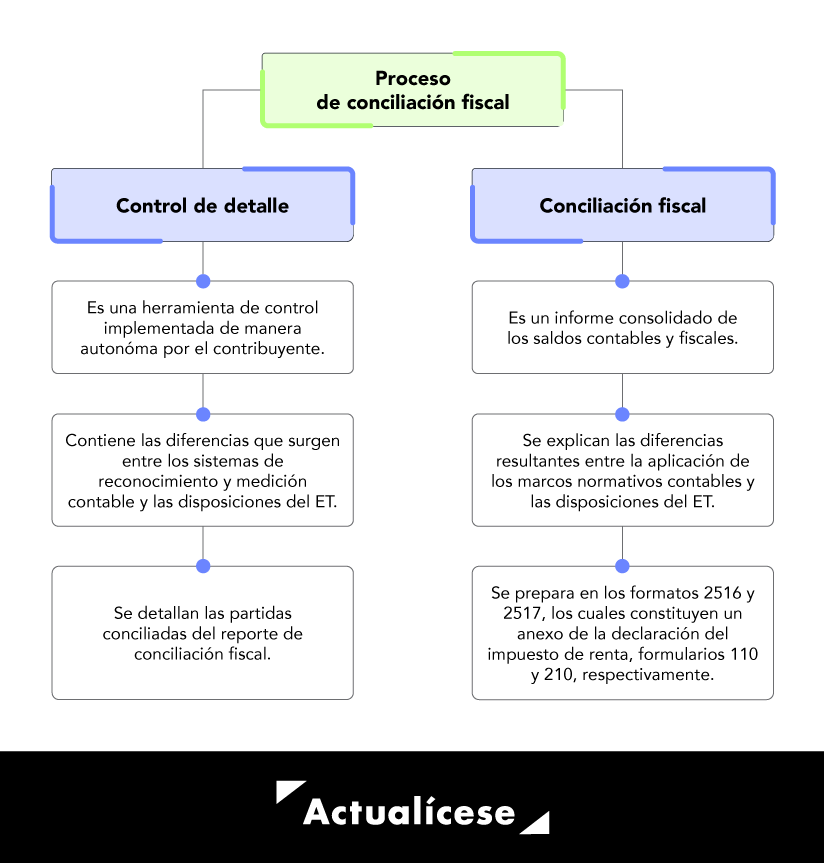

De acuerdo con lo establecido en el artículo 1.7.1 del DUT 1625 de 2016, adicionado por el Decreto 1998 de 2017, la conciliación fiscal es una obligación de carácter formal que se define como el sistema de control o conciliación a través del cual los contribuyentes del impuesto sobre la renta y complementario obligados a llevar contabilidad deben registrar las diferencias que surjan en la aplicación de los marcos técnicos normativos contables y las disposiciones del Estatuto Tributario.

Así las cosas, la conciliación fiscal se encuentra compuesta por dos elementos: 1) el control de detalle y 2) la conciliación fiscal.

El reporte de conciliación fiscal corresponde a un anexo de la declaración del impuesto de renta que debe ser presentado a través de los medios electrónicos dispuestos por la Dian por parte de aquellos contribuyentes del impuesto de renta y complementario obligados a llevar contabilidad, o aquellos que de manera voluntaria decidan llevarla, que en el año gravable objeto de conciliación hayan obtenido ingresos brutos fiscales iguales o superiores a 45.000 UVT ($1.908.540.000 por el año gravable 2023). Lo anterior, de acuerdo con el artículo 1.7.2 del DUT 1625 de 2016, adicionado por el Decreto 1998 de 2017.

No obstante, aquellos que no cumplan con el mencionado tope no deberán presentar dicho reporte a través de los medios electrónicos dispuestos por la Dian, pero sí tendrán que diligenciarlo. Además, deberán llevar el control de detalle y conservar toda la información durante el período de firmeza de la declaración de renta y complementario, dado que la entidad puede requerirla en cualquier momento.

El tiempo de entrega de este producto es de máximo 8 días hábiles, una vez hayamos recibido la confirmación de tu pago. Si es en línea la confirmación es inmediata y si es por consignación estaremos atentos al envío de su comprobante

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”