4. SIMULADOR DEL IMPUESTO PARA DIVIDENDOS Y PARTICIPACIONES NO GRAVADOS DE 2017 Y SIGUIENTES LUEGO DE LA LEY 2277 DE 2022

|

|

Las normas de los artículos 242, 245 y 246 del ET fueron modificadas con los artículos 3, 4 y 13 de la Ley 2277 de diciembre 13 de 2022, afectando de esa forma, a partir del año gravable 2023, la tributación y su respectiva retención en la fuente a título de renta sobre los dividendos y/o participaciones de los años 2017 y siguientes (gravados y no gravados) que se distribuyan a personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario (es decir, las que no se trasladan al régimen simple), al igual que aquellos que se distribuyan a personas jurídicas nacionales del régimen ordinario o especial, y los que se distribuyan a personas naturales y/o sucesiones ilíquidas no residentes, y a las entidades del exterior.

|

Adicionalmente, con el artículo 5 de dicha ley se agregó el nuevo artículo 254-1 al ET, en el cual se estableció un descuento tributario que solo podrán utilizar las personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario. Este se calculará solamente sobre el impuesto que generen los dividendos no gravados de los años 2017 y siguientes que les lleguen a distribuir. Tales normas luego fueron parcialmente reglamentadas con lo dispuesto en el Decreto 1103 de julio 4 de 2023. |

Al respecto, recomendamos leer nuestro informe especial de agosto 3 de 2023: Cambios de la Ley 2277 de 2022 a la tributación sobre dividendos y su retención en la fuente fueron parcialmente reglamentados. |

SIMULADOR DEL IMPUESTO PARA DIVIDEDOS Y PARTICIPACIONES NO GRAVADOS DE 2017 Y SIGUIENTES LUEGO DE LA LEY 2277 DE 2022

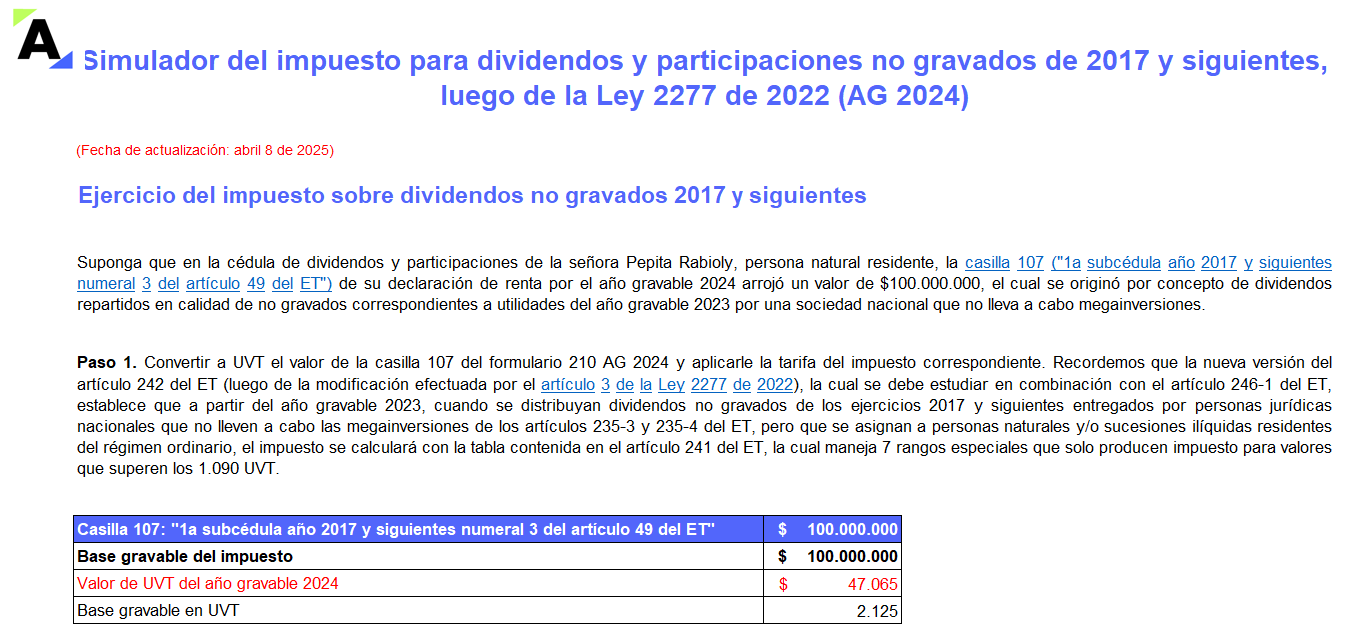

La nueva versión del artículo 242 del ET (luego de la modificación efectuada por el artículo 3 de la Ley 2277 de 2022), la cual se debe estudiar en combinación con el artículo 246-1 del ET, establece que a partir del año gravable 2023, cuando se distribuyan dividendos no gravados de los ejercicios 2017 y siguientes entregados por personas jurídicas nacionales que no lleven a cabo las megainversiones de los artículos 235-3 y 235-4 del ET, pero que se asignan a personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario, el impuesto ya no se calculará con la tabla de solo dos rangos que se mencionaba en la anterior versión de la norma, sino con la tabla contenida en el artículo 241 del ET, la cual maneja 7 rangos especiales que solo producen impuesto para valores que superen los 1.090 UVT y pueden llegar a producir impuestos con tarifas de hasta el 39 %.

El impuesto determinado sobre los dividendos no gravados de ejercicios 2017 y siguientes se debe registrar en la casilla 116 («Cédula general, de pensiones y de dividendos y participaciones») del formulario 210.

Aquí te exponemos el caso de una persona natural residente cuya cédula de dividendos y participaciones de su declaración de renta por los años gravables 2024 y 2023 arrojó un valor de $100.000.000 bajo el concepto de dividendos, repartidos por una sociedad nacional que no lleva a cabo megainversiones, en calidad de no gravados sobre las utilidades de 2023 y 2022 respectivamente.

|

|

|

¿Qué tan actualizado te sientes sobre la preparación y presentación de la declaración de renta personas jurídicas? Toma esta evaluación y descúbrelo.

|

|

|

Decreto 2231 de 2023: cambios en la tributación de personas naturales El 22 de diciembre de 2023 el Ministerio de Hacienda expidió su Decreto 2231, por medio del cual se hicieron algunas actualizaciones al texto de los artículos 1.2.1.20.2 a 1.2.1.20.5, 1.2.1.22.41 y 1.2.1.22.43 del DUT 1625 de octubre 2016, reglamentando de esa forma los cambios que los artículos 2, 6 y 7 de la Ley 2277 de diciembre 13 de 2022 le habían realizado a los artículos 206, 331 y 336 del ET, los cuales se relacionan con la liquidación del impuesto de renta bajo el régimen ordinario para las personas naturales y/o sucesiones ilíquidas residentes. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más?

|

Si deseas obtener esta herramienta |