2. SIMULADOR DEL IMPUESTO SOBRE DIVIDENDOS Y PARTICIPACIONES GRAVADOS DE 2016 Y ANTERIORES

|

|

El impuesto que se genera sobre los dividendos depende de varios factores; entre ellos, el ejercicio en el que se originaron dichos dividendos (años 2016 y anteriores o años 2017 y siguientes), de su calidad de gravados o no gravados, del período cuando se paguen o abonen en cuenta, del tipo de sociedad que los distribuye y del tipo de socio o accionista que los recibe.

|

Cabe anotar que la Ley de reforma tributaria 2277 de 2022 contempla ciertos cambios al respecto. No obstante, estos aplicarán sobre las declaraciones a partir del año gravable 2023 y únicamente para los dividendos del 2017 y siguientes.

|

|

Tributación sobre dividendos y cálculo de su retención en la fuente a título de renta durante el AG 2024

|

SIMULADOR DEL IMPUESTO SOBRE DIVIDENDOS Y PARTICIPACIONES GRAVADOS DE 2026 Y ANTERIORES

Este es un simulador del impuesto que debe declarar una persona natural residente del régimen ordinario por los dividendos gravados provenientes de una sociedad nacional (que no realiza megainversiones ni se encuentra acogida al régimen CHC), los cuales fueron recibidos en los años gravables 2024 y 2023 con cargo a utilidades generadas en los ejercicios 2016 y anteriores.

Recordemos que el impuesto sobre dichos dividendos gravados se debe registrar en la casilla 119 (impuestos sobre las rentas líquidas gravables – «Por dividendos y participaciones año 2016» [base casilla 106]) del formulario 210.

Este impuesto se debe calcular utilizando como base gravable la casilla 106 del mismo formulario, y aplicando las tarifas del artículo 1.2.1.10.3 del DUT 1625 de 2016 (modificado por el artículo 1 del Decreto 1457 de 2020).

Además, respecto a los dividendos provenientes de utilidades de ejercicios 2016 y anteriores, se debe tener en cuenta que:

1. La parte distribuida como no gravada, de conformidad con el numeral 3 del artículo 49 del ET, se considera ingreso no constitutivo de renta ni ganancia ocasional.

2. La parte distribuida como gravada conforme al parágrafo 2 del artículo 49 del ET se considera renta líquida gravable. Por tanto, es a esa parte a la que se le aplican las tarifas mencionadas en el artículo 1.2.1.10.3 del DUT 1625 de 2016.

Dentro de este simulador podrás encontrar dos ejercicios prácticos. Veamos brevemente de qué se tratan:

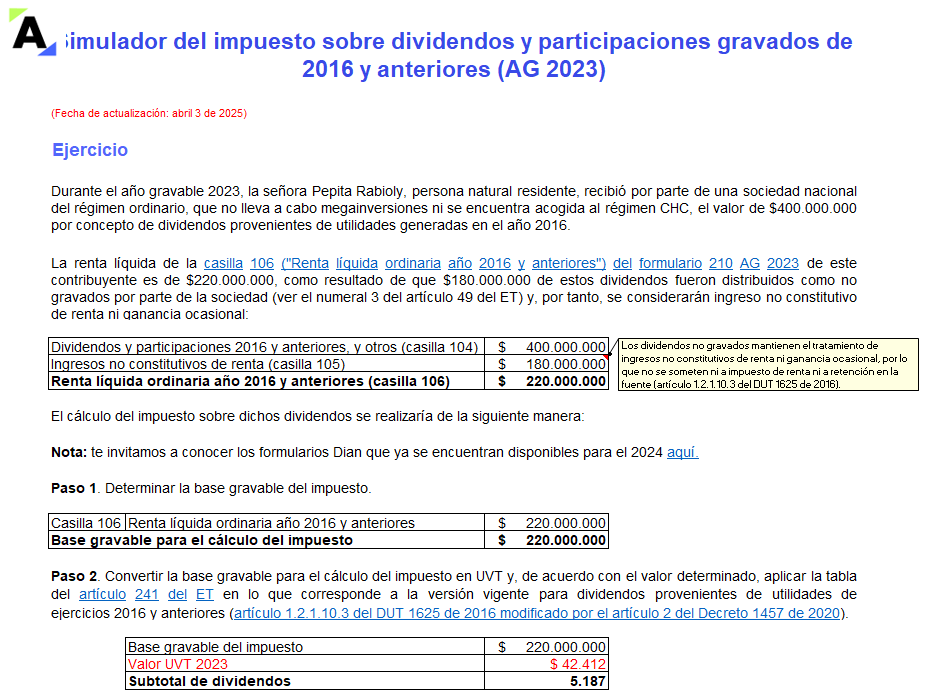

Dividendos de 2016 recibidos en 2023

En este ejercicio práctico encontrarás una ilustración clara y aplicada del manejo tributario de los dividendos en Colombia, enfocada en personas naturales residentes bajo el régimen ordinario.

A través del caso de la señora Pepita Rabioly, se analizan aspectos clave como la identificación del origen de los dividendos, la distinción entre ingresos gravados y no gravados, y la correcta aplicación de normas del Estatuto Tributario (particularmente el artículo 49). Además, se muestra cómo estos conceptos se reflejan en la declaración de renta, específicamente en la casilla 106 del formulario 210 del año gravable 2023.

Este ejercicio te permitirá comprender de forma integral cómo se aplican las disposiciones fiscales a situaciones reales, facilitando el aprendizaje sobre la clasificación, tratamiento y declaración de dividendos provenientes de ejercicios anteriores. Es una herramienta valiosa para reforzar conocimientos prácticos en materia tributaria.

|

|

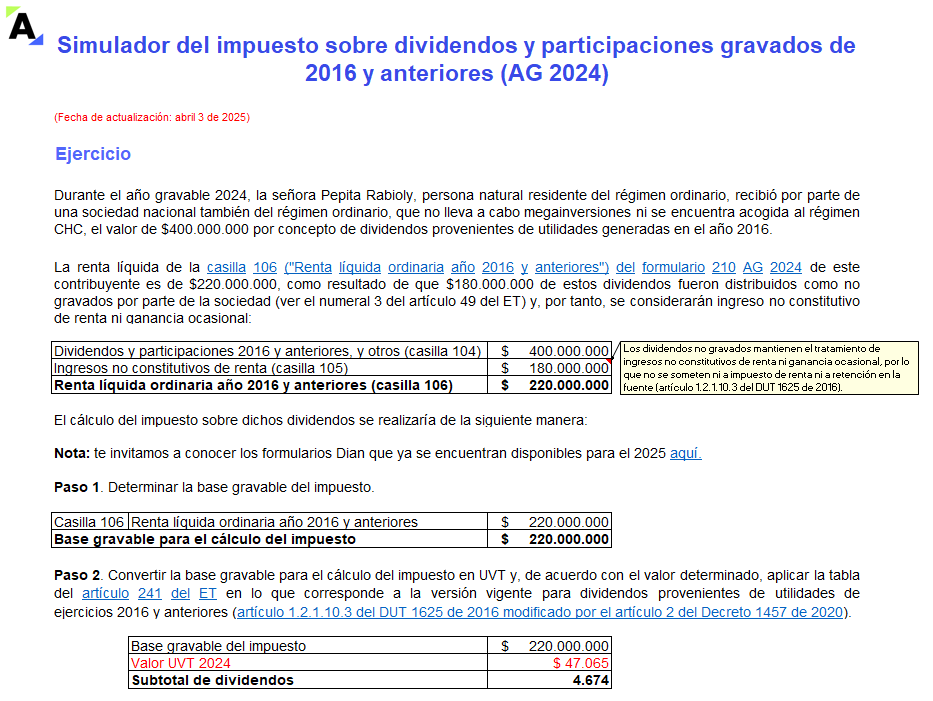

Dividendos de 2016 recibidos en 2024

En este ejercicio práctico encontrarás una aplicación concreta de las normas fiscales colombianas relacionadas con la declaración de dividendos en el formulario 210 para personas naturales residentes bajo el régimen ordinario.

A través del caso de la señora Pepita Rabioly, se ilustra cómo identificar el origen de los dividendos, determinar su clasificación fiscal (gravados o no gravados), aplicar correctamente el artículo 49 del Estatuto Tributario y establecer el impacto de estos ingresos en la renta líquida ordinaria. Además, comprenderás cómo se diligencia la casilla 106 del formulario 210, teniendo en cuenta las particularidades de los dividendos generados en años anteriores y la normatividad vigente para el año gravable 2024.

Este ejercicio es útil para familiarizarte con los criterios técnicos que rigen la tributación de dividendos, interpretar adecuadamente los conceptos involucrados y aplicar correctamente las disposiciones legales en un escenario realista.

|

|

|

Retención en la fuente sobre dividendos AG 2024: guía práctica para su aplicación tributaria La retención en la fuente sobre dividendos es un mecanismo de recaudo anticipado que busca garantizar el cumplimiento tributario de quienes perciben estos ingresos; su tratamiento está determinado por la normativa vigente y puede variar según la naturaleza del beneficiario y la procedencia de los dividendos.

En este consultorio se analizan los aspectos clave que deben considerarse para una correcta aplicación de la retención en la fuente sobre dividendos para el año gravable 2024.

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" [end_member_content] |

|

Declaración de renta de personas jurídicas año gravable 2024: novedades, liquidadores, plazos y más

La reforma tributaria, Ley 2277 de 2022, implementó una serie de cambios en el impuesto sobre la renta para las personas jurídicas. Estos cambios son aplicables para el año gravable 2024.

A continuación, te ofrecemos un resumen de las principales novedades que debes tener en cuenta, además de todo lo que debes saber al respecto para llevar la preparación y presentación de esta importante obligación: tarifas, liquidadores, beneficios y mucho más.

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta |