1. TRIBUTACIÓN SOBRE DIVIDENDOS Y CÁLCULO DE SU RETENCIÓN EN LA FUENTE A TÍTULO DE RENTA DURANTE EL AG 2024

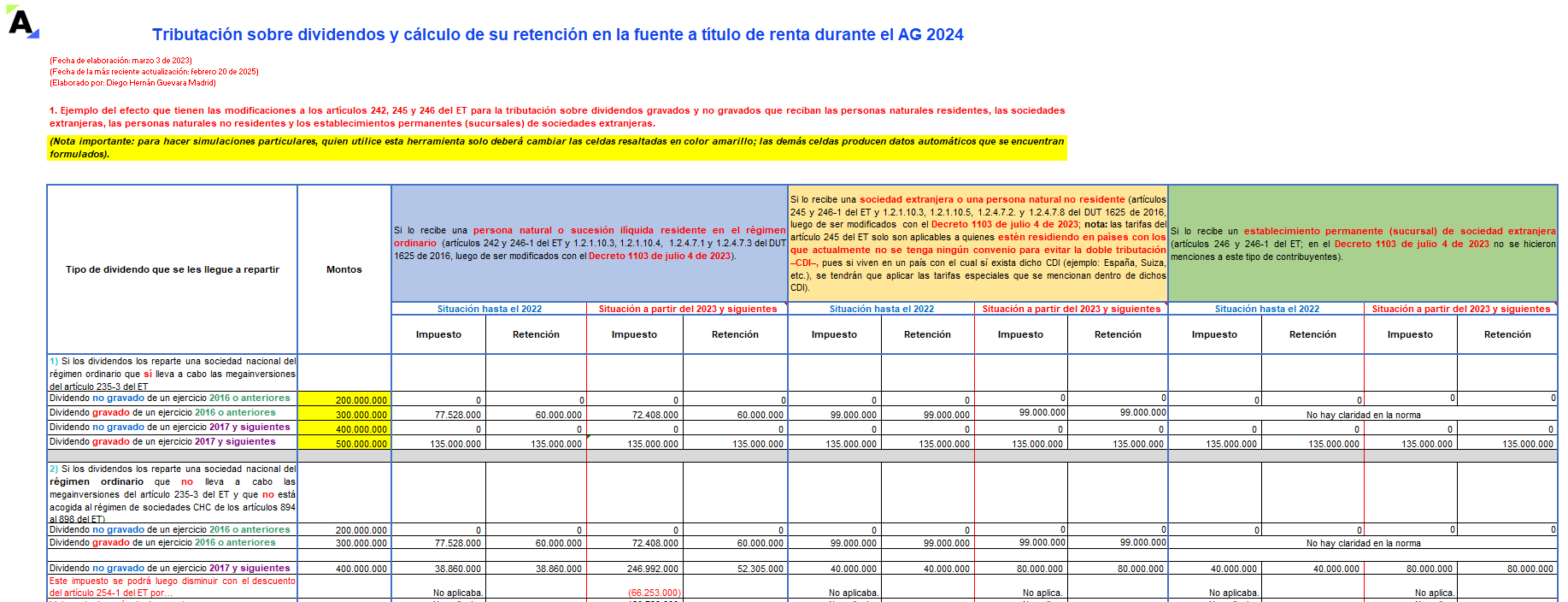

Las normas de los artículos 242, 245 y 246 del ET fueron modificadas con los artículos 3, 4 y 13 de la Ley 2277 de diciembre 13 de 2022, afectando de esa forma, a partir del año gravable 2023, la tributación y su respectiva retención en la fuente a título de renta sobre los dividendos y/o participaciones de los años 2017 y siguientes (gravados y no gravados) que se distribuyan a personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario (es decir, las que no se trasladan al régimen simple), al igual que aquellos que se distribuyan a personas jurídicas nacionales del régimen ordinario o especial, y los que se distribuyan a personas naturales y/o sucesiones ilíquidas no residentes, y a las entidades del exterior.

|

Adicionalmente, con el artículo 5 de dicha ley se agregó el nuevo artículo 254-1 al ET, en el cual se estableció un descuento tributario que solo podrán utilizar las personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario. Este se calculará solamente sobre el impuesto que generen los dividendos no gravados de los años 2017 y siguientes que les lleguen a distribuir. Tales normas fueron luego parcialmente reglamentadas con lo dispuesto en el Decreto 1103 de julio 4 de 2023.

|

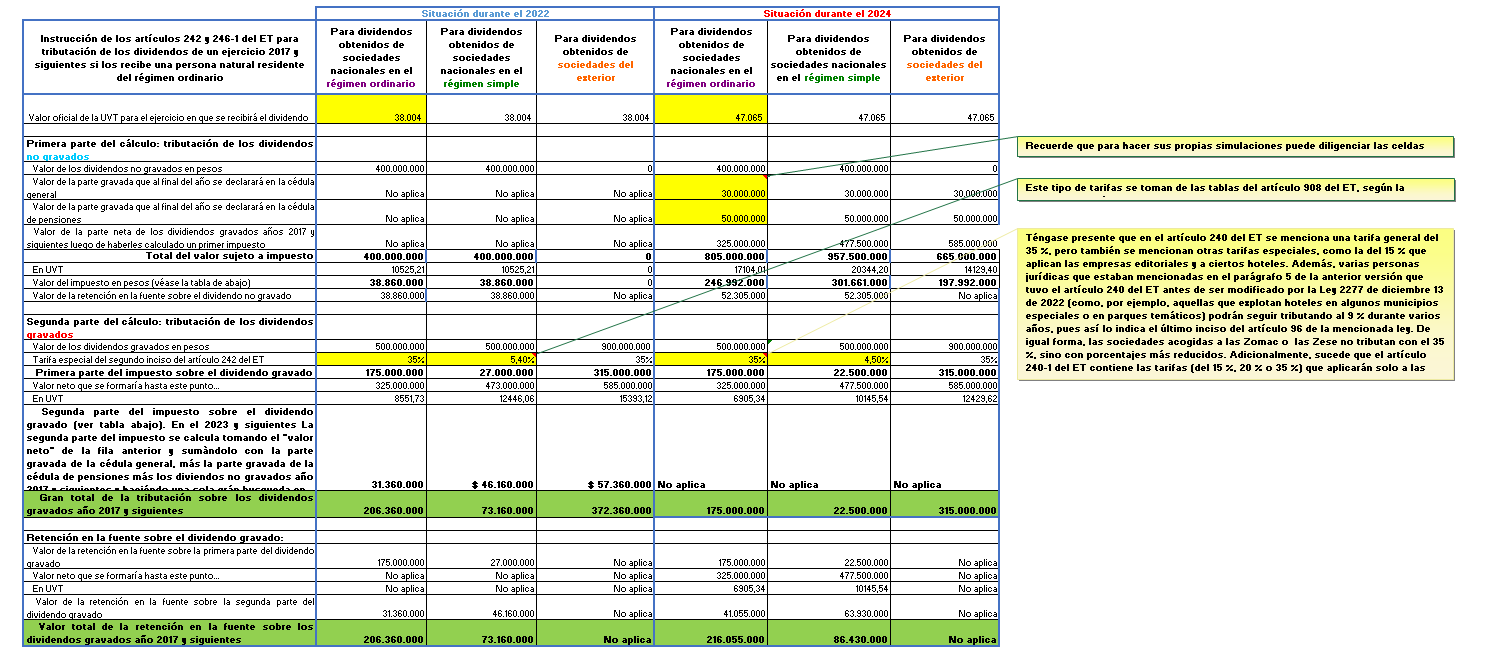

Dividendos distribuidos a partir de 2023: así se reglamentó su distribución El Decreto 1103 de julio 4 de 2023 regula la nueva forma de calcular el impuesto de renta y su respectiva retención en la fuente sobre los dividendos no gravados y gravados de los años 2017 y siguientes que sean entregados a partir de enero 1 de 2023 a las personas naturales residentes y no residentes, al igual que a las sociedades nacionales y extranjeras. |

LIQUIDADOR EN EXCEL PARA LA TRIBUTACIÓN SOBRE DIVIDENDOS Y EL CÁLCULO DE SU RETENCIÓN DURANTE EL AG 2024

|

|

|

A continuación, se muestra un contraste entre lo que fue la tributación de los dividendos y su retención en la fuente para los socios y accionistas del régimen ordinario hasta el cierre del año gravable 2022 y la forma en cómo se calcula esa misma tributación y su retención durante el año 2023 y siguientes, luego de los ajustes de la Ley 2277 de diciembre 13 de 2022 y el Decreto 1103 de julio 4 de 2023. |

Recuerda que si los socios están inscritos en el régimen simple, entonces nunca se les practicaría retención en la fuente a título de renta por lo dispuesto en el artículo 911 del ET, y que los ingresos por dividendos que perciban durante el año terminarían tributando con las tarifas del artículo 908 del mismo estatuto. |

¿Cómo utilizar este simulador? Solo debes cambiar las celdas resaltadas en amarillo; las demás celdas generarán datos automáticos que se encuentran formulados.

|

|

|

Anticipos bimestrales 2025: fechas de vencimiento en el régimen simple ¿En cuál fecha se vencerán los 2 primeros anticipos bimestrales del 2025 para los contribuyentes que operen en el régimen simple? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Retención a título de renta sobre dividendos en 2025: seis variables a considerar

Para la práctica de la retención en la fuente sobre dividendos se deberán tomar en cuenta variables importantes, como el tipo de sociedad que distribuye el dividendo o participación, el año al que pertenece, la forma de calcularlo y el tipo de socio o accionista a quien se distribuye. |

|

Declaración de renta de personas jurídicas año gravable 2024: novedades, liquidadores, plazos y más

La reforma tributaria, Ley 2277 de 2022, implementó una serie de cambios en el impuesto sobre la renta para las personas jurídicas. Estos cambios son aplicables para el año gravable 2024.

A continuación, te ofrecemos un resumen de las principales novedades que debes tener en cuenta, además de todo lo que debes saber al respecto para llevar la preparación y presentación de esta importante obligación: tarifas, liquidadores, beneficios y mucho más.

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta |