CAPÍTULO 2. CONCILIACIÓN FISCAL

El proceso de conciliación fiscal contenido en el artículo 772-1 del ET, reglamentado con el Decreto 1998 de 2017, señala que todos los contribuyentes del impuesto de renta obligados a llevar contabilidad, sean personas naturales o jurídicas, al igual que quienes decidan llevarla de forma voluntaria, deben efectuar un proceso de conciliación fiscal que permita analizar de manera detallada las diferencias entre las cifras contables y las fiscales.

La conciliación fiscal está compuesta por dos elementos: el control de detalle y el reporte de conciliación fiscal:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

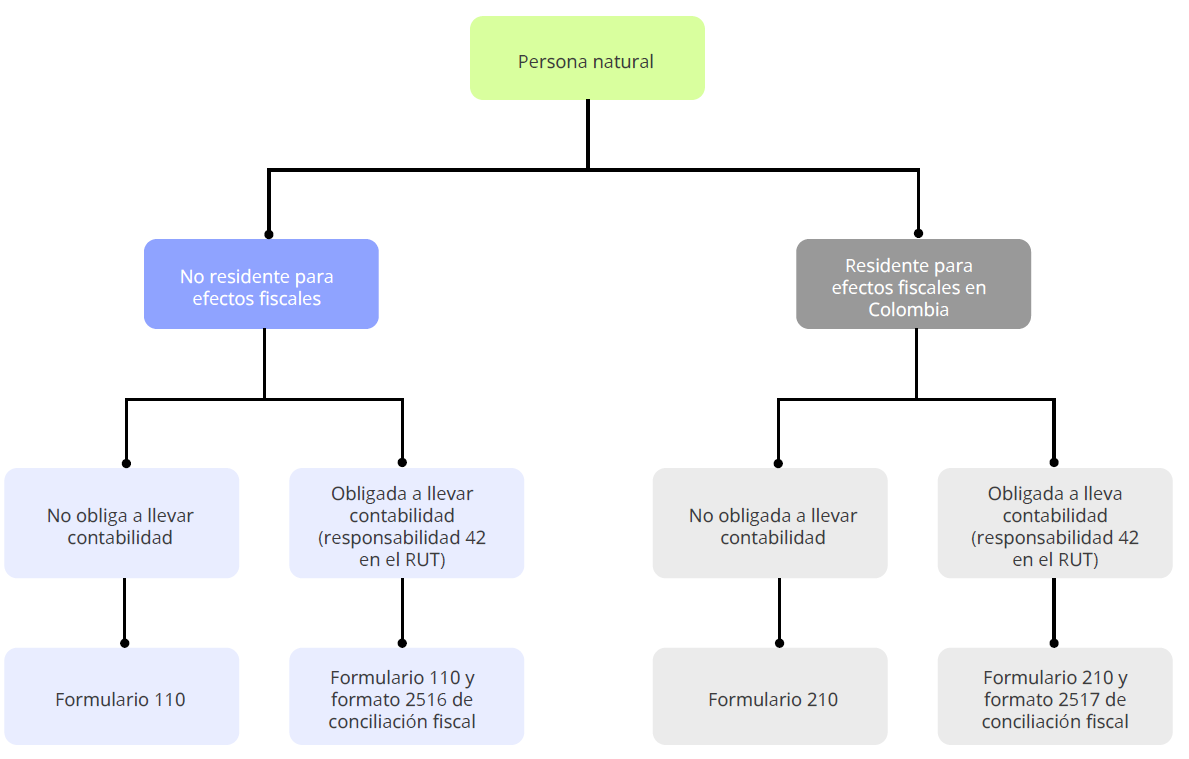

Ahora bien, las personas naturales residentes, para el año gravable 2023, deberán emplear el formato 2517 v. 5 (anexo del formulario 210); por su parte, las personas naturales no residentes deberán utilizar el formato 2516 v. 6 (anexo del formulario 110).

|

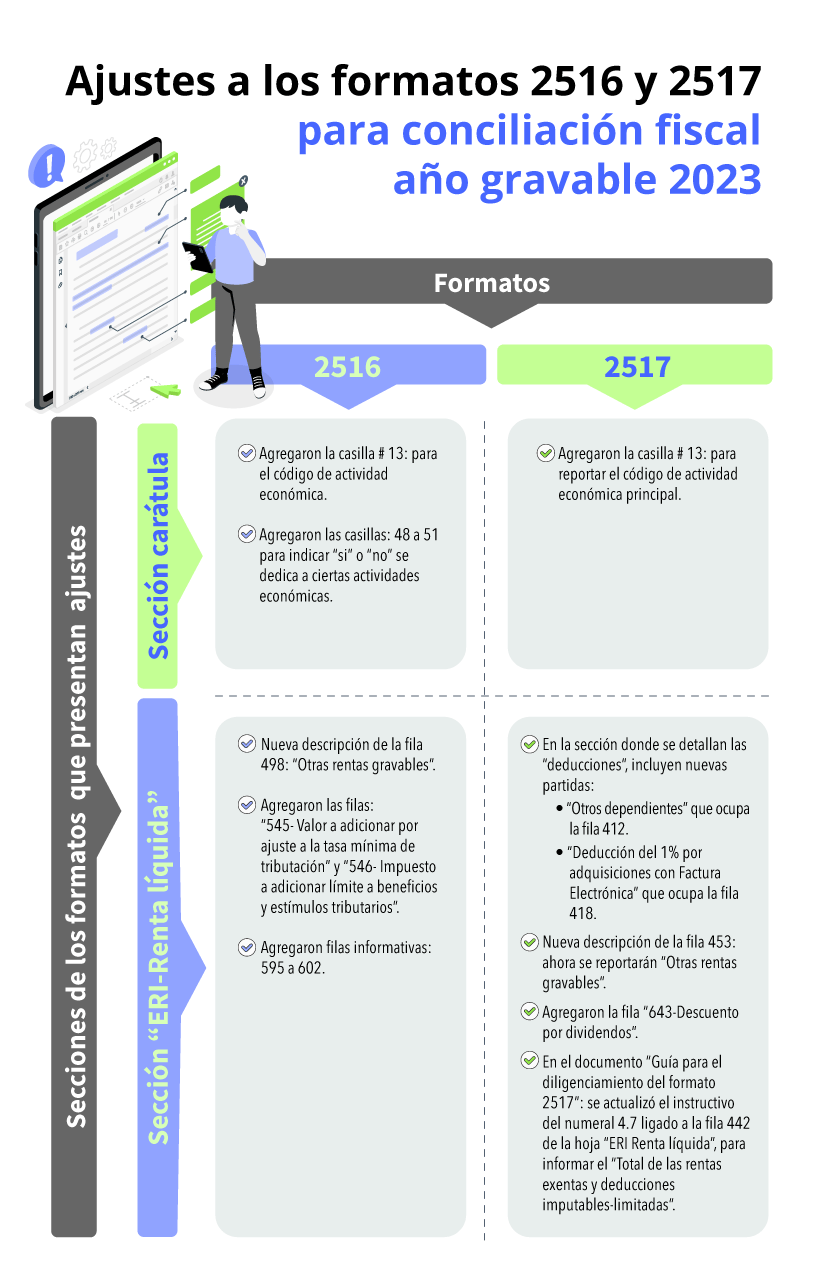

Por causa de los múltiples cambios que la Ley 2277 de 2022 había introducido al ET nacional para modificar la forma que las personas jurídicas y naturales liquidarán su impuesto de renta de los años gravables 2023 y siguientes, la Dian expidió el pasado 22 de diciembre de 2023 la Resolución 011147, por medio de la cual se efectuaron múltiples ajustes a los formatos 2516 y 2517 que se emplean como anexos de “conciliación fiscal” para los contribuyentes del impuesto de renta (tanto de personas naturales como jurídicas) que estén obligados a llevar contabilidad o que la llevan de forma voluntaria y que presentan cada año sus declaraciones en los formularios 110 y 210. |

Conoce en detalle los ajustes efectuados a los formatos 2516 y 2517 de conciliación fiscal en nuestro editorial Formatos 2516 y 2517 para conciliación fiscal año gravable 2023 fueron ajustados.

|

Este formato solo debe presentarse de forma virtual cuando se supere el tope de ingresos brutos fiscales establecido en el artículo 1.7.2 del DUT 1625 de 2016 ($45.000 UVT, es decir, $1.908.540.000 por el AG 2023).

|

Liquidador de topes de ingresos para presentar formatos de conciliación fiscal 2516 y 2517

Elaboramos este liquidador para que un contribuyente pueda determinar si le asiste la obligación de presentar de forma virtual el reporte de conciliación fiscal (formatos 2516 o 2517) con solo ingresar la información de su declaración de renta.

|

La siguiente infografía lista las principales novedades en los formatos de conciliación del año gravable 2023 introducidas por la Resolución 011147 de diciembre del 2023:

|

Los prevalidadores de los formatos 2516 y 2517 para conciliación fiscal ya se encuentran disponibles en el portal de la Dian y, como se observa, cambiaron de versión con respecto a la usada para el año gravable 2022. |

2.1. PLAZO PARA PRESENTAR EL FORMATO DE CONCILIACIÓN FISCAL POR EL AÑO GRAVABLE 2023

El formato 2517 v. 6 deberá entregarse antes de presentar el formulario 210 o, en su defecto, a más tardar antes de los respectivos vencimientos para presentar la declaración de renta del año gravable 2023.

[end_member_content]