CAPÍTULO 1. PASOS PARA PREPARAR LA DECLARACIÓN DE RENTA DE PERSONAS NATURALES

La declaración de renta es un compromiso fiscal por el cual las personas naturales informan anualmente a la Dian sus ingresos, ganancias ocasionales, costos y gastos.

Por el año gravable 2023, la declaración de renta de las personas naturales deberá atender las novedades introducidas por la Ley de reforma tributaria 2277 de 2022, la cual contempla varios cambios para esta clase de contribuyentes. Además, de acuerdo con el artículo 1 del Decreto 2229 de diciembre 22 de 2023, los plazos para su vencimiento en 2024 se cumplen entre el 12 de agosto y el 24 de octubre, según el último dígito del NIT del contribuyente.

Los siguientes son 11 sencillos pasos que debes seguir para preparar la declaración de renta de una persona natural. Veamos:

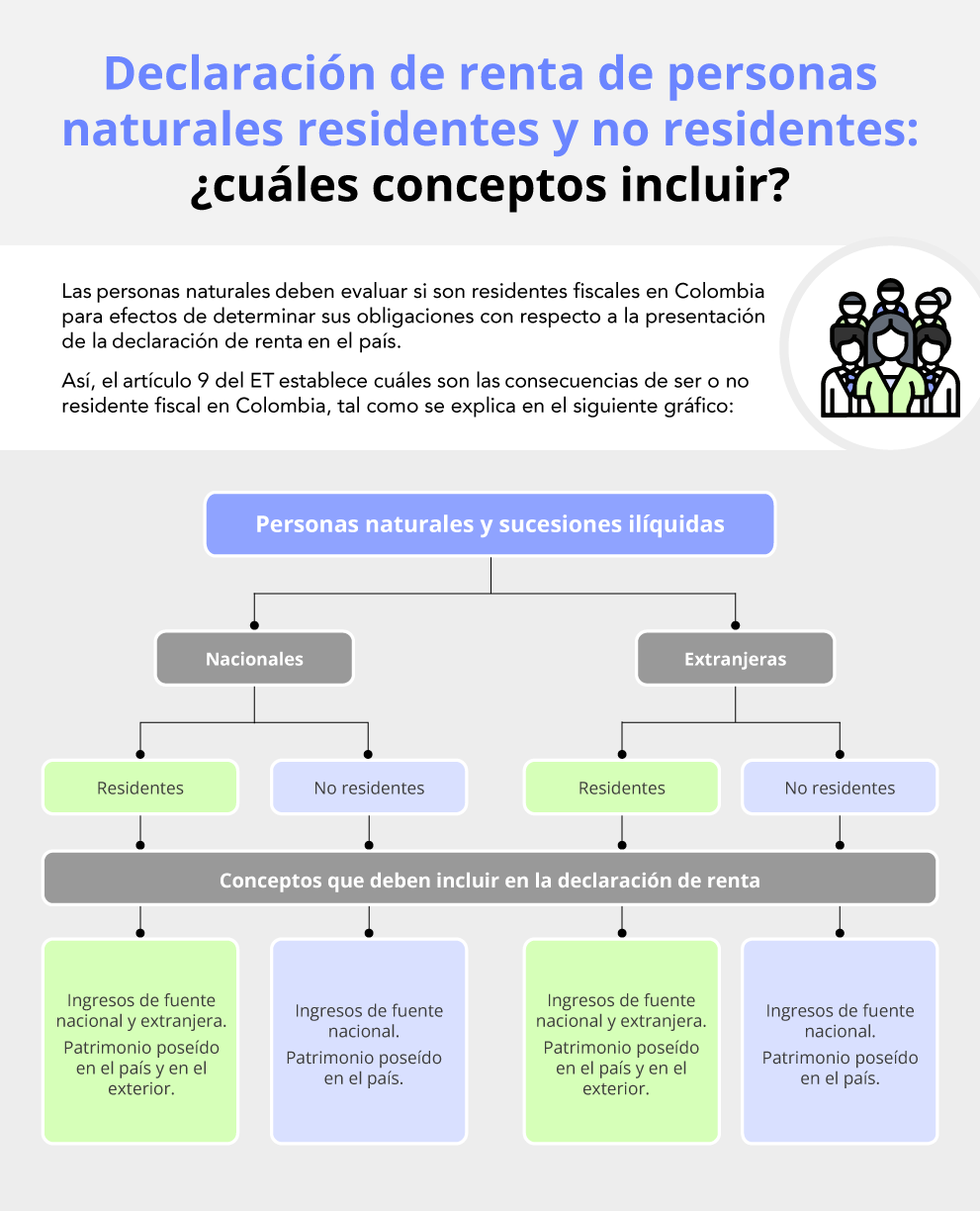

PASO 1: EVALÚA SI EL DECLARANTE ES O NO RESIDENTE FISCAL EN COLOMBIA

El artículo 10 del Estatuto Tributario –ET– señala las condiciones que se deben tener en cuenta al momento de considerar la residencia fiscal de una persona natural.

|

Simulador para determinar si una persona natural es residente fiscal en Colombia

Aprende a determinar fácilmente si una persona natural es residente fiscal en Colombia con base en el artículo 10 del ET.

Definir si una persona natural es o no residente fiscal es necesario para conocer el formulario donde se debe declarar renta, así como los ingresos y el patrimonio a reportar.

|

|

Matriz y ejemplos de residencia fiscal de las personas naturales

Las condiciones para definir la residencia fiscal de una persona natural en Colombia se encuentran en el artículo 10 del Estatuto Tributario.

En esta guía presentamos una matriz que te permitirá determinar si una persona natural es residente fiscal, además de 14 ejemplos que te ayudarán en este proceso.

|

Este paso es muy importante, pues la condición de residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar, como se observa a continuación:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

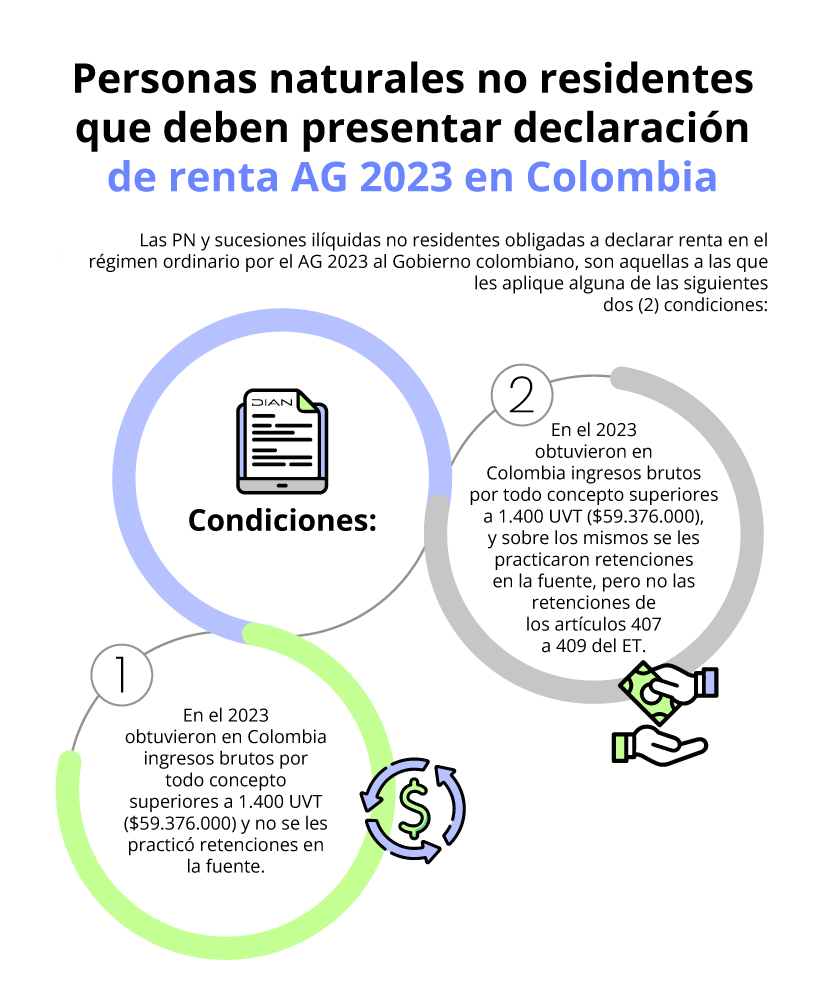

1.1.1. ¿Cuáles personas naturales no residentes deben presentar declaración de renta del AG 2023 en Colombia?

Debe tenerse en cuenta que según lo indicado en el artículo 592 del ET y el artículo 1.6.1.13.2.7 del DUT 1625 de 2016 (luego de ser modificado con el Decreto 2229 de diciembre de 2023), las únicas personas naturales no residentes (y sucesiones ilíquidas no residentes) que quedarían obligadas a declarar renta en el régimen ordinario por el año gravable 2023 al Gobierno colombiano (usando para ello el formulario 110 prescrito con la Resolución Dian 022 de febrero 14 de 2023), serían aquellas a las que aplique alguna de las siguientes condiciones (ver Personas naturales no residentes: ¿cuáles deben presentar declaración de renta del AG 2023 en Colombia? ).

[end_member_content]

PASO 2: DETERMINA SI LA PERSONA NATURAL ES CONTRIBUYENTE DEL IMPUESTO SOBRE LA RENTA

Tal como lo establecen los artículos 7 y 9 del ET, tanto las personas naturales como las sucesiones ilíquidas que hayan percibido rentas en el territorio nacional, siempre y cuando no se hayan inscrito en el régimen simple de tributación, son consideradas contribuyentes del impuesto sobre la renta y complementario en el régimen ordinario.

|

¿Cómo puedes ahorrar en tu próxima declaración de renta?

Es crucial entender las claves de una planificación tributaria exitosa. Para lograrlo, es fundamental dominar cómo presupuestar el impuesto de renta y la retención en la fuente. Estos temas se abordan en detalle en esta conferencia. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

1.2.1. Requisitos para que las personas naturales queden exoneradas de presentar la declaración de renta por el AG 2023

Es importante tener en cuenta que, si alguna persona natural y/o sucesión ilíquida residente cumplió con los 6 requisitos para quedar exonerada de presentar declaración de renta del año gravable 2023, pero durante dicho año le practicaron retenciones en la fuente a título de renta o ganancia ocasional, en tal caso podrá declarar de forma voluntaria. Esto le podría implicar que forme un saldo a favor que sí puede solicitar en devolución (ver los artículos 6 del ET y los conceptos Dian 31384 de noviembre de 2015 y el 279 de abril de 2016).

Además, quienes no hayan cumplido con la totalidad de los 6 requisitos antes mencionados y, por tanto, queden obligados a presentar declaración de renta del año gravable 2023, podrán aspirar a que dicha declaración quede cobijada con el beneficio de auditoría mencionado en el artículo 689-3 del ET (por lo cual la firmeza se produciría dentro de los 6 o 12 meses siguientes a su presentación y no dentro de los 3 o 5 años mencionados en el artículo 714 del ET y el artículo 117 de la Ley 210 de 2019.

Es importante destacar que en las declaraciones de renta del año gravable 2023 (sin importar si se presentan de forma obligatoria o voluntaria), se tendrán que aplicar por primera vez todos los grandes cambios que fueron introducidos con la Ley 2277 de 2022, los cuales hasta el momento solo han sido reglamentados con el Decreto 1103 de julio de 2023.

PASO 3: CONFIRMA SI EL CONTRIBUYENTE ESTÁ OBLIGADO O NO A LLEVAR CONTABILIDAD

Varias de las normas vigentes que regulan el impuesto de renta y su complementario de ganancias ocasionales tienen una aplicación diferente para el contribuyente obligado a llevar contabilidad y para el no obligado.

Si tienes dudas sobre en cuál de los dos grupos se ubica la persona natural que deberá declarar, te invitamos a estudiar nuestro editorial Declaración de renta de personas naturales: efecto de llevar o no contabilidad, para que lo resuelvas fácilmente.

|

Modelo de certificado de no declarante del impuesto de renta y complementario

El certificado de no declarante es necesario si no estás obligado a presentar la declaración de renta por el respectivo año gravable, pero requieres un soporte de tus ingresos y patrimonio como persona natural para realizar un proceso bancario. Aquí podrás descargar un modelo actualizado para el AG 2023.

|

|

Obligación de llevar contabilidad por quienes ejercen profesiones liberales

Las personas que ejercen profesiones liberales declarantes de renta ¿se encuentran obligadas a llevar contabilidad? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

PASO 4: VERIFICAR SI EL CONTRIBUYENTE SE ENCUENTRA OBLIGADO A DECLARAR

En términos generales, puede sintetizarse en que estarán obligadas a declarar renta por el año gravable 2023 las siguientes personas naturales:

|

Personas naturales no residentes obligadas a declarar renta

Si una persona natural no residente en Colombia tiene un bien raíz por $200.000.000 e ingresos por arriendos de $20.000.000 mensuales, ¿debe declarar renta? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

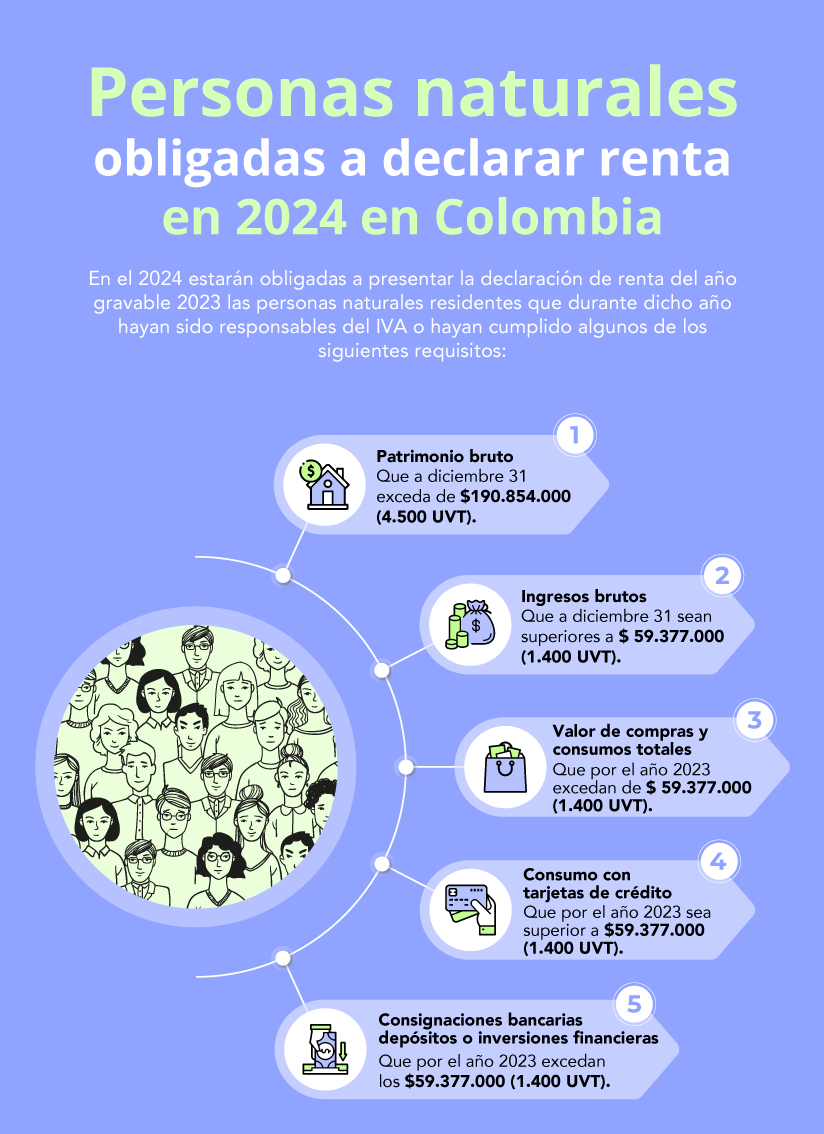

Sabemos que consultas Actualícese por la posibilidad de profundizar en las normas base de nuestros análisis, por ello, debemos precisar que, de acuerdo con lo establecido en los artículos 592 y 594-3 del ET, en conjunto con lo dispuesto en el artículo 1.6.1.13.2.7 del DUT 1625 de 2016 (luego de ser sustituido con el Decreto 2229 de 2023), deberán presentar la declaración de renta y complementario las personas naturales y sucesiones ilíquidas que durante 2023 calificaron como residentes fiscales ante el Gobierno colombiano, y que durante dicho año pertenecieron al régimen ordinario (pues no se acogieron voluntariamente al régimen simple), que al 31 de diciembre de 2023 cumplan con alguno de los siguientes requisitos:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

Requisitos |

UVT (equivalente a $42.412) |

Valor |

|

Su patrimonio bruto (bienes y derechos, ubicados en Colombia y/o en el exterior, valuados con criterio fiscal y totalizados antes de restar los pasivos) al 31 de diciembre de 2023 es igual o superior a... |

4.500 Nota: si la persona es casada o tiene una unión marital de hecho, cada cónyuge totaliza sus bienes en forma individual, según lo indica el artículo 8 del ET. |

$190.854.000 |

|

Ser responsable del IVA dentro de Colombia durante 2023 |

Debió ser responsable del IVA (antiguo régimen común) al cierre del año. Ello significa que si no fue responsable de este impuesto (anterior régimen simplificado) porque los bienes o servicios ofrecidos se encontraban excluidos del impuesto, entonces no cumple con este tercer requisito (ver Concepto Dian 39683 de junio 2 de 1998, Concepto Unificado 001 del IVA de junio de 2003 y Concepto 39683 de junio de 1998). |

|

|

Sus ingresos brutos de 2023, ordinarios y extraordinarios, independientemente de si forman renta ordinaria o ganancia ocasional, obtenidos en Colombia y/o en el exterior, son iguales o superiores a... |

1.400 Nota: si se supera este tope, se deberá declarar renta por el año gravable 2023. Sin embargo, si el contribuyente vende bienes o servicios gravados con IVA o INC y desea operar durante 2024 como “no responsable del IVA” o no “responsable del INC”, podrá hacerlo si durante 2023 los ingresos brutos gravados con cualquiera de esos dos impuestos no excedieron las 3.500 UVT, es decir, $148.442.000 (ver parágrafo 3 del artículo 437 y artículo 512-13 del ET, modificados por los artículos 4 y 28, respectivamente, de la Ley 2010 de 2019). |

$59.377.000 |

|

Consumos con tarjeta de crédito que excedan las... |

1.400 |

$59.377.000 |

|

Compras y consumos totales del año, independientemente de la modalidad y medio de pago, que excedieron las… |

1.400 |

$59.377.000 |

|

El valor total de sus consignaciones bancarias, más depósitos o inversiones financieras en Colombia y en el exterior durante 2023 (ver interrogante 8 del Concepto Dian 45542 de julio de 2014) que excedieron las... |

1.400 |

$59.377.000 |

|

Recuerda que mediante la Resolución Dian 001264 de noviembre 18 de 2022, la Dian fijó el valor de la UVT para 2023 en $42.412 |

[end_member_content]

|

Convertidor de UVT

La unidad de valor tributario –UVT– es una medida para representar valores de diferentes obligaciones tributarias que se reajusta anualmente con base en el IPC. Utiliza este convertidor de UVT para realizar las simulaciones que requieras, ya sea de pesos a UVT o de UVT a pesos.

|

PASO 5: IDENTIFICA LA FECHA PARA PRESENTAR LA DECLARACIÓN DE RENTA

La nueva versión del artículo 1.6.1.13.2.15 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 2229 de diciembre 22 de 2023, indica que las personas naturales y sucesiones ilíquidas no calificadas como grandes contribuyentes deberán presentar la declaración de renta a más tardar entre el 12 de agosto y el 24 de octubre de 2024, con la obligación de realizar el pago en una sola cuota. (Ver Plazos para declaración y pago del impuesto de renta personas naturales 2024).

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Para tal fin se tienen en cuenta los últimos dígitos del NIT, omitiendo el dígito de verificación, así:

|

Últimos dígitos del NIT |

Hasta el día |

Últimos dígitos del NIT |

Hasta el día |

|

01 al 02 |

12 de agosto |

51 al 52 |

18 de septiembre |

|

03 al 04 |

13 de agosto |

53 al 54 |

19 de septiembre |

|

05 al 06 |

14 de agosto |

55 al 56 |

20 de septiembre |

|

07 al 08 |

15 de agosto |

57 al 58 |

23 de septiembre |

|

09 al 10 |

16 de agosto |

59 al 60 |

24 de septiembre |

|

11 al 12 |

20 de agosto |

61 al 62 |

25 de septiembre |

|

13 al 14 |

21 de agosto |

63 al 64 |

26 de septiembre |

|

15 al 16 |

22 de agosto |

65 al 66 |

27 de septiembre |

|

17 al 18 |

23 de agosto |

67 al 68 |

1 de octubre |

|

19 al 20 |

26 de agosto |

69 al 70 |

2 de octubre |

|

21 al 22 |

27 de agosto |

71 al 72 |

3 de octubre |

|

23 al 24 |

28 de agosto |

73 al 74 |

4 de octubre |

|

25 al 26 |

29 de agosto |

75 al 76 |

7 de octubre |

|

27 al 28 |

2 de septiembre |

77 al 78 |

8 de octubre |

|

29 al 30 |

3 de septiembre |

79 al 80 |

9 de octubre |

|

31 al 32 |

4 de septiembre |

81 al 82 |

10 de octubre |

|

33 al 34 |

5 de septiembre |

83 al 84 |

11 de octubre |

|

35 al 36 |

6 de septiembre |

85 al 86 |

15 de octubre |

|

37 al 38 |

9 de septiembre |

87 al 88 |

16 de octubre |

|

39 al 40 |

10 de septiembre |

89 al 90 |

17 de octubre |

|

41 al 42 |

11 de septiembre |

91 al 92 |

18 de octubre |

|

43 al 44 |

12 de septiembre |

93 al 94 |

21 de octubre |

|

45 al 46 |

13 de septiembre |

95 al 96 |

22 de octubre |

|

47 al 48 |

16 de septiembre |

97 al 98 |

23 de octubre |

|

49 al 50 |

17 de septiembre |

99 al 00 |

24 de octubre |

|

Las personas naturales residentes en el exterior obligadas a presentar la declaración del impuesto sobre la renta y complementario deberán efectuar el proceso de forma virtual y pagar el tributo de la misma forma, o en los bancos y demás entidades autorizadas en el territorio colombiano, dentro de los plazos mencionados. |

[end_member_content]

PASO 6: VERIFICA EL CUMPLIMIENTO DE LOS REQUERIMIENTOS PREVIOS

Para poder continuar con el proceso deberás validar que:

1.6.1. El declarante se encuentra inscrito en el RUT

Todas las personas naturales que deban declarar renta por primera vez (al igual que aquellas que declararán de forma voluntaria por primera vez, de conformidad con las indicaciones del artículo 6 del ET) deben asegurarse de efectuar en primer lugar su inscripción en el RUT, haciendo figurar en este la responsabilidad 05 – “Régimen ordinario”, a más tardar el día del vencimiento del plazo para declarar.

De no hacerlo, se arriesgan a la aplicación de la sanción dispuesta en la norma del artículo 658-3 del ET: una (1) UVT por cada día de retraso. Así lo confirma el artículo 1.6.1.2.8 del DUT 1625 de 2016, modificado por el artículo 6 del Decreto 678 de 2022.

|

RUT: inscripción por primera vez

¿Cuál es el momento oportuno para que se inscriba en el RUT una persona natural que va a declarar por primera vez? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Para más información, consulta nuestros editoriales Inscripción en el RUT para personas naturales que declaran renta por primera vez y Novedades en los documentos requeridos para la inscripción en el RUT. |

|

Listado de códigos de responsabilidades tributarias (RUT casilla 53)

La casilla 53 del RUT es una de las más importantes, ya que expone las responsabilidades tributarias que le aplican al contribuyente.

Esta matriz contiene los códigos y las descripciones de cada una de estas responsabilidades en Excel, actualizada con las nuevas obligaciones introducidas por la Ley 2277 de 2022.

|

|

Listado de actividades económicas (códigos CIIU)

Los códigos CIIU (códigos de clasificación industrial internacional uniforme) sirven para informar la actividad económica de una empresa o persona natural en el RUT, el registro mercantil, etc.

Compartimos un buscador en Excel que te facilitará la consulta de dichos códigos.

|

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

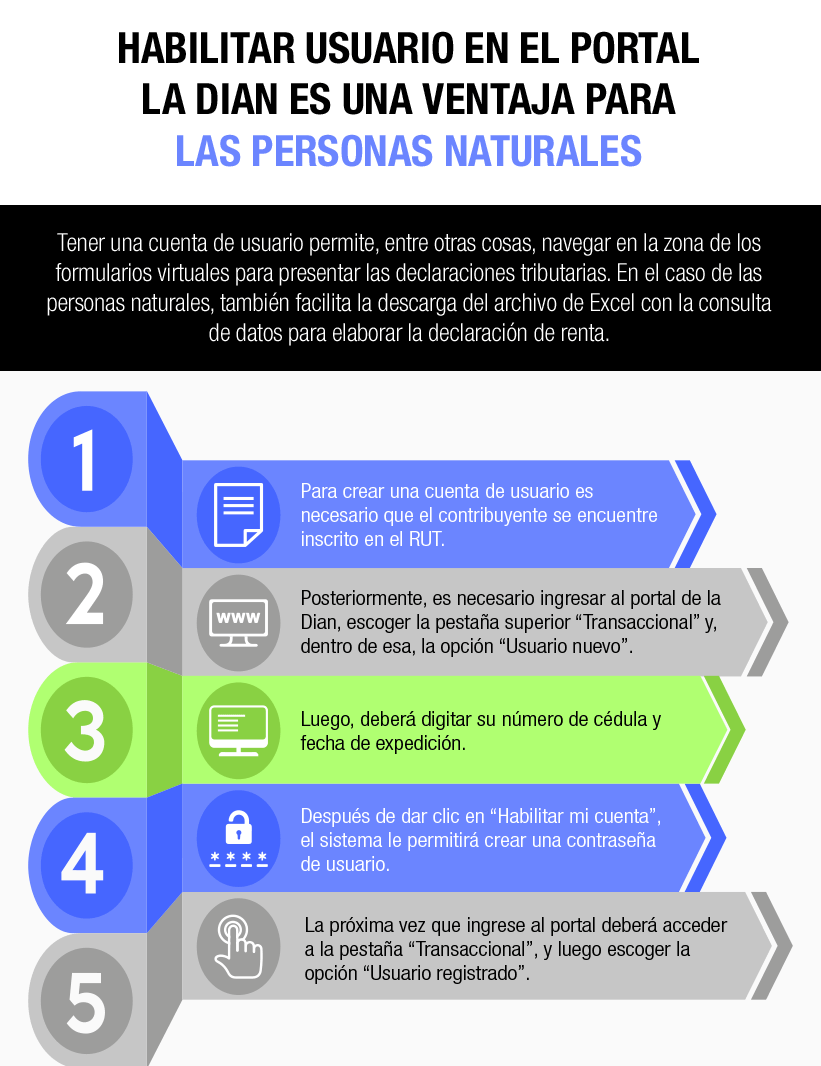

1.6.2. El titular de la declaración cuenta con un usuario en el Muisca

Ahora bien, si deseas iniciar la habilitación de la cuenta en el sistema Muisca de la Dian, debes acceder al portal transaccional de la plataforma y seguir los siguientes pasos:

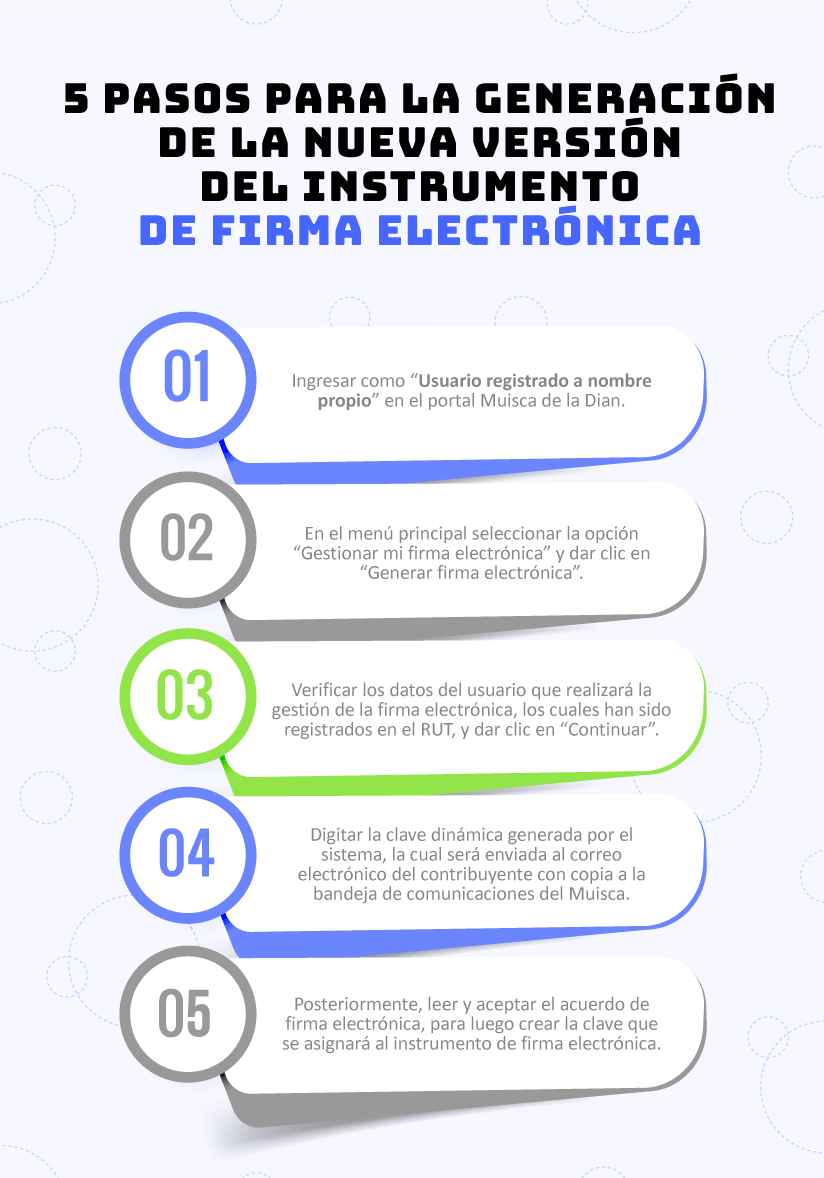

1.6.3. El contribuyente cuenta con el instrumento de firma electrónica

Como consecuencia de la modernización tecnológica adelantada por la Dian, el 28 de julio de 2020 se expidió la Resolución 000080, a través de la cual se modificó la Resolución 000070 de 2016, a fin de crear un nuevo sistema de habilitación del IFE basado en el mecanismo de autogeneración, eliminando los pasos de renovación y revocación del anterior sistema, permitiendo de esta forma hacer más ágil dicho instrumento.

Ahora bien, es importante considerar que este proceso ha seguido evolucionando, prueba de ello es que la Dian expidió la Resolución 000139 del 15 de septiembre de 2023, por medio de la cual se hizo un importante ajuste parcial al texto de la Resolución 000070 de noviembre de 2016.

Esta modificación consistió en establecer que los códigos o “claves dinámicas” que la Dian hasta ahora solo enviaba de forma previa al correo electrónico de la persona que utiliza su instrumento de firma electrónica, serán códigos que también se podrán enviar como mensajes de texto al número celular que dicha persona haya decidido mantener reportado en su respectivo RUT.

Este nuevo mecanismo de firma electrónica, además de la simplicidad en el acceso y generación, ya no requiere la configuración de preguntas para la recuperación de la contraseña ni el agendamiento de citas ante sucursales de la Dian:

Este trámite es realizado totalmente en línea, no solo por aquellas personas obligadas a emplear la firma electrónica, sino también por quienes deseen cumplir sus obligaciones y trámites ante la Dian de forma virtual.

Es preciso considerar, además, que la firma electrónica deberá ser empleada en todos los trámites efectuados ante la administración tributaria, como es el caso de las operaciones aduaneras y la solicitud de la autorización de numeración de facturación, si se es declarante de renta o si se desea realizar en línea una solicitud de devolución y/o compensación de saldos a favor. No obstante, este instrumento solo estará disponible para aquellos contribuyentes inscritos en el RUT.

La nueva firma electrónica, al igual que su versión anterior, cuenta con una vigencia de tres (3) años contados a partir de la fecha de su generación. Sin embargo, puede ser renovada antes o después del vencimiento sin ninguna restricción.

[end_member_content]

|

Pasos para realizar la renovación de la firma electrónica ante la Dian

¿Los contribuyentes que tienen pendiente hacer la renovación de la firma electrónica pueden ir directamente a la Dian o deben pedir una cita? ¿Cuáles son los pasos para renovar la firma electrónica? ¿Cada cuánto se debe hacer este proceso? ¿Qué normas regulan esta obligación fiscal? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

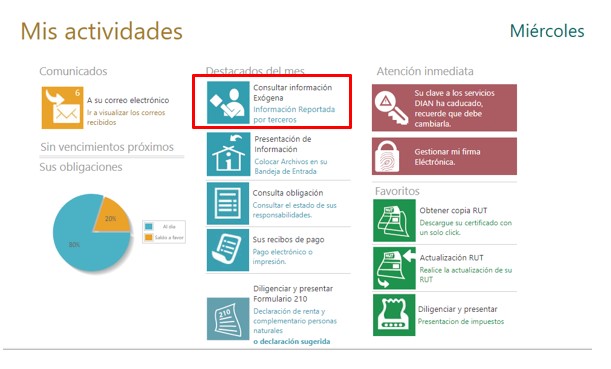

1.6.4. Existe información disponible en el reporte de terceros

El reporte de terceros es un archivo de descarga gratuito que la Dian publica en su portal web con la información suministrada asociada a la cédula de ciudadanía de la persona natural en los procesos de recepción de archivos con información exógena tributaria.

Por tanto, para el caso de las personas naturales no obligadas a llevar contabilidad (y que tampoco lo hacen de forma voluntaria), la Dian pone a disposición este archivo personalizado, en el cual el declarante puede consultar la información que terceros han reportado a su nombre para la administración tributaria.

Para consultarlo, una vez el contribuyente inicie sesión en la cuenta del Muisca, en el menú principal deberá seleccionar la opción “Consultar información exógena” y seguir los pasos que indica el sistema:

|

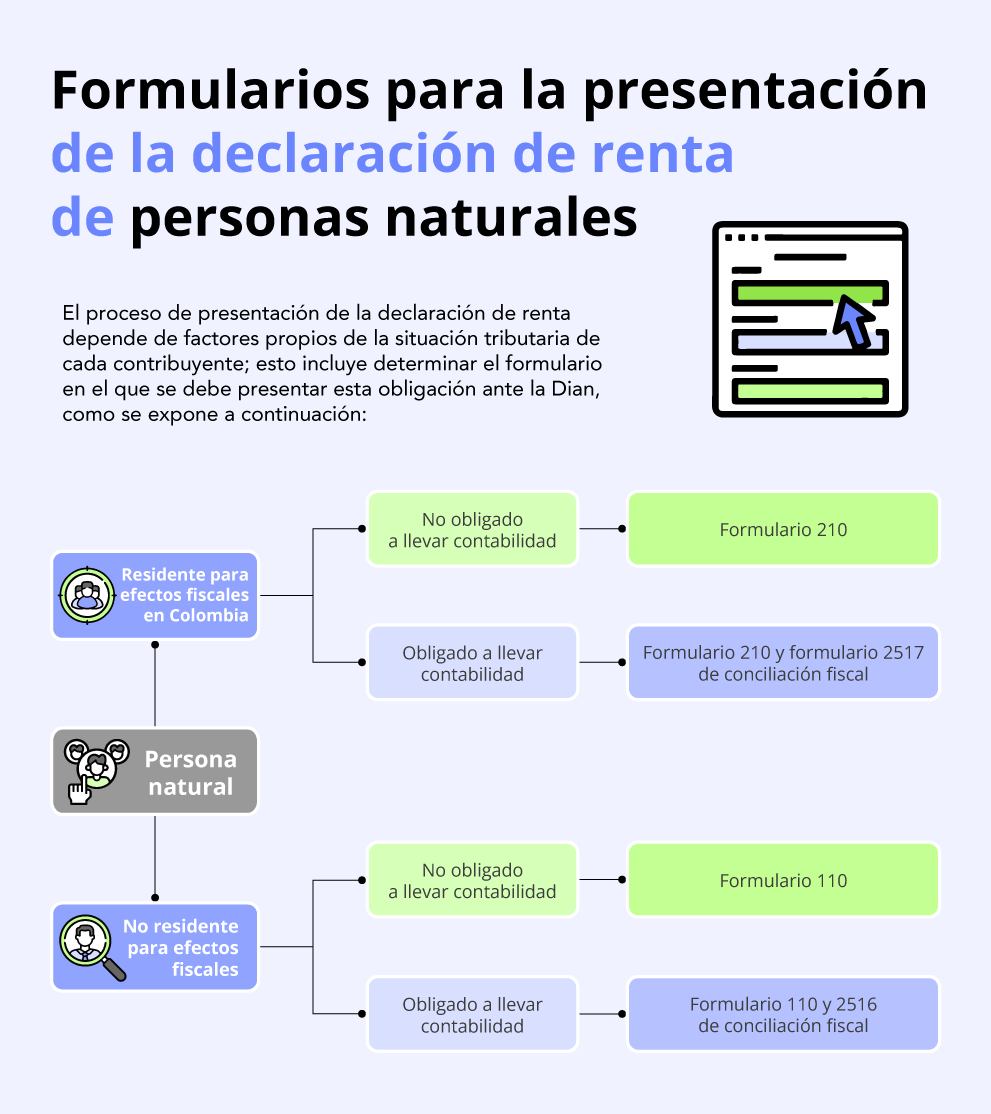

PASO 7: SELECCIONA EL FORMULARIO

La residencia fiscal y la obligación de llevar o no contabilidad son dos factores determinantes para elegir en cuál formulario debe presentarse la declaración de renta.

A continuación, exponemos los formularios que deben emplearse para la declaración de renta de personas naturales del período gravable 2023:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

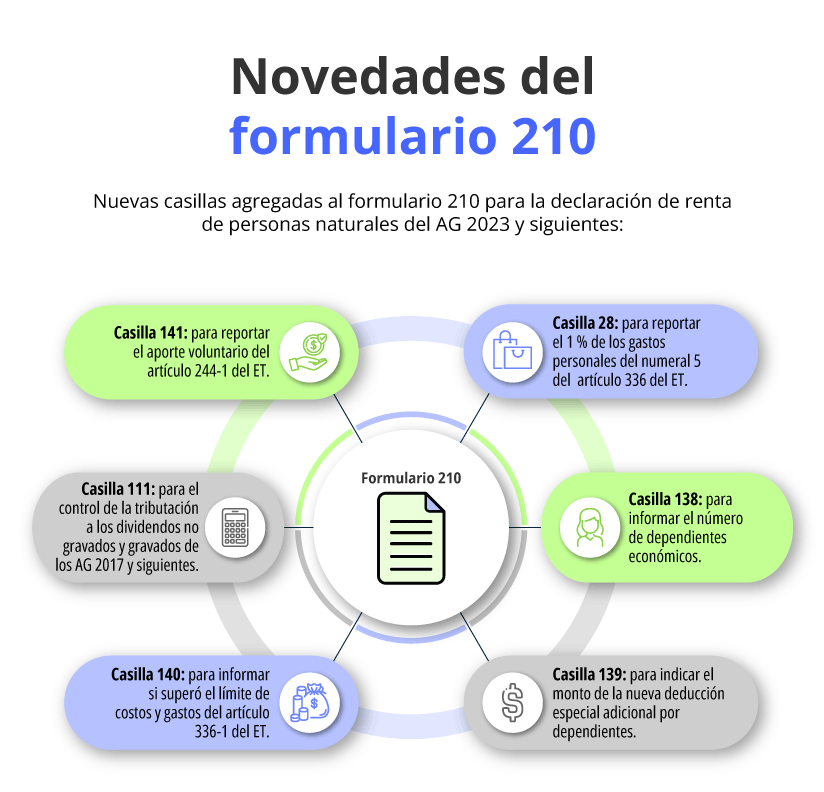

1.7.1. Formulario 210 para la declaración de renta de personas naturales

El 14 de marzo de 2024, mediante la Resolución 000044, la Dian expidió el nuevo formulario 210 para la presentación virtual de las declaraciones de renta de las personas naturales y/o sucesiones ilíquidas residentes (obligadas o no a llevar contabilidad) por el año gravable 2023 y siguientes, en el cual se incluyeron múltiples ajustes importantes para controlar varios de los cambios que se introdujeron en esta materia mediante la Ley 2277 de diciembre de 2022 y que luego fueron reglamentados parcialmente con los Decretos 1103 de julio de 2023 y 2231 de diciembre de 2023.

1.7.2. Formulario 110 para la declaración de renta de personas naturales

Las personas naturales no residentes para efectos fiscales deberán presentar la declaración de renta del AG 2023 en el formulario 110 prescrito en la Resolución 000022 del 4 de febrero de 2023. Este formulario ha sufrido cambios, introduciendo nuevos renglones y modificando el orden de algunos elementos.

[end_member_content]

|

Cambios en el formulario 110 que se utilizará para las declaraciones de renta del AG 2023

¿Cuál es el formulario 110 que se utilizará para las declaraciones de renta del año gravable 2023 y cuáles son los nuevos renglones que se utilizarían por primera vez? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Los siguientes son los liquidadores que hemos preparado para diligenciar el correspondiente formulario de declaración de renta de persona natural sea mucho más fácil para ti.

¡Debes estar atento para descargarlos, estarán disponibles en pocos días y te lo notificaremos a través de nuestro boletín diario!

|

PASO 8: IDENTIFICA CUÁLES CÉDULAS DEL FORMULARIO DEBERÁS DILIGENCIAR

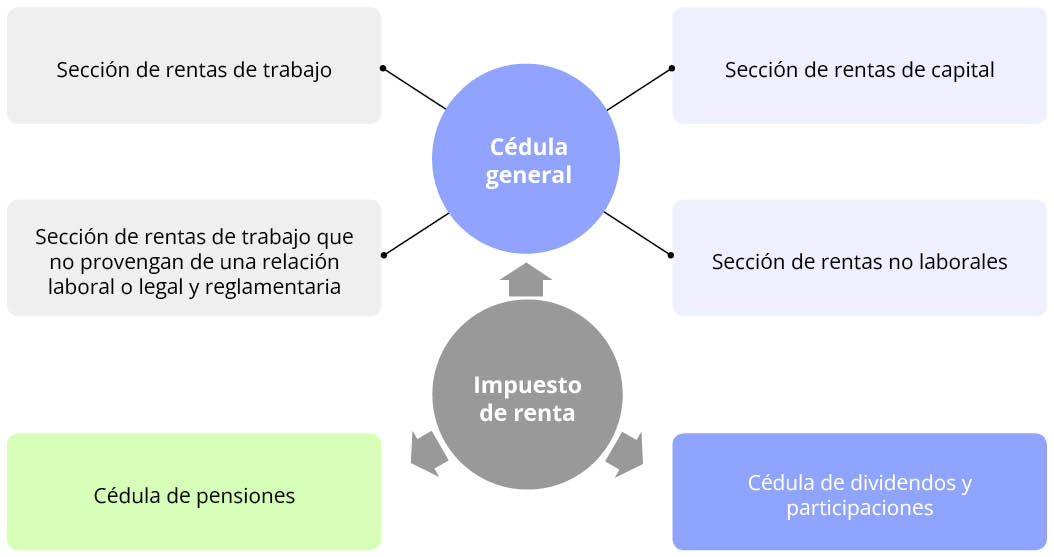

La declaración de renta de las personas naturales por el año gravable 2023 está compuesta por las siguientes 3 cédulas:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Ahora bien, en la siguiente tabla te contamos los tipos de ingreso que se registran en cada una de dichas cédulas:

|

Cédula |

Secciones |

Tipo de ingreso |

Límite a las rentas exentas y deducciones especiales |

Tarifas del impuesto de renta |

|

|

Artículo |

Tope máximo |

||||

|

General |

Rentas de trabajo |

Ingresos señalados en el artículo 103 del ET:

En general, las compensaciones por servicios personales. Además, son considerados rentas de trabajo los apoyos económicos otorgados en razón de una relación laboral, legal o reglamentaria. También se clasifican en esta sección los ingresos por concepto de honorarios, comisiones y compensaciones por servicios personales recibidos como trabajador independiente, siempre y cuando no impute costos o deducciones a dichos ingresos para tener derecho a la renta exenta contemplada en el numeral 10 del artículo 206 del ET. |

|

El 40 % sobre el total de ingresos por rentas de trabajo, rentas por honorarios y compensación de servicios personales sujetos a costos y gastos y no a las rentas exentas del numeral 10 del artículo 206 del ET, rentas de capital y no laborales (incluyendo los provenientes de las ECE, si es necesario), menos los ingresos no constitutivos de renta imputables a cada uno. Lo anterior, sin exceder las 1.340 UVT anuales (equivalentes a $56.832.000 por el año gravable 2023). |

Tarifa progresiva según los siete rangos de renta líquida gravable, indicada en el artículo 241 del ET, modificado por el artículo 34 de la Ley 2010 de 2019. |

|

Rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria |

Ingresos por concepto de honorarios y compensación de servicios personales, siempre y cuando se opte por solicitar costos y deducciones procedentes en lugar de la exención contemplada en el numeral 10 del artículo 206 del ET. |

|

|

|

|

|

Rentas de capital |

|

||||

|

|

Rentas no laborales |

Todos los ingresos de las rentas no laborales que no clasifiquen expresamente en ninguna otra cédula y que no correspondan a rentas de trabajo y/o de capital. |

|

|

|

|

Pensiones |

N/A |

|

No se proponen modificaciones en este ítem y, por tanto, se sigue considerando renta exenta la parte del pago mensual que no exceda las 1.000 UVT, correspondientes a $42.412.000 por el año gravable 2023 (12.000 UVT anuales; $508.944.000 por 2023 (numeral 5 del artículo 206 del ET). |

||

|

Dividendos y participaciones |

N/A |

|

N/A |

N/A |

Dependerá del año de origen de los dividendos (antes o después de 2016) y de la condición de gravado o no del dividendo. Adicionalmente, en muchos casos también deberá evaluarse qué tipo de entidad distribuyó tales dividendos. |

[end_member_content]

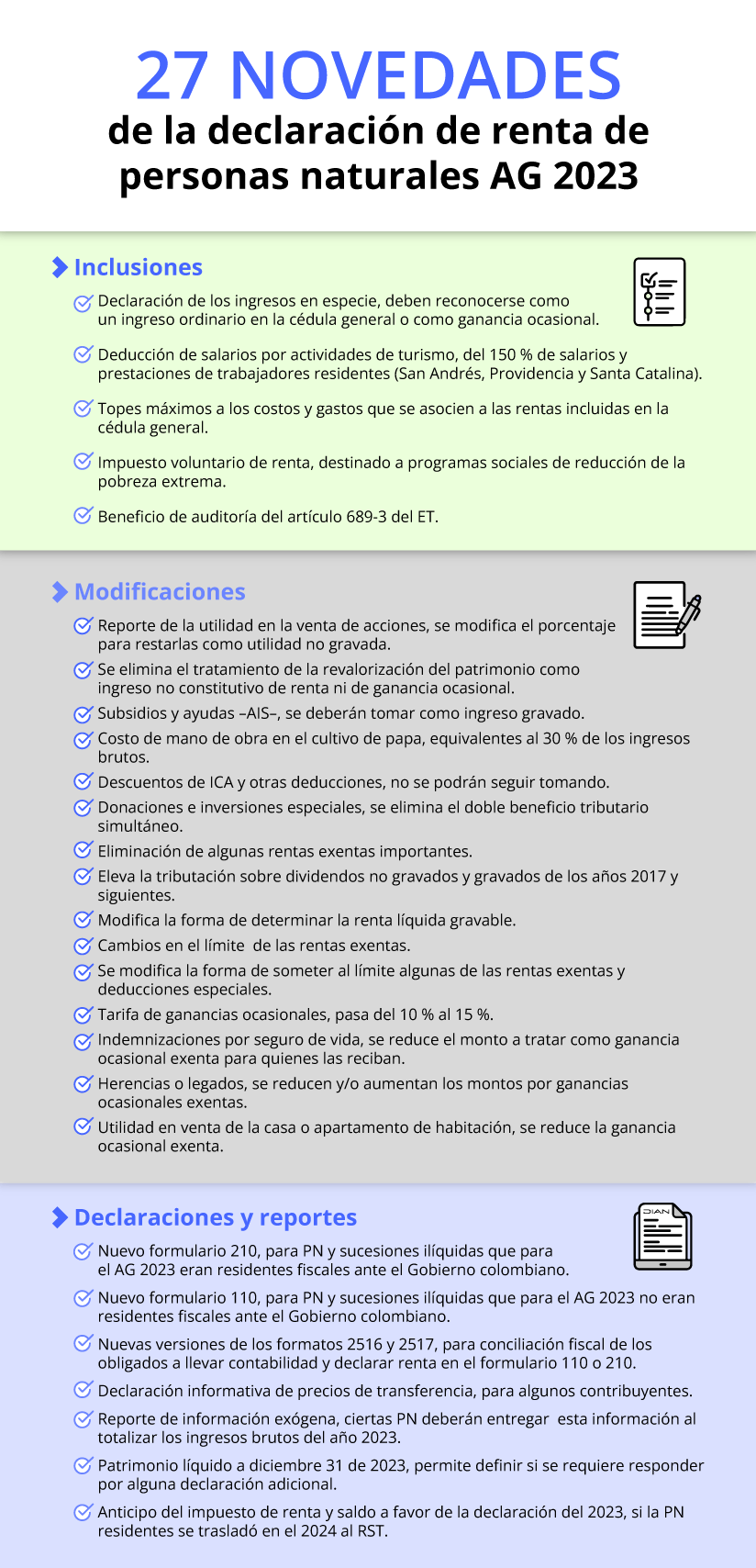

PASO 9: ESTUDIA LAS NOVEDADES DE LA DECLARACIÓN DE RENTA DE LAS PERSONAS NATURALES AG 2023

En la preparación y presentación de la declaración de renta del año gravable 2023 de las personas naturales y sucesiones ilíquidas (residentes o no residentes, obligadas o no a llevar contabilidad) del régimen ordinario, se deberán tener en cuenta por primera vez la aplicación de varias novedades introducidas por la Ley 2277 de 2022 –reforma tributaria– y sus decretos reglamentarios.

El 22 de diciembre de 2023, el Ministerio de Hacienda expidió el Decreto 2231, por medio del cual se hicieron algunas actualizaciones al texto de los artículos 1.2.1.20.2 a 1.2.1.20.5, 1.2.1.22.41 y 1.2.1.22.43 del DUT 1625 de octubre 2016, reglamentando de esa forma los cambios que los artículos 2, 6 y 7 de la Ley 2277 de diciembre 13 de 2022 le habían realizado a los artículos 206, 331 y 336 del ET, los cuales se relacionan con la liquidación del impuesto de renta bajo el régimen ordinario para las personas naturales y/o sucesiones ilíquidas residentes.

|

Decreto 2231 de 2023: cambios en la tributación de personas naturales

Conoce los detalles sobre esta reglamentación de la mano del Dr. Diego Guevara. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

Por tanto, en la elaboración y presentación de la declaración de renta del año gravable 2023 se deberán tener en cuenta varias novedades importantes, entre ellas las siguientes:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Entre estas novedades destacamos las siguientes:

- Las personas naturales que perciban rentas de trabajo (laborales o no laborales) podrán deducir 72 UVT anuales (unos $3.053.000 en el 2023) por cada dependiente hasta un límite de 4 dependientes.

- Las personas naturales o sucesiones ilíquidas podrán restar el 1 % de sus gastos personales no deducibles, sin que en valores absolutos se exceda de 240 UVT anuales ($10.179.000), cuando tales gastos están soportados en factura electrónica de venta y fueron pagados con tarjetas débito o crédito o cualquier otro medio electrónico.

- A partir del año gravable 2023 las personas naturales (residentes o no residentes, del régimen ordinario o del simple) tributarán sobre sus ganancias ocasionales gravables por conceptos diferentes a loterías rifas y similares, ya no con la tarifa del 10 % sino con la del 15 %.

- Se eleva la tributación sobre dividendos no gravados y gravados de los años 2017 y siguientes que perciban en Colombia las personas naturales o sucesiones ilíquidas (residentes o no residentes) que pertenezcan al régimen ordinario del impuesto de renta.

- Las personas naturales pueden incluir en su declaración anual del impuesto de renta un “impuesto voluntario de renta”, que no se tomará en cuenta para liquidar ni sanciones ni intereses, y el cual se destinará para programas sociales.

[end_member_content]

|

Novedades en la declaración de renta de personas naturales

No dejes de ver a continuación el consultorio del Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien resuelve múltiples dudas sobre las novedades que deberán tenerse en cuenta para la elaboración de la declaración de renta de las personas naturales por el año gravable 2023. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Actualización en el sistema cedular en la renta de personas naturales

A continuación, el Dr. Guevara explica detalladamente los aspectos más importantes sobre la actualización en el sistema cedular de la renta de personas naturales. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

PASO 10: DILIGENCIE EL FORMULARIO 210

Antes de iniciar con el proceso de diligenciamiento del formulario 210, es necesario tener disponible una serie de documentos indispensables que facilitarán la elaboración de la declaración de renta:

|

[Lista de chequeo] Soportes para preparación y presentación de la declaración de renta de personas naturales

Descarga nuestra lista de chequeo para conocer y llevar un control de los principales documentos que debes solicitar a tu cliente para efectos de la elaboración de su declaración de renta por el AG 2023.

|

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

También es importante tener en cuenta ciertos aspectos relacionados con cada una de las secciones que conforman el formulario.

Así, se podrán identificar los criterios para definir correctamente el patrimonio, los ingresos que se denunciarán, los requisitos para el reconocimiento de costos y gastos, además de los detalles de las rentas exentas, deducciones y descuentos procedentes, entre otros puntos a considerar.

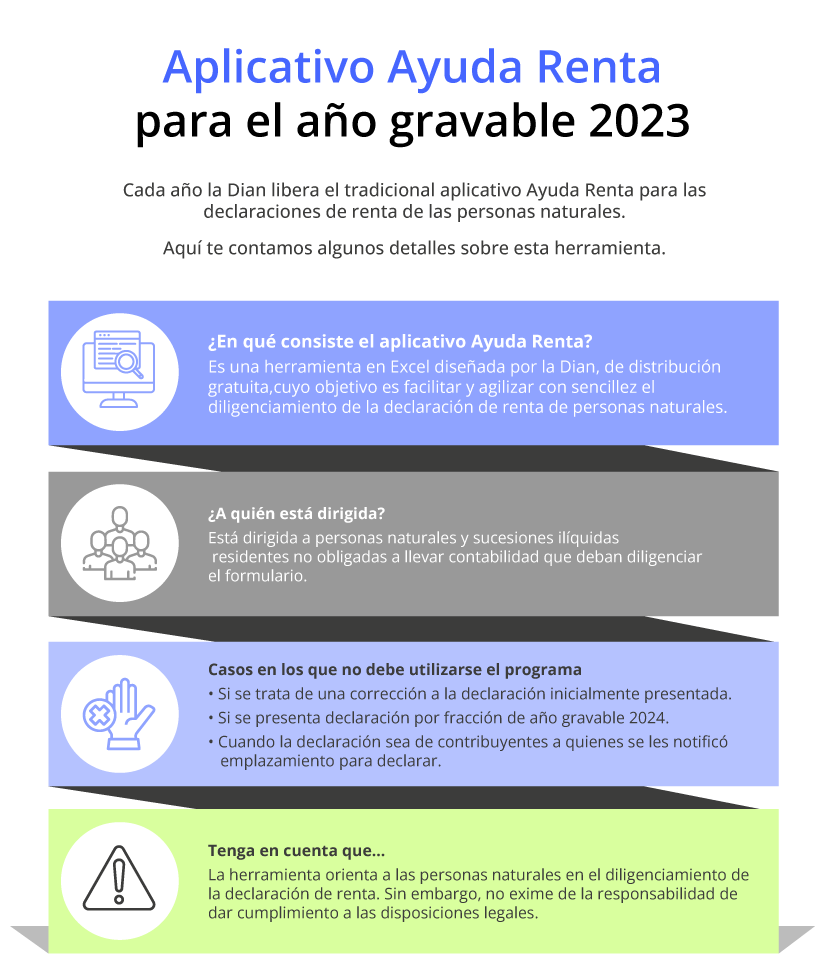

1.10.1. Programa Ayuda Renta es un apoyo

El programa Ayuda Renta es una herramienta mediante la cual se pretende facilitar el diligenciamiento de la declaración de renta y complementario de las personas naturales y asimiladas residentes no obligadas a llevar contabilidad, tales como empleados, profesionales, trabajadores independientes y rentistas de capital obligados a declarar en el formulario 210.

Este aplicativo estará habilitado por la Dian de manera gratuita a través de su portal web.

Los usuarios podrán descargarlo y emplearlo para diligenciar las rentas cedulares y liquidar el impuesto de cada una de ellas.

Pese a lo anterior, es preciso aclarar que, por tratarse de una orientación general, no exime al declarante de la obligación de aplicar en cada caso particular las normas legales y reglamentarias que regulan tal impuesto.

|

El formulario 220, esencial para certificar rentas de trabajo, ha sufrido modificaciones importantes para los años 2023 y siguientes. Infórmate en nuestro artículo: Nuevo formulario 220 para certificar rentas de trabajo de los años gravables 2023 y siguientes.

|

[end_member_content]

PASO 11: CARGA LA DECLARACIÓN DE RENTA EN LA PLATAFORMA MUISCA

Analizados todos los aspectos relacionados con el diligenciamiento del formulario 210, llega el momento de cargar la información de la declaración de renta en la plataforma Muisca de la Dian.

|

Personas naturales obligadas a presentar las declaraciones tributarias de forma virtual

¿Cuáles personas naturales están obligadas a presentar sus declaraciones tributarias de forma virtual? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |