3. LIQUIDADOR DE SANCIONES POR INCUMPLIR CON LA OBLIGACIÓN DE INSCRIBIRSE EN EL RUT

|

|

Con este formato se podrán revisar los montos y condiciones asociados a las sanciones que tienen que ver con el incumplimiento a la obligación de inscribirse en el RUT y la obtención del NIT.

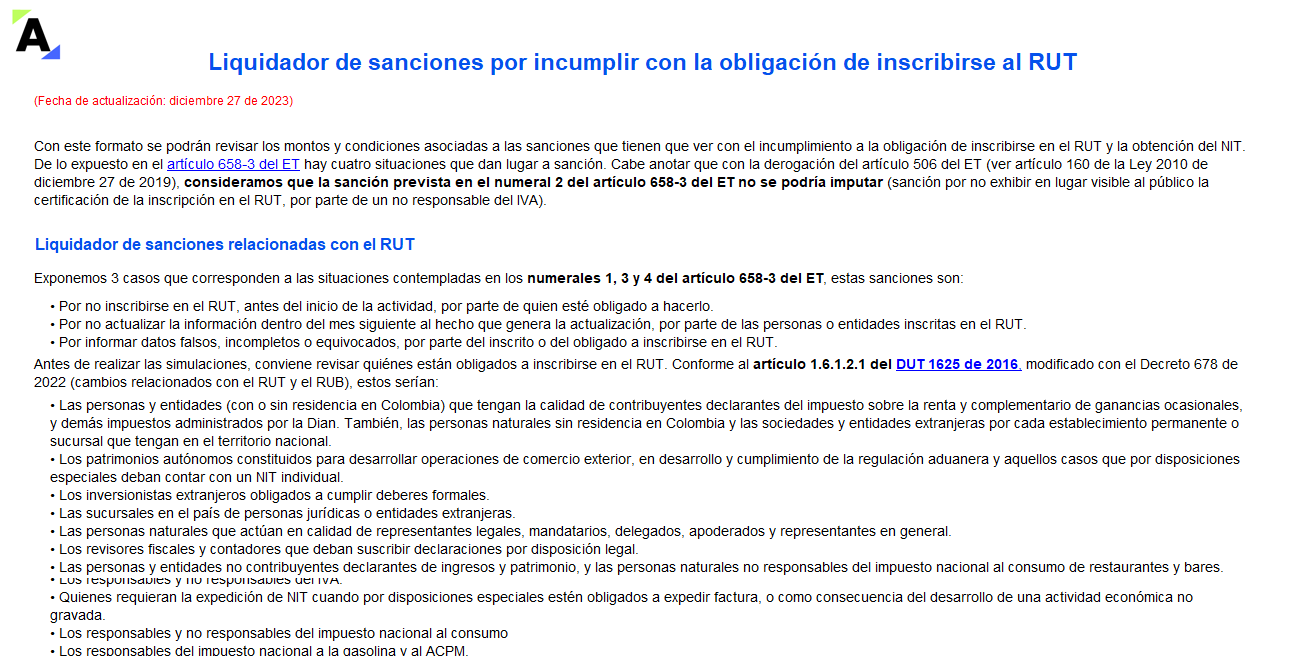

De lo expuesto en el artículo 658-3 del ET hay cuatro situaciones que dan lugar a sanción. Cabe anotar que con la derogación del artículo 506 del ET (ver artículo 160 de la Ley 2010 de diciembre 27 de 2019) consideramos que la sanción prevista en el numeral 2 del artículo 658-3 del ET no se podría imputar (sanción por no exhibir en lugar visible al público la certificación de la inscripción en el RUT, por parte de un no responsable del IVA); por esta razón, solo exponemos tres (3) casos en este formato que son las situaciones contempladas en los numerales 1, 3 y 4 del artículo en mención. Estas son:

- Por no inscribirse en el RUT, antes del inicio de la actividad, por parte de quien esté obligado a hacerlo.

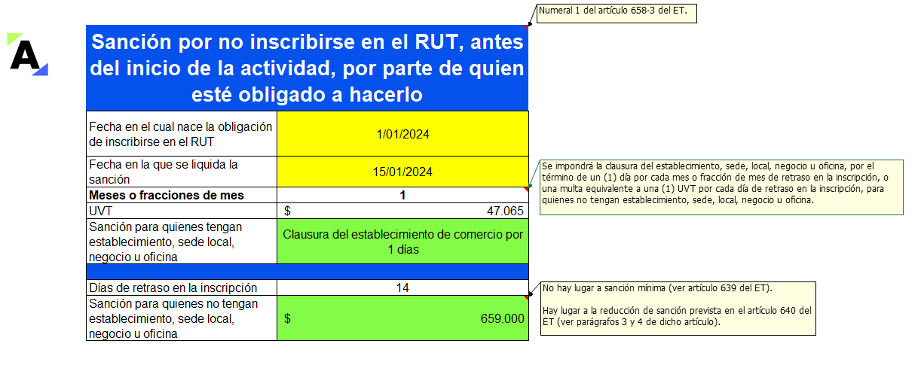

- Por no actualizar la información dentro del mes siguiente al hecho que genera la actualización, por parte de las personas o entidades inscritas en el RUT.

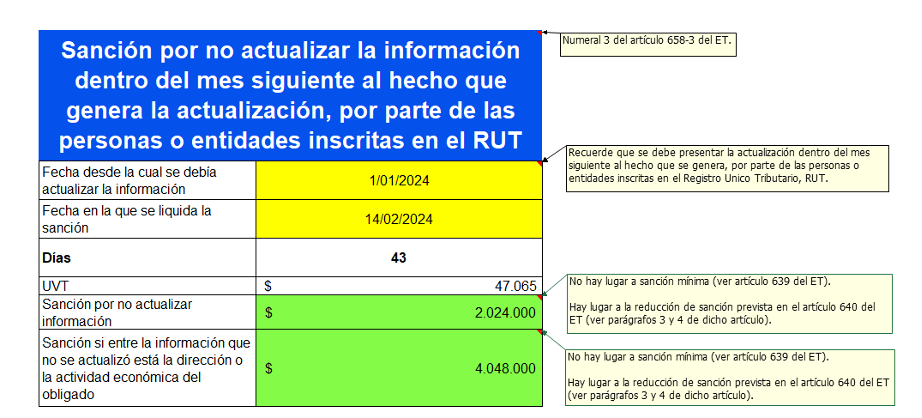

- Por informar datos falsos, incompletos o equivocados, por parte del inscrito o del obligado a inscribirse en el RUT.

LIQUIDADOR DE SANCIONES POR INCUMPLIR CON LA OBLIGACIÓN DE INSCRIBIRSE AL RUT

|

|

Antes de realizar las simulaciones, conviene revisar quiénes están obligados a inscribirse en el RUT. Conforme al artículo 1.6.1.2.1 del DUT 1625 de 2016, modificado con el Decreto 678 de 2022, estos serían:

- Las personas y entidades (con o sin residencia en Colombia) que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta y complementario de ganancias ocasionales, y demás impuestos administrados por la Dian. También, las personas naturales sin residencia en Colombia y las sociedades y entidades extranjeras por cada establecimiento permanente o sucursal que tengan en el territorio nacional.

- Los patrimonios autónomos constituidos para desarrollar operaciones de comercio exterior, en desarrollo y cumplimiento de la regulación aduanera y aquellos casos que por disposiciones especiales deban contar con un NIT individual.

- Los inversionistas extranjeros obligados a cumplir deberes formales.

- Las sucursales en el país de personas jurídicas o entidades extranjeras.

- Las personas naturales que actúan en calidad de representantes legales, mandatarios, delegados, apoderados y representantes en general.

- Los revisores fiscales y contadores que deban suscribir declaraciones por disposición legal.

- Las personas y entidades no contribuyentes declarantes de ingresos y patrimonio.

- Los responsables y no responsables del IVA.

- Quienes requieran la expedición de NIT cuando por disposiciones especiales estén obligados a expedir factura, o como consecuencia del desarrollo de una actividad económica no gravada.

- Los responsables y no responsables del impuesto nacional al consumo.

- Los responsables del impuesto nacional a la gasolina y al ACPM.

- Los agentes retenedores.

- Los importadores, exportadores y demás usuarios aduaneros (ver parágrafo 1 del artículo en mención).

- Los profesionales de compra y venta de divisas en efectivo y cheques de viajeros (ver parágrafo 2 del artículo en mención).

- Los obligados a declarar el ingreso o salida del país de divisas o moneda legal colombiana en efectivo.

- Quienes designe la Dian para efectos del control de las obligaciones sustanciales y formales que administra.

- Los inversionistas no residentes ni domiciliados en Colombia titulares de inversiones de capital del exterior de portafolio, independientemente de la modalidad o vehículo utilizado para efectuar la inversión.

- Las personas que decidan acogerse voluntariamente al impuesto unificado SIMPLE.

- Quienes estén obligados al cumplimiento con las obligaciones sustanciales y formales de las estructuras sin personería jurídica o similares.

|

Los sujetos sin residencia o sin domicilio en Colombia que presten servicios desde el exterior, gravados con el impuesto sobre las ventas -IVA en Colombia, a sujetos que no estén en la obligación de practicarles la retención en la fuente a título del impuesto sobre las ventas-IVA, prevista en el numeral 3 del artículo 437-2 del Estatuto Tributario, deberán inscribirse para el cumplimento de sus obligaciones fiscales, incluidas las de recaudar, declarar y pagar el impuesto sobre las ventas -IVA, de conformidad con lo previsto en el parágrafo 3 del artículo 420 y parágrafo 2 del artículo 437 del Estatuto Tributario.

Con esto en mente, compartimos este archivo de Excel que podrás usar para liquidar este tipo de sanciones. Te invitamos a revisar todos los comentarios emergentes en cada ejercicio. |

|

|

|

RUT: de la teoría a la práctica

De acuerdo con el artículo 555-2 de Estatuto Tributario –ET–, el registro único tributario –RUT– constituye el mecanismo único para identificar, ubicar y clasificar las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta y no contribuyentes declarantes de ingresos y patrimonio, responsables del IVA (antiguo régimen común), no responsables del IVA (antiguo régimen simplificado), agentes de retención, importadores, exportadores, usuarios aduaneros y demás sujetos a obligaciones administradas por la Dian. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|