Este liquidador de sanciones relacionadas con el RUT está incluido en el pack de 20 liquidadores de sanciones y procedimiento tributario 2022 y en la Cartilla Práctica: Régimen sancionatorio Dian: de la normativa a la liquidación. Si ya tienes alguno de estos productos, no es necesario que lo adquieras.

No inscribirse en el RUT cuando se está obligado a hacerlo, no actualizar la información o informar datos falsos, incompletos o equivocados puede generar sanciones monetarias o el cierre del establecimiento.

En este liquidador te compartimos diferentes sanciones de este tipo actualizadas con el valor de la UVT para el 2024.

Con este formato se podrán revisar los montos y condiciones asociados a las sanciones que tienen que ver con el incumplimiento a la obligación de inscribirse en el RUT y la obtención del NIT.

De lo expuesto en el artículo 658-3 del ET hay cuatro situaciones que dan lugar a sanción.

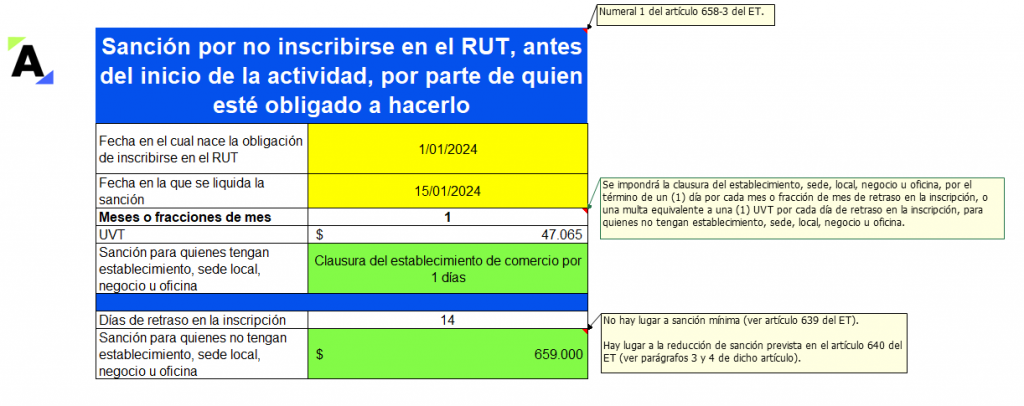

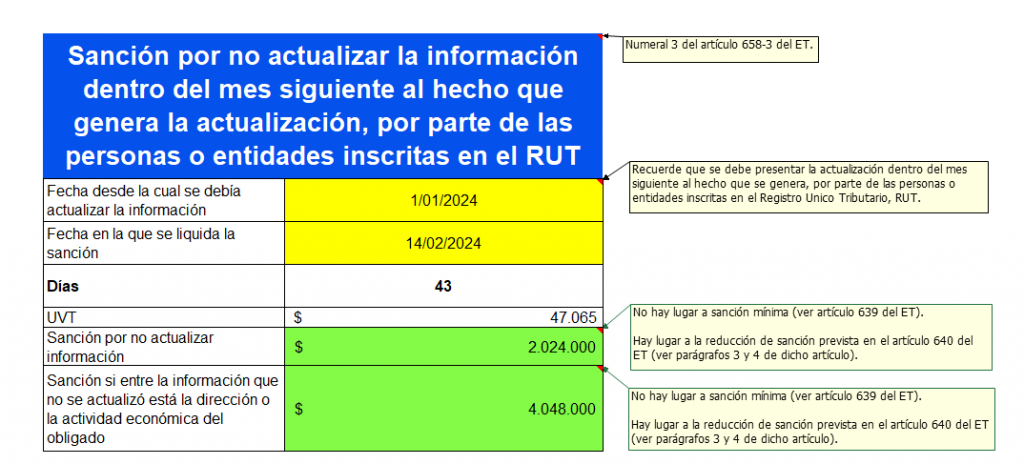

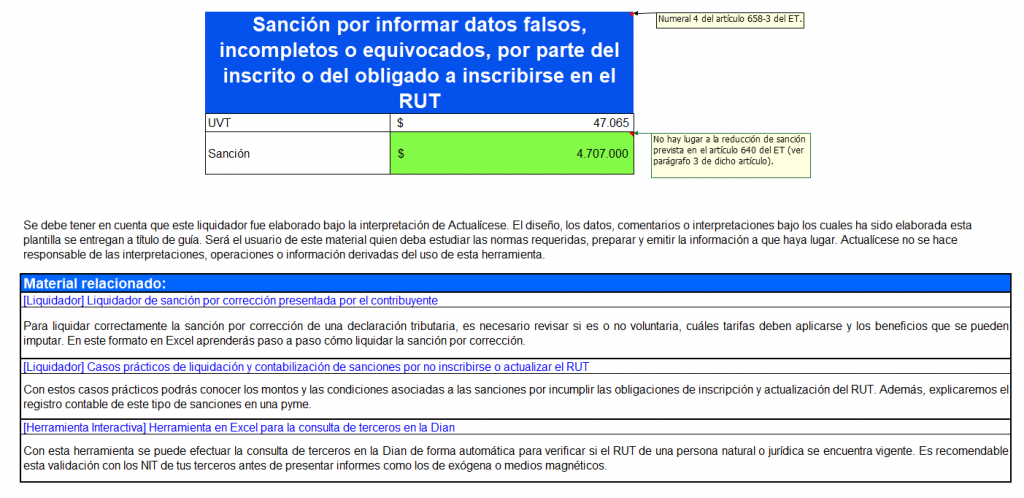

Cabe anotar que con la derogación del artículo 506 del ET (ver artículo 160 de la Ley 2010 de diciembre 27 de 2019) consideramos que la sanción prevista en el numeral 2 del artículo 658-3 del ET no se podría imputar (sanción por no exhibir en lugar visible al público la certificación de la inscripción en el RUT, por parte de un no responsable del IVA); por esta razón, solo exponemos tres (3) casos en este formato que son las situaciones contempladas en los numerales 1, 3 y 4 del artículo en mención. Estas son:

Antes de realizar las simulaciones, conviene revisar quiénes están obligados a inscribirse en el RUT. Conforme al artículo 1.6.1.2.1 del DUT 1625 de 2016, modificado con el Decreto 678 de 2022, estos serían:

Nota: los sujetos sin residencia o sin domicilio en Colombia que presten servicios desde el exterior, gravados con el impuesto sobre las ventas -IVA en Colombia, a sujetos que no estén en la obligación de practicarles la retención en la fuente a título del impuesto sobre las ventas-IVA, prevista en el numeral 3 del artículo 437-2 del Estatuto Tributario, deberán inscribirse para el cumplimento de sus obligaciones fiscales, incluidas las de recaudar, declarar y pagar el impuesto sobre las ventas -IVA, de conformidad con lo previsto en el parágrafo 3 del artículo 420 y parágrafo 2 del artículo 437 del Estatuto Tributario.

Con esto en mente, compartimos este archivo de Excel que podrás usar para liquidar este tipo de sanciones. Te invitamos a revisar todos los comentarios emergentes en cada ejercicio.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”