1. LIQUIDADORES DE SANCIÓN POR NO DECLARAR

|

|

Cuando un contribuyente, responsable, agente retenedor o declarante, estando obligado a declarar, no cumple con dicha obligación, la Dian le realizará un emplazamiento para que dentro de un (1) mes realice la declaración (ver artículo 715 del Estatuto Tributario –ET–).

En todo caso, si presenta la declaración luego del emplazamiento, se deberá liquidar y pagar la sanción por extemporaneidad del artículo 642 del ET.

|

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no se presentaron oportunamente y cuya presentación se realiza después del emplazamiento.

Descarga y usa esta guía completa para liquidar la sanción revisando los diferentes tipos de declaraciones.

|

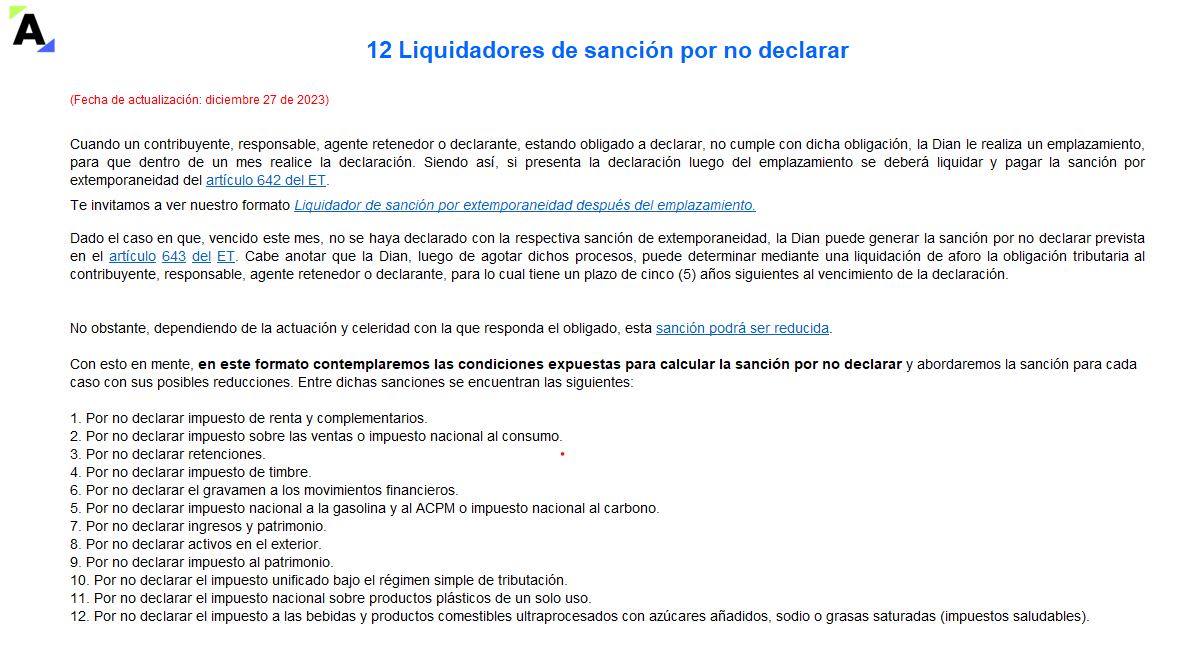

Dado el caso en que, vencido este mes, no se haya declarado con la respectiva sanción de extemporaneidad, la Dian podrá generar la sanción por no declarar prevista en el artículo 643 del ET.

Cabe anotar que la Dian, luego de agotar dichos procesos, puede determinar mediante una liquidación de aforo la obligación tributaria al contribuyente, responsable, agente retenedor o declarante, para lo cual tiene un plazo de cinco (5) años siguientes al vencimiento de la declaración.

No obstante, dependiendo de la actuación y celeridad con la que responda el obligado, esta sanción por no declarar podrá ser reducida en los términos del artículo 640 del ET.

|

Sanciones de la Dian: conócelas para estar atento

El doctor Nicolás Alviar desarrolla una conferencia enmarcada en las cinco sanciones más comunes donde cubre: cuáles son, cuál es el hecho que la Dian contempla como sanción, cómo se liquida y cuáles son los procedimientos de defensa. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content] |

LIQUIDADORES DE SANCIÓN POR NO DECLARAR

En este formato contemplaremos las condiciones para calcular la sanción por no declarar y abordaremos cada caso con sus posibles reducciones.

Entre dichas sanciones se encuentran las siguientes:

1. Por no declarar impuesto de renta y complementarios.

|

2. Por no declarar impuesto sobre las ventas o impuesto nacional al consumo.

|

3. Por no declarar retenciones.

|

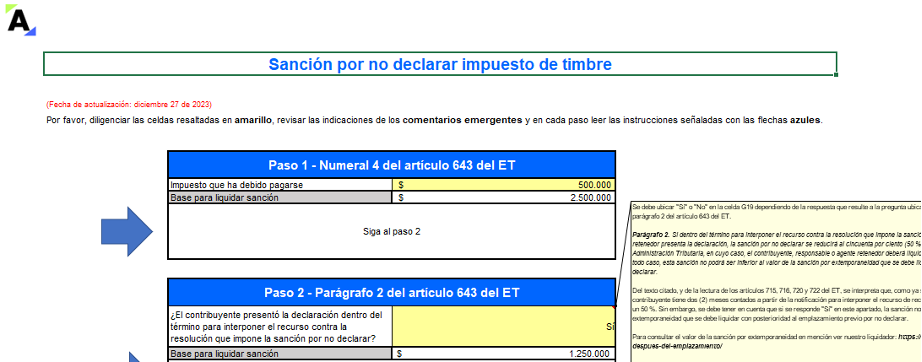

4. Por no declarar impuesto de timbre.

|

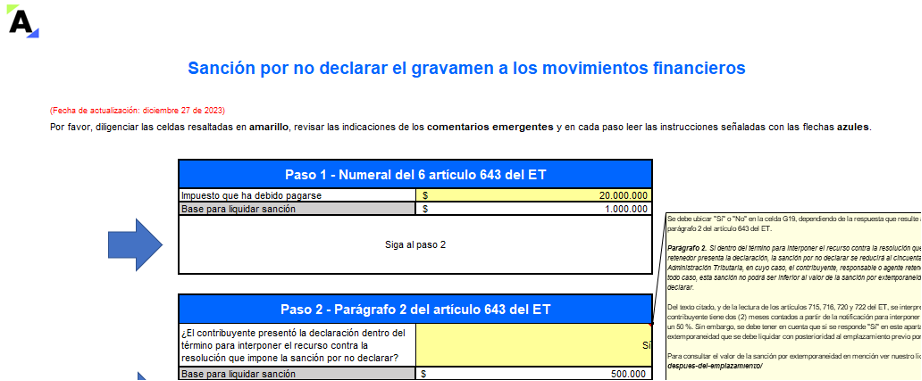

5. Por no declarar el gravamen a los movimientos financieros.

|

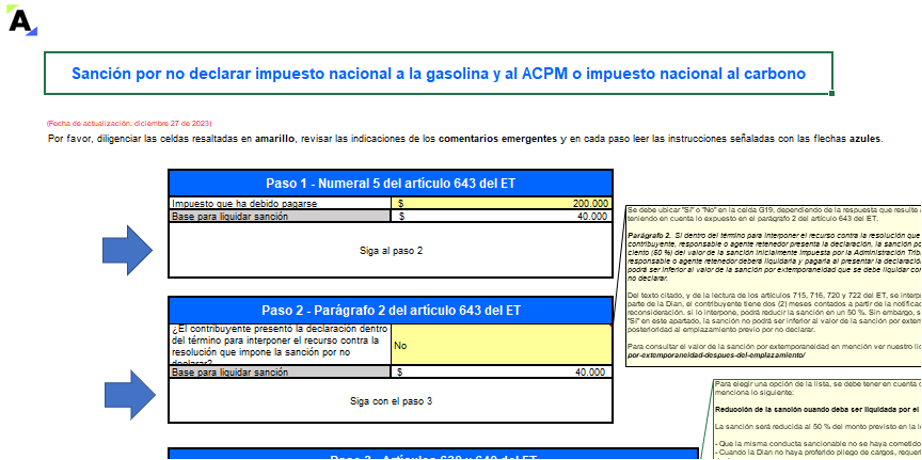

6. Por no declarar impuesto nacional a la gasolina y al ACPM o impuesto nacional al carbono.

|

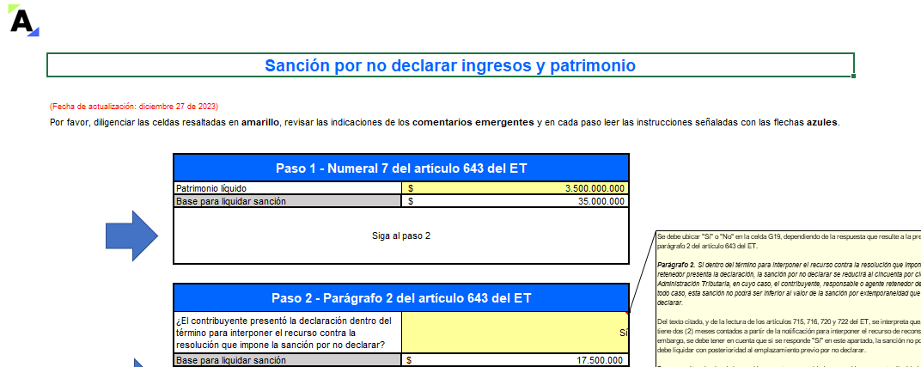

7. Por no declarar ingresos y patrimonio.

|

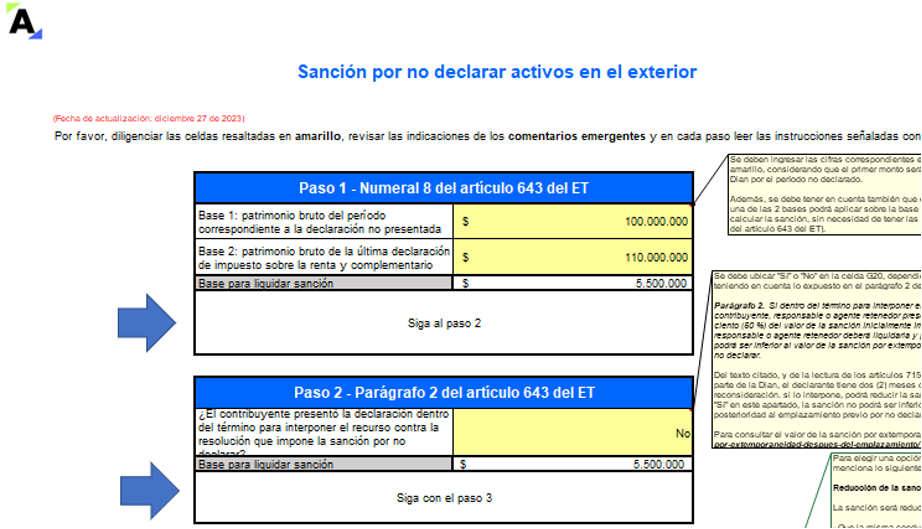

8. Por no declarar activos en el exterior.

|

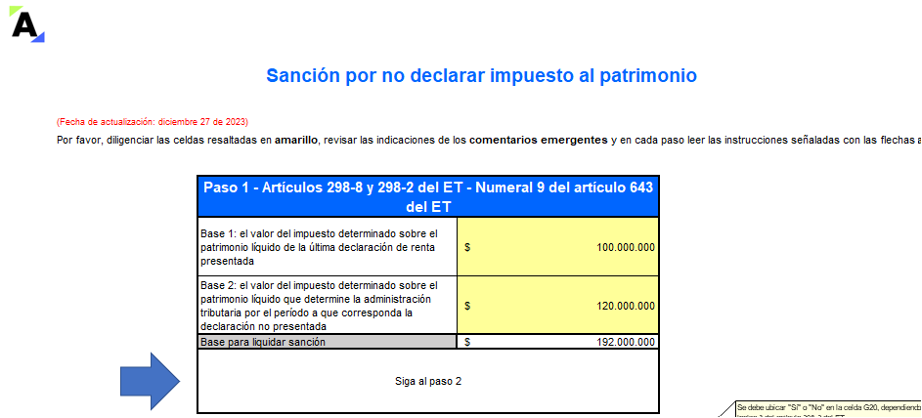

9. Por no declarar impuesto al patrimonio.

|

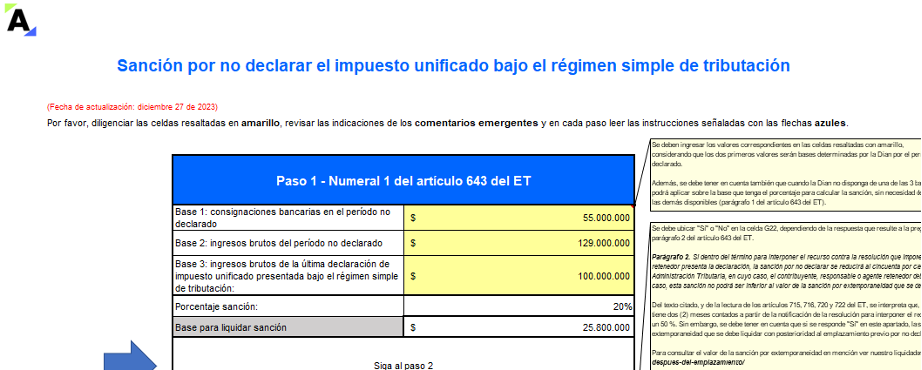

10. Por no declarar el impuesto unificado bajo el régimen simple de tributación.

|

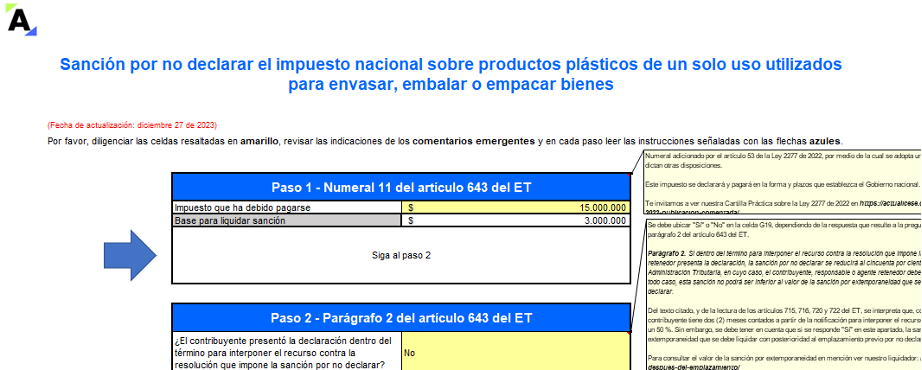

11. Por no declarar el impuesto nacional sobre productos plásticos de un solo uso (adicionado por la Ley de reforma tributaria 2022).

|

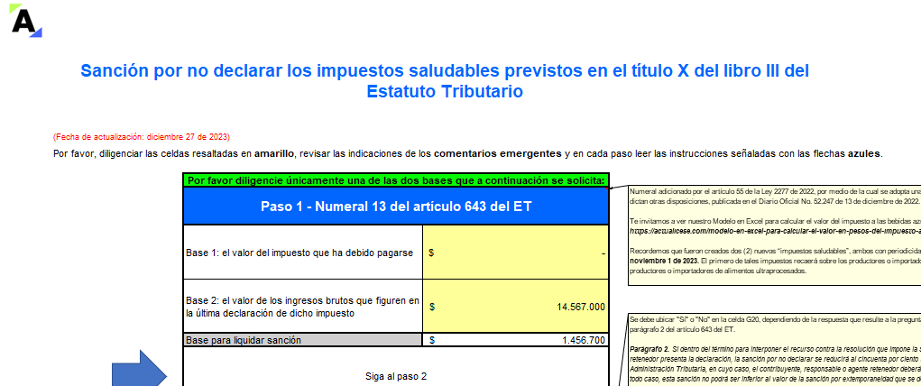

12. Por no declarar el impuesto a las bebidas y productos comestibles ultraprocesados con azúcares añadidos, sodio o grasas saturadas (impuestos saludables creados con la Ley 2277 de 2022).

|

|

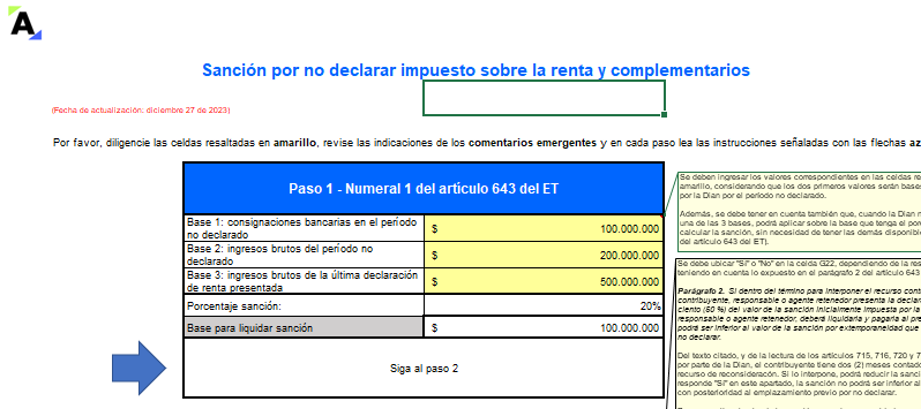

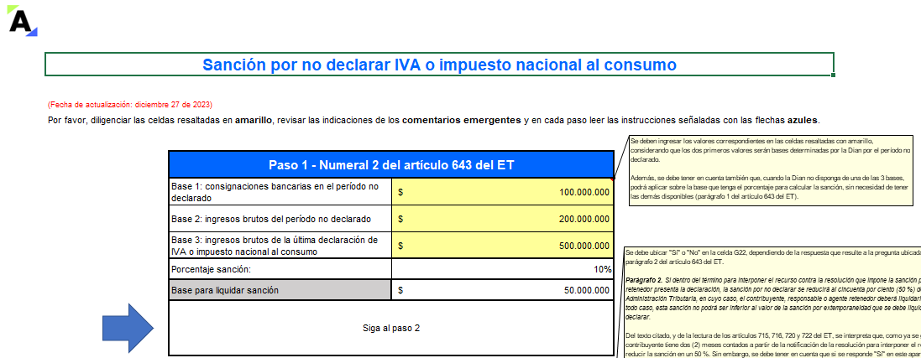

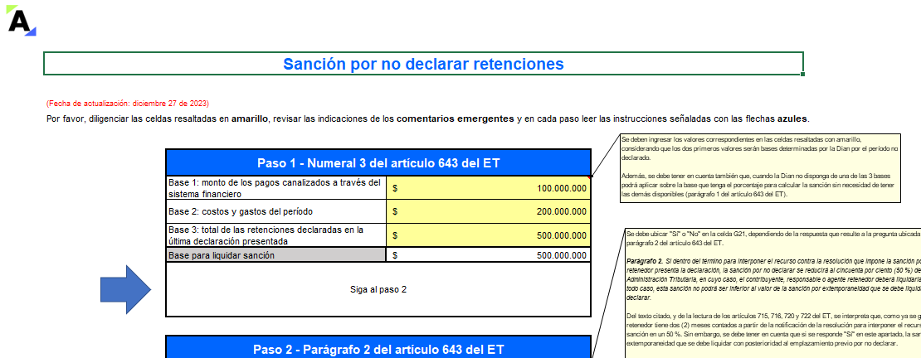

Este liquidador de sanción por no declarar está elaborado con base en lo expuesto en el artículo 643 del ET, sin contemplar el caso de quienes hayan presentado declaraciones del monotributo. Además, fue adecuado para los cálculos requeridos para obligaciones que se deseen resolver en 2024. |

¿Quieres saber más? |

Si deseas obtener esta herramienta

|