CAPÍTULO 4. RÉGIMEN SANCIONATORIO

De acuerdo con el artículo 67 de la Resolución 000162 de 2023, cuando la información exógena no se suministre dentro de los plazos establecidos, el contenido presente errores o no corresponda a lo solicitado, se dará lugar a las sanciones contempladas en el artículo 651 del ET (modificado por el artículo 80 de la Ley de reforma tributaria 2277 de 2022).

Así, cuando se presente alguna de las situaciones mencionadas se configura lesividad, de conformidad con lo previsto en el parágrafo 1 del artículo 640 del ET.

Actualícese Exógena AG 2024

La única que hace la prevalidación de los formatos en versión .XML, y los exporta para cargarlos en el portal de la Dian.

Compatible con la Resolución 000162 de 2023 y las modificaciones de la Resolución 000188 de 2024.

*Incluida en la Suscripción Platino. Para compra aplica descuento de Suscripción.

|

|

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

|

Si eres suscriptor Platino, haz clic en el siguiente botón para descargar esta herramienta al instante:

|

[end_member_content]

Las sanciones contempladas en el artículo 651 del ET son las siguientes:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

|

Tener en cuenta que…

|

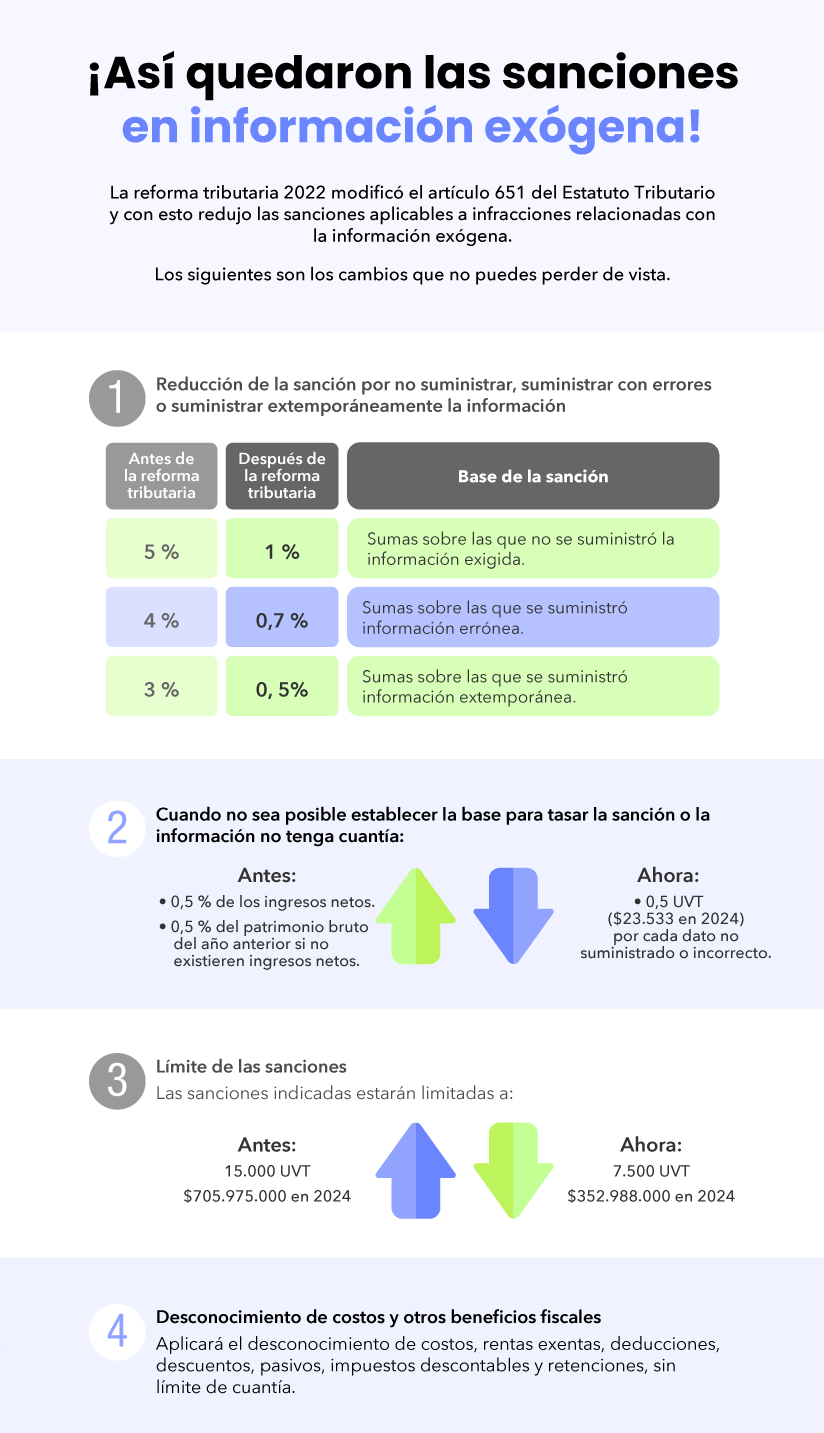

Es necesario resaltar que las anteriores sanciones, a excepción de la última, no deberán superar el equivalente a 7500 UVT ($373.493.000 en 2025). Además, si la corrección de la información exógena es realizada antes del vencimiento del plazo para presentar el reporte, no deberá liquidarse sanción alguna, de acuerdo con lo previsto en el inciso segundo del parágrafo del artículo 651 del ET.

Cuando la sanción se imponga mediante resolución independiente, previamente se dará traslado de cargos a la persona o entidad sancionada, la cual tendrá un (1) mes para responder.

|

Tener en cuenta que…

|

[end_member_content]

|

¿Exógena tardía se puede presentar antes de pagar la sanción por extemporaneidad?

¿Exógena tardía se puede presentar antes de pagar la sanción por extemporaneidad? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

|

¿Corrección de declaración de renta obligaría a presentar exógena extemporánea?

Si alguien corrige su declaración de renta del año gravable 2020 y con eso se eleva su nivel de ingresos brutos del mismo año, los cuales lo obligarían a presentar información exógena del año 2020, ¿tendría que presentarla de forma extemporánea? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

4.1. Valores para tener en cuenta al liquidar las sanciones

A través del Concepto 021693 de 2017, la Dian brindó claridad respecto a los valores que se deben tener presentes al liquidar sanciones relacionadas con la información exógena. La inquietud surge debido a que puede existir duplicidad de valores, pues se debe presentar la misma información en varios formatos, situación corroborada por la Dian en la doctrina en mención, pues acepta que cierta información puede solicitarse en diferentes formatos de manera simultánea.

Para la Dian, la liquidación de la sanción no depende del número de veces que se reportan los mismos valores o de la forma en la que debe reportarse la información, pues la información a suministrar es una sola y en ninguna de las sanciones enunciadas líneas atrás se alude a este tipo de aspectos.

Para la entidad, además, si la liquidación de las sanciones dependiera de este tipo de criterios, se atentaría contra el principio non bis in ídem, según el cual se busca evitar la duplicidad de sanciones cuando exista identidad de objeto (corresponde al hecho sobre el que se aplicará la sanción), identidad de causa (cuando el motivo que da lugar a la aplicación de la sanción es el mismo en ambos casos) e identidad de la persona (si la persona sancionada es la misma en dos casos de índole similar).

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

Ejemplo

-

Si una persona no reportó, informó de forma extemporánea o errónea los pagos por honorarios en el formato 1001 v.10 y las retenciones que le practicaron sobre el salario devengado en el formato 1003 v.7, la sanción deberá liquidarse por cada uno de dichos conceptos, pues el primero no engloba al segundo, y viceversa.

-

Si una persona no reportó, informó de manera extemporánea o errónea los pagos por honorarios que no fueron solicitados como costo o deducción y los pagos por honorarios por inversiones en medioambiente en el formato 1001 v.10, la sanción se liquidará solo sobre los pagos por honorarios, toda vez que este concepto contiene a los otros dos.

En síntesis…

La Dian concluye lo siguiente: si se reportaron datos disímiles entre sí, la sanción debe liquidarse sobre cada suma; pero si se reportaron datos de los cuales alguno comprende a otro, la sanción se calculará sobre la suma del dato principal que contenga a los demás.

|

Tener en cuenta que…

|

4.1.1. Responsables de la información

La información presentada a la Dian mediante el reporte de exógena es responsabilidad de las personas o entidades informantes (ver artículo 71 de la Resolución 000162 de 2023). Por tal razón, es deber de ellas:

1. Realizar las consultas a través del servicio para verificar que la información presentada no contiene errores de validación.

2. Realizar las actualizaciones o correcciones de inconsistencias de la información suministrada.

3. Cumplir las normas sobre tratamiento de datos personales respecto de las personas naturales e implementar mecanismos de responsabilidad demostrada en el tratamiento de esa información de acuerdo con lo previsto en el artículo 15 de la Constitución Política, la Ley Estatutaria 1581 de 2012 y el Decreto 1377 de 2013.

|

Tener en cuenta que…

|

4.1.2. Contingencia

Al tenor del artículo 70 de la Resolución 000162 de 2023, cuando por inconvenientes técnicos no haya disponibilidad de los servicios informáticos electrónicos, la subdirección de gestión de tecnología y telecomunicaciones dará a conocer, mediante comunicado, la no disponibilidad de los servicios informáticos electrónicos que impiden cumplir efectivamente con la obligación de informar. En este evento, el informante podrá cumplir con el respectivo deber legal dentro de los ocho (8) días hábiles siguientes a la finalización de los vencimientos establecidos para la presentación de la respectiva información, sin que ello implique extemporaneidad y sin perjuicio de que el informante la presente antes.

Es necesario aclarar que en ningún caso constituirán causales de justificación de la extemporaneidad en la presentación de la información:

-

Los daños en los sistemas, conexiones y/o equipos informáticos del informante.

-

El olvido de las claves asociadas al mismo por quienes deben cumplir el deber formal de declarar.

-

El no agotar los procedimientos previos a la presentación de la información, como el trámite de inscripción o actualización en el RUT y/o de la activación o asignación de un nuevo instrumento de firma electrónica –IFE– u obtención de la clave secreta por quienes deben cumplir con la obligación de informar en forma virtual o la solicitud de cambio o asignación con una antelación inferior a tres (3) días hábiles al vencimiento.

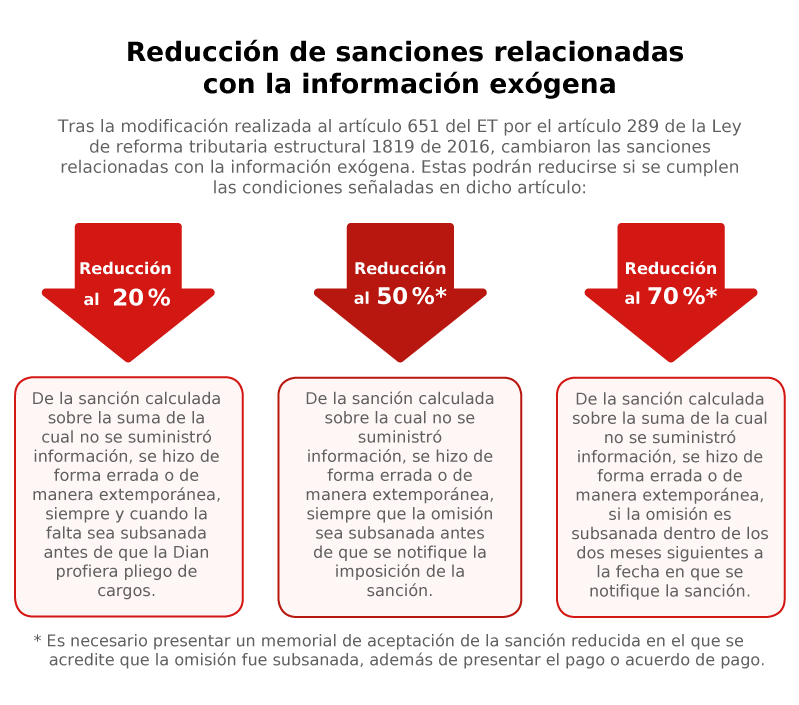

4.2. Reducción de las sanciones

Las sanciones relacionadas con el reporte de información exógena podrán ser reducidas de acuerdo con los siguientes criterios:

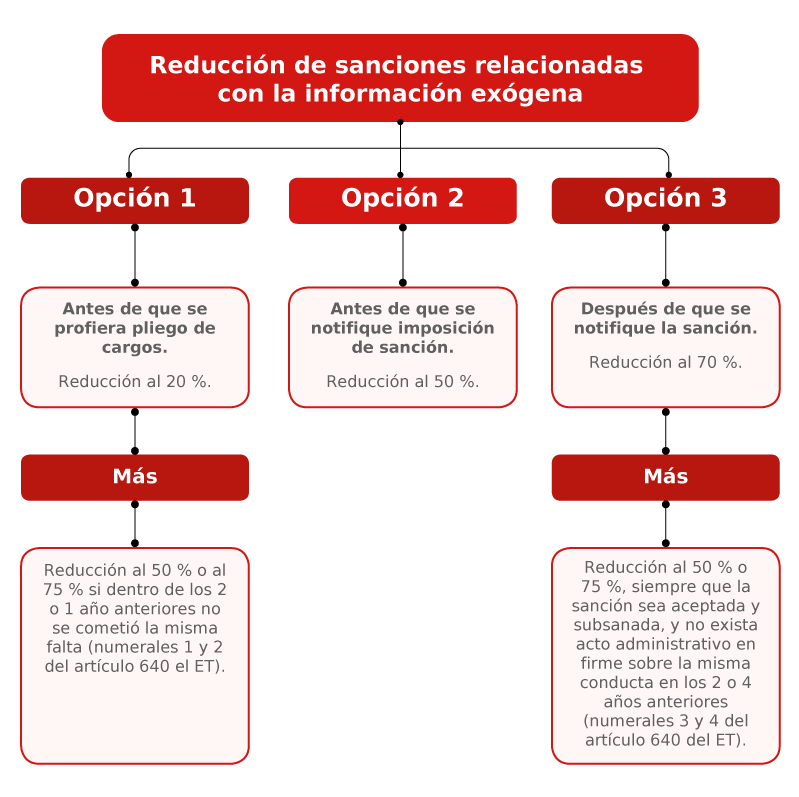

Antes de que se profiera pliego de cargos

El parágrafo del artículo 651 del ET indica que el contribuyente obligado a enviar el reporte de información exógena que no haya cumplido con su obligación podrá subsanar voluntariamente las sanciones antes de que la Dian profiera el pliego de cargos, liquidando la sanción reducida al 20 %.

Antes de ser notificada la imposición de la sanción

La sanción podrá ser reducida al 50 % de la suma determinada si la omisión es subsanada antes de que se notifique la imposición de la sanción.

Después de ser notificada la imposición de la sanción

La sanción podrá ser reducida al 70 % de la suma determinada si la omisión es subsanada dentro de los dos (2) meses siguientes a la fecha en la que se notifique la sanción.

Para la reducción al 50 % o 70 %, el responsable deberá presentar, ante la oficina de la Dian conocedora de la investigación, un memorial de aceptación de la sanción reducida donde se acredite que la omisión fue subsanada; también deberá presentarse el respaldo del pago o acuerdo de pago.

Cabe señalar que la reducción de la sanción no es aplicable al desconocimiento de costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones que se encuentren previstos en el numeral 2 del artículo 651 del ET.

Si el contribuyente subsana la omisión con anterioridad a la notificación de la liquidación de revisión, no habrá lugar a la aplicación de la sanción de desconocimiento de costos. Una vez notificada la liquidación, solo serán aceptados los costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones plenamente probados.

|

Tener en cuenta que…

El informante emplazado tiene un (1) mes para responder al pliego de cargos y acogerse a la sanción reducida al 50 %. Si no lo hace y se impone la sanción mediante resolución, podrá aceptarla en el término de dos (2) meses y acogerse a la sanción reducida al 70 %. |

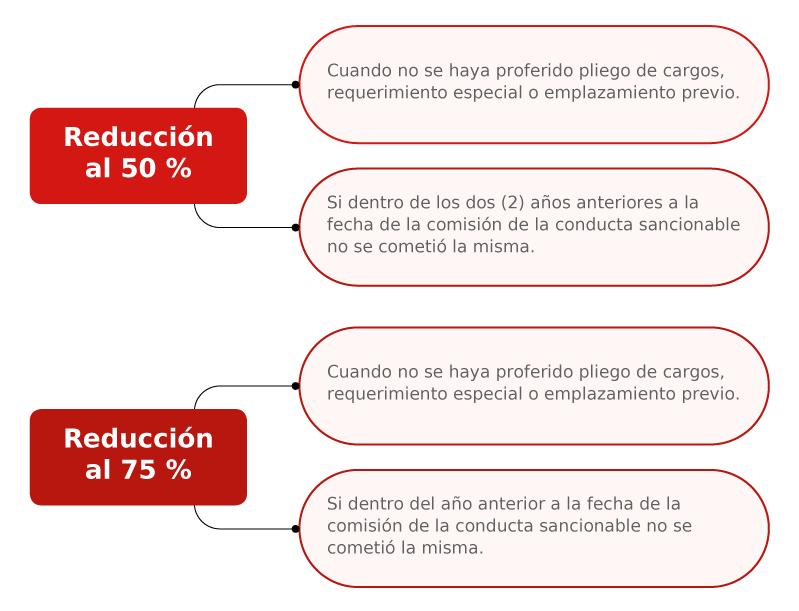

4.2.1. Principio de favorabilidad

A las reducciones antes descritas también podrá aplicarse el principio de favorabilidad establecido en el artículo 640 del ET, en el cual se contempla la posibilidad de que las sanciones tributarias puedan liquidarse de forma reducida si se cumplen las siguientes condiciones:

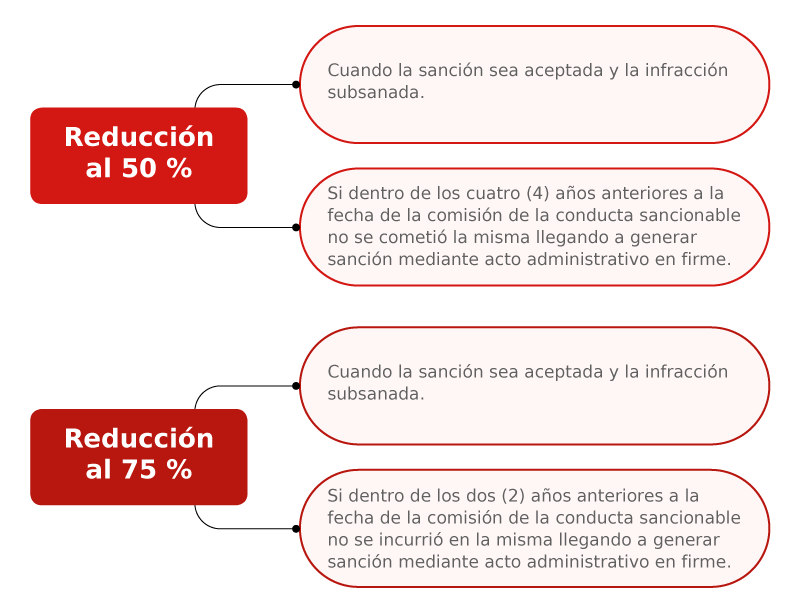

Cuando la sanción sea liquidada por el responsable

Si la sanción es liquidada por el contribuyente, la reducción será al 50 %, siempre que no se haya cometido la misma conducta dentro de los dos (2) años anteriores y se reducirá al 75 % si dentro del año anterior a la comisión de la conducta no incurrió en la misma. En ambos casos la Dian no deberá haber proferido pliego de cargos, requerimiento especial o emplazamiento previo por no declarar.

|

Tener en cuenta que… Lo anterior es ratificado por la nueva versión del artículo 46 de la Resolución 000098 de 2020, el cual establece lo siguiente: cuando el contribuyente subsane de manera voluntaria los hechos que dan lugar a la imposición de sanciones antes de que la administración tributaria profiera el pliego de cargos, podrá liquidar y pagar la sanción reducida en los términos previstos en el parágrafo del artículo 651 del ET y el artículo 640 del ET, de forma acumulada. |

Cuando la sanción sea propuesta o determinada por la Dian

Si la sanción es propuesta o determinada por la Dian, se reducirá al 50 %, siempre que dentro de los cuatro (4) años anteriores a la fecha de la comisión de la conducta sancionable no se haya incurrido en la misma y esta hubiese sido sancionada mediante acto administrativo en firme. Se reducirá al 75 % si la misma conducta no tuvo lugar dentro de los dos (2) años anteriores. Para acogerse a cualquiera de las reducciones anteriores es necesario que la sanción haya sido aceptada y la infracción subsanada.

En este orden de ideas, el contribuyente podrá obtener una doble reducción de la sanción aplicando, además de las reducciones planteadas en el artículo 651 del ET, las reducciones del artículo 640 del ET, bajo la condición de que se cumplan sus requisitos.

La acumulación de las reducciones sancionatorias es posible debido a su naturaleza, pues algunas operan gracias a la colaboración del contribuyente con la Dian, consistente en evitar un desgaste administrativo. Por su parte, otras consideran los antecedentes del responsable para sancionar con menor rigor a quien ha procurado actuar con mayor responsabilidad (ver Concepto Dian 014116 de 2017).

Se debe aclarar que la reducción al 50 % antes de la notificación de la imposición de la sanción no le será aplicable a ninguna de las disminuciones señaladas en el artículo 640 del ET. Lo anterior, dado que no se cumplen los requisitos planteados en la norma, toda vez que en este punto la Dian ya ha proferido el pliego de cargos, pero la sanción aún no ha quedado en firme mediante acto administrativo (ver numerales 1 al 4 del artículo 640 del ET).

|

Tener en cuenta que…

A través del Concepto 0539 de 2020 la Dian brindó una disposición general sobre sanciones aplicadas al reporte de la información exógena, considerando el masivo envío de requerimientos por parte de esta entidad, debido a irregularidades presentadas en el reporte correspondiente al año gravable 2019.

En dicho concepto la administración tributaria aclara que las sanciones contempladas en el numeral 1 del artículo 651 del ET, las cuales son objeto de graduación dependiendo de la gravedad de la conducta cometida, pueden ser sometidas a diferentes reducciones según la oportunidad en la que el contribuyente subsane la infracción cometida. Sobre estas reducciones, adicionalmente, pueden aplicarse las disminuciones contempladas en el artículo 640 del ET, procurando así los principios de proporcionalidad y gradualidad del régimen sancionatorio, por lo que, al final, puede resultar una sanción con una cuantía muy baja. |

Lo expuesto hasta este punto se sintetiza en la gráfica que presentamos a continuación:

[end_member_content]

|

Acumulación de reducciones en sanción por extemporaneidad de información exógena

¿Se puede aplicar la reducción de la sanción por extemporaneidad de información exógena contemplada en la nueva reforma tributaria después de haberla reducido al 20 %? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

4.2.2. Sanción por evasión pasiva

Otra sanción a la que podrá enfrentarse un obligado a efectuar el reporte de información exógena es la sanción por evasión pasiva.

Cuando el contribuyente está obligado a reportar los pagos o abonos en cuenta realizados a terceros (formato 1001 v.10), debe ser cuidadoso de no omitir ninguno de ellos (y mucho menos ocultarlos dentro de un registro como el que se realiza con el seudo-NIT 222222222 – Cuantías menores, si es que en realidad se trataba de un pago que debía discriminarse de forma individual dentro del reporte), pues cuando esto sucede la Dian podría aplicar la sanción por evasión pasiva contemplada en el artículo 658-2 del ET (creado con la Ley 863 de diciembre de 2003), en el que se establece lo siguiente:

"Artículo 658-2. Sanción por evasión pasiva. <Artículo adicionado por el artículo 27 de la Ley 863 de 2003. El nuevo texto es el siguiente:> Las personas o entidades que realicen pagos a contribuyentes y no relacionen el correspondiente costo o gasto dentro de su contabilidad, o estos no hayan sido informados a la administración tributaria existiendo obligación de hacerlo, o cuando esta lo hubiere requerido, serán sancionados con una multa equivalente al valor del impuesto teórico que hubiera generado tal pago, siempre y cuando el contribuyente beneficiario de los pagos haya omitido dicho ingreso en su declaración tributaria.

Sin perjuicio de la competencia general para aplicar sanciones administrativas y de las acciones penales que se deriven por tales hechos, la sanción prevista en este artículo se podrá proponer, determinar y discutir dentro del mismo proceso de imposición de sanción o de determinación oficial que se adelante contra el contribuyente que no declaró el ingreso. En este último caso, las dependencias competentes para adelantar la actuación frente a dicho contribuyente serán igualmente competentes para decidir frente a la persona o entidad que hizo el pago".

Para comprender lo anterior, supongamos que la Sociedad A realizó durante 2021 un pago de $200.000.000 por concepto de reparaciones locativas a la Sociedad B (contribuyente del impuesto de renta). Sin embargo, la Sociedad A no incluyó tal pago en su reporte del formato 1001, y la Sociedad B tampoco incluyó el respectivo ingreso en su declaración del año gravable 2021.

Si la Dian audita a la Sociedad B y descubre que recibió un pago por $200.000.000, y que al omitir dicho ingreso redujo su impuesto de renta en $66.000.000, sancionará a la Sociedad A con una multa de $66.000.000 por concepto de sanción por evasión pasiva, pues dicha sociedad debió informar en el reporte de información exógena el pago efectuado a la Sociedad B.

Es necesario resaltar que a la sanción por evasión pasiva no le será aplicable el principio de favorabilidad de que trata el artículo 640 del ET y, por tanto, esta no podrá ser reducida.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

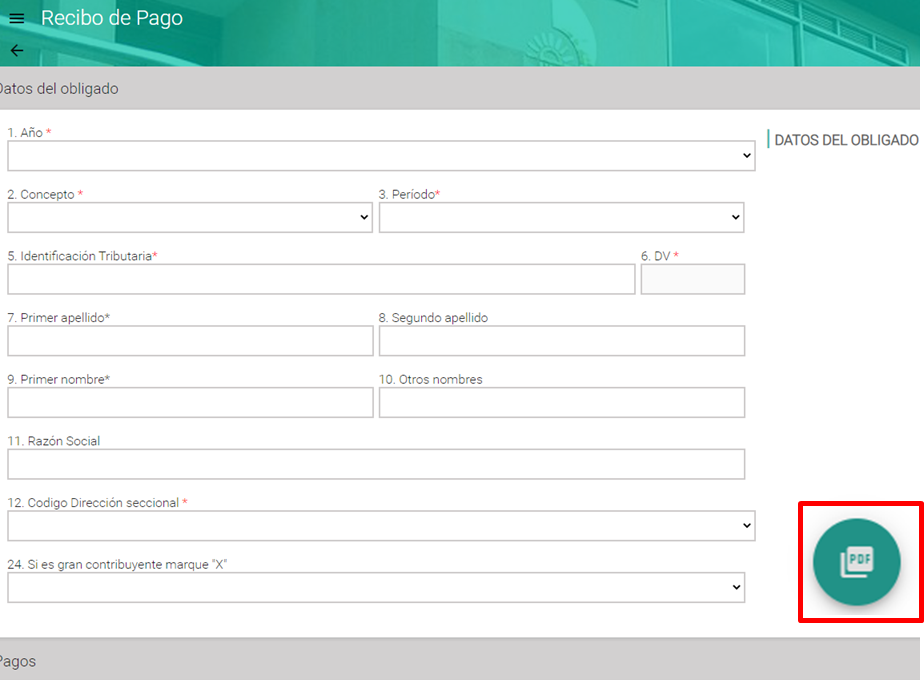

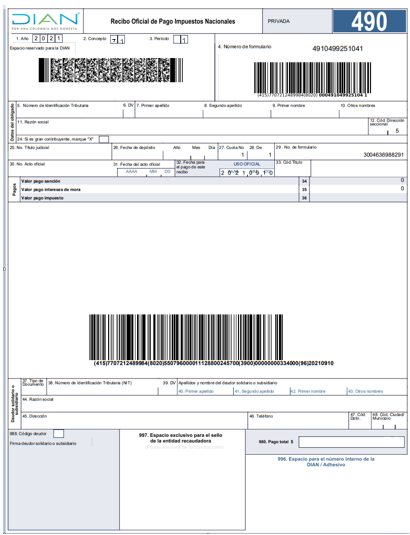

4.3. Diligenciamiento del formulario 490 para el pago de la sanción de exógena

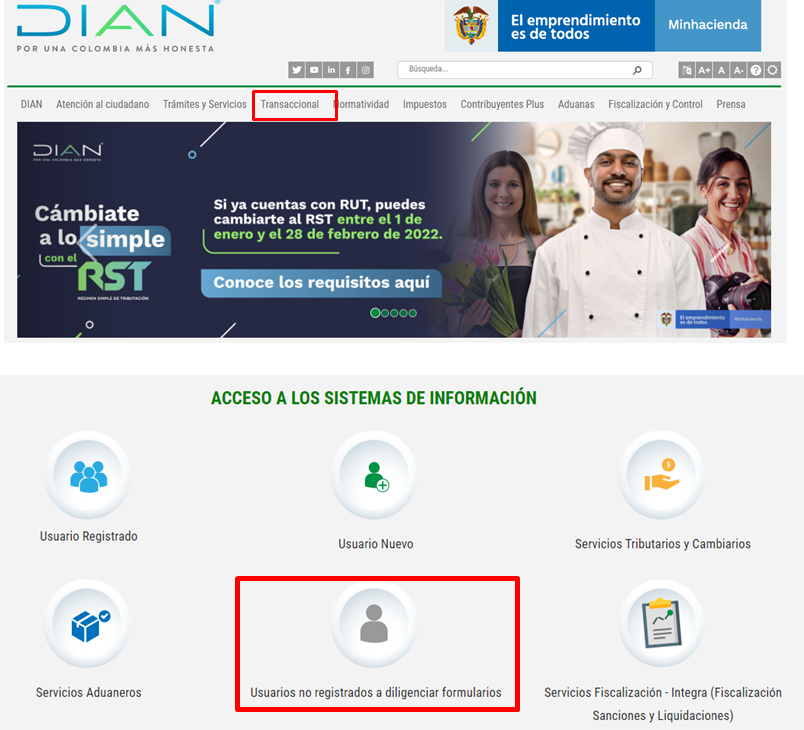

Una vez el responsable se autoliquide alguna de las sanciones aplicables al reporte de información exógena, deberá cancelarla mediante un recibo oficial de pago –formulario 490–, el cual deberá ser diligenciado en la plataforma de la Dian, en la zona de usuarios no registrados.

|

Tener en cuenta que…

Diligenciar el formulario 490 por la zona de usuarios registrados del Muisca solo podrá efectuarse cuando se tengan declaraciones de impuesto nacionales pendientes de pago. |

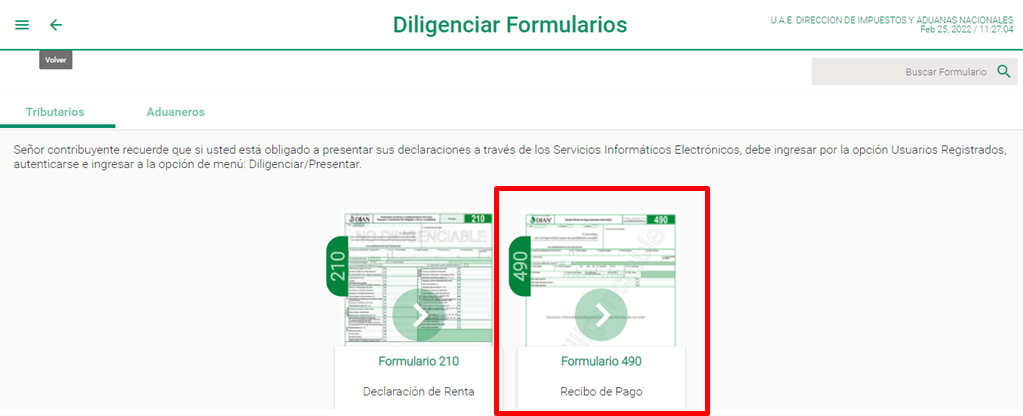

En este orden de ideas, para diligenciar el formulario 490 para el pago de una sanción relacionada con el reporte de información exógena, el responsable deberá:

1. Ingresar a la opción “Transaccional” del portal web de la Dian. Una vez allí, deberá seleccionar la opción “Usuarios no registrados a diligenciar formularios”.

2. Al ingresar a dicha opción, deberá seleccionar el formulario 490.

Para efectos del diligenciamiento del formulario 490 es importante precisar que:

-

Año: se deberá seleccionar el que corresponde al reporte de exógena objeto de sanción; es decir, si la sanción por corrección o por extemporaneidad es liquidada sobre el reporte de exógena del año gravable 2024, deberá seleccionarse el año 2024.

-

Concepto: este corresponderá al código atribuible al tipo de sanción que se cancelará; para este caso en concreto deberá seleccionarse el código 71 – Sanción parágrafo artículo 651 del ET.

La información siguiente será la relacionada con la identificación de la persona o entidad a nombre de la cual se efectúa el pago. Así como la fecha en la cual se realizará el pago y valor de la sanción.

3. Una vez se haya finalizado el diligenciamiento del formulario, se deberá dar clic en el icono alusivo a PDF, el sistema automáticamente descargará un archivo en este formato del formulario 490 con la marca “Litográfico”. Este deberá ser presentado en la entidad financiera autorizada a recaudar.

[end_member_content]

|

Liquidador de sanciones por no enviar información exógena, enviarla con errores o de forma extemporánea

|

|

Liquidadores de sanciones relacionadas con la información exógena Con el artículo 80 de la Ley 2277 de 2022 se modificó el artículo 651 del ET, para reducir de forma permanente las sanciones relacionadas con la información exógena, antes conocida como medios magnéticos.

En este formato encontrarás 3 liquidadores que te ayudarán a resolver dudas sobre este tipo de sanciones. ¡Descárgalo ya!

|

GUÍA ACTUALÍCESE

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestra Guía Actualícese Información exógena AG 2024: responsables, formatos a utilizar y plazos a cumplir.

La presentación de información exógena es un requisito fiscal que implica el suministro periódico de datos a la Dian sobre las transacciones realizadas con terceros.

Aquí encontrarás toda la información clave, acompañada de nuestras mejores herramientas y recursos audiovisuales para facilitar el cumplimiento de esta obligación de manera sencilla y eficiente. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|