CAPÍTULO 1. GENERALIDADES

El reporte de información exógena constituye un conjunto de datos que tanto personas naturales como jurídicas se encuentran obligadas a entregar periódicamente a la Dian, de acuerdo con las especificaciones solicitadas por la administración tributaria respecto a las operaciones realizadas con terceros.

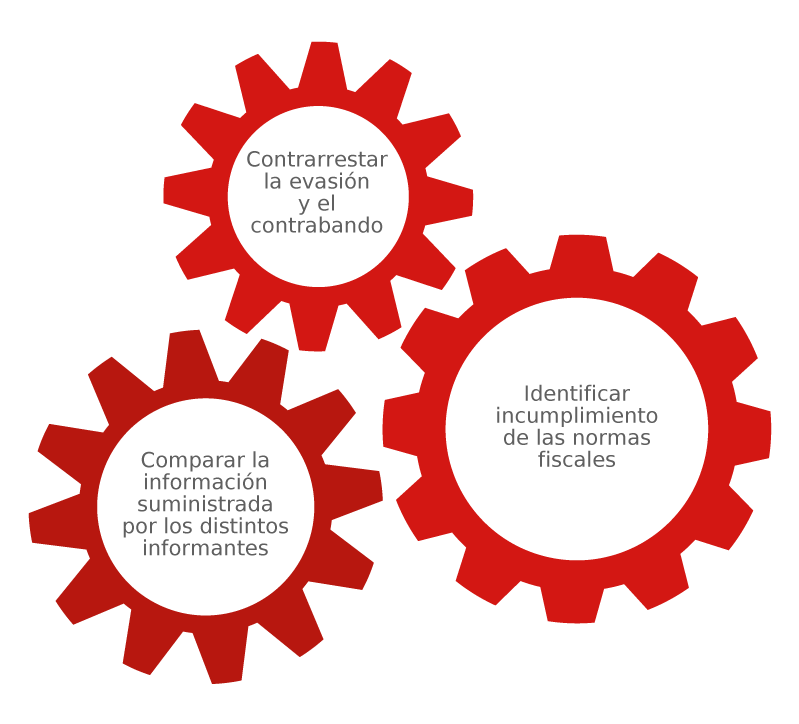

La información exógena tiene como propósito efectuar cruces de información que permitan el cumplimiento de la función de fiscalización, ejercer mayor control sobre los impuestos administrados por la Dian y contribuir al cumplimiento de las obligaciones sustanciales y formales. Esto es posible debido a que los datos reportados constatan la ocurrencia de los distintos hechos económicos efectuados con terceros, lo cuales se deben encontrar resumidos tanto en la información contable como fiscal, además de estar debidamente soportados.

Así, dando cumplimiento a la norma contenida en el parágrafo 3 del artículo 631 del Estatuto Tributario –ET–, la Dian expidió el 31 de octubre de 2023 la Resolución 000162, por medio de la cual se definió quiénes son los obligados a suministrar la información exógena tributaria del año gravable 2024.

Posteriormente, el 30 de octubre de 2024, la administración tributaria expidió la Resolución 000188 para introducir 24 modificaciones a las instrucciones técnicas de la Resolución 0000162 de 2023.

A continuación, abordaremos las novedades y principales aspectos para el cumplimiento de esta obligación.

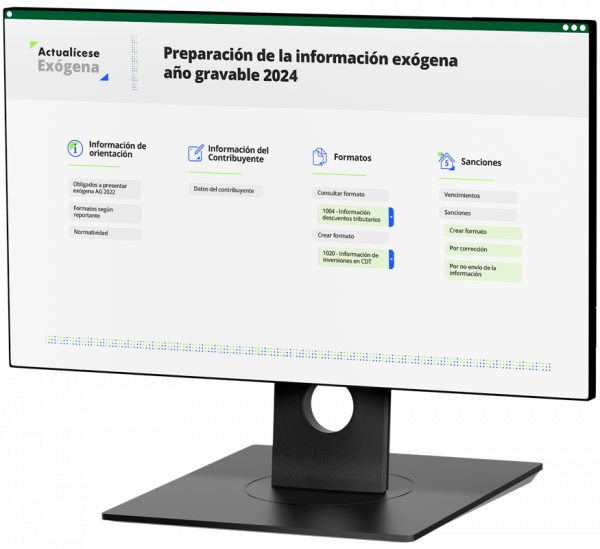

Actualícese Exógena AG 2024

La única que hace la prevalidación de los formatos en versión .XML, y los exporta para cargarlos en el portal de la Dian.

Compatible con la Resolución 000162 de 2023 y las modificaciones de la Resolución 000188 de 2024.

*Incluida en la Suscripción Platino. Para compra aplica descuento de Suscripción.

|

|

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

|

Si eres suscriptor Platino, haz clic en el siguiente botón para descargar esta herramienta al instante:

|

[end_member_content]

|

Conoce todo lo que te ofrece esta Guía Actualícese Presenta la información exógena AG 2024 con la Guía Actualícese, uno de nuestros recursos más completos, la cual está incluida en las Suscripciones Oro y Platino. De esta manera podrás evitar el pago de la sanción establecida en el artículo 651 del Estatuto Tributario y reprocesos administrativos.

|

|

Caso práctico

A continuación te presentamos un video introductorio en el que el Dr. Germán Torres, director académico de Actualícese, te explicará lo que podrás encontrar en nuestra herramienta Actualícese Exógena AG 2024. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] Nota: conoce más en nuestro curso Casos prácticos para la información exógena: estrategias y herramientas para un reporte exitoso, disponible para nuestros usuarios Platino. Conoce más aquí. |

1.1. ¿Qué es la información exógena?

La información exógena es un informe que periódicamente entregan las personas naturales y jurídicas a la Dian sobre las operaciones realizadas con sus clientes, usuarios o aquellos que intervengan en el desarrollo del objeto social de la entidad, mediante los servicios informáticos dispuestos para tal fin, cumpliendo con las resoluciones y especificaciones técnicas expedidas por la administración tributaria.

En tal contexto, los tres objetivos principales del reporte de información exógena son los siguientes:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

1.1.1. Facultad de fiscalización de la Dian

De acuerdo con el artículo 684 del ET, la Dian posee amplias facultades de fiscalización e investigación para garantizar el cumplimiento de las obligaciones formales y sustanciales por parte de los contribuyentes y responsables de impuestos administrados por esta entidad. Por tanto, la administración tributaria podrá:

-

Verificar la exactitud de las declaraciones u otros informes cuando lo considere necesario.

-

Citar o requerir al contribuyente o a terceros para que rindan informes o contesten interrogatorios.

-

Efectuar todas las diligencias necesarias para la correcta y oportuna determinación de los impuestos, facilitando al contribuyente la aclaración de toda duda u omisión que conduzca a una correcta determinación.

-

Solicitar la transmisión electrónica de la contabilidad, de los estados financieros y demás documentos e informes.

-

Adelantar las investigaciones que estime convenientes para establecer la ocurrencia de hechos generadores de obligaciones tributarias no declarados.

-

Exigir al contribuyente o a terceros la presentación de documentos que registren sus operaciones cuando unos u otros se encuentren obligados a llevar contabilidad.

-

Revisar y verificar los estados financieros, sus elementos, sistemas de reconocimiento y medición, así como los soportes que han servido como base para la determinación de los tributos.

1.1.2. ¿Qué información puede ser solicitada por la Dian?

De acuerdo con las facultades de fiscalización otorgadas a la Dian, esta podrá solicitar la información consagrada en los artículos 623 al 631 del ET, determinando distintas categorías de informantes, así como la información específica solicitada a cada uno de ellos, a saber:

|

Obligado |

Tipo de información |

|---|---|

|

Personas naturales y jurídicas |

|

|

Entidades del sector financiero |

|

|

Bolsas de valores |

|

|

Cámaras de comercio |

Información relacionada con las sociedades creadas o liquidadas durante el año inmediatamente anterior. |

|

Sena, instituto de seguros sociales, ICBF y cajas de compensación familiar |

Deberán reportar una relación de quienes se encuentren a paz y salvo por concepto de los aportes parafiscales. |

|

Registraduría nacional |

Información de las cédulas correspondientes a personas fallecidas. |

|

Notarios |

Información de las personas o entidades que efectuaron enajenaciones de bienes o derechos durante el respectivo año. |

|

Personas o entidades que elaboran facturas o documentos equivalentes |

Apellidos y nombres, o razón social y NIT, con indicación del intervalo de numeración elaborada de cada uno de sus clientes, correspondiente a los trabajos realizados. |

|

Jueces civiles |

Información de los títulos valores que hayan sido presentados mediante oficio, en la cual se relacionará la clase de título, su cuantía, la fecha de exigibilidad, el nombre del acreedor y del deudor con su identificación. |

|

Secretarios generales de órganos que financien gastos con recursos del tesoro público |

Información correspondiente a los pagos efectuados con cargo a los recursos entregados para administración de terceros. |

|

Ejecutores de convenios de cooperación y asistencia técnica |

Información de los convenios de cooperación y asistencia técnica entre entidades públicas o privadas y organismos internacionales. |

1.1.3. Obligados a entregar la información exógena por el año gravable 2024

Según el artículo 1 de la Resolución 000162 de 2023, se encuentran obligados a presentar el reporte de información exógena por el año gravable 2024:

1. Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos con organismos internacionales.

2. Las entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales, y los fondos de empleados que realicen actividades financieras.

3. Las bolsas de valores y los comisionistas de bolsa.

4. Las personas naturales y sus asimiladas que durante el año gravable 2023 o en el año gravable 2024 hayan obtenido ingresos brutos superiores a 11.800 UVT ($555.367.000), cuya suma de sus ingresos brutos obtenidos por rentas de capital y/o rentas no laborales durante el año gravable 2024 supere las 2.400 UVT ($112.956.000).

En relación con este literal, se indica que también estarán obligados a reportar exógena por el año gravable 2024 los contribuyentes personas naturales del régimen simple de tributación que durante el año gravable 2023 o en el año gravable 2024 hayan obtenido ingresos brutos superiores a 2.400 UVT ($112.956.000), sin considerar el tipo de ingreso.

5. Las personas jurídicas y sus asimiladas, y demás entidades públicas y privadas, que en el año gravable 2024 o en el año gravable 2023 hayan obtenido ingresos brutos superiores a 2.400 UVT ($112.956.000).

6. Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas, entidades públicas y privadas, y demás obligados a practicar retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas –IVA– y timbre, durante el año gravable 2024.

7. Establecimientos permanentes de personas naturales no residentes y de personas jurídicas y entidades extranjeras.

8. Las personas o entidades que celebren contratos de colaboración como consorcios, uniones temporales, joint ventures, cuentas en participación o convenios de cooperación con entidades públicas y quienes celebren otros contratos como mandato, administración delegada o exploración y explotación de hidrocarburos, gases y minerales.

9. Los entes públicos del nivel nacional y territorial del orden central y descentralizado, contemplados en el artículo 22 del ET, no obligados a presentar declaración de ingresos y patrimonio.

10. Los secretarios generales o quienes hagan sus veces de los órganos que financien gastos con recursos del Tesoro Nacional.

11. Los obligados a presentar estados financieros consolidados.

12. Las cámaras de comercio.

13. La Registraduría Nacional del Estado Civil.

14. Los notarios con relación a las operaciones realizadas durante el ejercicio de sus funciones.

15. Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

16. Las alcaldías, los distritos y las gobernaciones.

17. Los responsables del impuesto nacional al carbono.

18. Las entidades que otorguen, reconozcan, registren, cancelen o suspendan personerías jurídicas.

19. Los socios o accionistas, comuneros, asociados, suscriptores y similares que no suministraron la información a la persona jurídica sobre la enajenación de acciones, cuotas o partes de interés social o aportes, no listados en una bolsa de valores, cuando la enajenación individual o acumulada en el año gravable 2024 sea igual o superior a 5.000 UVT ($235.325.000).

20. El Ministerio de Ciencia, Tecnología e Innovación, el Ministerio de Cultura, las Artes y los Saberes, el Ministerio del Trabajo, la Autoridad Nacional de Licencias Ambientales –Anla– y/o las corporaciones autónomas regionales, las corporaciones para el desarrollo sostenible y las autoridades ambientales de los grandes centros urbanos, respecto a las certificaciones, calificaciones o similares que se constituyen en el requisito para que los contribuyentes accedan a los beneficios tributarios.

Nota: para efectos de establecer la obligación de informar de las personas de que trata los numerales 4 y 5 del presente artículo, los “Ingresos Brutos” incluyen todos los ingresos ordinarios, extraordinarios y los correspondientes a las ganancias ocasionales, excepto el correspondiente en la venta de casa y/o apartamento de habitación.

|

Tener en cuenta que…

|

[end_member_content]

|

¿Exógena tardía se puede presentar antes de pagar la sanción por extemporaneidad?

De acuerdo con el artículo 651 del Estatuto Tributario, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, señala si los contribuyentes pueden presentar la información exógena de forma tardía antes de haber liquidado y pagado la sanción por extemporaneidad. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

|

¿Cuáles son los ingresos brutos que te obligan a reportar información exógena AG 2024?

¿Cuál es el monto de ingresos brutos fiscales que se debieron tener en el año 2023 o en el año 2024 para quedar obligado a presentar la mayoría de los reportes de información exógena tributaria del año gravable 2024? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

1.1.4. Plazos para la presentación de la información exógena

La Resolución 000188 de 2024 modificó las fechas de vencimiento para la presentación de la información exógena del año gravable 2024 contempladas en la tabla del artículo 65 de la Resolución 000162 de 2023. Ahora se usarán los plazos con el término “días hábiles”, alineándose con el Decreto 2229 de 2023, que estableció el calendario tributario perpetuo para los años gravables 2024 y siguientes; también se eliminó el parágrafo 1 de este artículo.

Conforme al artículo 44 de la Resolución 0000162 de 2023, el reporte de información exógena por el año gravable 2024 deberá ser presentada en los siguientes plazos, teniendo en cuenta el último dígito del NIT del informante cuando se trate de un gran contribuyente o los dos últimos dígitos del NIT cuando se trate de una persona jurídica o natural y sus asimiladas:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

Fecha límite para grandes contribuyentes

|

Último dígito del NIT |

Plazo Resolución 000188 del 2024 |

Plazo para información del año 2024 que se presenta en 2025 |

|---|---|---|

|

1 |

Décimo séptimo día hábil del mes de abril |

25 de abril de 2025 |

|

2 |

Décimo octavo día hábil del mes de abril |

28 de abril de 2025 |

|

3 |

Primer día hábil del mes de mayo |

2 de mayo de 2025 |

|

4 |

Segundo día hábil del mes de mayo |

5 de mayo de 2025 |

|

5 |

Tercer día hábil del mes de mayo |

6 de mayo de 2025 |

|

6 |

Cuarto día hábil del mes de mayo |

7 de mayo de 2025 |

|

7 |

Quinto día hábil del mes de mayo |

8 de mayo de 2025 |

|

8 |

Sexto día hábil del mes de mayo |

9 de mayo de 2025 |

|

9 |

Séptimo día hábil del mes de mayo |

12 de mayo de 2025 |

|

0 |

Octavo día hábil del mes de mayo |

13 de mayo de 2025 |

Fecha límite para las demás personas jurídicas y naturales: estos plazos fueron modificados por la Dian. Descarga aquí la Resolución 000213 de mayo 23 de 2025.

| Últimos dígitos del NIT | Plazo para información del año 2024 que se presenta en 2025 |

|---|---|

| 01 al 10 | 28 de mayo |

| 11 al 20 | 3 de junio |

| 21 al 30 | 4 de junio |

| 31 al 40 | 5 de junio |

| 41 al 50 | 6 de junio |

| 51 al 60 | 9 de junio |

| 61 al 70 | 10 de junio |

| 71 al 80 | 11 de junio |

| 81 al 90 | 12 de junio |

| 91 al 00 | 13 de junio |

1.1.4.1. Otros vencimientos

-

Convenios de cooperación y asistencia técnica con organismos internacionales para el apoyo y ejecución de programas o proyectos: reporte correspondiente al 2024 entre el 25 de abril y el 13 de mayo de 2025 (conforme al último dígito del NIT) para grandes contribuyentes, y entre el 14 de mayo y el 13 de junio de 2025 (según los últimos dígitos del NIT) para personas jurídicas y naturales no catalogadas como grandes contribuyentes (artículo 65 de la Resolución 000162 de 2023).

-

Registraduría Nacional: vence el 3 de marzo de 2025 (artículo 63 de la Resolución 000162 de 2023).

-

Grupos empresariales: vence el 27 de junio de 2025 (artículo 64 de la Resolución 000162 de 2023).

-

Información del impuesto de industria y comercio: vence el 30 de agosto de 2024 (artículos 36 y 46 de la Resolución 0001255 de 2022).

[end_member_content]

|

Reportes información exógena AG 2024: fechas de vencimiento a tener en cuenta

¿En qué fechas transcurrirán los vencimientos para los reportes de información exógena tributaria a la Dian por el año gravable 2024? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

|

Exógena 2024: novedades para personas naturales y sucesiones ilíquidas

¿Qué novedad importante existe en el reporte de la información exógena tributaria del año gravable 2024 a la hora de medir si una persona natural o sucesión ilíquida alcanza o no los topes de ingresos brutos para quedar obligada a entregar la mayoría de los reportes? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

1.2. Requerimientos previos a la entrega del reporte de información exógena

Una vez se haya determinado la obligación de reportar la información exógena e identificado el plazo para su presentación, deberá prestarse especial atención a ciertos aspectos previos para el correcto cumplimiento de esta obligación, los cuales, a su vez, facilitarán el diligenciamiento de los formatos y posterior carga de la información. Entre estos destacamos los siguientes:

1.2.1. Actualización del RUT

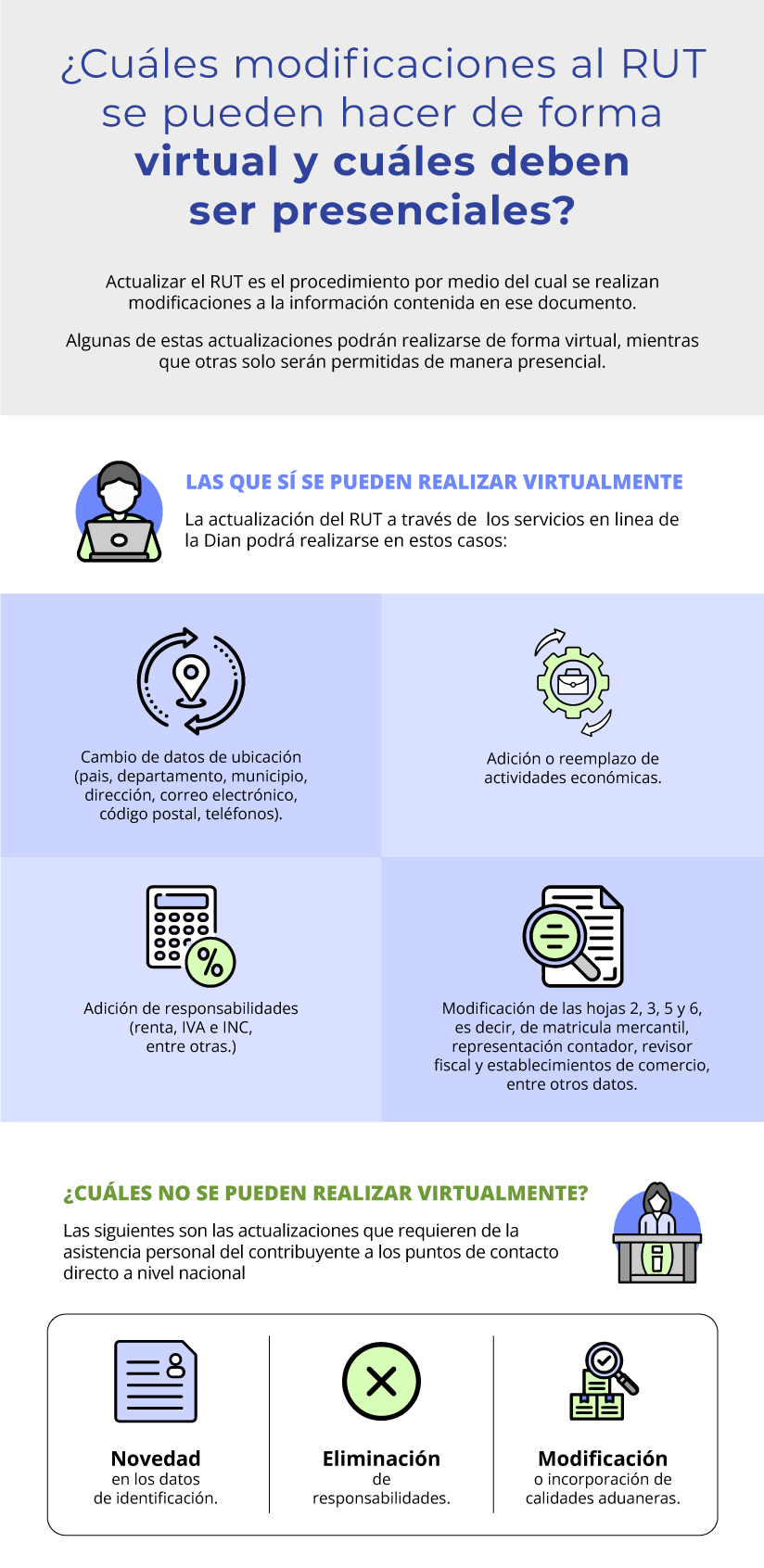

Al tenor del artículo 1.6.1.2.14 del DUT 1625 de 2016, es responsabilidad de los contribuyentes actualizar la información contenida en el registro único tributario –RUT– a más tardar dentro del mes siguiente al hecho que genera la actualización, conforme a lo previsto en el artículo 658-3 del ET.

Así, estas actualizaciones podrán realizarse de forma presencial ante los gestores de la Dian, o de manera virtual mediante los servicios informáticos dispuestos por la entidad, salvo la actualización de la información relativa a los datos de identificación y de las calidades de usuario aduanero, que será realizada de forma presencial.

Recordemos que, debido a que ciertas actualizaciones del RUT requieren la asistencia presencial del contribuyente a los puntos de contacto de la Dian a nivel nacional para que el trámite sea atendido por un asesor, con ocasión de la emergencia sanitaria generada por la propagación del COVID-19 la administración cerró sus canales presenciales, habilitando un canal virtual para atender estos trámites. Para esto dispuso correos electrónicos de cada seccional de la Dian a nivel nacional de manera que se pueda gestionar el proceso de inscripción y/o actualización del RUT.

En este orden de ideas, para la atención virtual de estos trámites, los interesados deberán solicitar una cita ante la sección de la Dian de preferencia, y serán atendidos por un asesor mediante la plataforma Teams.

La actualización virtual del RUT podrá realizarse en los siguientes casos:

-

Cambio de datos de ubicación (país, departamento, municipio, dirección, correo electrónico, código postal y teléfonos).

-

Adición o reemplazo de actividades económicas.

-

Adición de responsabilidades (renta, entre otros).

-

Modificación de las hojas 2, 3, 5 y 6, es decir, matrícula mercantil, representación (apoderados), contador, revisor fiscal y establecimientos de comercio, entre otros.

La actualización virtual de la información relativa a los datos de dirección no podrá exceder de dos (2) modificaciones dentro de un período de seis (6) meses; de lo contrario, se deberá efectuar el trámite de forma presencial.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

Ahora bien, para la actualización virtual del RUT se deberán efectuar los siguientes pasos:

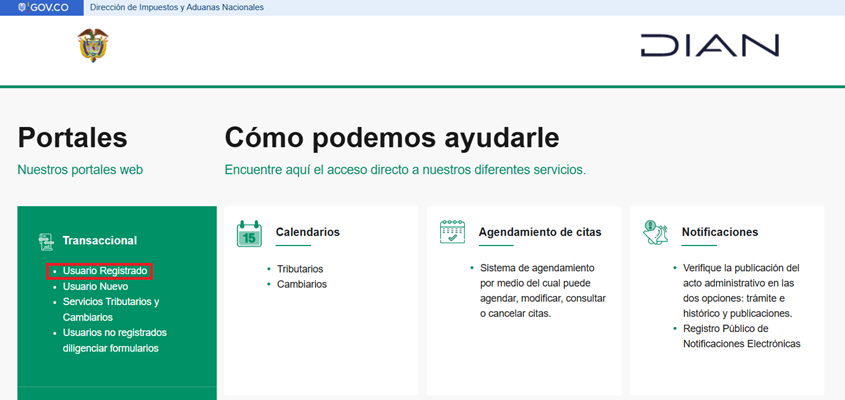

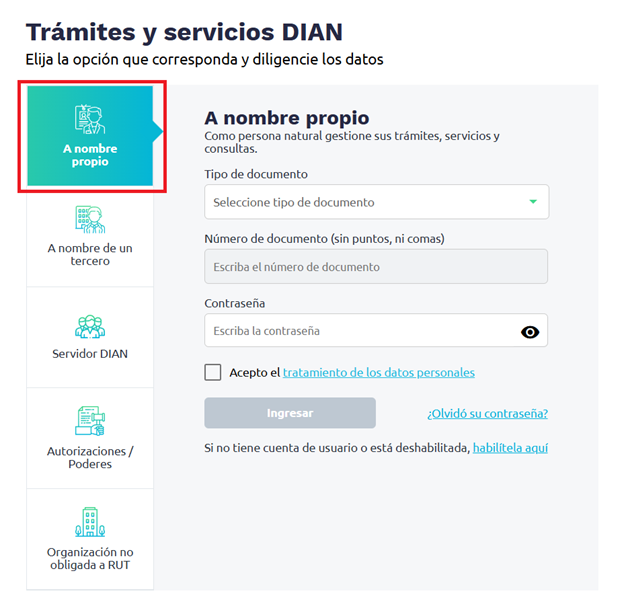

1. Ingresar a la plataforma de la Dian y, en el panel izquierdo en la sección “Transaccional”, elegir la opción “Usuario Registrado”.

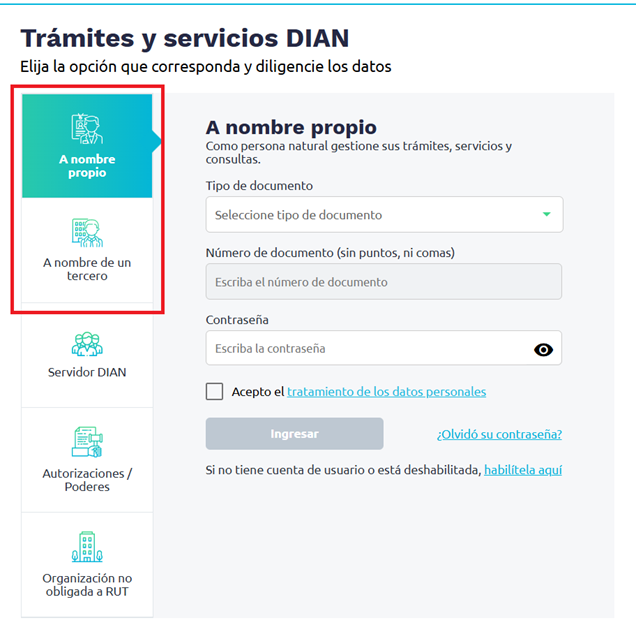

2. Una vez en la sección de trámites y servicios, si desea realizar la actualización de una persona deberá seleccionar la opción “A nombre propio”; por el contrario, deberá seleccionar “a nombre de un tercero” si desea realizar el proceso para una persona jurídica.

3. Posteriormente, en el caso de ser una persona natural, deberá ingresar el tipo de documento, el número del documento y la contraseña designada por usted mismo. En el caso de las personas jurídicas, deberá ingresar también el NIT de entidad.

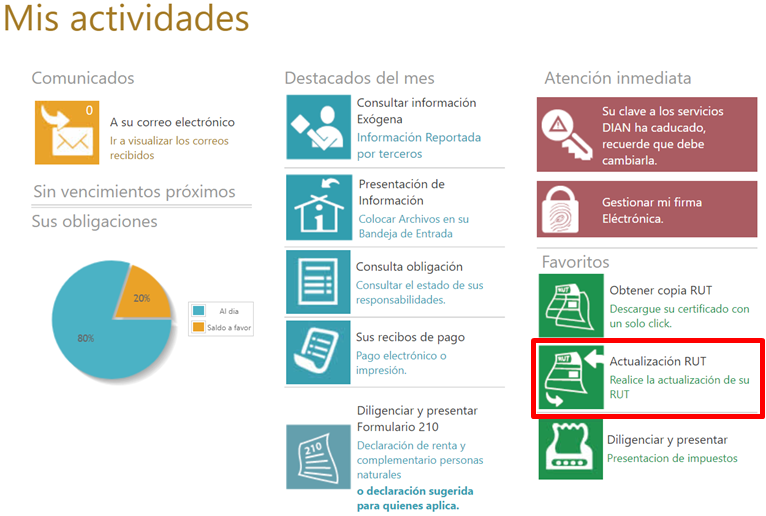

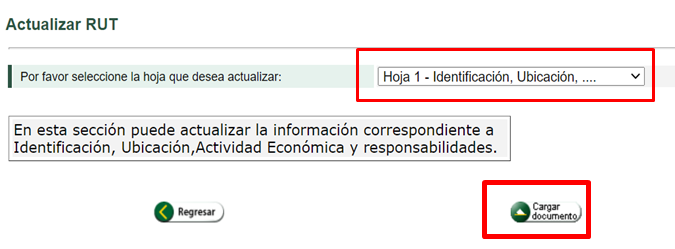

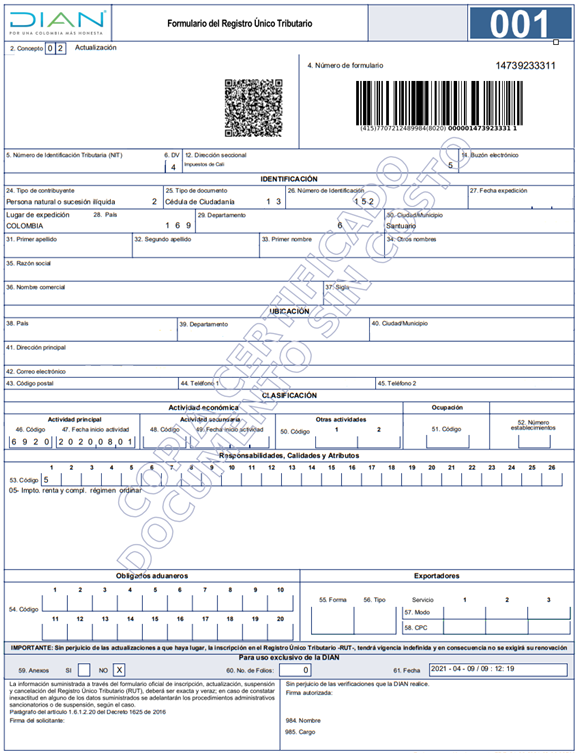

4. En el menú principal de la plataforma Muisca se encuentra la opción “Actualización RUT”, mediante la cual se podrán realizar las actualizaciones que requiera el documento.

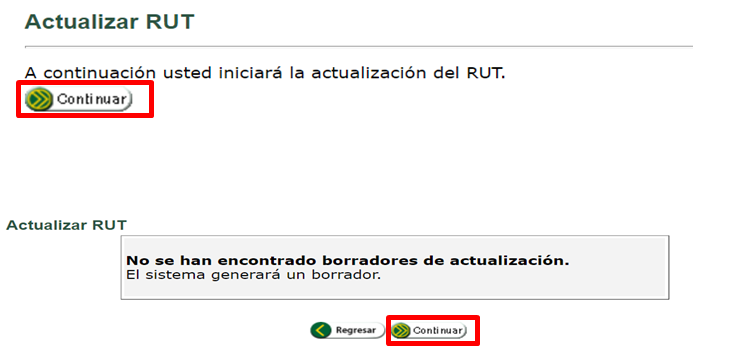

5. El sistema mostrará un mensaje informando el inicio de la actualización del RUT. Se deberá dar clic en el botón “Continuar”. Se presentará un aviso en el cual se advierte que no se han encontrado borradores de actualización previos, para lo cual el sistema generará un borrador. Clicar en “Continuar”.

6. Se presentará una lista desplegable en la que se podrá seleccionar la hoja del formato RUT que se desee actualizar. Una vez seleccionada la hoja, clicar la opción “Cargar documento”.

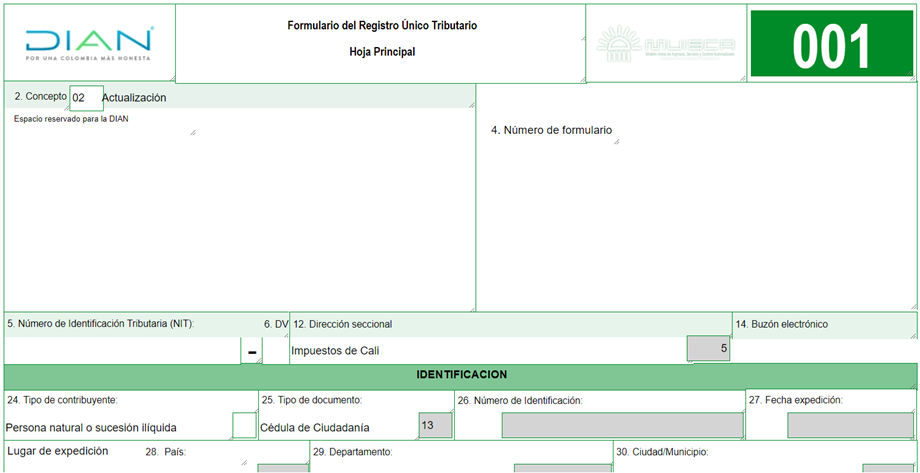

7. La plataforma cargará el formulario 001, en el cual podrán editarse las casillas que requieran actualización.

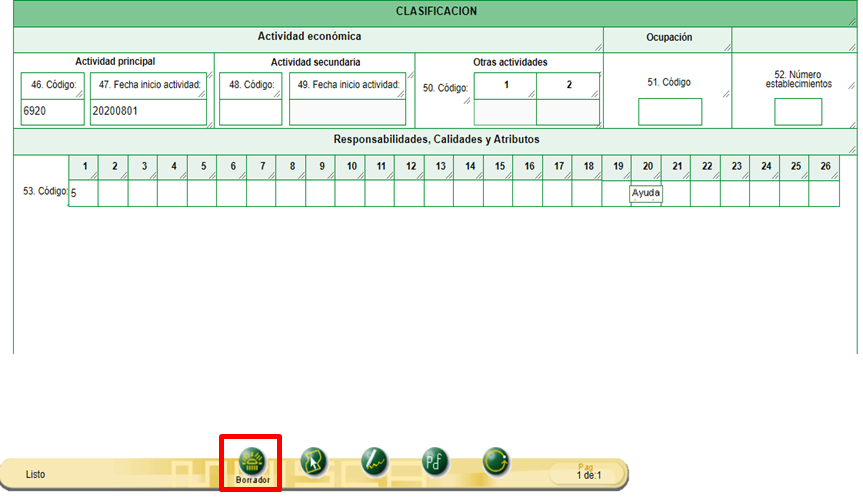

8. Una vez realizadas las actualizaciones, se deberá dar clic en la opción “Borrador” para guardar los cambios en la información.

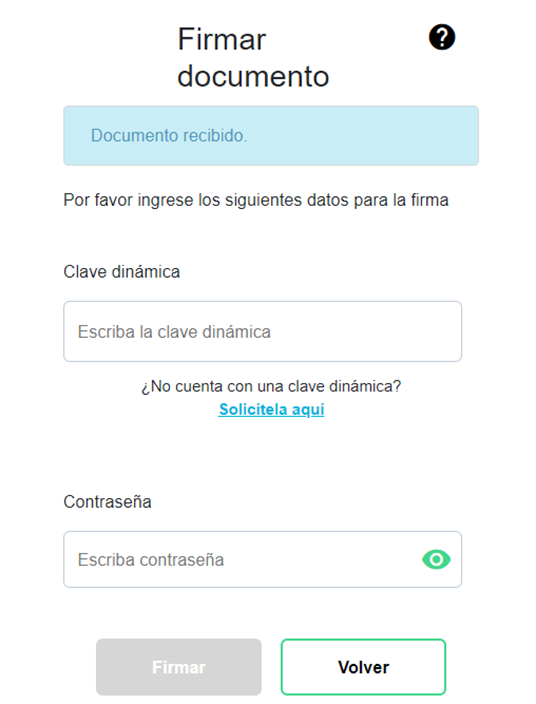

9. Para formalizar la actualización, se procederá a firmar el documento con el instrumento de firma electrónica habilitado, para lo cual se deberá clicar la opción “Firmar”.

El sistema mostrará una ventana emergente en la que deberán diligenciarse los datos correspondientes a la clave dinámica, así como la contraseña del instrumento de firma electrónica.

10. Al firmar el documento quedará formalizada la actualización del RUT y podrá descargarse una copia en PDF con la leyenda “Copia certificado documento sin costo”.

1.2.2. Habilitación de cuenta de usuarios en la plataforma de la Dian

Las cuentas de usuario en el portal web de la Dian (Muisca) tienen como finalidad facilitar los medios para el cumplimiento de las obligaciones formales y sustanciales, tanto de las personas naturales como jurídicas.

Este modelo de gestión busca integrar, facilitar, agilizar y simplificar los procedimientos utilizados por la administración tributaria. En este sentido, tener una cuenta de usuario habilitada permite acceder a los distintos servicios en línea prestados por la Dian; entre ellos, navegar en la zona de los formularios virtuales para la presentación de las declaraciones tributarias, actualizar de manera virtual el RUT y enviar la información exógena (para aquellos contribuyentes obligados a cumplir con esta responsabilidad).

Disponer de una cuenta de usuario en el portal de la Dian constituye uno de los requisitos fundamentales para la presentación virtual de los archivos XML de la información exógena.

|

Tener en cuenta que…

|

A continuación, enumeramos los pasos a seguir para la habilitación de la cuenta de usuario:

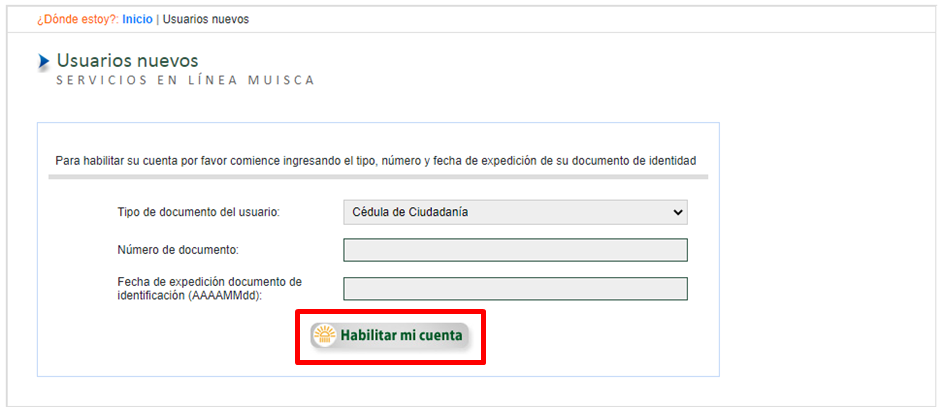

1. Acceda al portal transaccional de la plataforma y seleccione la opción “Usuario nuevo”.

2. Al seleccionar la opción “Usuario nuevo” el sistema desplegará una nueva pestaña, en la cual deberá diligenciar los datos relacionados con el documento de identidad del contribuyente. Una vez realizado este proceso, dé clic en el botón “Habilitar mi cuenta”.

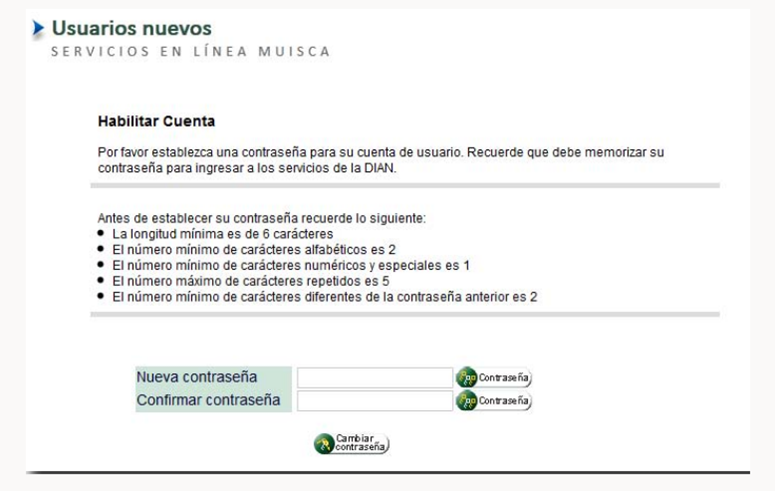

3. El sistema verificará la información diligenciada de acuerdo con los datos consignados en el RUT. Si dicha información es correcta, procederá a activar el usuario, solicitando establecer la contraseña de inicio de sesión, la cual deberá cumplir con ciertos requisitos mínimos de seguridad.

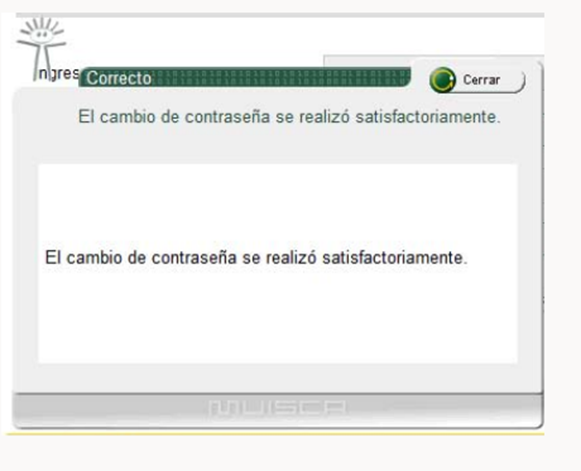

4. Si la contraseña diligenciada cumple con las políticas establecidas y la activación se completa sin inconvenientes, el sistema presentará un mensaje de confirmación al usuario.

5. Una vez efectuado este paso, el sistema lo direccionará a la página de inicio de sesión del Muisca, donde podrá ingresar los datos referentes al número de identificación y la contraseña creada.

Inconvenientes en la operación del servicio

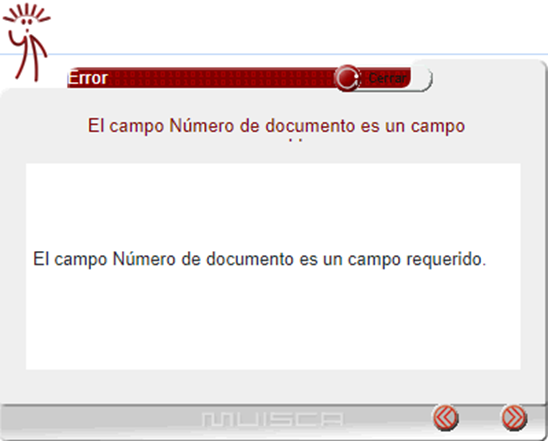

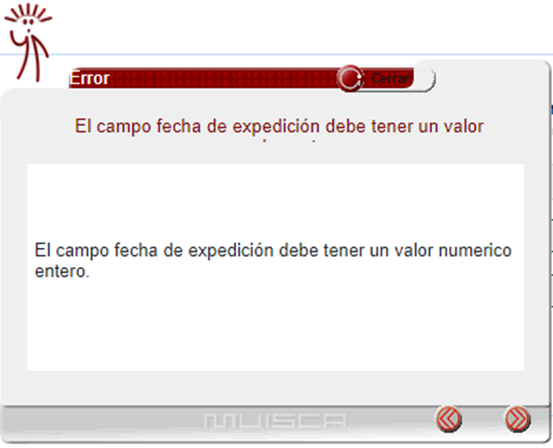

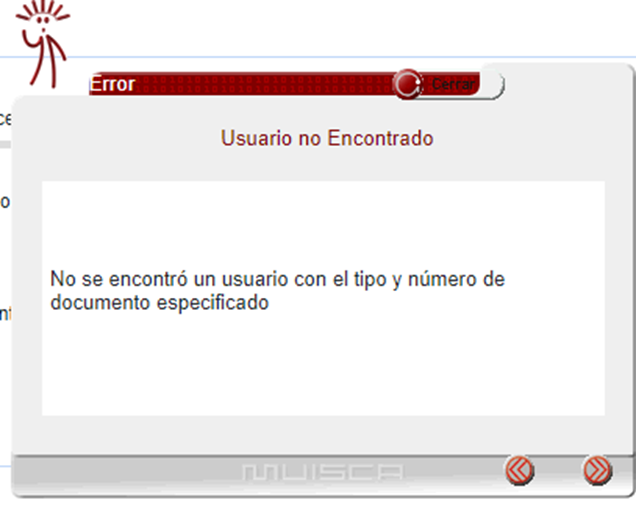

En el proceso de habilitación del usuario en la plataforma de la Dian pueden surgir ciertos inconvenientes relacionados con los datos de identificación del contribuyente.

Por lo anterior, es necesario tener en cuenta que tanto el número de identificación como la fecha de expedición del documento son campos requeridos para completar el proceso. Esto, dado que, como lo mencionamos líneas atrás, son datos que permiten la verificación del usuario respecto de la información registrada en el RUT.

Por otra parte, si al diligenciar los datos solicitados el sistema arroja el siguiente mensaje (ver captura de pantalla), debe entenderse que el contribuyente no se encuentra inscrito en el RUT, y que, por ende, deberá realizar el proceso de registro.

1.2.3. Generar el instrumento de firma electrónica

El instrumento de firma electrónica –IFE– es un mecanismo diseñado por la Dian con el propósito de sustituir la firma autógrafa en los documentos y trámites tributarios relacionados con las obligaciones formales de las personas naturales que actúen a nombre propio o en representación de una persona jurídica.

Dicho instrumento fue creado mediante la Resolución 000070 de 2016, con la cual se regulaban los procesos de emisión, renovación y revocación de la firma electrónica. No obstante, como consecuencia de la modernización tecnológica adelantada por la Dian, el 28 de julio de 2020 se expidió la Resolución 000080, a través de la cual se modificó la Resolución 000070, a fin de crear un nuevo sistema de habilitación del IFE basado en el mecanismo de autogeneración, eliminando los pasos de renovación y revocación del anterior sistema. De esta forma se agilizó el uso del instrumento.

Este mecanismo de firma electrónica, además de la simplicidad en el acceso y generación, ya no requiere la configuración de preguntas para la recuperación de la contraseña ni el agendamiento de citas ante sucursales de la Dian.

|

Tener en cuenta que…

|

Anteriormente, los usuarios debían crear una contraseña para su acceso a la plataforma de la Dian y otra contraseña diferente para el mecanismo de firma electrónica. Ahora, al actualizar la contraseña de acceso al portal se actualizará automáticamente el mecanismo de firma electrónica y solo deberán contar con el acceso al correo electrónico o teléfono celular que figura en el RUT para recibir la clave dinámica de acceso.

Este trámite es realizado totalmente en línea, no solo por aquellas personas obligadas a emplear la firma electrónica, sino también por quienes deseen cumplir sus obligaciones y trámites ante la Dian de forma virtual.

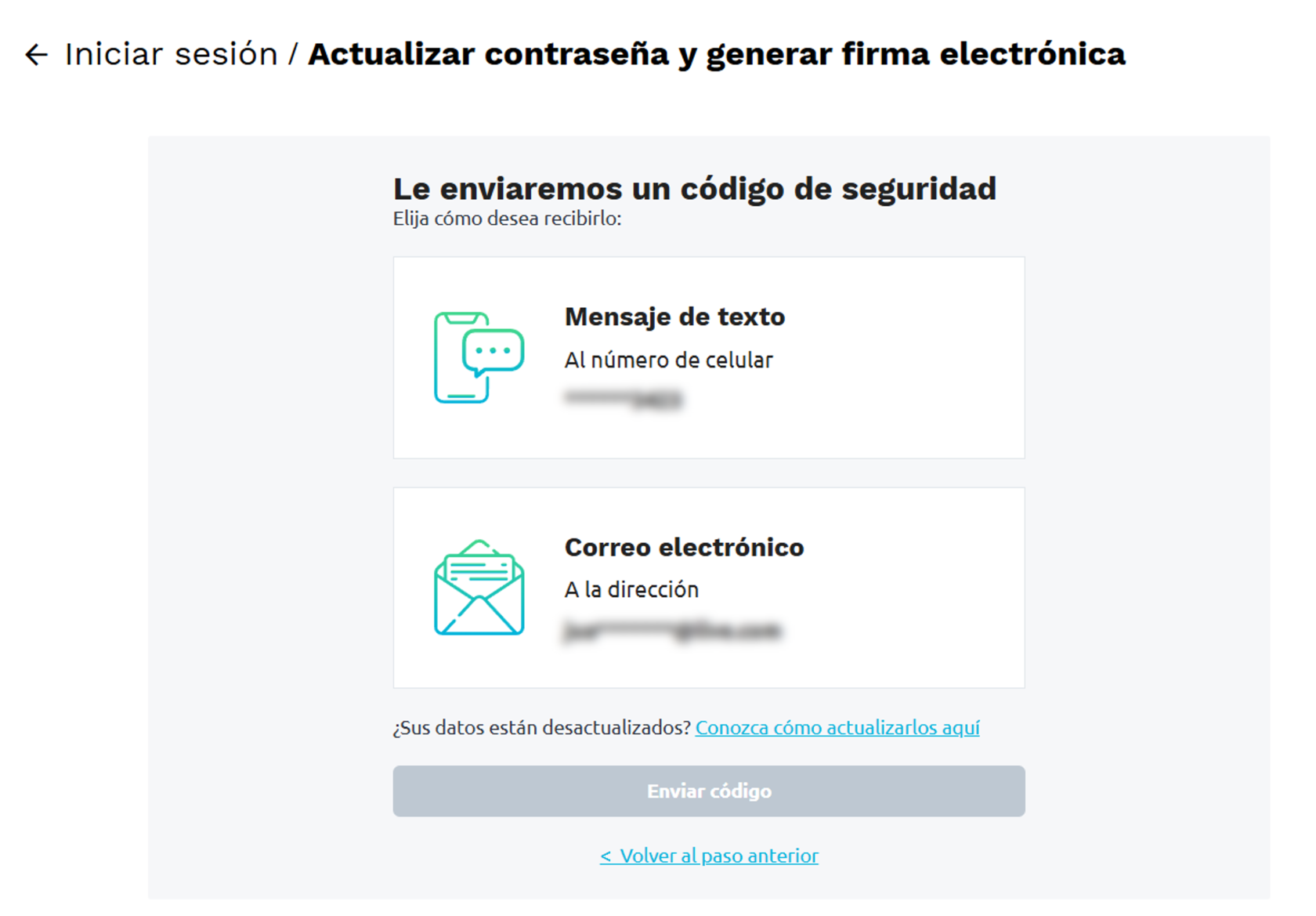

A continuación, enunciamos los pasos a seguir para la generación virtual de la nueva versión de la firma electrónica:

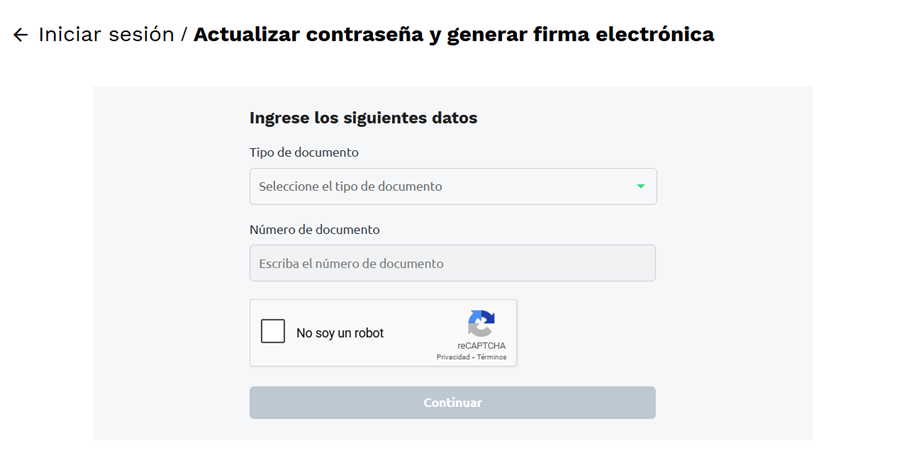

1. Inicialmente se deberá iniciar sesión en la plataforma Muisca del portal web de la Dian, ingresando como “usuario registrado” a “nombre propio”.

2. Si la contraseña de acceso a los servicios de la Dian ha caducado, aparecerá el mensaje que le solicitará actualizar su contraseña. Al ingresar en ese botón, procederá a la pantalla de actualización.

3. Seguidamente, la página le solicitará ingresar su tipo y número de documentos para continuar con el proceso.

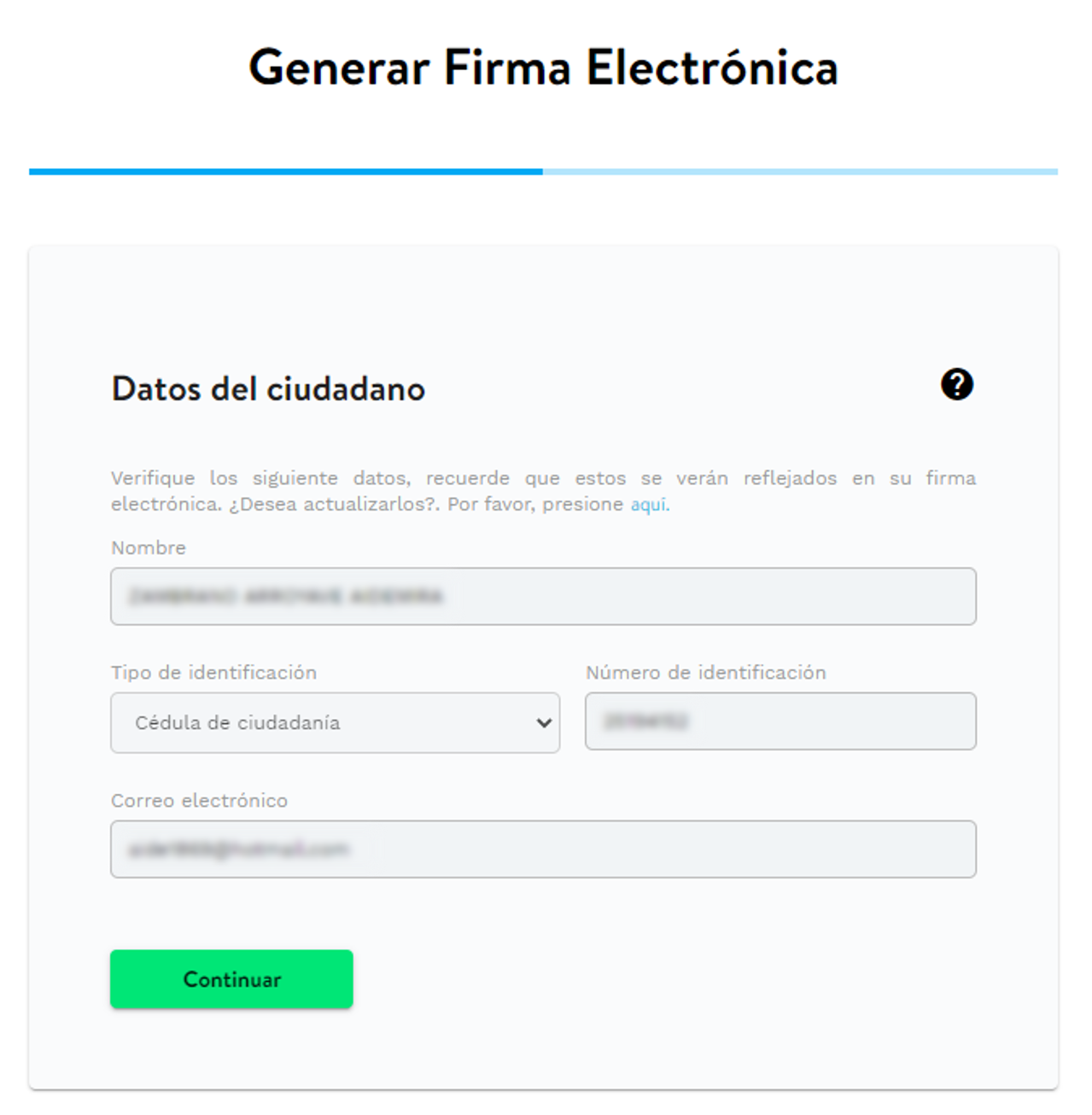

4. Posteriormente le indicará que, al realizar el proceso de actualización de contraseña, la firma electrónica se generará automáticamente. Deberá dar clic en el botón para continuar.

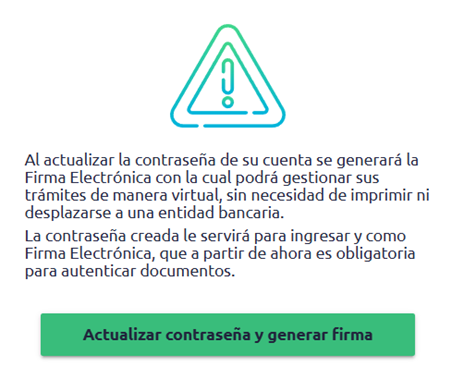

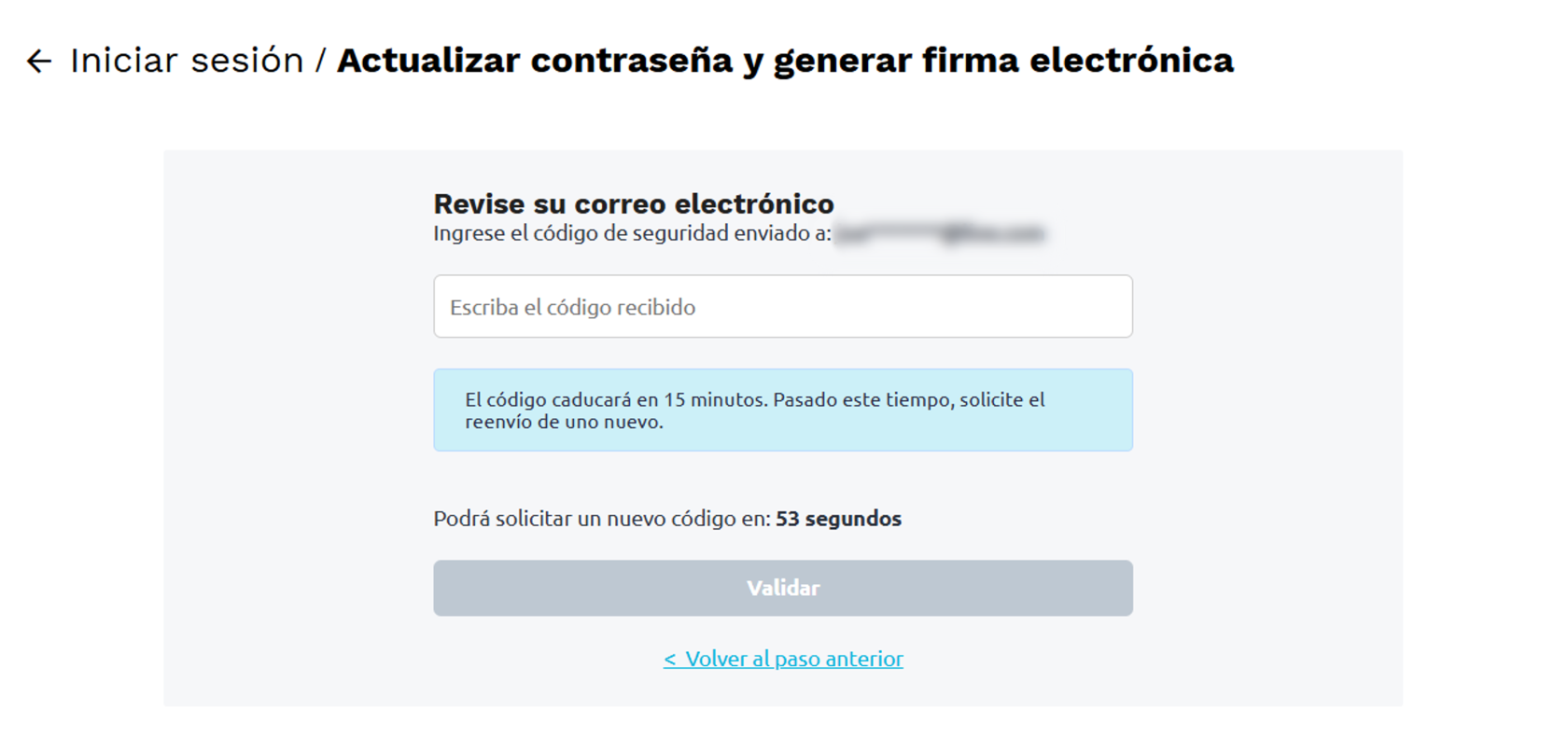

5. Luego, le solicitará indicar en qué medio desea recibir el código de seguridad con el que debe continuar el proceso de cambio de contraseña.

6. Deberá ingresar el código recibido en el medio indicado en el punto anterior, el cual tiene una vigencia de 15 minutos. Deberá esperar unos minutos para solicitar un nuevo código en caso de requerirlo.

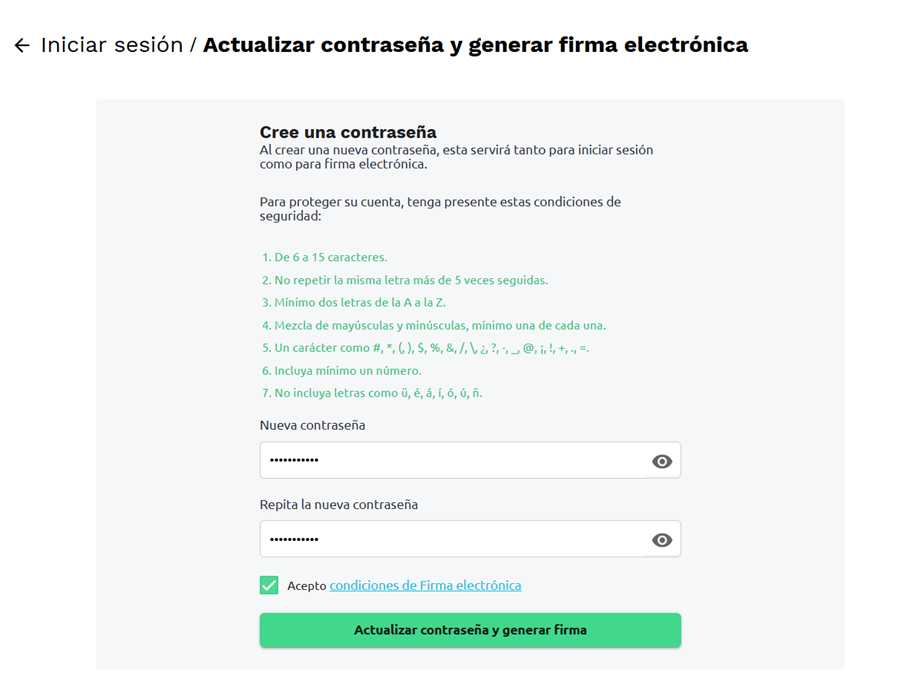

7. Una vez ingrese el código, deberá digitar su nueva contraseña de acceso a los servicios de la Dian, siguiendo las indicaciones que aparecen en pantalla; además de aceptar los términos y condiciones de la firma electrónica.

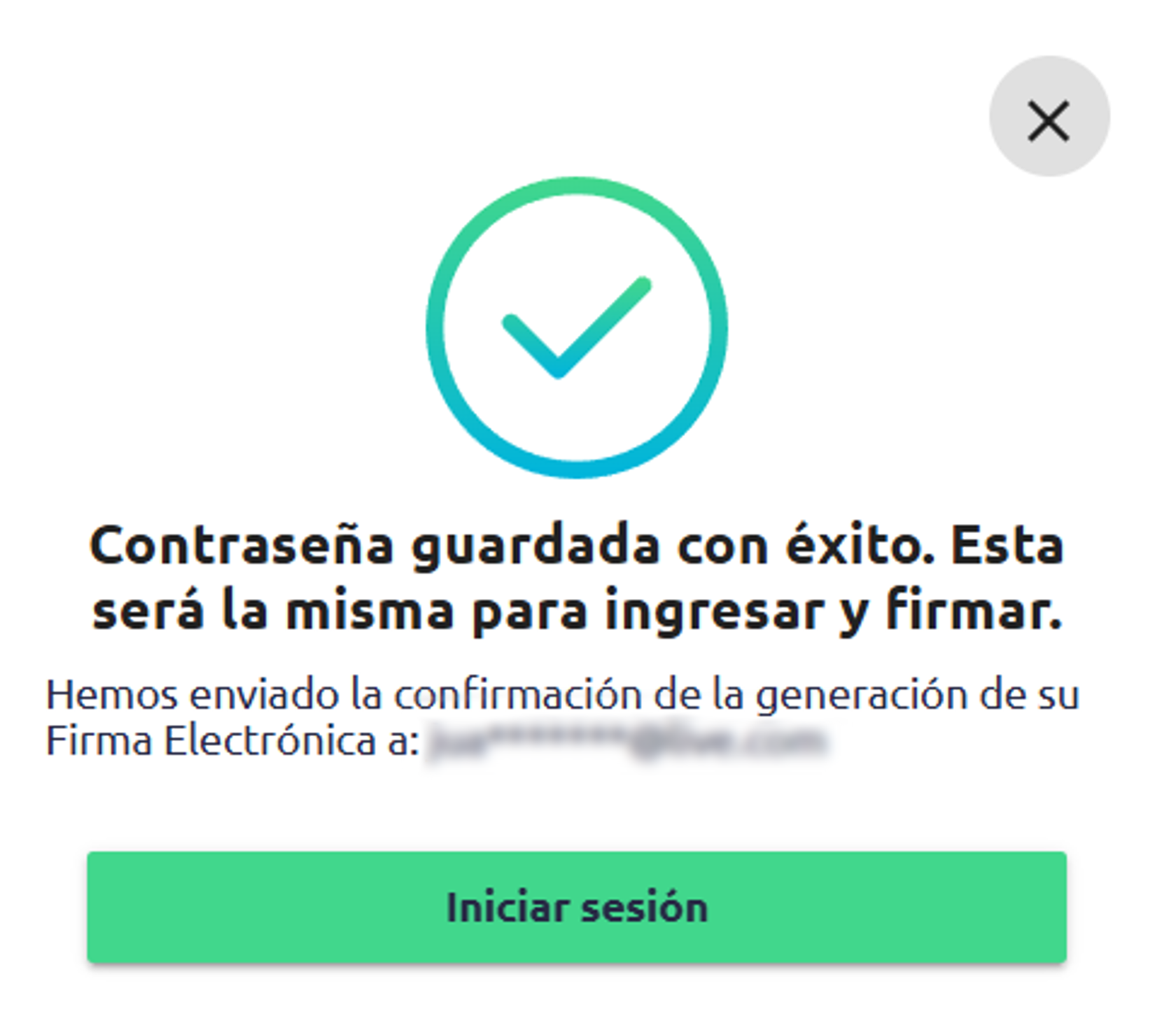

8. Una vez ingrese una contraseña válida, llegará a su correo electrónico la confirmación de creación de una nueva contraseña y generación de la firma electrónica.

Es preciso considerar que la firma electrónica deberá ser empleada en todos los trámites efectuados ante la administración tributaria, como es el caso de las operaciones aduaneras y la solicitud de la autorización de numeración de facturación, si se es declarante de renta o si se desea realizar en línea una solicitud de devolución y/o compensación de saldos a favor. No obstante, este instrumento solo estará disponible para aquellos contribuyentes inscritos en el RUT.

1.2.4. Requerimientos tecnológicos

Entre los requerimientos tecnológicos con los que deben contar los obligados a efectuar el reporte de información exógena, según la Dian, destacamos:

1. En términos de hardware, se requiere una memoria RAM recomendada de 2048 MB o superior, y un procesador de 2 GHz o superior.

2. Acrobat Reader 8.0 o superior, y máquina Java 1.7 o superior.

3. Las personas naturales o jurídicas deben contar con la disponibilidad de conexión a internet banda ancha con un mínimo de 2 MB. No obstante, las personas jurídicas que utilizan el servicio de presentación de información por envío de archivos deben disponer de una conexión banda ancha, preferiblemente que oscile entre 4 y 10 MB, dependiendo del volumen de tráfico y de la cantidad de equipos que se conecten a internet.

Se debe tener en cuenta que estos son los requerimientos técnicos mínimos; por ello se recomienda mantener las aplicaciones actualizadas a su última versión y contar con la mejor conexión posible a internet.

1.2.4.1. ¿Cómo debe presentarse la información exógena?

Es importante recordar que la información exógena debe presentarse virtualmente, utilizando los servicios informáticos de la Dian, toda vez que la posibilidad de entregar esta información de manera presencial fue eliminada desde el año gravable 2011.

La información por reportar debe ser presentada en un archivo XML, el cual deberá ser validado por el esquema XSD determinado para cada formato. Dicho archivo, además, deberá cumplir con la especificación 1.0, tercera edición, y el conjunto de caracteres utilizado en el documento XML debe ser el alfabeto latino n. 1: ISO 8859-1.

Los documentos XML constan de dos elementos, a saber, el encabezado y el contenido. Al respecto, debe considerarse que para el envío debe emplearse el siguiente orden: primero el encabezado, luego los registros de contenido. Veamos:

|

Encabezado |

|---|

|

Contenido información 1 |

|

Contenido información 2 |

|

(...) |

|

Contenido información N |

El nombre de cada uno de los archivos debe especificarse mediante la siguiente secuencia de caracteres:

-

Dmuisca_ccmmmmmvvaaaacccccccc.xml

-

cc: concepto (Inserción = 01 Reemplazo = 02)

-

mmmmm: formato a reportar

-

aaaa: año de envío.

-

cccccccc: consecutivo de envío por año.

1.3. Novedades para el reporte de información exógena 2024

Para el reporte de información exógena correspondiente al año gravable 2024 es indispensable conocer las novedades introducidas por la Resolución 000162 de 2023, la cual efectuó un número considerable de ajustes, así como también las aclaraciones y nuevas modificaciones introducidas por la Resolución 000188 de 2024 al mencionado reporte.

A continuación, destacamos los ajustes más importantes:

1.3.1. Cambios en las cifras absolutas en pesos a cifras expresadas en UVT

Todas las cifras referidas en la Resolución 000162 de octubre de 2023 ya no utilizan cifras absolutas; en su lugar utilizan cifras en UVT (unidad de valor tributario). De manera que ahora, para determinar la obligación de presentar la información exógena por el año gravable 2024, deberán tenerse en cuenta las cifras en UVT establecidas por el artículo 1 de esta resolución.

Por ejemplo, según el numeral 4 del artículo 1 de la resolución 000162 de 2023, las personas naturales y asimiladas del régimen ordinario del impuesto de renta que en el año gravable 2023 o en el año gravable 2024 hayan obtenido ingresos brutos fiscales totales por cualquier concepto (sumando rentas ordinarias más ganancias ocasionales) que sean superiores a 11.800 UVT ($500.461.000, en el 2023 y $555.367.000, en el 2024) y que, a su vez, durante el año gravable 2024, lleguen a obtener ingresos brutos por rentas de capital más rentas no laborales que sean superiores a 2.400 UVT ($112.956.000), quedarían obligadas a entregar la mayoría de formatos que se mencionan entre los artículos 20 y siguientes de la resolución.

1.3.2. Exclusión de autoridades catastrales en reportes tributarios

En el texto del artículo 1 de la Resolución 000162 de octubre de 2023 ya no se incluye a las “autoridades catastrales” (Instituto Geográfico Agustín Codazzi) dentro el grupo de obligados a entregar reportes de información exógena tributaria.

Cabe señalar que fue solo con los artículos 1 y 36 de la Resolución 000124 de octubre de 2021 cuando se solicitó por primera vez que tales entidades empezaran a entregar desde el año gravable 2022 en adelante el nuevo formato 1406 versión 10 con el que se detalla de la ubicación, avalúo y propietarios de todos los predios ubicados por fuera de Bogotá, Cali y Medellín.

Ese mismo formato también se solicitó para el año gravable 2023, de acuerdo con lo dispuesto en la Resolución 001255 de octubre de 2022, pero ya no figura en el texto de la Resolución 000162 de octubre de 2023.

1.3.3. Exclusión de ingresos por venta de vivienda para personas naturales

En el parágrafo 1, del artículo 1 de la Resolución 000162 de octubre de 2023 se dispuso que a la hora de determinar si las personas naturales y jurídicas cumplen o no con el tope de ingresos brutos fiscales totales, por todo concepto a que se refieren los numerales 4 y 5 del mismo artículo y con lo cual se podrá definir si deben o no entregar varios de los formatos mencionados en la resolución (tope que para el caso de las personas es de 11.800 UVT), será necesario sumar tanto los ingresos ordinarios como aquellos que forman ganancia ocasional, pero con la gran novedad de que esta vez, y en el caso exclusivo de las personas naturales (tanto del régimen ordinario como del régimen especial) no se tomará en cuenta el ingreso bruto por ganancia ocasional que se llegue a formar con la venta de la casa o apartamento de habitación.

1.3.4. Único informe anual para cooperación internacional, formato 1159

En el artículo 2 de la Resolución 000162 de octubre de 2023 se dispuso que los ejecutores de convenios de cooperación internacional seguirán elaborando el reporte del formato 1159 en la misma versión 10 que se fijó por primera vez para el reporte del año gravable 2021 y que contendrá el detalle de los pagos a terceros por la ejecución de dichos convenios.

Sin embargo, la Dian dispuso que dicho reporte no lo harán con cortes mensuales a lo largo del año 2023, sino que entregarán un solo reporte anual a comienzos del año 2024 (con el total de los pagos a terceros del año 2023; ver artículo 46 de la Resolución 001255 de octubre de 2022). Adicionalmente, en el parágrafo 3 del mismo artículo 2 de la Resolución 000162 de 2023, al momento de fijar el tope máximo de pagos a terceros que pueden ser reportados con el seudonit 222222222, ya no se utiliza la cifra absoluta en pesos de $100.000 que se empleaba en las resoluciones del pasado, pues dicha cifra fue cambiada por la expresión “3 Unidades de valor tributario”.

Por ello, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 3 UVT equivaldría a $141.000. De igual forma, en el parágrafo 5 del mismo artículo 2 de la Resolución 162 de 2023, esta vez se mejoró la salvedad referente a que la información por pagos a terceros que llegue a ser reportada en el formato 1159 no se debe volver a reportar en los formatos 1001, 1014, 1056 y 5247, los cuales corresponden a todos los demás formatos en los que también se reportan pagados a terceros. En el pasado, dicha salvedad solo se hacía con referencia al formato 1001, pero se olvidaban de hacerlo en relación con los otros formatos 1014, 1056 y 5247.

1.3.5. Actualización de topes mínimos para entidades financieras, formato 1019

En el artículo 3 de la Resolución 000162 de 2023, al momento de fijar el tope mínimo por consignaciones mensuales o el tope mínimo del saldo al final del mes que las entidades financieras, deben tener en cuenta para reportar en el formato 1019 a los propietarios de las cuentas corrientes y de ahorro, ya no se utiliza la cifra absoluta en pesos de $1.000.000 que se empleaba en las resoluciones del pasado, pues dicha cifra fue cambiada por la expresión “24 Unidades de valor tributario”.

Por tal razón, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 24 UVT equivaldría a $1.130.000.

De igual forma, en el mismo artículo 3 de la Resolución 000162 de 2023 esta vez se agregó un nuevo parágrafo 9 en el cual se lee:

“Parágrafo 9: Los depósitos electrónicos incluyen los depósitos de bajo monto y depósitos ordinarios que establece el título 15 del libro 1 de la parte 2 del Decreto 2555 de 2010” .

(Ver los artículos 2.1.15.1.1 hasta 2.1.15.3.2 de dicho decreto).

1.3.6. Topes y datos adicionales en reportes de tarjetas financieras, formato 1023

En el artículo 6 de la Resolución 000162 de 2023, al momento de fijar el tope mínimo por consumos anuales con tarjetas de crédito y/o débito que las entidades financieras colombianas deben tomar en cuenta para reportar a los propietarios de dichas tarjetas que fueron expedidas solo en Colombia, ya no se utiliza la cifra absoluta en pesos de $1.000.000 que se empleaba en las resoluciones del pasado, pues dicha cifra fue cambiada por la expresión “24 Unidades de valor tributario”.

Por tanto, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 24 UVT equivaldría a $1.130.000. Además, el reporte se empezará a realizar en la nueva versión 7 del formato 1023, en el cual ya no existirá casilla para reportar “dígitos de verificación del NIT” (dato que anteriormente solo se reportaba si se conocía), pero incluirá las nuevas casillas para reportar el “correo electrónico”, “valor del IVA”, “valor del INC”, “tipo de documento del vendedor”, “número de identificación del vendedor” y “apellidos y nombres o razón social del vendedor”. Podría parecer excesivo que en el formato 1023 se empiecen a incluir también los datos del vendedor, si sucede que las mismas entidades financieras también elaboran el formato 1024 con esa información (ver el artículo 7 de la misma Resolución 000162 de 2023).

Sin embargo, en el formato 1024 solo quedan reportados los vendedores nacionales (no incluye a los ubicados en el exterior) que hayan aceptado recibir como medio de pago las tarjetas de crédito (no incluye las tarjetas débito) y sin importar si dichas tarjetas fueron expedidas en Colombia por entidades financieras colombianas o en el exterior por otras entidades.

En todo caso, en el artículo 7 de la Resolución 000162 de 2023, donde se incluyen las instrucciones para elaborar el formato 1024, se incluyó un nuevo parágrafo que reza:

“Cuando la información a suministrar por este artículo se encuentre contenida en el artículo 6 de la presente Resolución, no habrá lugar a reportarla en el formato 1024”.

De igual forma, en el listado de conceptos en el que se seguirá diligenciando la antigua casilla denominada “Clase de tarjeta” del formato 1023 esta vez se agregó el nuevo concepto “4-tarjeta débito”. Adicionalmente, como esta vez el reporte incluirá hasta los datos del vendedor de los bienes o servicios que fueron pagados con las tarjetas, al mismo artículo 6 de la Resolución 000162 de 2023 se le incluyó un nuevo parágrafo 2 con las instrucciones sobre la forma en que se deberá identificar a los vendedores del exterior que sean personas jurídicas (los cuales se podrán reportar incluso con los seudonits 444444001 hasta 444449999 si es que están ubicados en países donde no usan número de identificación fiscal) o a los vendedores del exterior que sean personas naturales (a los cuales siempre se les deberá identificar con su respectivo número de identificación fiscal y no será posible reportarlos con los seudonits 444444001 hasta 444449999).

1.3.7. Ventas anuales de bienes y servicios con tarjetas de crédito, formato 1024

En el artículo 7 de la Resolución 000162 de 2023, al momento de fijar el tope mínimo por ventas anuales de bienes y servicios que fueron recaudadas solamente con tarjetas de crédito, el cual debe ser tomado en cuenta por las entidades financieras colombianas para reportar a los beneficiarios de dichas ventas, ya no se utiliza la cifra absoluta en pesos de $1.000.000 que se empleaba en las resoluciones del pasado pues dicha cifra fue cambiada por la expresión “24 Unidades de valor tributario”.

Cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 24 UVT equivaldría a $1.130.000.

Además, en el mismo artículo 7 de la Resolución 000162 de 2023 se incluyó un nuevo parágrafo en el cual se lee:

“Cuando la información a suministrar por este artículo se encuentre contenida en el artículo 6 de la presente Resolución, no habrá lugar a reportarla en el formato 1024”.

1.3.8. Préstamos en efectivo otorgados durante el año y su nueva perspectiva en topes anuales

En el artículo 8 de la Resolución 000162 de 2023, al momento de fijar el tope mínimo anual por préstamos en efectivo otorgados durante el año que las entidades financieras colombianas deben tomar en cuenta para reportar a los beneficiarios de tales préstamos, ya no se utiliza la cifra absoluta en pesos de $1.000.000 que se empleaba en las resoluciones del pasado pues dicha cifra fue cambiada por la expresión: “24 Unidades de valor tributario”.

Por tanto, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 24 UVT equivaldría a $1.130.000.

1.3.9. Modificaciones en aportes a fondos de pensiones obligatorias

En el parágrafo del artículo 10 de la Resolución 000162 de 2023, al momento de fijar el tope mínimo anual por aportes obligatorios realizados a fondos de pensiones obligatorias, el cual debe ser tomado en cuenta por las entidades financieras que administran dichos fondos para reportar a los beneficiarios de los mismos, ya no se utiliza la cifra absoluta en pesos de $4.000.000 que se empleaba en las resoluciones del pasado pues dicha cifra fue cambiada por la expresión: “94 Unidades de valor tributario”.

Por tanto, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope 94 UVT equivaldría a $4.424.000.

1.3.10. Aportes voluntarios a cuentas AFC o AVC

En el artículo 12 de la Resolución 000162 de 2023, al momento de fijar el tope mínimo anual por aportes voluntarios realizados a las cuentas AFC o AVC, el cual debe ser tomado en cuenta por las entidades financieras que administran dichas cuentas para reportar a los beneficiarios de las mismas, ya no se utiliza la cifra absoluta en pesos de $1.000.000 que se empleaba en las resoluciones del pasado pues dicha cifra fue cambiada por la expresión: “24 Unidades de valor tributario”.

Por tanto, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 24 UVT equivaldría a $1.129.000.

1.3.11. Operaciones de compraventa de acciones tranzadas en bolsa a través de comisionistas

En el artículo 15 de la Resolución 000162 de 2023, al momento de fijar el tope mínimo anual por operaciones de compra venta de acciones y otros documentos tranzados en Bolsa a través de comisionistas, el cual debe ser considerado por dichos comisionistas para reportar a quienes autorizaban tales operaciones, ya no se utiliza la cifra absoluta en pesos de $1.000.000 que se empleaba en las resoluciones del pasado, pues dicha cifra fue cambiada por la expresión: “24 Unidades de valor tributario”.

Por tanto, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 24 UVT equivaldría a $1.129.000.

Además, en el parágrafo del mismo artículo 15 de la Resolución 000162 de 2023, cuando se dan las instrucciones para reportar a los terceros del exterior que sean personas jurídicas o personas naturales, esta vez se indica que: “prevalecerá el NIT asignado por la DIAN”. Y en caso de no tenerlo asignado entonces se usarán los números de identificación fiscal del exterior.

1.3.12. Se reportará la totalidad de socios, accionistas, cooperados y fondos de empleados sin importar cuál sea el monto contable o nominal del aporte, formato 1010

En el artículo 19 de la Resolución 000162 de 2023, el cual contiene las instrucciones para reportar los datos de socios, accionistas, cooperados y miembros de fondos de empleados a diciembre 31, esta vez se eliminó el tope de referencia que se había utilizado en los años más recientes cuando se indicaba que solo se debía reportar a aquellos que tuvieran aportes de capital por un valor contable o nominal superior a $3.000.000.

Por tanto, a partir de los reportes del año gravable 2024 se deberá reportar a la totalidad de los socios, accionistas, cooperados y fondos de empleados sin importar cuál sea el monto contable o nominal de su aporte y se deberá elaborar en la nueva versión 9 del formato 1010, en el cual se incluyó una nueva columna para reportar el “valor pagado por prima en colocación de acciones o cuotas” de acuerdo con lo establecido en el artículo 36 del ET.

1.3.13. Pago o abonos en cuenta a terceros y retenciones en la fuente practicadas, formato 1001

En el artículo 20 de la Resolución 000162 de octubre de 2023, el cual contiene las instrucciones para elaborar el formato 1001 versión 10 con el detalle de los pagos o abonos en cuenta a terceros (deducibles o no deducibles) y sus respectivas retenciones a título de renta, IVA o timbre, esta vez indica se introdujeron las siguientes novedades:

a) Se usarán por primera vez los nuevos conceptos 5089 a 5099 para reportar, entre otros, el valor de:

La “compra de acciones que no cotizan en bolsa”, o la “donación de acciones que no cotizan en bolsa”, o los “pagos que constituyen ingreso en especie para el beneficiario” (sustentados en el nuevo artículo 29-1 del ET, creado con el artículo 59 de la ley 2277 de 2022 y con el parágrafo 15 que se agregó al mismo artículo 20 de la Resolución 000162 de 2023), o las “donaciones de bebidas azucaradas ultraprocesadas a los bancos de alimentos” (sustentadas en el parágrafo 5 del nuevo artículo 513-1 del ET creado con el artículo 54 de la Ley 2277 de 2022), o los “pagos por regalías a la Nación por extracción de hidrocarburos” (sustentados en el numeral 1 del artículo 115 del ET, luego de ser modificado con el artículo 19 de la Ley 2277 de 2022).

b) Se eliminó el concepto 5078 que se debía utilizar para reportar los valores de la “retención por contribución de laudos arbitrales”, toda vez que el artículo 130 de la Ley 1955 de mayo de 2019 fue declarado inexequible con la sentencia C-161 de mayo 11 de 2022.

En el parágrafo 1, al momento de fijar el tope máximo de pagos a terceros que pueden ser reportados con el seudonit 222222222, ya no se utiliza la cifra absoluta en pesos de $100.000 que se empleaba en las resoluciones del pasado pues dicha cifra fue cambiada por la expresión “3 Unidades de valor tributario”.

Por tanto, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 3 UVT equivaldría a $141.000. Incluso, dentro del mismo parágrafo 1, también se agregó un nuevo inciso en el cual se lee: “Todos los pagos o abonos en cuenta sujetos a retención en la fuente, independiente de su cuantía, se deben reportar identificando al tercero”. Lo anterior implica que aquellos que sí sufrieron algún valor por retención en la fuente, sin importar si el pago o abono en cuenta fue incluso inferior a las 3 UVT, ya no se podrían reportar bajo el seudonit 2222222222.

1.3.14. Ingresos propios obtenidos durante el año, formato 1007

En el artículo 22 de la Resolución 000162 de octubre de 2023, que contiene las instrucciones para elaborar el formato 1007 versión 9 con el detalle de los ingresos propios obtenidos durante el año, esta vez indica que se usarán por primera vez los nuevos conceptos 4019 a 4021 para reportar el valor de los “ingresos brutos constitutivos de ganancia ocasional”, el “ingreso bruto por venta de acciones que no cotizan en bolsa y que constituyan renta” y el “ingreso bruto por venta de acciones que no cotizan en bolsa y que constituyan ganancia ocasional”.

1.3.15. ¿Doble registro del IVA? Formatos 1005 y 1001

En el artículo 23 de la Resolución 000162 de octubre de 2023, el cual contiene las instrucciones para reportar los detalles por el valor del IVA tomado como descontable en las declaraciones del IVA, esta vez se indica que dicho reporte también deberá empezar a ser elaborado por las personas naturales y jurídicas mencionadas en el numeral 6 del artículo 1 de la misma Resolución 000162 de octubre de 2023, es decir, aquellas que solo estén obligadas a practicar retención o autorretención a título de renta, IVA o timbre durante el año.

Además, se indica que el reporte se elaborará con la nueva versión 8 del formato 1005 en el cual se incluyó una nueva columna para reportar el “IVA tratado como mayor valor del costo o gasto de acuerdo con lo señalado en el art. 490 del ET”.

Al respecto, debe tenerse presente que el artículo 490 del ET hace referencia al IVA de los costos y gastos que se deben someter a prorrateo, pues se relacionan de forma genérica tanto con la generación de los ingresos gravados y exentos, como con la generación de los ingresos excluidos. En todo caso, es claro que esta vez se va a producir un doble reporte de dicho valor, pues el monto del IVA que se somete a prorrateo y que termina quedando como mayor valor del costo o gasto es un valor que también queda reportado dentro del formato 1001.

1.3.16. Tope mínimo de pasivos fiscales, formato 1009

En el artículo 25 de la Resolución 000162 de octubre de 2023, al momento de fijar el tope mínimo de pasivos fiscales a diciembre 31 cuyo detalle se debe reportar en el formato 1009 versión 7, ya no se utiliza la cifra absoluta en pesos de $500.000 que se empleaba en las resoluciones del pasado pues dicha cifra fue cambiada por la expresión “12 Unidades de valor tributario”.

Por ende, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 12 UVT equivaldría a $565.000. Además, se indica que solo las entidades financieras podrán empezar a utilizar los nuevos conceptos 2216 y 2217 para reportar con el NIT de la propia entidad financiera el “saldo de los pasivos donde no sea posible identificar al acreedor nacional” y el “saldo de los pasivos donde no sea posible identificar al acreedor del exterior”.

Asimismo, se incluyó un nuevo parágrafo 4, en el cual se indica que el saldo del pasivo a diciembre 31 por aportes parafiscales y por aportes a salud y pensión se debe reportar utilizando los datos de las EPS, fondos de pensiones, Sena, ICBF y cajas de compensación, lo cual no siempre cruzará con los datos que dichas entidades tengan en sus respectivas cuentas por cobrar, pues tales entidades no pueden conocer a diciembre 31 cuáles serán los nuevos aportes que se generan en el mes de diciembre pero que se pagan en enero del siguiente año.

El mismo parágrafo también indica que el saldo del pasivo a diciembre 31 por aportes a fondos de cesantías se informará utilizando el dato del fondo de cesantías (si el empleado tiene relación laboral posterior a la Ley 50 de 1990) o el dato del trabajador (si el trabajador tiene relación laboral anterior a la Ley 50 de 1990 y no se ha acogido a esta última). Dicha instrucción se puede considerar equivocada, pues en realidad el pasivo por las cesantías siempre debería reportarse con la cédula del trabajador, ya que solo este último es el que las deberá reflejar entre sus cuentas por cobrar a diciembre 31.

1.3.17. Cambio en tope mínimo para cuentas por cobrar fiscales, formato 1008

En el artículo 26 de la Resolución 000162 de octubre de 2023, al momento de fijar el tope mínimo de cuentas por cobrar fiscales a diciembre 31 cuyo detalle se debe reportar en el formato 1008 versión 7, ya no se utiliza la cifra absoluta en pesos de $500.000 que se empleaba en las resoluciones del pasado, pues dicha cifra fue cambiada por la expresión “12 Unidades de valor tributario”.

Por tanto, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope de 12 equivaldría a $565.000.

1.3.18. Ingresos brutos anuales recibidos para terceros, formato 1647

En el artículo 28 de la Resolución 000162 de octubre de 2023, al momento de fijar el tope mínimo del valor de los ingresos brutos anuales recibidos para terceros que se debe reportar en el formato 1647 versión 2, ya no se utiliza la cifra absoluta en pesos de $1.000.000 que se empleaba en las resoluciones del pasado, pues dicha cifra fue cambiada por la expresión “24 Unidades de valor tributario”.

Por tanto, cuando se estén elaborando los reportes del año gravable 2024 (y que se entregarán durante el año calendario 2025), dicho tope equivaldría a: 24 UVT x $47.065 = $1.129.000 (ver proyecto de Resolución Dian de noviembre 2 de 2023, con el cual se anuncia el valor de la UVT para el 2024).

Además, en este artículo de la Resolución, la Dian sigue incluyendo un parágrafo que consideramos equivocado (y que empezó a figurar en el pasado desde la expedición de la Resolución 000124 de octubre de 2021 que solicitó la información del año gravable 2022), pues si el artículo hace referencia a incluir en el formato 1647 solamente los “ingresos recibidos para terceros”, no tiene entonces cabida que en el parágrafo 5 se den instrucciones para reportar “pagos por rentas de trabajo” indicando que se deben incluir en el formato 2276.

1.3.19. Saldos fiscales y nuevos conceptos en formato 1011

En el artículo 32 de la Resolución 000162 de octubre de 2023 se indica que, por primera vez, dentro de los datos que se llevan al formato 1011 versión 6 (el cual no incluye datos de terceros y solo sirve para reportar información sobre “otros datos” de las declaraciones tributarias administradas por la Dian), se empezarán a utilizar los nuevos conceptos 1105, 1502, 1512, 1513, 1519 y 1520 a 1526 para reportar los saldos fiscales a diciembre 31 reflejados en algunos activos tales como “caja”, “vehículos”, “activos fijos intangibles”, etc.

1.3.20. Valores por rentas exentas, eliminación del concepto 8166 en formato 1011

En el artículo 34 de la Resolución 000162 de octubre de 2023, en el cual se incluye las instrucciones para reportar en formato 1011 versión 6, sobre los valores por rentas exentas que se lleguen a incluir en las declaraciones de renta, esta vez se eliminó el concepto 8166 que se utilizaba para reportar las rentas exentas del literales c) del numeral 4 del artículo 235-2 del ET, derogado con el artículo 96 de la Ley 2277 de 2022.

1.3.21. Costos y deducciones especiales, las ventajas de contratar adultos mayores sin pensión en formato 1011

En el artículo 35 de la Resolución 000162 de octubre de 2023, en el cual se incluyen las instrucciones para reportar en formato 1011 v.6 los valores por algunos costos y deducciones especiales que se lleguen a incluir en las declaraciones de renta, esta vez se eliminaron los conceptos 8264, 8267, 8291, 8408 hasta 8411 y 8416 hasta 8420, varios de los cuales se relacionaban con las “deducciones por regalías pagadas a la nación por explotación de hidrocarburos”, o con las “deducciones especiales mencionadas en el artículo 158-1 del ET” (el cual fue derogado con el artículo 96 de la ley 2277 de 2022). Además, se agregaron los nuevos conceptos 8423 a 8425 para reportar, entre otros, la “deducción del 120% de los salarios por contratar adultos mayores sin pensión, artículo 2 de la Ley 2040 de 2020”.

1.3.22. Ingresos excluidos de IVA, formato 1011

En el artículo 36 de la Resolución 000162 de octubre de 2023, en el cual se incluye las instrucciones para reportar en formato 1011 v.6 los valores por algunos ingresos excluidos de IVA que se hayan incluido en dichas declaraciones, esta vez se eliminó el concepto 9024 (Ingresos excluidos por venta de animales vivos) y se agregaron los nuevos conceptos 9070 (Ingresos excluidos por venta de animales vivos excepto animales domésticos de compañía) y 9072 (Exclusión de IVA en el servicio de faenamiento).

1.3.23. Ingresos no gravados que se hayan incluido en las declaraciones de renta o del régimen simple, formato 1011

En el artículo 40 de la Resolución 000162 de octubre de 2023, en el cual se incluye las instrucciones para reportar en formato 1011 v.6 los valores por algunos ingresos no gravados que se hayan incluido en las declaraciones de renta o del régimen simple, esta vez se eliminó el concepto 8023 que antes se utilizaba para reportar el “ingreso no gravado por el subsidio de agro ingreso seguro artículo 57-1 del ET” (derogado con el artículo 96 de la Ley 2277 de 2022).

1.3.24. Agentes retenedores y/o autorretenedores obligados a presentar información exógena

Se modificó la redacción del numeral 6 del artículo 1 de la Resolución 000162 de octubre de 2023 para dejar en claro que dicho numeral obliga a las personas naturales y jurídicas que sean agentes de retención “y/o” autorretenedores en la fuente durante los años gravables 2024 y siguientes a elaborar varios de los formatos mencionados en la resolución. La redacción inicial de la norma solo contenía la conjunción “y”, pero en la nueva redacción se cambió por la conjunción “y/o”.

1.3.25. Consumos en tarjeta débito o crédito en el formato 1023

Se agregó un parágrafo 3 al artículo 6 de la Resolución 000162 de octubre de 2023, norma que regula el reporte que las entidades vigiladas por la Superfinanciera deben elaborar en el formato 1023 v. 7 para reportar los consumos que hayan realizado los poseedores de tarjetas débito y/o crédito, incluyendo los datos del establecimiento que haya realizado la venta. Por tanto, en el nuevo parágrafo 3 se dispuso que, cuando no sea posible identificar al vendedor, la información de ellos se reportará con el tipo de documento 43, el seudoNIT 888888888 y la razón social “Vendedor desconocido”.

1.3.26. Descuentos tributarios, formato 1004

Se modificó el artículo 39 de la Resolución 000162 de octubre de 2023, que contiene las instrucciones para elaborar el formato 1004 v. 8 con los datos de los descuentos tributarios utilizados en las declaraciones de renta o del régimen simple.

Se modificó, por tanto, la descripción de los conceptos 8317 – Descuento por inversiones en investigación, desarrollo tecnológico e innovación y 8322 – Descuento por donaciones a favor del fondo para reparación de víctimas, los cuales tenían inicialmente referencias a normatividades equivocadas.

Además, se agregó el nuevo concepto 8339 – Descuento por el gravamen a los movimientos financieros. Artículo 912 del ET y un nuevo parágrafo 2 en el cual se indicó que a los contribuyentes del régimen simple que apliquen los descuentos del parágrafo 4 del artículo 903 y 912 del ET usarán el concepto 8328 para reportar a la administradora de fondos de pensiones, y los conceptos 8329 – Descuento por ventas realizadas a través de tarjetas y 8339 – Descuento por el GMF para reportar a las entidades que les expidan los correspondientes certificados.

1) Se modificó la redacción del artículo 55 de la Resolución 000162 de octubre de 2023, norma que regula el reporte de las alcaldías y distritos en el formato 2631 para reportar los datos por liquidaciones oficiales impuestas por concepto del impuesto de industria y comercio. La modificación consistió en eliminar la frase que hacía referencia a no incluir en el reporte a los omisos por industria y comercio con “ingresos inferiores a 12.000 UVT mencionados en el numeral 5 del artículo 908 del ET”, pues dicho numeral del artículo 908 del ET, que aplicaba a los contribuyentes del régimen simple, fue declarado inexequible con la Sentencia C-540 de diciembre 5 de 2023 de la Corte Constitucional.

2) Se modificó la redacción de las fechas de vencimientos de la tabla del artículo 65 de la Resolución 000162 de octubre de 2023, y se derogó la instrucción que ocupaba el parágrafo 1 de dicho artículo, de forma que los vencimientos queden redactados con la misma terminología de “días hábiles” que se utilizó dentro del Decreto 2229 de diciembre de 2023, con el cual se fijó el calendario tributario perpetuo para los años gravables 2024 y siguientes.

3) Se reexpidieron los anexos que contienen la estructura e instrucciones para elaborar los formatos 1023 v. 7 (Consumos con tarjetas de crédito y débito), 1026 v. 6 (Préstamos bancarios otorgados), 1010 v. 9 (Información de socios, accionistas, comuneros y/o cooperados), 1005 v. 8 (IVA descontable), 1035 v. 8 (Información de vinculados económicos), 1032 v. 10 (Enajenación de bienes y derechos en las notarías), 2683 v. 1 (Información de entidades que otorgan personerías jurídicas) y 2575 v. 1 (Donaciones recibidas y certificadas por entidades no contribuyentes). La razón para reexpedirlos se originó en el hecho de que los anexos inicialmente expedidos con la Resolución 000162 de octubre de 2023 contenían errores en los instructivos para la elaboración del reporte en XML.

[end_member_content]

|

Novedades importantes para preparar la exógena AG 2024

¿Cuáles son las normas que se han expedido hasta el momento para regular la presentación de la información exógena tributaria del año gravable 2024? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

GUÍA ACTUALÍCESE

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestra Guía Actualícese Información exógena AG 2024: responsables, formatos a utilizar y plazos a cumplir.

La presentación de información exógena es un requisito fiscal que implica el suministro periódico de datos a la Dian sobre las transacciones realizadas con terceros.

Aquí encontrarás toda la información clave, acompañada de nuestras mejores herramientas y recursos audiovisuales para facilitar el cumplimiento de esta obligación de manera sencilla y eficiente. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|