CAPÍTULO 5. FIRMEZA DE LOS REPORTES

El reporte de información exógena constituye una de las obligaciones formales de los sujetos administradas por la Dian (como la inscripción en el RUT o la expedición de facturas de venta), razón por la que el artículo 638 del ET faculta a esta entidad para sancionar el incumplimiento de las obligaciones tributarias formales hasta tres (3) años después de su vencimiento.

El artículo 638 del ET expresa lo siguiente:

"Artículo 638. Prescripción de la facultad para imponer sanciones. <Artículo modificado por el artículo 64 de la Ley 6 de 1992> Cuando las sanciones se impongan en liquidaciones oficiales, la facultad para imponerlas prescribe en el mismo término que existe para practicar la respectiva liquidación oficial. Cuando las sanciones se impongan en resolución independiente, deberá formularse el pliego de cargos correspondiente, dentro de los dos años siguientes a la fecha en que se presentó la declaración de renta y complementarios o de ingresos y patrimonio, del período durante el cual ocurrió la irregularidad sancionable o cesó la irregularidad, para el caso de las infracciones continuadas. Salvo en el caso de la sanción por no declarar, de los intereses de mora y de las sanciones previstas en los artículos 659, 659-1 y 660 del Estatuto Tributario, las cuales prescriben en el término de cinco años.

Vencido el término de respuesta del pliego de cargos, la administración tributaria tendrá un plazo de seis meses para aplicar la sanción correspondiente, previa la práctica de las pruebas a que hubiere lugar".

(El subrayado es nuestro).

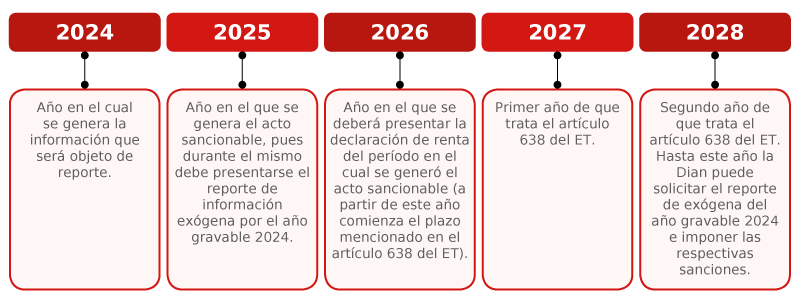

En este contexto, se interpretaría que, si un obligado a informar no ha presentado el reporte de exógena de un determinado año o lo presentó con errores, la Dian tiene hasta dos (2) años, posteriores a la fecha en la que se deba presentar la declaración de renta o de ingresos y patrimonio del período durante el cual surgió la irregularidad objeto de sanción, para formular pliego de cargos.

Así, si un informante omite la presentación del reporte de información exógena del año gravable 2024 o, en su defecto, lo presenta con errores, teniendo en cuenta que este debe ser suministrado a la Dian en 2025, el reportante podría ser requerido por la entidad hasta 2028. No obstante, el obligado podrá presentar dicha información de forma extemporánea, sin perjuicio de la sanción por el no envío oportuno. Conforme a lo anterior, si la declaración de renta (o de ingresos y patrimonio) del año correspondiente a aquel en el que se generó la mencionada irregularidad (2024) debe presentarse durante 2025, se entendería que a partir de dicho año se cuentan los dos (2) años a los que hace referencia el artículo 638 del ET.

Es importante no perder de vista que el plazo para imponer la sanción es de dos (2) años, pero no contados a partir de la fecha en que se debió presentar la información exógena, sino desde la fecha en la que se presenta la declaración de renta del año en que se incumplió con la presentación de los reportes de información. Por este motivo, se entiende que la Dian realmente dispone de tres (3) años para castigar el incumplimiento de esta obligación (ver el Concepto 96801 de 2009).

|

Plazo de la Dian para exigir el reporte de información exógena

De acuerdo con el artículo 638 del ET, ¿hasta qué año podrá la Dian solicitar la presentación del reporte de información exógena del año gravable 2021? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"] [end_member_content] |

Actualícese Exógena AG 2024

La única que hace la prevalidación de los formatos en versión .XML, y los exporta para cargarlos en el portal de la Dian.

Compatible con la Resolución 000162 de 2023 y las modificaciones de la Resolución 000188 de 2024.

*Incluida en la Suscripción Platino. Para compra aplica descuento de Suscripción.

|

|

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

|

Si eres suscriptor Platino, haz clic en el siguiente botón para descargar esta herramienta al instante:

|

[end_member_content]

5.1. Firmeza de los reportes si el obligado es del régimen simple o no declara renta

Si quien reporta la información pertenece al régimen simple o no está obligado a presentar declaración de renta ni de ingresos y patrimonio (es el caso de algunas de las entidades públicas del artículo 22 del ET), la Dian ha manifestado, en sus conceptos 039199 de 1997 y 022797 de 2010, que también se contaría con tres años para imponer la sanción por aplicación del artículo 38 del Código Contencioso Administrativo (Decreto 01 de 1984), en el cual se lee lo siguiente:

"Artículo 38. Caducidad respecto de las sanciones. Salvo disposición especial en contrario, la facultad que tienen las autoridades administrativas para imponer sanciones caduca a los tres (3) años de producido el acto que pueda ocasionarlas (…)".

Esta norma actualmente se encuentra derogada y reemplazada por el artículo 52 de la Ley 1437 de 2011, en la cual se lee lo siguiente:

"Artículo 52. Caducidad de la facultad sancionatoria. Salvo lo dispuesto en leyes especiales, la facultad que tienen las autoridades para imponer sanciones caduca a los tres (3) años de ocurrido el hecho, la conducta u omisión que pudiere ocasionarlas, término dentro del cual el acto administrativo que impone la sanción debe haber sido expedido y notificado. Dicho acto sancionatorio es diferente de los actos que resuelven los recursos, los cuales deberán ser decididos, so pena de pérdida de competencia, en un término de un (1) año contado a partir de su debida y oportuna interposición. Si los recursos no se deciden en el término fijado en esta disposición, se entenderán fallados a favor del recurrente, sin perjuicio de la responsabilidad patrimonial y disciplinaria que tal abstención genere para el funcionario encargado de resolver.

Cuando se trate de un hecho o conducta continuada, este término se contará desde el día siguiente a aquel en que cesó la infracción y/o la ejecución.

La sanción decretada por acto administrativo prescribirá al cabo de cinco (5) años contados a partir de la fecha de la ejecutoria".

5.2. Tiempo de conservación de los registros y soportes

Al cumplir el proceso de presentación del reporte de la información exógena ante la Dian, los informantes deberán conservar no solo el formulario 10006 como prueba de que la información fue entregada, sino también todos los registros y soportes que respalden la información incluida en dicho reporte, los cuales constituyen básicamente la contabilidad.

Los soportes, comprobantes y libros de contabilidad contienen la historia de los negocios de cualquier entidad o persona natural cuando se llevan conforme a las normas vigentes; de ahí que la ley los considere como medio de prueba válido que puede ser consultado por los órganos de supervisión y fiscalización del Estado.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

5.2.1. ¿Qué son los soportes, comprobantes y libros de contabilidad?

Primero es necesario hacer unas precisiones sobre estos términos:

- Los soportes contables son los documentos de origen interno o externo de la entidad que sirven de base para registrar sus operaciones económicas. Algunos ejemplos son los recibos de caja, las facturas de ventas y documentos equivalentes, las letras de cambio y las notas de contabilidad.

- Los comprobantes de contabilidad son los documentos que genera la entidad para registrar cada una de sus operaciones, los cuales deben estar numerados consecutivamente e indicar la fecha, origen, descripción de la operación y las cuentas involucradas, además del respectivo soporte. Algunos ejemplos de comprobantes de contabilidad son los de ingresos, egresos, ventas y de nómina.

- Los libros de contabilidad, por su parte, son aquellos en los cuales quedan asentados los comprobantes en orden cronológico; con base en estos que se preparan los estados financieros.

5.2.2. Tiempo de conservación para efectos mercantiles

La ley mercantil establece un término de conservación de 10 años para los libros que sirvan de apoyo para la contabilidad y demás que estén directamente relacionados con la actividad comercial; una vez cumplido tal plazo, la entidad podrá deshacerse de los soportes en físico, siempre y cuando cuente con un respaldo digital, en cumplimiento de lo indicado en el artículo 12 de la Ley 527 de 1999.

Al respecto, es necesario puntualizar que el medio elegido debe permitir el cumplimiento de los requisitos establecidos en el artículo 12 de la Ley 527 de 1999, los cuales se listan a continuación:

"1. Que la información que contengan sea accesible para su posterior consulta.

2. Que el mensaje de datos o el documento sea conservado en el formato en que se haya generado, enviado o recibido o en algún formato que permita demostrar que reproduce con exactitud la información generada, enviada o recibida.

3. Que se conserve, de haber alguna, toda información que permita determinar el origen, el destino del mensaje, la fecha y la hora en que fue enviado o recibido el mensaje o producido el documento".

Dicho término puede variar dependiendo de la situación jurídica en la que se encuentre la sociedad o si alguna norma especial así lo determina, según lo establece el inciso 3 del artículo 28 de la Ley 962 de 2005.

5.2.3. Tiempo de conservación para efectos fiscales

Para verificar la exactitud de la información registrada en los reportes de exógena, así como las demás obligaciones fiscales a cargo de los informantes y contribuyentes, la Dian puede solicitar la inspección de sus libros y soportes de contabilidad.

Al respecto, el artículo 632 del ET señala que las personas naturales o entidades obligadas a llevar contabilidad deberán conservar, por un período mínimo de cinco (5) años (contados a partir del 1 de enero del año siguiente al de su elaboración, expedición o recibo), la información y medios de pruebas que deberán ponerse a disposición de la Dian cuando esta lo requiera. No obstante, el artículo 46 de la Ley 962 de 2005 (modificado por el artículo 304 de la Ley 1819 de 2016) establece que el tiempo de conservación de la información mencionada en el artículo 632 del ET será el equivalente al término de firmeza de la declaración tributaria correspondiente.

Entre dicha información encontramos:

- Libros de contabilidad; por ejemplo:

- Libro diario: en el que se registran los movimientos que diariamente realiza la entidad o persona natural obligada a llevar contabilidad.

- Libro mayor: en el que se trasladan los saldos de las cuentas al final de mes.

- Libro de inventarios: en el que se lleva el control de las mercancías.

- Libro diario: en el que se registran los movimientos que diariamente realiza la entidad o persona natural obligada a llevar contabilidad.

- Comprobantes de orden interno y externo que dieron origen a los registros contables.

- Medios magnéticos que contengan la información, cuando la contabilidad se lleve en computador.

- Prueba de consignación de las retenciones en la fuente practicadas en calidad de agente retenedor.

- Copia de las declaraciones tributarias presentadas, así como de los recibos de pago correspondientes.

En síntesis, el comerciante, persona natural o jurídica, para efectos mercantiles deberá conservar sus soportes, comprobantes y libros de contabilidad por un período de 10 años, después del cual podrá destruirlos siempre que garantice su reproducción por otro medio. Sin embargo, para fines fiscales, estos deberán ser archivados hasta el momento en que la declaración en cuestión quede en firme, tiempo después del cual no podrán ser requeridos por la Dian.

Para el caso de los soportes de la información registrada en el reporte de exógena, estos deberán ser conservados bajo las normas mercantiles, es decir, por un período de 10 años, y posteriormente se deberá asegurar su reproducción exacta en medios magnéticos, dado que hacen parte de la contabilidad y no pueden ser destruidos una vez se cumpla el término de firmeza de dicho reporte.

5.2.4. Valor probatorio de la información

Como hemos explicado a lo largo de esta cartilla, la información exógena constituye uno de los medios de control a través de los cuales la Dian efectúa los cruces de información que permitan contribuir al cumplimiento de las obligaciones sustanciales y formales administradas por esta entidad. Por tanto, considerar el reporte de exógena como el eje central sobre el cual se apoyan los procesos de fiscalización conlleva una connotación de valor probatorio de las operaciones periódicamente realizadas entre los contribuyentes.

En este orden de ideas, el artículo 742 del ET señala que la determinación de tributos e imposición de sanciones deben fundamentarse en hechos demostrables en el respectivo expediente, por medios de prueba señalados en la normativa tributaria y civil, siempre y cuando sean compatibles entre ellos. Además, el artículo 743 del ET indica lo siguiente:

"La idoneidad de los medios de prueba depende, en primer término, de las exigencias que para establecer determinados hechos preceptúen las leyes tributarias o las leyes que regulan el hecho por demostrarse y a falta de unas y otras, de su mayor o menor conexión con el hecho que trata de probarse y del valor de convencimiento que pueda atribuírseles de acuerdo con las reglas de la sana crítica.".

En concordancia con lo anterior, el reporte de información exógena permite que la Dian fundamente sus argumentos frente a la expedición de requerimientos, actos administrativos e imposición de sanciones, otorgándole valor probatorio al reporte. Sin embargo, al constituirse bajo la documentación contable que soporta el desarrollo del hecho y la transacción económica objeto de obligación tributaria, constituye una prueba testimonial sujeta a los principios de publicidad y contradicción de la prueba (ver artículo 750 del ET).

Cabe resaltar que el inciso segundo del artículo 764 del ET establece que, para el caso de la liquidación provisional proferida por la Dian, esta podrá utilizar como elemento probatorio la información exógena (ver artículo 631 del ET). A partir de las presunciones y medios de prueba contemplados en las disposiciones del Estatuto Tributario se efectuará la proyección de los factores sobre los cuales se establezca una presunta inexactitud: impuestos, gravámenes, contribuciones, sobretasas, anticipos, retenciones y sanciones.

[end_member_content]

GUÍA ACTUALÍCESE

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestra Guía Actualícese Información exógena AG 2024: responsables, formatos a utilizar y plazos a cumplir.

La presentación de información exógena es un requisito fiscal que implica el suministro periódico de datos a la Dian sobre las transacciones realizadas con terceros.

Aquí encontrarás toda la información clave, acompañada de nuestras mejores herramientas y recursos audiovisuales para facilitar el cumplimiento de esta obligación de manera sencilla y eficiente. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|