CAPÍTULO 1. GENERALIDADES DEL RÉGIMEN SIMPLE

El régimen simple de tributación –SIMPLE– fue creado por la Ley de financiamiento 1943 de 2018 con el objetivo de brindar ventajas y garantías tributarias para los contribuyentes con emprendimientos pequeños.

Tras la declaratoria de inexequibilidad de la Ley 1943 de 2018 a través de la Sentencia C-481 de 2019, la reforma tributaria efectuada con la Ley 2010 de 2019 retomó nuevamente este régimen a partir del 1 de enero de 2020.

Otro aspecto normativo relevante es la decisión tomada el 5 de diciembre de 2023 por la Corte Constitucional, la cual emitió la Sentencia C-540 de 2023. En esta sentencia se declararon inexequibles algunas de las modificaciones introducidas por los artículos 42 y 44 de la Ley 2277 de diciembre de 2022 a los artículos 905 y 908 del Estatuto Tributario –ET–. Estos cambios establecían nuevas reglas de tributación en el régimen simple para los profesionales liberales. Más adelante se profundizará en las implicaciones de esta decisión.

A continuación, abordaremos todos los aspectos relacionados con el régimen, lo que permitirá comprender cuál será el tratamiento para la liquidación de los anticipos y el impuesto anual a cargo, así como demás condiciones, requerimientos y novedades para tributar bajo este régimen.

1.1. HECHO GENERADOR

De acuerdo con el artículo 904 del Estatuto Tributario –ET–, modificado por el artículo 74 de la Ley 2010 de 2019, el hecho generador del impuesto unificado bajo el régimen simple de tributación es la obtención de ingresos susceptibles de producir un incremento en el patrimonio.

1.2. BASE GRAVABLE

Su base gravable se compone por la totalidad de los ingresos brutos, ordinarios y extraordinarios percibidos durante el respectivo período gravable, exceptuando las ganancias ocasionales y los ingresos no constitutivos de renta ni ganancia ocasional.

Nota: para el impuesto de industria y comercio consolidado, el cual se integra al impuesto unificado, se mantiene la autonomía de los entes territoriales para definir los elementos del hecho generador, la base gravable, la tarifa y los sujetos pasivos.

1.3. ¿QUÉ IMPUESTOS SE INTEGRAN DENTRO DEL RÉGIMEN SIMPLE?

El artículo 907 del ET, modificado por el artículo 74 de la Ley 2010 de 2019, estipula que se encuentran integrados al impuesto unificado bajo el régimen simple el impuesto de renta, el INC para el expendio de comidas y bebidas y el impuesto de industria y comercio consolidado:

|

Obligación frente al IVA para minimercados del régimen simple

En el siguiente video, dirigido por el Dr. Diego Guevara, se resuelve la consulta sobre si las personas naturales o jurídicas con tiendas pequeñas o minimercados inscritas en el régimen simple están obligadas a operar como no responsables del IVA o si es opcional. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

1.4. ¿QUIÉNES PUEDEN INSCRIBIRSE EN EL RÉGIMEN SIMPLE?

De acuerdo con el artículo 905 del ET, por el año gravable 2023 pudieron inscribirse como sujetos pasivos del régimen simple los contribuyentes que cumplieron los siguientes requisitos:

1. Ser una persona natural que desarrolle una empresa, o una persona jurídica cuyos socios o accionistas sean personas naturales, nacionales o extranjeras, residentes en Colombia.

2. Haber obtenido en el año gravable anterior ingresos brutos, ordinarios o extraordinarios, inferiores a 100.000 UVT ($4.241.200.000 en 2023 y $4.706.500.000 en 2024, respectivamente). Para el caso de las personas jurídicas constituidas recientemente, la inscripción en el SIMPLE estará condicionada a que los ingresos del año no superen estos topes (ver el numeral 2 del artículo 905 del ET, modificado por el artículo 41 de la Ley 2155 de 2021).

Es importante no perder de vista que, tras las modificaciones introducidas por la Ley 2277 de 2022 al régimen simple de tributación, para el año gravable 2024 deben tenerse en cuenta que podrán optar por el régimen simple las personas que presten servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales, siempre que ingresos brutos, ordinarios o extraordinarios, hayan sido inferiores a 12.000 UVT en el año gravable anterior (unos $508.944.000 en el 2023). Si una persona natural en calidad de socia posee una o varias empresas o tiene participación en más de una sociedad inscrita en este régimen, los límites máximos de sus ingresos brutos serán verificados de forma consolidada en proporción a su participación.

3. Si una persona natural en calidad de socia posee una participación superior al 10 % en una o varias sociedades no inscritas en el régimen simple, los límites máximos de sus ingresos brutos se verificarán de forma consolidada, de acuerdo con su participación.

4. Si uno de los socios persona natural es gerente o administrador de otras empresas o sociedades, los límites máximos de ingresos brutos se verificarán de forma consolidada con los de las empresas o sociedades que administra.

5. La persona natural o jurídica debe contar con la inscripción respectiva en el registro único tributario –RUT– y con todos los mecanismos electrónicos de cumplimiento, firma electrónica y factura electrónica o documentos equivalentes electrónicos.

6. La persona natural o jurídica debe contar con la inscripción respectiva en el Registro Único Tributario (RUT) y con todos los mecanismos electrónicos de cumplimiento, firma electrónica y factura electrónica o documentos equivalentes electrónicos.

Nota: es necesario recordar que, mediante el Concepto 766 de mayo 28 de 2021, la Dian aclaró que una sociedad nacional que pertenece al régimen simple de tributación por haber reunido la totalidad de las condiciones señaladas en el artículo 905 del ET no pierde los beneficios de este régimen por el hecho de abrir una agencia o sucursal en otra ciudad. Por tanto, la persona jurídica sería la responsable de cumplir las obligaciones tributarias derivadas de las operaciones de su sucursal o filial.

De igual manera, en dicho concepto se precisa que la prohibición señalada en el numeral 5 del artículo 906 del ET rige para la entidad cuya naturaleza jurídica sea la de filial, subsidiaria, agencia o sucursal, no para la persona jurídica.

|

Representante legal de una SAS: ¿puede acceder al régimen simple de tributación?

Escucha en el siguiente video, la respuesta del Dr. Guevara, quien explica si el representante legal de una SAS puede pertenecer al régimen simple de tributación. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

1.5. ¿QUÉ PASÓ CON EL TOPE PARA LAS PROFESIONES LIBERALES EN EL SIMPLE?

El 5 de diciembre de 2023, la Corte Constitucional expidió su Sentencia C-540 (cuyo extracto solo circuló en Internet el martes 12 de diciembre de 2023), por medio de la cual se declararon inexequibles algunos de los cambios que los artículos 42 y 44 de la Ley 2277 de diciembre de 2022 le habían introducido a los artículos 905 y 908 del ET, con los cuales se fijaron nuevas reglas de tributación en el Régimen Simple para quienes ejercieran profesionales liberales.

|

Si deseas conocer en detalle los cambios que se introdujeron mediante los artículos 42 y 44 de la Ley 2277 de 2022, te invitamos a consultar nuestro cuadro comparativo de los textos de los artículos 905 y 908 del ET, donde destacamos en color amarillo las partes donde se produjeron los cambios en la norma, y subrayamos las normas que la corte terminó declarando inexequibles.

|

1.5.1. La demanda contra la norma que modificó la tributación en el SIMPLE

A través del expediente D-15211 abierto en marzo 7 de 2023 por los ciudadanos Juan Pablo Suárez Figueroa, Karen Lorena Mora Niño y Jorge Emilio Rhenals Montes se había solicitado la inexequibilidad solamente del inciso segundo del numeral 2 del artículo 905 del ET, y de las tablas número 4 y 5 contenidas en el inciso primero y en el parágrafo 4 del artículo 908 del ET, pues se había alegado que dichas normas violaban el principio de igualdad del artículo 13 de la Constitución Nacional e igualmente el principio de equidad tributaria del artículo 363 de la misma.

Los demandantes alegaron que dichas normas establecieron injustificadamente unos requisitos y tributación especiales para quienes ejercieran profesiones relacionadas con la educación y la salud humana (ver la nueva tabla número 4 del inciso primero y el parágrafo 4 del artículo 908 del ET), y otros requisitos más exigentes y una tributación mucho más amplia a quienes ejercieran las demás profesiones (ver la nueva tabla número 5 del inciso primero y el parágrafo 4 del artículo 908 del ET).

Al respecto, en el extracto de su sentencia la Corte sostuvo lo siguiente (los resaltados son nuestros):

(…) la Sala advirtió que se configuraba una afectación prima facie (a primera vista) al principio de igualdad. De un lado, señaló que dicho tertium comparationis que aplicaría sería el de la estructura de costos y la importancia social de las profesiones liberales desarrolladas de forma empresarial o independiente, que fue el que el Gobierno Nacional había utilizado para la expedición de las normas acusadas. Con base en este, concluyó que los grupos 4 y 5 de contribuyentes del RST no son comparables. Esto, por cuanto las personas naturales y jurídicas que forman parte de cada grupo y ejercen profesiones liberales son, dentro de su respectivo grupo, manifiestamente disimiles y no comparten la misma estructura de costos, de manera que puedan ser asimiladas entre sí para la construcción de las condiciones en las que podrían acceder al RST, a pesar de que todas ellas ejercen profesiones igualmente valiosas para la sociedad.

Así las cosas, las reglas consagradas en las normas acusadas, en cuanto introducen deferencias de trato entre los grupos 4 y 5, con fundamento en la supuesta diferencia en estructura de costos, resultan arbitrarias y caprichosas, pues no distinguen dentro de cada grupo las enormes diferencias que al interior del mismo se presentan en esta materia. De conformidad con las normas demandadas, el límite de ingresos para optar por el RST y las tarifas aplicables son más exigentes para el grupo 5, en comparación con el grupo 4, sin que los contribuyentes de cada uno de estos grupos sean comparables entre sí, ni que las diferencias de trato se justifiquen respecto de todos los sujetos que integran estos dos grupos.

Debido a que el umbral y las tarifas establecidas para los grupos 4 y 5 de contribuyentes del RST pareció ser una decisión arbitraria, carente de justificación por parte del Legislativo, la Sala Plena consideró pertinente extraer del ordenamiento jurídico las disposiciones de la Ley 2277 de 2022 que establecieron dicho umbral y tarifas. Lo anterior derivaba en un vacío normativo que obligó a revivir la norma que regía el impuesto unificado RST para los profesionales liberales, en general.

Por motivo de lo anterior, en su decisión final la Corte dispuso lo siguiente (el subrayado es nuestro):

Decisión:

Primero. DECLARAR INEXEQUIBLE el inciso 2º del numeral 2º del artículo 905 del Estatuto Tributario, adicionado por el inciso 2º del artículo 42 de la Ley 2277 de 2022.

Segundo. DECLARAR INEXEQUIBLES los numerales 4º y 5º del artículo 908 del Estatuto Tributario y los numerales 4º y 5º del parágrafo 4º del artículo 908 del Estatuto Tributario, de conformidad con la modificación efectuada por el artículo 44 de la Ley 2277 de 2022. Como consecuencia de lo anterior, se revive el numeral 3º del artículo 42 de la Ley 2155 de 2021 que en su momento modificó el artículo 908 del Estatuto Tributario.

Tercero. EXHORTAR al Congreso de la República para que si decide regular la tarifa del impuesto unificado bajo el Régimen Simple de Tributación para quienes tienen como actividad económica la educación la atención de la salud humana y asistencia social y prestar servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales lo haga con base en los criterios establecidos en la parte motiva de la presente decisión.

En vista de lo anterior, las nuevas versiones de los artículos 905 y 908 del ET que quedan vigentes después de esta sentencia serían las siguientes:

Artículo 905. Sujetos pasivos (modificado con artículo 42 de la Ley 2277 de diciembre 13 de 2022 y afectado con Sentencia C-540 de diciembre 5 de 2023). Podrán ser sujetos pasivos del impuesto unificado bajo el régimen simple de tributación –SIMPLE– las personas naturales o jurídicas que reúnan la totalidad de las siguientes condiciones:

Que se trate de una persona natural que desarrolle una empresa o de una persona jurídica en la que sus socios, partícipes o accionistas sean personas naturales, nacionales o extranjeras, residentes en Colombia.

Que en el año gravable anterior hubieren obtenido ingresos brutos, ordinarios o extraordinarios, inferiores a 100.000 UVT. En el caso de las empresas o personas jurídicas nuevas, la inscripción en el impuesto unificado bajo el régimen simple de tributación –SIMPLE– estará condicionada a que los ingresos del año no superen estos límites.

Si uno de los socios persona natural tiene una o varias empresas o participa en una o varias sociedades, inscritas en el impuesto unificado bajo el régimen simple de tributación –SIMPLE–, los límites máximos de ingresos brutos se revisarán de forma consolidada y en la proporción a su participación en dichas empresas o sociedades.

Si uno de los socios persona natural tiene una participación superior al 10 % en una o varias sociedades no inscritas en el impuesto unificado bajo el régimen simple de tributación –SIMPLE–, los límites máximos de ingresos brutos se revisarán de forma consolidada y en la proporción a su participación en dichas sociedades.

Si uno de los socios persona natural es gerente o administrador de otras empresas o sociedades, los límites máximos de ingresos brutos se revisarán de forma consolidada con los de las empresas o sociedades que administra.

La persona natural o jurídica debe contar con la inscripción respectiva en el registro único tributario –RUT– y con todos los mecanismos electrónicos de cumplimiento, firma electrónica y factura electrónica o documentos equivalentes electrónicos.Parágrafo. Para efectos de la consolidación de los límites máximos de ingresos que tratan los numerales 3, 4 y 5 de este artículo, se tendrán en cuenta únicamente los ingresos para efectos fiscales.

Artículo 908. Tarifa (modificado con artículo 44 de la Ley 2277 de diciembre 13 de 2022 afectado con Sentencia C-540 de diciembre 5 de 2023). La tarifa del impuesto unificado bajo el régimen simple de tributación –SIMPLE– depende de los ingresos brutos anuales y de la actividad empresarial, así:

1. Tiendas pequeñas, minimercados, micromercados y peluquería:

Ingresos brutos anuales Tarifa SIMPLE consolidada Igual o superior (UVT) Inferior (UVT) 0 6.000 1,2 % 6.000 15.000 2,8 % 15.000 30.000 4,4 % 30.000 100.000 5,6 % 2. Actividades comerciales al por mayor y detal; servicios técnicos y mecánicos en los que predomina el factor material sobre el intelectual, los electricistas, los albañiles, los servicios de construcción y los talleres mecánicos de vehículos y electrodomésticos; actividades industriales, incluidas las de agroindustria, mini-industria y microindustria; actividades de telecomunicaciones y las demás actividades no incluidas en los siguientes numerales:

Ingresos brutos anuales Tarifa SIMPLE consolidada Igual o superior (UVT) Inferior (UVT) 0 6.000 1,6 % 6.000 15.000 2,0 % 15.000 30.000 3,5 % 30.000 100.000 4,5 % 3. Actividades de expendio de comidas y bebidas, y actividades de transporte:

Ingresos brutos anuales Tarifa SIMPLE consolidada Igual o superior (UVT) Inferior (UVT) 0 6.000 3,1 % 6.000 15.000 3,4 % 15.000 30.000 4,0 % 30.000 100.000 4,5 % 4. Servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales:

Ingresos brutos anuales Tarifa SIMPLE consolidada Igual o superior (UVT) Inferior (UVT) 0 6.000 5,9 % 6.000 15.000 7,3 % 15.000 30.000 12,0 % 30.000 100.000 14,5 % 5. Actividades económicas CIIU 4665, 3830 y 3811: La tarifa del impuesto unificado bajo el régimen simple de tributación –SIMPLE– para las personas naturales o jurídicas que desarrollen las actividades económicas CIIU 4665, 3830 y 3811, corresponderá al 1,62 %. La misma tarifa será aplicable para el pago bimestral anticipado que deberá declarar y pagar.

Parágrafo 1. Cuando se presten servicios de expendio de comidas y bebidas, se adicionará la tarifa del ocho por ciento (8 %) por concepto del impuesto de consumo a la tarifa SIMPLE consolidada.

Parágrafo 2. En el caso del impuesto de industria y comercio consolidado, el Ministerio de Hacienda y Crédito Público desempeñará exclusivamente la función de recaudador y tendrá la obligación de transferir bimestralmente el impuesto recaudado a las autoridades municipales y distritales competentes, una vez se realice el recaudo.

Parágrafo 3. Las autoridades municipales y distritales competentes deben informar a la Dirección de Impuestos y Aduanas Nacionales –Dian–, a más tardar el 31 de enero de cada año, todas las tarifas aplicables para esa vigencia a título del impuesto de industria y comercio consolidado dentro de su jurisdicción. En caso de que se modifiquen las tarifas, las autoridades municipales y distritales competentes deben actualizar la información respecto a las mismas dentro del mes siguiente a su modificación.

El contribuyente debe informar a la Dirección de Impuestos y Aduanas Nacionales –Dian– en el formulario que esta prescriba, el municipio o los municipios a los que corresponde el ingreso declarado, la actividad gravada, y el porcentaje del ingreso total que le corresponde a cada autoridad territorial. Esta información será compartida con todos los municipios para que puedan adelantar su gestión de fiscalización cuando lo consideren conveniente.

Parágrafo 4. Los contribuyentes del impuesto unificado bajo el régimen simple de tributación –SIMPLE–, están obligados a pagar de forma bimestral un anticipo a título de este impuesto, a través de los recibos de pago electrónico del régimen SIMPLE, el cual debe incluir la información sobre los ingresos que corresponde a cada municipio o distrito.

La base del anticipo depende de los ingresos brutos bimestrales y de la actividad desarrollada, así:

- Tiendas pequeñas, minimercados, micromercados y peluquerías:

Ingresos brutos bimestrales Tarifa SIMPLE consolidada (bimestral) Igual o superior (UVT) Inferior (UVT) 0 1.000 1,2 % 1.000 2.500 2,8 % 2.500 5.000 4,4 % 5.000 16.666 5,6 % 2. Actividades comerciales al por mayor y detal; servicios técnicos y mecánicos en los que predomina el factor material sobre el intelectual, los electricistas, los albañiles, los servicios de construcción y los talleres mecánicos de vehículos y electrodomésticos; actividades industriales, incluidas las de agroindustria, mini-industria y microindustria; actividades de telecomunicaciones y las demás actividades no incluidas en los siguientes numerales.

Ingresos brutos bimestrales Tarifa SIMPLE consolidada (bimestral) Igual o superior (UVT) Inferior (UVT) 0 1.000 1,6 % 1.000 2.500 2,0 % 2.500 5.000 3,5 % 5.000 16.666 4,5 % 3. Actividades de expendio de comidas y bebidas, y actividades de transporte:

Ingresos brutos bimestrales Tarifa SIMPLE consolidada (bimestral) Igual o superior (UVT) Inferior (UVT) 0 1.000 3,1 % 1.000 2.500 3,4 % 2.500 5.000 4,0 % 5.000 16.666 4,5 % 4. Servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales:

Ingresos brutos bimestrales Tarifa SIMPLE consolidada (bimestral) Igual o superior (UVT) Inferior (UVT) 0 1.000 5,9 % 1.000 2.500 7,3 % 2.500 5.000 12,0 % 5.000 16.666 14,5 % 5. Actividades económicas CIIU 4665, 3830 y 3811: La tarifa del impuesto unificado bajo el régimen simple de tributación –SIMPLE– para las personas naturales o jurídicas que desarrollen las actividades económicas CIIU 4665, 3830 y 3811, corresponderá al 1,62 %. La misma tarifa será aplicable para el pago bimestral anticipado que deberá declarar y pagar.

En los recibos electrónicos de pago del anticipo bimestral SIMPLE se adicionará la tarifa correspondiente al impuesto nacional al consumo, a la tarifa del 8 % por concepto de impuesto al consumo a la tarifa SIMPLE consolidada. De igual forma, se entiende integrada la tarifa consolidada del impuesto de industria y comercio en la tarifa SIMPLE.

Parágrafo 5. Cuando un mismo contribuyente del régimen simple de tributación –SIMPLE– realice dos o más actividades empresariales, este estará sometido a la tarifa simple consolidada más alta, incluyendo la tarifa del impuesto al consumo. El formulario que prescriba la Dirección de Impuestos y Aduanas Nacionales –Dian– debe permitir que los contribuyentes reporten los municipios donde son desarrolladas sus actividades y los ingresos atribuidos a cada uno de ellos. Lo anterior con el propósito que el Ministerio de Hacienda y Crédito Público pueda transferir los recursos recaudados por concepto de impuesto de industria y comercio consolidado al municipio o distrito que corresponda.

Parágrafo 6. En el año gravable en el que el contribuyente del impuesto unificado bajo el régimen simple de tributación –SIMPLE– realice ganancias ocasionales o ingresos no constitutivos de renta ni ganancia ocasional, dichos ingresos no se considerarán para efectos de los límites de ingresos establecidos en este régimen. El impuesto de ganancia ocasional se determina de forma independiente, con base en las reglas generales, y se paga con la presentación de la declaración anual consolidada.

1.5.2. Consecuencias importantes para el cierre del actual año gravable 2023

En vista de que esta sentencia se está produciendo en el mes de diciembre de 2023, es decir, antes de que se haya cerrado el actual año gravable 2023, y teniendo presente que los inscritos en el SIMPLE ya hicieron 4 anticipos bimestrales obligatorios entre enero y octubre de 2023 utilizando tarifas que ahora quedaron modificadas, es importante destacar lo siguiente:

- Al cierre del año gravable 2023 todos los contribuyentes del régimen simple que ejerzan profesiones liberales, sin hacer ninguna distinción (es decir, sin importar si su profesión se relaciona con la educación, o con la salud, o con cualquier otro servicio), sí podrán mantenerse en el SIMPLE si sus ingresos brutos no superan los 100.000 UVT. Además, tendrán que liquidar su impuesto simple con lo que fue la antigua tabla No. 3 que se había utilizado hasta el año gravable 2022, en la cual el impuesto se calcula con tarifas que oscilan entre el 5,9 % y el 14,5 %.

- Por consiguiente, si entre enero y octubre de 2023 ya habían hecho unos anticipos bimestrales menores (pues habían utilizado los porcentajes de lo que fueron las tablas No. 4 y 5 que se habían introducido con la Ley 2277 de 2022, los cuales oscilaban entre el 3,7 % y el 8 %), lo correcto será que aprovechen la presentación del último anticipo bimestral del periodo noviembre-diciembre y liquiden un mayor anticipo, de forma que la suma de todos los anticipos del año arrojen el mismo monto de lo que será el impuesto total al final del año. Como sea, esto requerirá que la Dian haga ajustes a última hora a su plataforma Muisca, de forma que el cálculo del anticipo sí se pueda hacer manualmente. Además, no tendría lógica que se les pida modificar los anticipos bimestrales ya presentados liquidando intereses de mora, pues el fallo de la Corte no tiene efectos retroactivos.

- La Dian tendrá que modificar de nuevo la estructura de su formulario 2593 para liquidación de anticipos bimestrales del 2023 y siguientes (el cual había sido prescrito con la Resolución 00072 de mayo 4 de 2023), y también la estructura de su recién prescrito formulario 260 de año gravable 2023 y siguientes (el cual fue prescrito con la Resolución 8737 de octubre 18 de 2023), pues ahora el artículo 908 del ET ya no contiene un total de 6 tablas diferentes sino un total de 5 tablas diferentes.

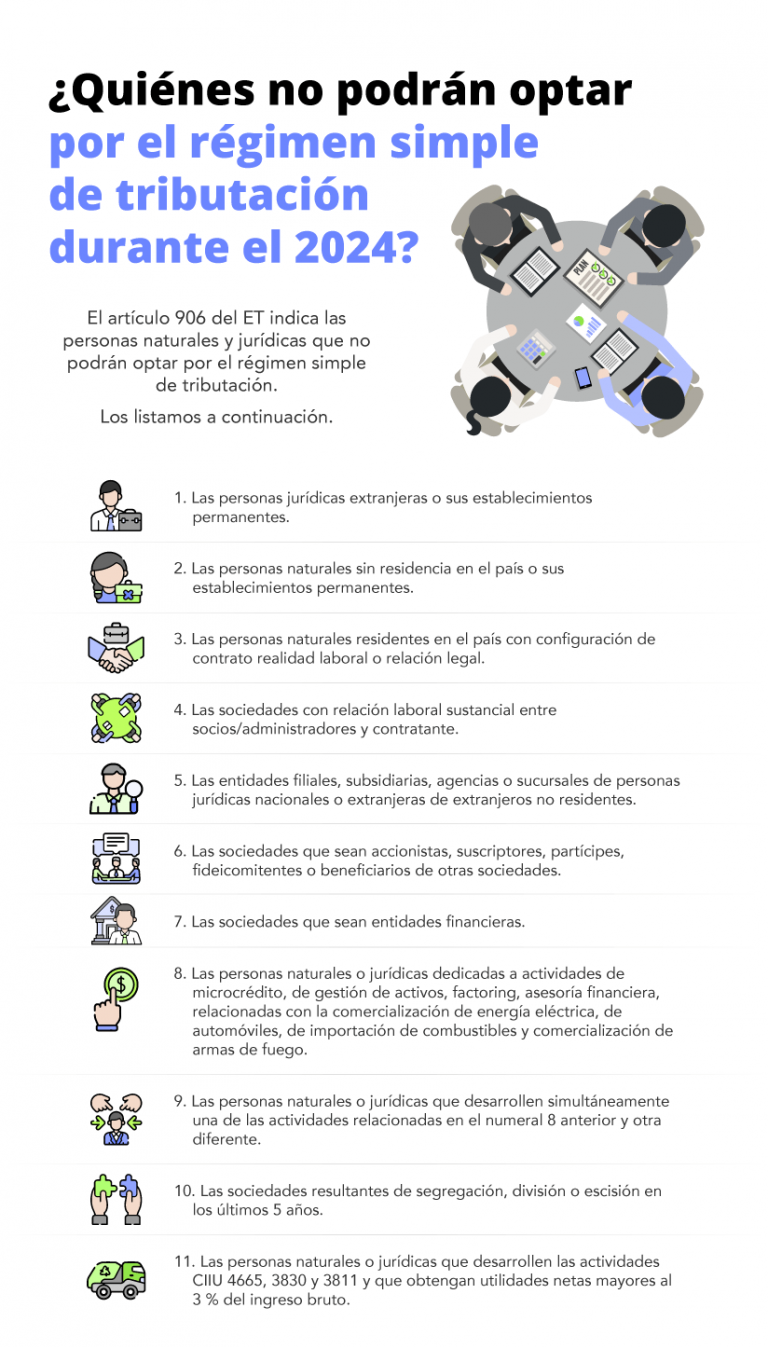

1.6. ¿CUÁLES SUJETOS NO PUEDEN OPTAR POR EL RÉGIMEN SIMPLE DE TRIBUTACIÓN?

La siguiente infografía lista las personas naturales y jurídicas que no podrán optar por el SIMPLE durante el 2024, de acuerdo con lo establecido en el artículo 906 del ET.

Como se observa, la reforma tributaria establece que no podrán acceder al régimen simple de tributación quienes realicen actividades de reciclaje, recuperación de materiales y recolección de desechos que obtengan utilidades netas superiores al 3 % del ingreso bruto.

Así, la norma precisa que las personas naturales y jurídicas que desarrollen actividades económicas CIIU 4665, 3830 y 3811 (relacionadas con comercio de desperdicios y chatarra, recolección de desechos no peligrosos y recuperación de materiales) tendrían una tarifa del impuesto unificado bajo el régimen simple del 1,62 %, la cual también será aplicable para el pago bimestral anticipado que deberán declarar y pagar.

1.7. RUT DE LOS CONTRIBUYENTES DEL RÉGIMEN SIMPLE DE TRIBUTACIÓN

|

Los contribuyentes inscritos en el SIMPLE serán identificados con el código de responsabilidad 47, el cual figura en la casilla 53 de la primera página del registro único tributario –RUT–.

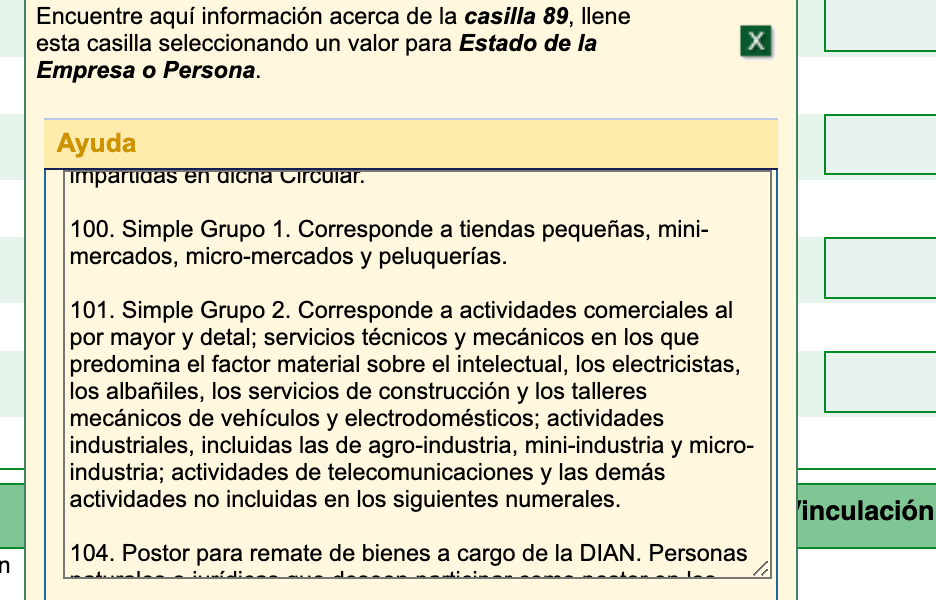

Ahora bien, a causa de los cambios que el artículo 44 de la Ley 2277 de 2022 introdujo al artículo 908 del ET (estableciendo que a partir del 2023 los inscritos en el régimen simple ya no utilizarán 4 sino 6 tablas diferentes para liquidar sus anticipos bimestrales obligatorios y luego su respectivo impuesto anual), la Dian procedió a modificar los códigos que deben reportar a los inscritos en el SIMPLE dentro de la casilla 89 de la segunda página de su RUT, en la cual se informa el “Estado o beneficio”.

|

Listado de códigos de responsabilidades tributarias (RUT casilla 53)

Es necesario destacar que la casilla 53 del RUT es una de las más importantes, pues expone las responsabilidades tributarias que le aplican al contribuyente; por ello te compartimos una matriz con los códigos y descripciones de cada una de estas responsabilidades.

|

1.8. DIAN VUELVE A CAMBIAR CÓDIGOS PARA ACTUALIZAR LA CASILLA 89

Una vez más (esta vez a causa de la Sentencia C-540 de diciembre 5 de 2023 de la Corte Constitucional, con la cual modificaron las tablas que se hallaban contenidas en el artículo 908 del ET para liquidar los anticipos bimestrales obligatorios y el impuesto anual de las personas naturales y jurídicas del régimen simple), la Dian ha decidido volver a modificar los códigos que se les pide reportar a los inscritos he dicho régimen dentro de la casilla 89 de la segunda página de su RUT (casilla en la que se informa el “Estado o beneficio”).

Al respecto, desde que la Ley 1943 de 2018 le dio vida jurídica al régimen simple, la Dian ha indicado que en la primera página del RUT deben mantener reportado, en la casilla 53, el código de responsabilidad “47 – Régimen simple”. Pero al mismo tiempo, en la casilla 89 de la segunda página, se les pedía incluir alguno de los siguientes códigos:

- 100: si el impuesto lo liquidan con la tabla 1 del artículo 908 del Estatuto tributario (tiendas, minimercados y peluquerías).

- 101: si el impuesto lo liquidan con la tabla 2 del artículo 908 del ET (comerciantes en general y todas las demás actividades que no tengan tabla especial).

- 102: si el impuesto lo liquidan con la tabla 3 del artículo 908 del ET (servicios profesionales).

- 103: si el impuesto lo liquidan con la tabla 4 del artículo 908 del ET (servicios de bares y restaurantes).

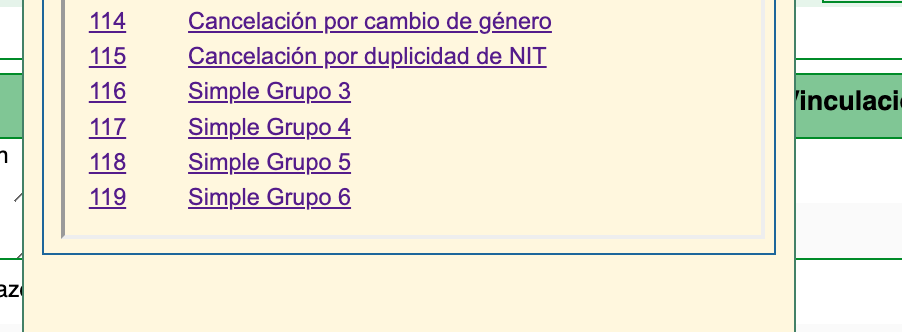

Sin embargo, a raíz de los cambios que el artículo 44 de la Ley 2277 de 2022 le había introducido al artículo 908 del ET (estableciendo que a partir del año 2023 no se utilizarían 4, sino 6 tablas diferentes), la Dian decidió a comienzos del año 2023 que en la casilla 89 de la segunda página del RUT se utilizarían los siguientes 6 códigos:

- 100: si el impuesto lo liquidan con la tabla 1 del artículo 908 del ET (tiendas, minimercados y peluquerías).

- 101: si el impuesto lo liquidan con la tabla 2 del artículo 908 del ET (comerciantes en general y todas las demás actividades que no tengan tabla especial).

- 116: si el impuesto lo liquidan con la tabla 3 de la nueva versión del artículo 908 del ET (servicios de bares y restaurantes).

- 117: si el impuesto lo liquidan con la tabla 4 de la nueva versión del artículo 908 del ET (educación y atención de la salud humana).

- 118: si el impuesto lo liquidan con la tabla 5 de la nueva versión del artículo 908 del ET (servicios profesionales).

- 119: si el impuesto lo liquidan con la tabla 6 de la nueva versión del artículo 908 del ET (recolección de residuos).

Lo anterior se puede comprobar con las siguientes capturas de pantalla tomadas a comienzos del año 2023 en el proceso de actualización de la casilla 89 del RUT:

1.8.1. Modificación a los códigos en la casilla 89 del RUT

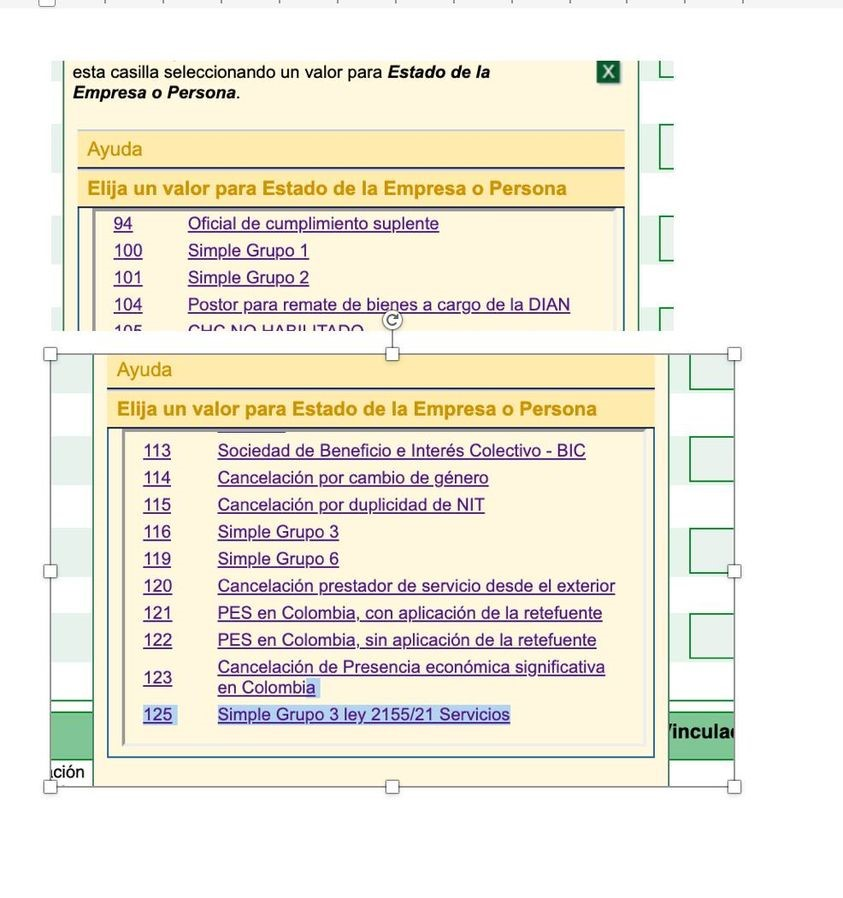

A causa de lo establecido con la Sentencia C-540 de diciembre 5 de 2023 (con la cual la Corte eliminó lo que hasta ese momento eran las tablas 4 y 5 dentro del artículo 908 y se decidió reemplazarlas por lo que era la tabla 3 que existía hasta el año gravable 2022, decisión de la cual se sabe que la Dian increíble e insólitamente sigue dudando sobre si aplica o no en el mismo año gravable 2023, por lo cual prefirió preguntarle directamente a la Corte, según lo indicaron en el comienzo de su Oficio 024 de enero 17 de 2024), la Dian ha vuelto a modificar los códigos con los que se hará la actualización de la casilla 89 del RUT, pues se eliminaron los anteriores códigos 117 y 118 y ahora se incluye el nuevo código 125 (ver las capturas de pantalla recientes tomadas en el proceso de actualización de la casilla 89 del RUT):

Se entiende por tanto que dichos códigos ahora se usarán de la siguiente manera:

- 100: para quienes tributan con la tabla 1 del artículo 908 del ET (tiendas, minimercados y peluquerías).

- 101: para quienes tributan con la tabla 2 del artículo 908 del ET (actividades de comercio en general).

- 116: para quienes tributan con la tabla 3 del artículo 908 del ET (expendio de comidas y bebidas y servicios de transporte).

- 125: para quienes tributarán con la revivida tabla 3 del artículo 42 de la Ley 2155 de 2021 (servicios profesionales, de consultoría y científicos). Esta vendría siendo actualmente la nueva tabla 4 dentro del artículo 908 del ET.

- 119: para quienes tributan con la última tabla del artículo 908 del ET (comercialización de chatarra). Esta sería actualmente la tabla 5 después del fallo de la Corte, pero en los numerales del artículo 908 del ET la siguen identificando con el «numeral 6».

Además, la Dian tendrá que generar una nueva versión de la cartilla con las instrucciones para “inscripción en el RST si ya se tiene RUT”, pues en la instrucción del paso 7 todavía se sigue haciendo mención a los eliminados códigos 117 y 118.

Por tanto, todos los que ya venían inscritos en el RUT, y quienes empiecen a figurar en el mismo por primera vez, tendrán que tomar en cuenta estos nuevos códigos.

|

Nuevos códigos para diligenciar la casilla 89 del RUT de los inscritos en el régimen simple

¿Cuáles son los nuevos códigos que la DIAN diseñó para diligenciar la casilla 89 de la segunda página del RUT de los inscritos en el régimen simple por causa de la sentencia de la Corte Constitucional C-540 de diciembre 5 de 2023? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

1.9. PLAZOS PARA ACTUALIZAR EL RUT CUANDO NO SE CONTINUARÁ EN DICHO RÉGIMEN

Los artículos 905 y 906 del ET (el primero de ellos recientemente afectado con la Sentencia C-540 de diciembre 5 de 2023 de la Corte Constitucional) establecen los requisitos que se deberán cumplir durante el presente año gravable 2024 por parte de aquellos contribuyentes que deseen inscribirse por primera vez en dicho régimen, y por parte de los más de 110.000 contribuyentes (entre personas naturales y jurídicas) que ya venían inscritas en dicho régimen al cierre del 2023 si desean continuar en el mismo.

Ahora bien, en el caso particular de las personas jurídicas o naturales que ya venían operando en el régimen, puede suceder lo siguiente:

1. Que cumplen con todos los requisitos establecidos en la versión actual de los artículos 905 y 906 del ET, pero aun así ya no desean continuar en el año 2023 en el régimen simple.

2. Que no cumplen con todos los requisitos, por tanto, están obligados a retirarse del régimen simple (véase al respecto un comunicado de la Dian de enero de 3 de 2024, donde dicha entidad advirtió que ya tiene detectados 28.000 inscritos en el simple que durante el 2023 obtuvieron ingresos brutos ordinarios por encima de 100.000 UVT y por consiguiente deben actualizar virtualmente su RUT para retirar el código de responsabilidad 47 y reemplazarlo por el 05, pues les corresponde regresar al régimen ordinario).

1.9.1. Régimen simple: transición al régimen ordinario y actualización del RUT

Al respecto, sucede que los textos de las normas de los artículos 1.5.8.4.3 y 1.5.8.4.4 del DUT 1625 de 2016 (luego de ser modificados con el Decreto 1091 de agosto de 2020, y tomando en cuenta el cambio posterior que el artículo 43 de la Ley 2155 de septiembre 14 de 2021 introdujo al artículo 909 del ET, el cual fue imperfectamente reglamentado con el Decreto 1847 de diciembre 24 de 2021) permiten concluir lo siguiente:

1. Cuando un contribuyente cumple con los requisitos para poder operar en el simple pero voluntariamente desea retirarse de dicho régimen, tendrá plazo hasta enero 30 del año siguiente (en este caso hasta enero 30 de 2024) para actualizar su RUT, de forma virtual o presencial, retirando el código de responsabilidad “47 – Régimen simple” y reemplazándolo por el código “05 – Régimen ordinario”.

2. Cuando el contribuyente no cumple con los requisitos básicos para operar en el régimen simple (algo que la norma reglamentaria denomina “incumplimiento de requisitos no subsanables”, los cuales figuran en el artículo 1.5.8.4.1 del DUT 1625 de 2016), en tal caso solo tiene un mes de plazo desde el momento en que dejó de cumplir los requisitos para hacer la actualización de su respectivo RUT eliminando el código 47 y reemplazándolo por el código 05. Es decir, la norma del artículo 1.5.8.4.4 le exige realizar la actualización del RUT en los plazos fijados en el numeral 3 del artículo 658-3 del ET. Por tanto, en el caso que analizamos en este editorial, el plazo para actualizar el RUT vencería en enero 31 de 2024.

En cualquiera de los dos casos, quienes regresan al régimen ordinario tendrán que volver a dar aviso oportunamente a sus clientes (luego de haber actualizado el RUT) para que dichos clientes les vuelvan a practicar retenciones en la fuente a título de renta, e igualmente deberán aplicar lo dispuesto en el artículo 600 del ET el cual implica que otra vez deberán volver a presentar sus declaraciones del IVA del 2024, ya sea con periodicidad bimestral o cuatrimestral.

Adicionalmente, su última declaración anual del simple, la del año gravable 2023, sí la deberán presentar a más tardar durante abril de 2024 (ver el calendario tributario fijado con el Decreto 2229 de diciembre 22 de 2023). Pero si dicha declaración les arroja “saldo a favor”, el mismo solo podrá ser solicitado en devolución o compensación, pues no servirá para ser arrastrado a la nueva declaración de renta del régimen ordinario que se presentará al final del año gravable 2024 (ver el artículo 1.6.1.21.28 del DUT 1625 de 2016, luego de ser modificado con el Decreto 1091 de agosto de 2020).